印度鋼鐵產(chǎn)業(yè)發(fā)展之路分析

2022-12-21 06:18:14趙楠

中國(guó)鋼鐵業(yè) 2022年9期

關(guān)鍵詞:印度

趙 楠

進(jìn)入新世紀(jì)以來(lái),在印度國(guó)內(nèi)經(jīng)濟(jì)高速發(fā)展的推動(dòng)下,印度鋼鐵產(chǎn)業(yè)迅速壯大。2005年印度成為全球第十大產(chǎn)鋼國(guó);2015年印度粗鋼產(chǎn)量8900萬(wàn)噸,正式超越美國(guó)成為世界第三大鋼鐵生產(chǎn)國(guó);2017年,印度粗鋼產(chǎn)量達(dá)到1.01億噸,首度躋身“億噸俱樂(lè)部”;2018年,印度超過(guò)日本成為全球第二大產(chǎn)鋼國(guó),并連續(xù)四年保持此位置。盡管2021年印度粗鋼產(chǎn)量?jī)H有中國(guó)的11.4%,但印度鋼鐵已成為全球鋼鐵行業(yè)的重要角色,并將成為一股不可忽視的力量。

1. 印度鋼鐵發(fā)展之路

印度現(xiàn)代鋼鐵工業(yè)起源于1875年在西孟加拉邦Barakar建立的孟加拉鋼鐵公司。到上世紀(jì)30年代末,塔塔鋼鐵公司鋼產(chǎn)量已達(dá)到100萬(wàn)噸,是當(dāng)時(shí)大英帝國(guó)版圖里產(chǎn)量最大的鋼鐵企業(yè)。印度獨(dú)立后,從1956年開(kāi)始實(shí)行社會(huì)主義化產(chǎn)業(yè)政策,采取興建發(fā)展國(guó)有鋼鐵企業(yè),抑制民營(yíng)企業(yè)的產(chǎn)業(yè)政策,并對(duì)鋼鐵價(jià)格進(jìn)行管制。在此政策下,塔塔鋼鐵、米塔爾等民營(yíng)鋼鐵企業(yè)一直到70年代都沒(méi)能再獲得擴(kuò)產(chǎn)許可,同時(shí)國(guó)內(nèi)鋼鐵價(jià)格也始終低于進(jìn)口鋼鐵價(jià)格,這在實(shí)際上削弱了印度鋼鐵企業(yè)的發(fā)展能力。在此影響下,米塔爾開(kāi)始到海外發(fā)展,奠定了全球的擴(kuò)張之路。

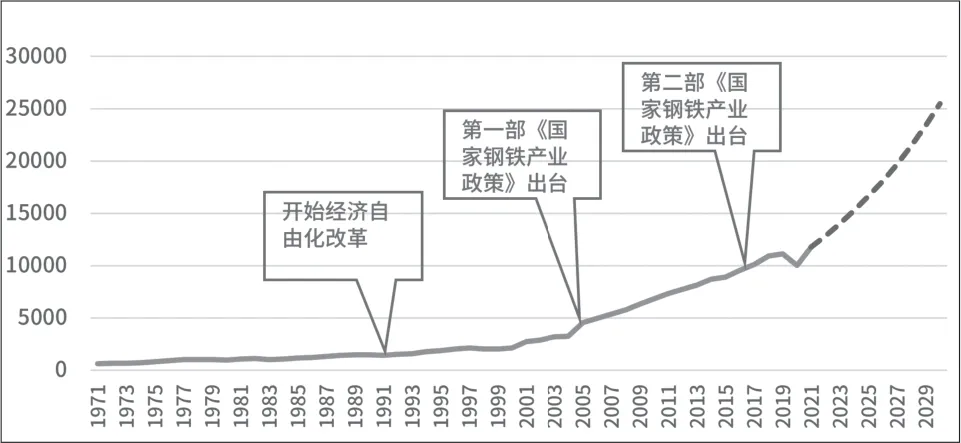

1991年,印度展開(kāi)經(jīng)濟(jì)自由化改革,政府決心將印度經(jīng)濟(jì)從內(nèi)向型轉(zhuǎn)為外向型,放松對(duì)工業(yè)、外貿(mào)和金融部門(mén)的管制,取消了工業(yè)牌照、允許準(zhǔn)入、放松資金控制等限制措施,印度鋼鐵企業(yè)特別是民營(yíng)鋼鐵企業(yè)從中受益,實(shí)現(xiàn)了一定程度的增長(zhǎng)。

為提升印度鋼鐵競(jìng)爭(zhēng)力,讓本土企業(yè)更好的與國(guó)際接軌,2005年印度鋼鐵部發(fā)布了第一部《國(guó)家鋼鐵產(chǎn)業(yè)政策》,目標(biāo)到2019-2020財(cái)年本土粗鋼產(chǎn)量超過(guò)1億噸,年復(fù)合增長(zhǎng)率達(dá)到7.3%。受益于本土較高品位鐵礦石和非煉焦煤供應(yīng)、快速增長(zhǎng)的鋼鐵需求市場(chǎng)以及相對(duì)年輕的勞動(dòng)力數(shù)量和成本的優(yōu)勢(shì),印度鋼鐵行業(yè)迎來(lái)了一波投資浪潮,創(chuàng)造了大量的新產(chǎn)能,并對(duì)現(xiàn)有工廠進(jìn)行了現(xiàn)代化改造。從政策執(zhí)行效果看,受益于印度經(jīng)濟(jì)增長(zhǎng)及本土消費(fèi)帶動(dòng),印度已完成甚至超額完成當(dāng)初制定的目標(biāo)。

基于印度未來(lái)鋼鐵消費(fèi)將主要依賴(lài)國(guó)內(nèi)消費(fèi)增長(zhǎng)的判斷,印度鋼鐵部于2017年發(fā)布了第二部《國(guó)家鋼鐵產(chǎn)業(yè)政策》,目標(biāo)到2030-2031財(cái)年人均粗鋼消費(fèi)量達(dá)到160kg(目前約80kg),滿(mǎn)足國(guó)內(nèi)對(duì)汽車(chē)用鋼、電工鋼等高附加值鋼鐵產(chǎn)品的需求,將煉焦煤自給率由15%提升至35%,并首次提出大幅減少鋼鐵行業(yè)碳排放。該政策文件判斷到2030-2031財(cái)年,印度鋼鐵粗鋼需求量將達(dá)到2.55億噸,粗鋼冶煉產(chǎn)能要達(dá)到3億噸,這意味著粗鋼產(chǎn)量年復(fù)合增長(zhǎng)率要達(dá)到8.9%。見(jiàn)圖1。

圖1 1971-2030年印度粗鋼產(chǎn)量 萬(wàn)噸

2.印度鋼鐵發(fā)展現(xiàn)狀

2.1 行業(yè)概況

2020年至2021年,印度鋼鐵行業(yè)受到兩輪新冠疫情影響。其中2020年受到疫情影響較大,粗鋼產(chǎn)量20年來(lái)首次下降,下降幅度達(dá)10.0%。2021年5月,印度經(jīng)受第二輪“德?tīng)査弊儺愔晷鹿谝咔榭简?yàn),但由于封鎖措施越來(lái)越小范圍化,因此造成的經(jīng)濟(jì)影響遠(yuǎn)低于第一輪,鋼鐵行業(yè)受影響較小。

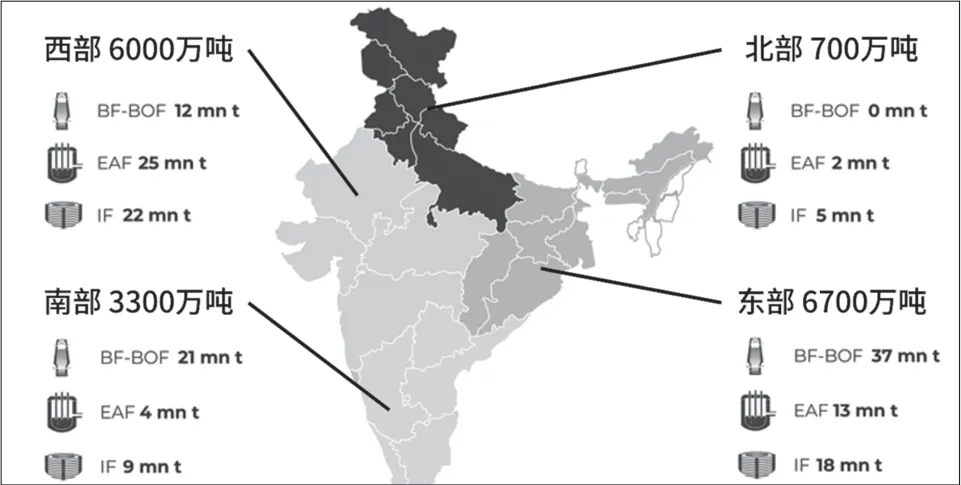

截至2022財(cái)年,印度粗鋼產(chǎn)能達(dá)到1.67億噸,主要分布于東部與西部地區(qū)。2021年,印度粗鋼產(chǎn)量達(dá)到1.18億噸,同比增長(zhǎng)高達(dá)17.9%,產(chǎn)能利用率達(dá)到70.7%,產(chǎn)能與產(chǎn)量均穩(wěn)居全球第二位。印度高爐煉鐵產(chǎn)能約5000萬(wàn)噸,此外還有全球最大的直接換原鐵(DRI)產(chǎn)能。見(jiàn)圖2。

圖2 2021年印度煉鋼產(chǎn)能分布

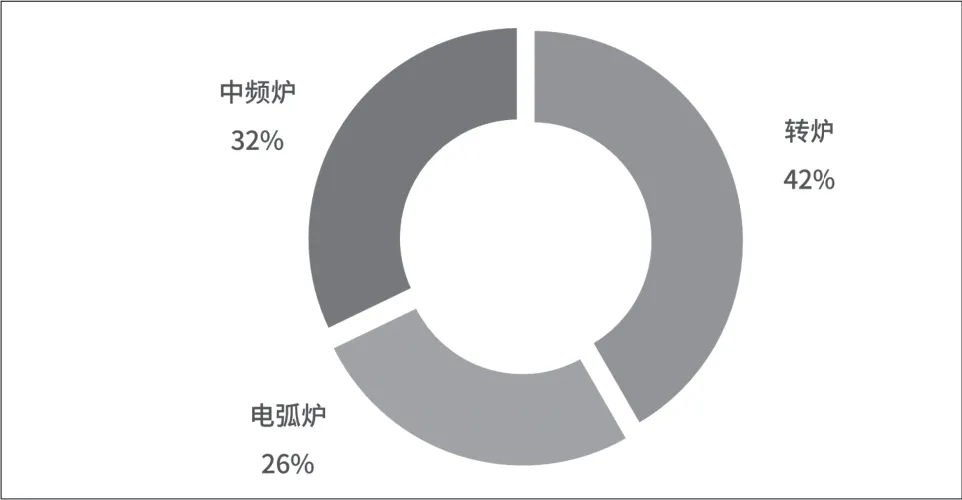

從生產(chǎn)結(jié)構(gòu)上看,印度鋼鐵以電爐短流程為主,2021年短流程粗鋼產(chǎn)量占比達(dá)到58%。但也應(yīng)看到,與歐美同樣短流程鋼鐵生產(chǎn)占主導(dǎo)的發(fā)展階段不同,印度短流程企業(yè)多為落后的小型電爐鋼企業(yè),其中不乏以中頻爐為主要冶煉裝備的小型鋼廠(占比接近30%),這些小型電爐企業(yè)大多裝備落后,環(huán)保、工人工作環(huán)境堪憂(yōu),是未來(lái)需要淘汰的對(duì)象。見(jiàn)圖3。

圖3 2021年印度不同種類(lèi)煉鋼產(chǎn)能占比 %

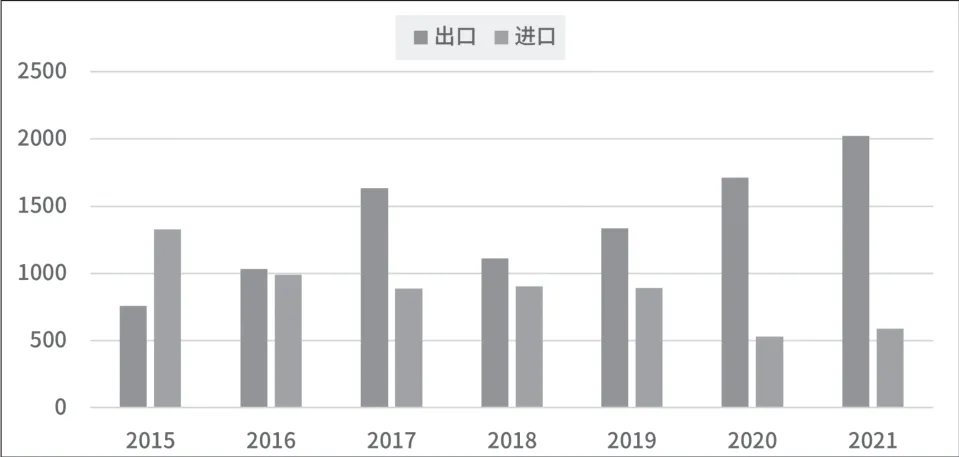

從國(guó)際貿(mào)易看,2015年后印度成為鋼鐵凈出口國(guó),且凈出口量呈上升趨勢(shì)。2021年,印度鋼鐵出口量首度超過(guò)2000萬(wàn)噸,其中鋼坯及半成品出口量達(dá)到528萬(wàn)噸,占比超過(guò)1/4,已成為全球鋼鐵市場(chǎng)的重要參與者;進(jìn)口量587萬(wàn)噸,連續(xù)兩年未超過(guò)600萬(wàn)噸。見(jiàn)圖4。

圖4 2015-2021年印度鋼鐵進(jìn)出口情況 萬(wàn)噸

從鋼鐵消費(fèi)看,2021年印度鋼材表觀消費(fèi)量10.6億噸,繼2019年后再度超過(guò)1億噸;人均鋼材消費(fèi)量76kg,2015年以來(lái)復(fù)合增長(zhǎng)率達(dá)到4.1%,但同全球平均水平232.8kg仍有較大差距,相當(dāng)于中國(guó)上世紀(jì)90年代中期水平,未來(lái)提升空間依然很大。

2.2 主要市場(chǎng)格局

印度鋼鐵企業(yè)特別是長(zhǎng)流程鋼鐵企業(yè),主要圍繞國(guó)內(nèi)鐵礦石原料布局,集中分布于東部的奧里薩邦、賈坎德邦、恰蒂斯加爾邦,以及西部的馬哈拉施特拉邦、卡納塔克邦等,幾乎沒(méi)有沿海布局自帶港口的臨港鋼鐵聯(lián)合企業(yè)。

帶動(dòng)印度鋼鐵產(chǎn)業(yè)發(fā)展主要有6大鋼鐵公司,幾乎壟斷了所有高附加值鋼材和制造業(yè)用鋼的生產(chǎn)。其中塔塔鋼鐵(含歐洲部分)進(jìn)入財(cái)富2022世界500強(qiáng),位列第435位。其余小型鋼鐵企業(yè)主要以生產(chǎn)建筑用鋼為主。見(jiàn)表1。

近年來(lái),印度鋼鐵企業(yè)在兼并重組、提高產(chǎn)能方面較為活躍,如安塞樂(lè)米塔爾和日本制鐵聯(lián)合并購(gòu)埃薩鋼鐵,JSW重組BPSL并計(jì)劃到2030年將煉鋼產(chǎn)能提高到4000萬(wàn)噸,SAIL計(jì)劃在比萊鋼廠提高冶煉產(chǎn)能,塔塔鋼鐵擴(kuò)大卡林加納格爾鋼廠產(chǎn)能,印度國(guó)有礦山企業(yè)國(guó)家礦產(chǎn)開(kāi)發(fā)有限公司(NDMC)計(jì)劃向下游延伸進(jìn)入鋼鐵行業(yè)等。

3.印度鋼鐵行業(yè)上下游發(fā)展

3.1 印度鋼鐵上游情況

(1)鐵礦石

印度鐵礦資源豐富,且多為優(yōu)質(zhì)鐵礦。鐵金屬儲(chǔ)量為28億噸,基礎(chǔ)儲(chǔ)量為62億噸,其中品位在65%以上的富礦儲(chǔ)量約11.5億噸,主要為赤鐵礦和磁鐵礦,赤鐵礦礦石品位均在58%以上;磁鐵礦礦石品位較低,一般為30%~40%。

印度鐵礦石實(shí)行環(huán)境許可制度(Environmental Clearance Limit),鐵礦石產(chǎn)能受政府控制,2021年各企業(yè)實(shí)際產(chǎn)量為:SAIL 3370萬(wàn)噸,NMDC 4060萬(wàn)噸,塔塔鋼鐵2740萬(wàn)噸,JSW 3430萬(wàn)噸,OMC 2020萬(wàn)噸。印度鋼鐵行業(yè)能夠?qū)崿F(xiàn)鐵礦石資源的自給自足,同時(shí)還有余量進(jìn)行出口。2021年印度出口鐵礦石3568萬(wàn)噸,主要出口目的地為中國(guó),占比高達(dá)86.5%。

(2)煤炭

印度和中國(guó)類(lèi)似,能源儲(chǔ)量的特點(diǎn)是富煤貧油少氣,2020年印度煤炭?jī)?chǔ)量1111億噸,位居世界第五,主要煤田分布在比哈爾、馬地亞、普拉地什和本吉爾西部等地。根據(jù)印度煤炭部的數(shù)據(jù),2021-2022財(cái)年,印度煤炭產(chǎn)量達(dá)到7.77億噸。同時(shí)印度煉焦煤比較稀缺,與傳統(tǒng)煤炭大國(guó)相比,印度動(dòng)力煤灰分高、熱值低,屬劣質(zhì)品種。其中發(fā)熱量低于4800卡的煤炭產(chǎn)量占比高達(dá)70%以上,優(yōu)質(zhì)煉焦煤儲(chǔ)量?jī)H占焦煤總儲(chǔ)量的15.8%。2021-2022財(cái)年,印度焦煤原煤產(chǎn)量?jī)H為4661萬(wàn)噸。

印度煤炭供給高度集中,主要來(lái)自于印度煤炭公司(CIL),該公司煤炭產(chǎn)量占印度煤炭總產(chǎn)量的85%以上,在國(guó)內(nèi)煤炭供給中具有壟斷地位。根據(jù)2022年-2023年(煤炭)行動(dòng)計(jì)劃,印度將采取措施在2029-2030財(cái)年實(shí)現(xiàn)焦煤原煤產(chǎn)量1.4億噸、焦精煤產(chǎn)量2533萬(wàn)噸,其中印度煤炭公司將生產(chǎn)焦煤原煤1.05億噸。印度焦煤進(jìn)口逐漸提升,2021年焦煤原煤進(jìn)口量達(dá)到5716萬(wàn)噸。2022年5月印度將焦煤、焦炭的進(jìn)口稅率降至0,可以預(yù)見(jiàn)未來(lái)印度焦煤進(jìn)口數(shù)量還將進(jìn)一步提升。

(3)廢鋼

印度超過(guò)一半的粗鋼由短流程工藝生產(chǎn),除直接還原鐵外,廢鋼是印度鋼鐵工業(yè)重要的原料。根據(jù)JPC、MECON等印度相關(guān)機(jī)構(gòu)測(cè)算,印度目前年廢鋼發(fā)生量約2800萬(wàn)噸,并將于2030年快速增長(zhǎng)至約5000萬(wàn)噸。

印度當(dāng)前廢鋼發(fā)生量難以滿(mǎn)足鋼鐵行業(yè)的需求,每年約有500萬(wàn)噸以上廢鋼需要進(jìn)口,但隨著本地廢鋼發(fā)生量的不斷增加,對(duì)進(jìn)口廢鋼的需求將成下降趨勢(shì),預(yù)計(jì)2030年,印度廢鋼發(fā)生量與需求量將基本實(shí)現(xiàn)持平。

拆船業(yè)是印度廢鋼的主要來(lái)源之一。為了規(guī)范國(guó)內(nèi)廢鋼回收、加工、利用體系,同時(shí)為鋼鐵行業(yè)生產(chǎn)高附加值產(chǎn)品提供優(yōu)質(zhì)廢鋼,印度鋼鐵部于2019年出臺(tái)《廢鋼回收政策》(Steel Scrap Recycling Policy),提出構(gòu)建“小型回收商-拆解中心-加工中心”三級(jí)網(wǎng)狀廢鋼回收體系,并明確了各級(jí)部門(mén)所承擔(dān)的角色與責(zé)任。該政策預(yù)計(jì),當(dāng)印度粗鋼產(chǎn)量達(dá)到2.5億噸,廢鋼需求量將超過(guò)7000萬(wàn)噸,需要全國(guó)布局約700個(gè)廢鋼加工中心,拆解中心相應(yīng)達(dá)到2800-3000個(gè)。

3.2 印度鋼鐵下游情況

印度鋼鐵下游行業(yè)需求仍然以建筑行業(yè)為主,占比超過(guò)60%,其他行業(yè)中,裝備制造與汽車(chē)行業(yè)占比相對(duì)較高。見(jiàn)圖5。

圖5 印度鋼鐵下游行業(yè)鋼材需求占比

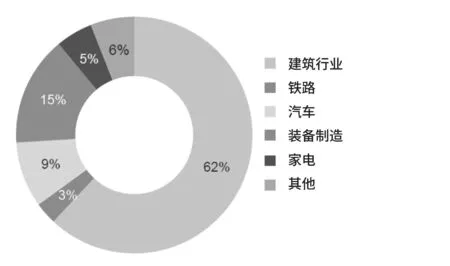

(1)建筑行業(yè)

印度建筑行業(yè)(不含鐵路)整體估值在2018年就達(dá)到5000億美元,相關(guān)機(jī)構(gòu)預(yù)測(cè)到2025年,印度將成為全球第三大建筑市場(chǎng)。基建是印度政府高度重視的領(lǐng)域,未來(lái)將推動(dòng)該行業(yè)不斷增長(zhǎng),進(jìn)而帶動(dòng)鋼材需求增長(zhǎng)。

(2)鐵路行業(yè)

2022年2月,印度鐵路公司發(fā)布2030年國(guó)家鐵路計(jì)劃(NRP),計(jì)劃在2023年12月之前實(shí)現(xiàn)全部電氣化。同時(shí),連接印度西部和東部工業(yè)樞紐的專(zhuān)用貨運(yùn)走廊(超3350公里)和高速鐵路走廊等項(xiàng)目預(yù)計(jì)將顯著提振鐵路用鋼需求。

(3)汽車(chē)行業(yè)

印度是目前全球第四大汽車(chē)制造大國(guó),同時(shí)也是世界上最大的兩輪車(chē)、三輪車(chē)和拖拉機(jī)制造商,第四大乘用車(chē)生產(chǎn)國(guó),第七大商用車(chē)生產(chǎn)國(guó)。印度汽車(chē)行業(yè)以國(guó)內(nèi)市場(chǎng)為主,國(guó)內(nèi)銷(xiāo)售占比超過(guò)80%。2015年宣布《2016-2026年汽車(chē)使命計(jì)劃》(AMP 2026),該計(jì)劃概述了印度汽車(chē)行業(yè)各細(xì)分市場(chǎng)在規(guī)模、全球足跡和技術(shù)成熟度等方面的愿景,相關(guān)機(jī)構(gòu)預(yù)測(cè)到2026年,包括零部件在內(nèi)的汽車(chē)行業(yè),預(yù)計(jì)將突破2500億美元。

(4)裝備制造

印度工業(yè)增加值的體量和增速相對(duì)較低,制造業(yè)基礎(chǔ)比較薄弱,裝備制造長(zhǎng)期依賴(lài)進(jìn)口。近年,隨著外商投資(FDI)不斷增加,印度陸用車(chē)輛機(jī)械、動(dòng)力機(jī)械設(shè)備的國(guó)際競(jìng)爭(zhēng)力明顯提升,其他如加熱和冷卻設(shè)備、工業(yè)器具、電路板等部門(mén)的增速也引人注目。印度的競(jìng)爭(zhēng)優(yōu)勢(shì)在于廉價(jià)的廠房用地和勞動(dòng)力,但基礎(chǔ)技術(shù)能力差距較大,基礎(chǔ)配套設(shè)施薄弱,研發(fā)投入不足,短期內(nèi)難以復(fù)制中國(guó)裝備制造業(yè)走過(guò)的道路。印度政府正大力推進(jìn)“印度制造”計(jì)劃,行業(yè)整體將保持增長(zhǎng)態(tài)勢(shì)。

(5)家電行業(yè)

印度是除中國(guó)之外全球家電消費(fèi)增長(zhǎng)最快的市場(chǎng)之一,印度已進(jìn)入中國(guó)家電出口市場(chǎng)的前十位,中國(guó)家電品牌銷(xiāo)量也已占據(jù)印度家電市場(chǎng)份額的25%左右。預(yù)計(jì)截至2025年,印度將從世界家電及消費(fèi)電子大國(guó)第12位躥升至第5位。預(yù)計(jì)印度家電用鋼市場(chǎng)具有較大發(fā)展空間。

綜上,印度鋼鐵目前建筑業(yè)用鋼占比較高,隨著印度國(guó)民經(jīng)濟(jì)進(jìn)一步發(fā)展,建筑業(yè)用鋼依然會(huì)保持較為強(qiáng)勁增長(zhǎng)勢(shì)頭,制造業(yè)用鋼領(lǐng)域中汽車(chē)用鋼和家電用鋼將保持較快增長(zhǎng),制造業(yè)用鋼占比在短期內(nèi)難以縮小與建筑業(yè)用鋼的差距。

4.低碳綠色發(fā)展

雖然印度政府制定了雄心勃勃的印度鋼鐵發(fā)展計(jì)劃,提出到2030財(cái)年產(chǎn)能翻三倍,鋼鐵產(chǎn)能的快速增長(zhǎng)將對(duì)能源、環(huán)境、資源和經(jīng)濟(jì)產(chǎn)生重大影響,但在印度政府層面尚未出臺(tái)鋼鐵行業(yè)綠色低碳相關(guān)法規(guī)或政策。2020年,印度鋼鐵行業(yè)二氧化碳排放強(qiáng)度為2.6t/tcs,顯著高于我國(guó)平均水平。

印度鋼鐵協(xié)會(huì)(ISA)則呼吁印度政府積極制定相關(guān)政策,以促進(jìn)該國(guó)綠色鋼鐵的生產(chǎn)和應(yīng)用。該協(xié)會(huì)提出印度鋼鐵行業(yè)需要到2030年將噸鋼二氧化碳排放水平降至2.4噸,希望政府制定的相關(guān)政策包括:強(qiáng)制政府資助的建設(shè)項(xiàng)目從低碳排放生產(chǎn)商采購(gòu)鋼材產(chǎn)品、引入鋼鐵綠色標(biāo)準(zhǔn)體系、建立碳信用機(jī)制以及在各種國(guó)際平臺(tái)上采用歐盟碳邊境調(diào)整機(jī)制(CBAM)。

從企業(yè)角度看,大型鋼鐵企業(yè)受迫于參與國(guó)際市場(chǎng)競(jìng)爭(zhēng)的壓力,主動(dòng)探索實(shí)踐綠色低碳相關(guān)工藝,如塔塔鋼鐵于2021年在粗鋼產(chǎn)能1000萬(wàn)噸/年的詹謝普爾工廠安裝處理能力5噸/天的碳捕集裝置;JSW在薩爾夫工廠運(yùn)行處理能力100噸/天的碳捕集和利用裝置;JSPL將回收煤氣用于直接換原鐵生產(chǎn)等。

為擺脫對(duì)進(jìn)口煉焦煤的嚴(yán)重依賴(lài),印度長(zhǎng)流程鋼鐵企業(yè)長(zhǎng)期以來(lái)對(duì)直接還原鐵和氫冶金都表現(xiàn)出較高熱情,渴望獲得價(jià)格低廉的綠氫資源。但迫于有限的技術(shù)實(shí)力,印度企業(yè)在綠氫生產(chǎn)和商業(yè)化方面進(jìn)展緩慢。

5.結(jié)語(yǔ)

印度鋼鐵行業(yè)在新世紀(jì)以來(lái)經(jīng)歷了高速發(fā)展,如無(wú)意外,印度鋼產(chǎn)量將在未來(lái)十年穩(wěn)居全球第二大產(chǎn)鋼國(guó)的位置,并依然有較大發(fā)展空間。在總需求保持增長(zhǎng)的大趨勢(shì)下,建筑業(yè)用鋼和制造業(yè)用鋼均將獲得增長(zhǎng)空間,且建筑業(yè)用鋼占比較高的局面短時(shí)間內(nèi)不會(huì)改變。

印度鐵礦石資源豐富,能夠滿(mǎn)足鋼鐵行業(yè)的發(fā)展需求,但煤炭特別是焦煤資源不足,是制約印度鋼鐵發(fā)展的瓶頸之一。印度綠色低碳發(fā)展水平較低,大型鋼鐵企業(yè)也在進(jìn)行相關(guān)技術(shù)的探索。焦煤的稀缺也促使印度鋼鐵企業(yè)對(duì)氫冶金保持較高關(guān)注度。

同中國(guó)鋼鐵行業(yè)相比,印度鋼鐵行業(yè)目前依然處于增量市場(chǎng)。雖然印度政府經(jīng)濟(jì)改革出臺(tái)了一系列鼓勵(lì)外商投資政策,但受制于印度市場(chǎng)參與及當(dāng)?shù)匚幕L(fēng)俗等多方原因,除安賽樂(lè)米塔爾和日本制鐵聯(lián)合并購(gòu)埃薩鋼鐵外,近年外資在印度投資鋼鐵企業(yè)鮮有成功案例,其國(guó)有鋼鐵企業(yè)依然有較大市場(chǎng)影響力,未來(lái)仍將以印度本土企業(yè)為主。從這方面來(lái)說(shuō),中國(guó)和印度鋼鐵有著一定的相似性。同樣,印度經(jīng)濟(jì)發(fā)展也將決定印度鋼鐵的未來(lái)發(fā)展高度。

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

英語(yǔ)文摘(2021年7期)2021-08-14 02:36:28

幼兒100(2021年8期)2021-04-10 05:39:44

數(shù)學(xué)大王·趣味邏輯(2020年10期)2020-10-20 06:20:01

中國(guó)化肥信息(2018年4期)2018-08-23 09:11:18

中外文摘(2017年21期)2017-11-02 01:50:04

華人時(shí)刊(2017年19期)2017-02-03 02:51:37

青年文學(xué)(2015年1期)2015-10-24 03:27:18

海峽姐妹(2015年5期)2015-02-27 15:11:02

環(huán)球時(shí)報(bào)(2015-01-21)2015-01-21 01:38:52