寧夏與RCEP成員國的貿易基礎和發展潛力研究

——基于歷史流量數據的考察和分析

2022-12-14 10:31:34張曉雯北方民族大學經濟學院寧夏銀川750021

寧夏黨校學報 2022年6期

關鍵詞:產品

王 瑛,楊 航,張曉雯 (北方民族大學 經濟學院,寧夏 銀川 750021)

2020年11月15日,東盟十國、中國、日本、韓國、澳大利亞以及新西蘭等亞太15國正式簽署《區域全面經濟伙伴關系協定》(以下簡稱RCEP),并于2022年1月1日起在各國陸續生效實施[1]。中國商務部國際貿易經濟合作研究院發布的《RCEP對區域經濟影響評估報告》指出:“整體來看,RCEP生效后,區域內90%以上的貨物貿易最終會實現零關稅,這不僅將顯著拉動區域整體的經濟、貿易和投資增長,對于全球貿易和福利增長也將起到積極的促進作用。”[2]

由此可見,RCEP將成為新時代我國擴大對外開放的重要平臺,而RCEP一體化大市場的形成無疑將釋放巨大的市場潛力,進一步助力我國形成國內國際雙循環新發展格局。對于寧夏回族自治區(以下簡稱寧夏)而言,RCEP的生效實施,會極大推動區內商品、技術、服務、資本及人員的跨境流動,為全區對外貿易和雙向投資等領域帶來發展機遇。寧夏應搶抓RCEP生效帶來的發展機遇,加快提升開放型經濟發展水平。本文將全面分析寧夏與RCEP成員國之間的貿易發展歷史、現狀以及未來趨勢,剖析寧夏如何以RCEP生效實施為契機,充分借助與RCEP成員國的貿易基礎,實現與RCEP區域發展的同頻共振和同向聚合,進一步加深和拓展與RCEP成員國的貿易往來,為寧夏加快提升開放型經濟發展水平提出相關建議。

一、寧夏與RCEP成員國的貿易規模概況

多年來,寧夏與RCEP成員國的貿易往來逐步深化,分工合作領域持續拓展,進出口市場不斷發展。

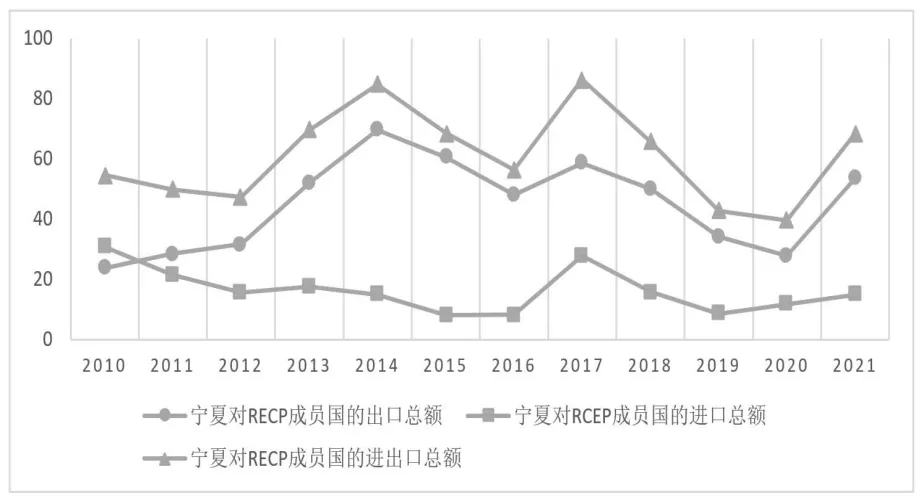

首先,從進出口總額來看(參見圖1),數據波動較大,2021年為增幅最大的一年,較上年增長73.72%,且2021年雖非峰值,但也較2010年增長25.57%,反映出寧夏對RCEP成員國進出口貿易長期向好的態勢。從出口總額看,數據存在一定波動但總體呈現為上升趨勢,2021年較2010年增長125.51%;從進口總額看,呈現出一定的下降態勢,但數據整體平穩,且近兩年開始出現小幅回升,兩年平均增長32.05%;從貿易差額來看,除2010年出現小額的貿易逆差以外,2011—2021年間寧夏對RCEP成員國始終為貿易順差。

圖1 寧夏對RCEP成員國的進出口總額(億元)

其次,從RCEP成員國在寧夏對外貿易中的占比來看,寧夏與RCEP成員國的貿易往來較為緊密且穩定。根據國家統計局、寧夏統計局以及世界貿易組織的統計數據,從出口來看,RCEP成員國在寧夏出口總額中的占比隨時有波動,但基本維持在30%上下。從進口來看,RCEP成員國在寧夏進口總額中的占比波動較大,但年均占比也高達32%。總體來看,寧夏與RCEP成員國的貿易往來還是比較緊密和穩定的。

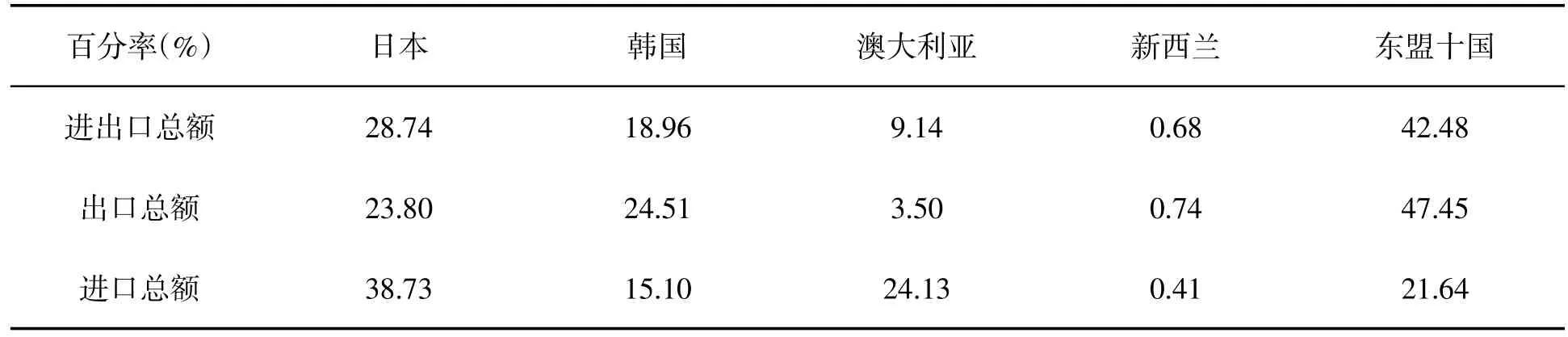

最后,從各國貿易額占比來看(參見表1),東盟十國、日本和韓國是寧夏在RCEP成員國中最重要的三大貿易伙伴。從出口額來看,各國占比與進出口總額的情況基本一致。但分年份來看,目前已由日本為主的出口格局逐漸轉變為以東盟十國為首的多元出口格局。2010年,日本在寧夏對RCEP成員國出口總額中占比高達55.55%,到2021年,這一占比降至22.39%,同時東盟十國和韓國的占比分別上升至50.71%和22.48%。出口格局的日益多樣化反映出寧夏產品出口競爭力的持續提升和出口市場的逐步開拓,得到了RCEP區域更多國家消費者和生產者的偏好和認可。從進口額來看,日本、東盟十國、澳大利亞是排名前三的進口來源國。分年份來看,已由多元進口格局逐漸轉變為以日本為主的進口格局,日本逐漸成為最大進口來源國。在2010年,日本在寧夏對RCEP進口總額中的占比為27.82%,到2021年這一占比高達64.55%。總體而言,進出口格局的更替變換在一定程度上反映出寧夏與RCEP成員國之間在貿易競爭性和互補性上的不斷變化。

表1 各國在寧夏對RCEP成員國貿易總額中的年均占比

二、寧夏與RCEP成員國的貿易結構演進

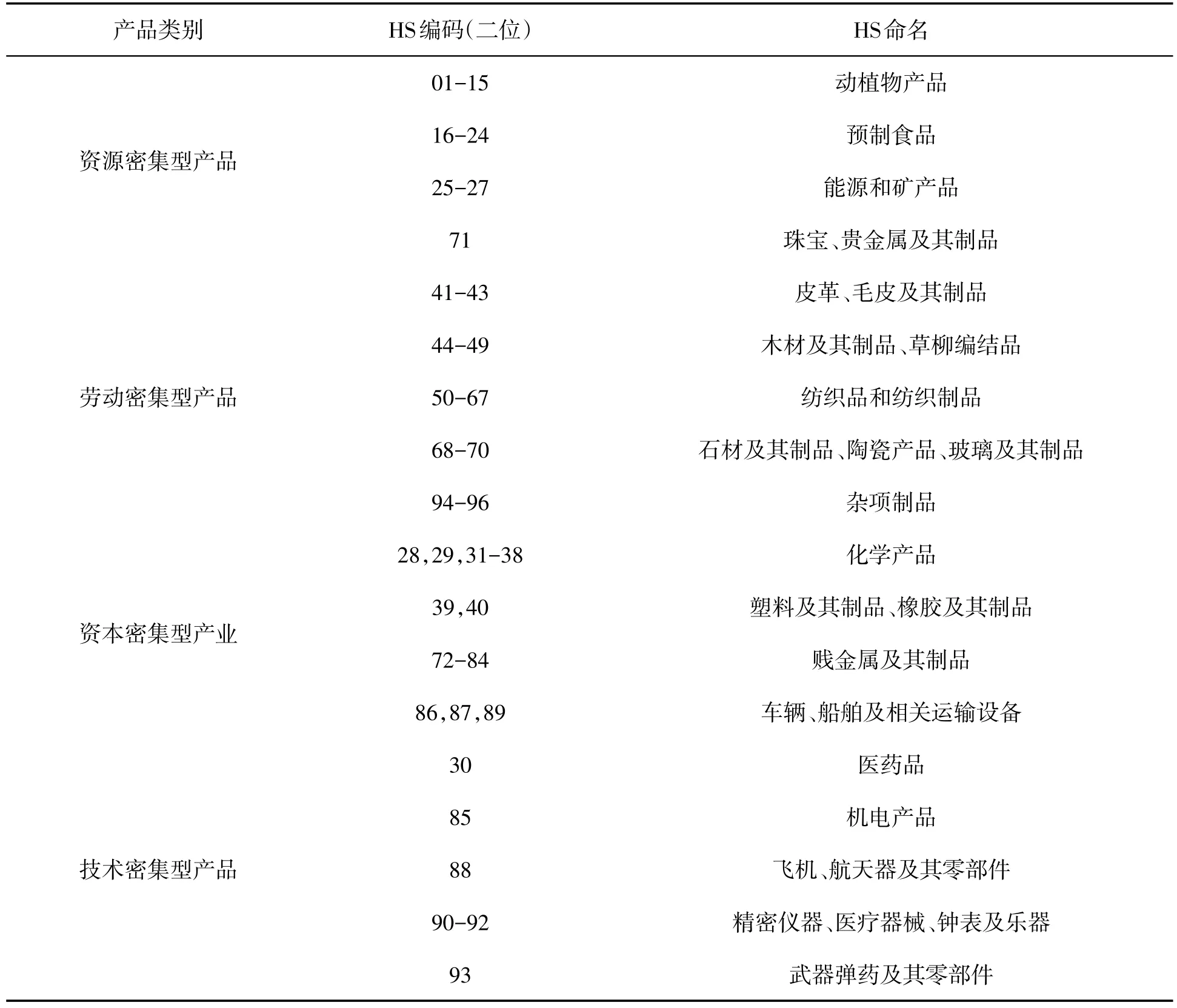

本文參考陳萬靈和楊永聰(2014)的研究[3],結合世界海關組織2017年版的HS命名法,按照二位HS編碼將進出口產品分為資源密集型、勞動密集型、資本密集型和技術密集型等四大類(參見表2)。基于2010—2021年的歷史流量數據,本文從進出口產品類別的角度分析寧夏與RCEP成員國的貿易結構演進。

表2 進出口產品類別

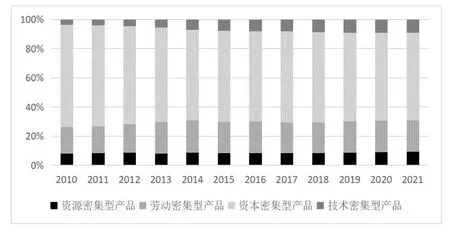

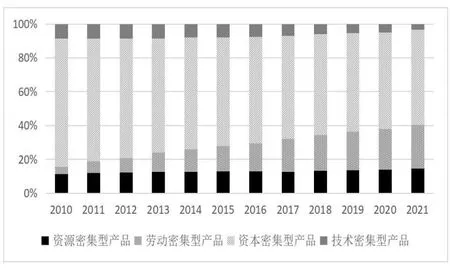

如圖2所示,寧夏出口RCEP成員國的產品以資本密集型產品為主(主要為賤金屬及其制品和化學產品),年均占比為63.65%,但呈現出逐年下降的趨勢,從2010年的70.21%逐年降低至2021年的60.15%;寧夏出口RCEP成員國的產品中勞動密集型產品的年均占比為20.81%,且從2010年的18.04%緩慢上升至2021年的21.51%,從以紡織品和紡織制品出口為主逐漸轉向出口產品多元化,涉及石材及其制品、陶瓷產品、玻璃及其制品以及各類雜項制品等;在寧夏出口RCEP成員國的產品中,技術密集型產品出口占比增速較快,從2010年的3.52%逐年攀升至2021年的9.01%,機電產品出口拉動作用明顯(機電產品在2021年的出口額較2010年增長153.51%);資源密集型產品在寧夏出口RCEP成員國產品中的占比則相對穩定,基本維持在8.56%左右,長期以動植物產品和預制食品等可再生資源為主。

圖2 寧夏對RCEP成員國的出口產品結構

如圖3所示,寧夏自RCEP成員國進口的產品以資本密集型產品為主(主要為賤金屬及其制品和化學產品),年均占比為64.34%,但逐年下降趨勢明顯,從2010年的75.88%逐年下降至2021年的56.49%;勞動密集型產品在寧夏自RCEP成員國進口產品中的占比大幅上升,從2010年的4.21%逐年上升至2021年的25.56%,以石材及其制品、陶瓷產品、玻璃及其制品以及各類雜項制品進口為主;在寧夏自RCEP成員國進口的產品中,技術密集型產品的占比下降明顯,從2010年的8.48%逐年下降至2021年的3.26%,以機電產品進口為主,但其進口額在逐年遞減,2021年的進口額較2010年減少84.63%,結合寧夏機電產品在出口端的高增,說明寧夏機電產品的技術進步成效顯著,對進口機電產品的依賴性明顯降低;資源密集型產品在寧夏自RCEP成員國進口的產品中的占比則非常穩定,基本維持在12.88%左右,主要以能源和礦產品等不可再生資源進口為主。

圖3 寧夏對RCEP成員國的進口產品結構

三、寧夏與RCEP成員國貿易發展潛力的相關指數分析

(一)寧夏與RCEP成員國的貿易依存性分析

本文參考張亞斌(2015)的研究[4],采用貿易強度指數(Trade Intensity Index,TII)來反映貿易依存性。該指數由經濟學家布朗(1947)提出,其后經由小島清等(1958)不斷完善。貿易強度指數衡量了一國(地區)對某貿易伙伴國(地區)的出口占該國∕地區出口總額的比重與該貿易伙伴國(地區)進口總額占世界進口總額比重的比例,被廣泛運用于定量分析兩國(地區)之間的貿易聯系密切程度,其計算公式如下。

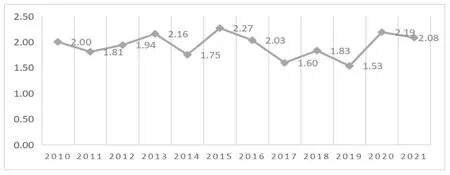

公式中,Xab表示a國(地區)對b國(地區)的出口額,Xa表示a國∕地區的出口總額,Mb代表b國(地區)的進口總額,Mw代表世界的進口總額。TIIab數值越大,表明兩國(地區)之間雙方的貿易聯系越密切,反之則認為越疏遠。一般認為,若TIIab>1,說明雙方的貿易聯系緊密;若TIIab<1,則表明雙方的貿易聯系松散[5]。本文根據《國際統計年鑒》《中國統計年鑒》、世界貿易組織以及銀川海關的統計數據,對2010—2021年寧夏與RCEP成員國的TTI指數進行了計算。測算結果如圖4所示,2010—2021年,寧夏與RCEP成員國整體的TTI指數較高,均超過了TTI=1的臨界值,其中2015年是雙方貿易聯系最緊密的一年,指數值達到了峰值,其余年份雖有波動,但波動幅度較小,且平均TTI指數也達到了1.93,說明寧夏與RCEP成員國整體的貿易依存性較高且較為穩定。

圖4 寧夏與RCEP成員國整體的TTI指數

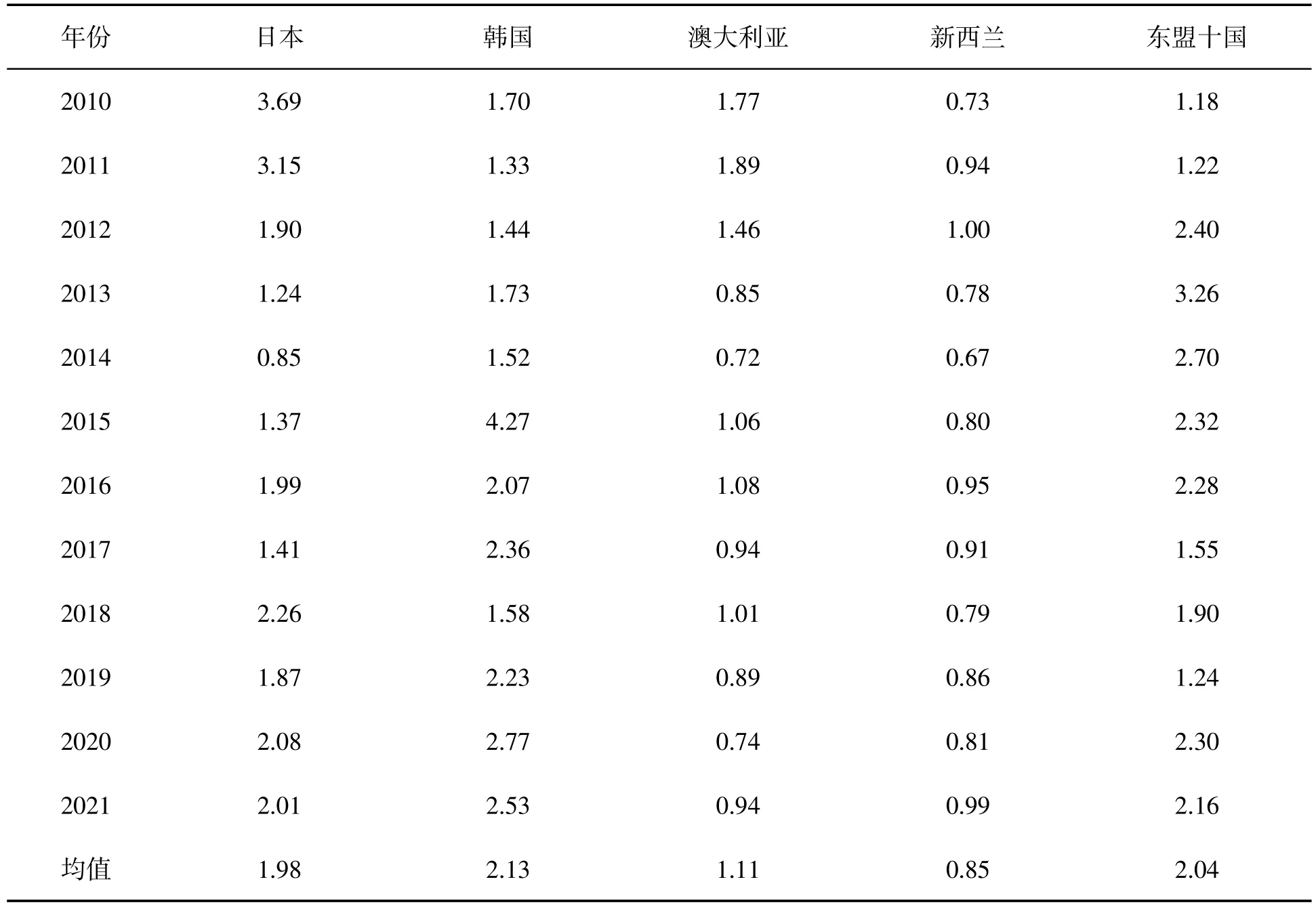

寧夏與日本、韓國、澳大利亞、新西蘭、東盟十國的TTI指數分別如表3所示。測算結果表明:寧夏與韓國、東盟十國、日本的TTI指數均大于1,說明寧夏與上述三方的貿易聯系較為緊密;寧夏與澳大利亞的TTI指數常年在TTI=1的水平線上下波動,但年均TTI指數也達到了1.11,說明寧夏與澳大利亞的貿易聯系相對緊密,同時寧夏與新西蘭的TTI指數則常年處于小于1的狀態,說明寧夏與新西蘭的貿易聯系較為疏遠,存在較大的提升空間。

表3 寧夏與RCEP各國的TTI指數

(二)寧夏與RCEP成員國的貿易競爭性分析

本文參考黃慶波(2009)的研究[6],采用凈出口比率(Ratio of Net Export,RNX)來探究貿易競爭性。RNX指數衡量了某類產品凈出口與其進出口總額之比,其計算公式如下。

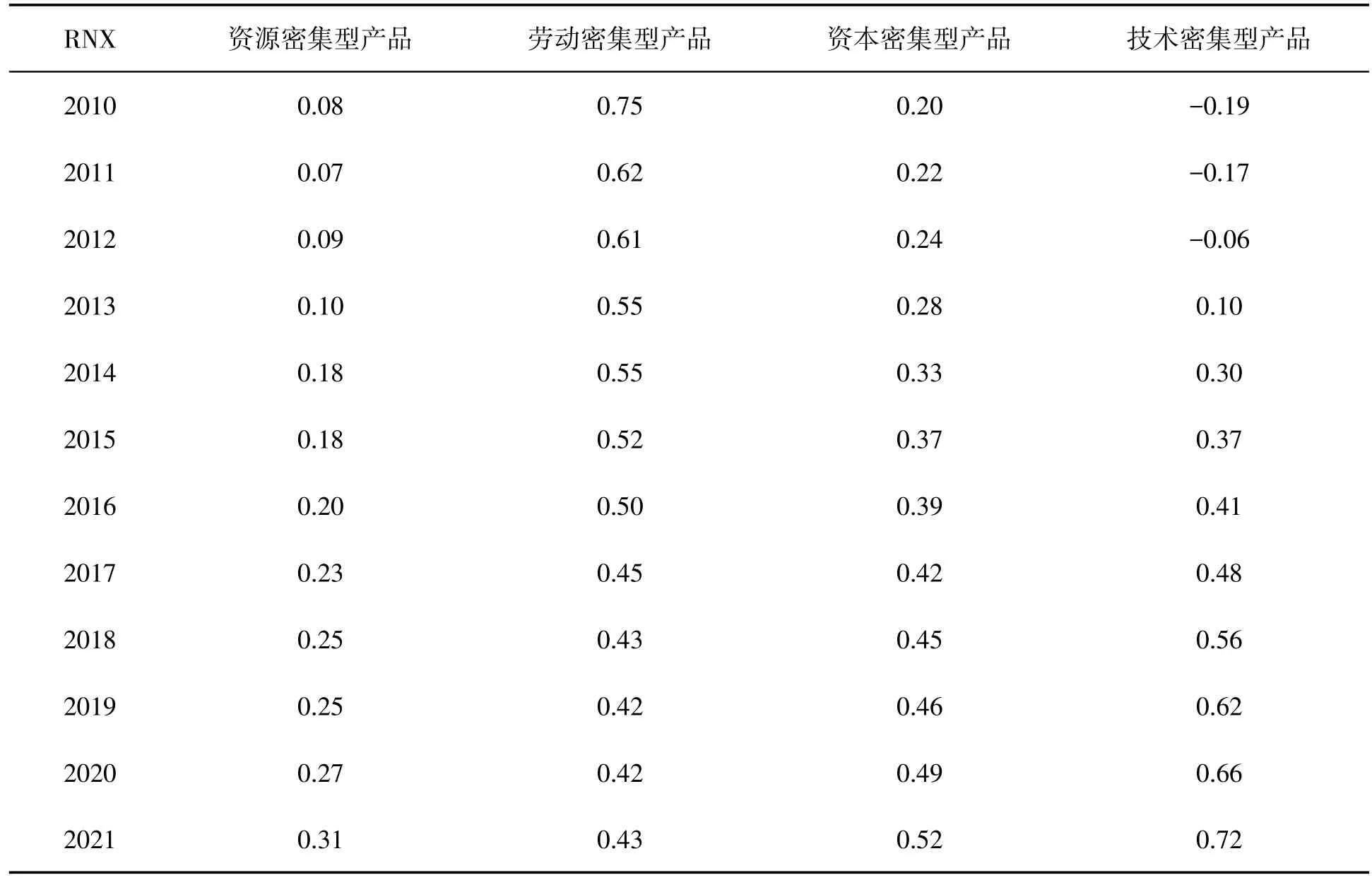

如表4所示,寧夏與RCEP成員國貿易的比較優勢變化較大。勞動密集型產品的RNX指數在逐年下降,一方面反映出隨著寧夏經濟社會的發展,勞動力、土地、環保等要素趨緊,寧夏在成本上的比較優勢正在逐漸降低;另一方面反映出RCEP成員國中以紡織服裝為首的勞動密集型產品與寧夏相比出口競爭力正在不斷增強。而其他三大類產品的RNX指數均在逐年攀升,尤其是技術密集型產品。2010—2012年,技術密集型產品的RNX指數還處于負值階段,說明這三年間RCEP成員國更具有比較優勢,而2013—2021年,技術密集型產品的RNX指數由負轉正并不斷攀升,并于2021年達到了0.72的峰值,充分說明以寧夏機電產品為首的技術密集型產品出口取得了突破性發展,其出口競爭力大幅提高。而在資本密集型產品和資源密集型產品上,RNX指數有了一定程度的上漲,但仍存在一定的提升空間。

表4 寧夏與RCEP成員國整體的RNX指數

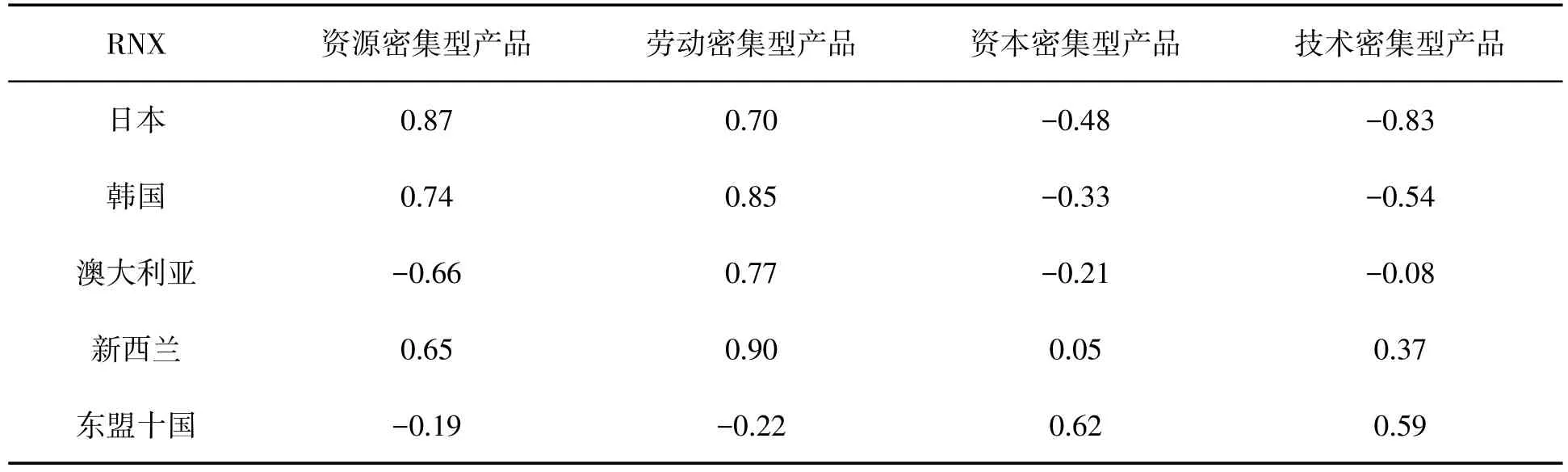

寧夏與RCEP各成員國的年均RNX指數如表5所示。測算結果表明:在技術密集型產品上,寧夏與東盟十國和新西蘭相比具有一定的出口競爭力,但與日本、韓國相比則不具備比較優勢,一定程度上反映出日本、韓國在高新技術產業領域處于領先地位;在資本密集型產品上,寧夏與東盟十國相比具有較強的出口競爭力,而與日本、韓國以及澳大利亞相比,則不具備比較優勢,一定程度上反映日本、韓國以及澳大利亞擁有更加雄厚的資本支持;在勞動密集型產品上,寧夏與東盟十國相比不具備比較優勢,但是與其他四國相比則具有顯著的出口競爭力;在資源密集型產品上,寧夏與日本、韓國以及新西蘭相比具有明顯的出口競爭力,但與澳大利亞和東盟十國相比則不具備比較優勢,在一定程度上反映出澳大利亞和東盟十國具有更加豐富的自然資源要素。

表5 寧夏與RCEP各成員國的年均RNX指數

(三)寧夏與RCEP成員國的貿易互補性分析

本文借鑒呂宏芬和俞涔(2012)的研究[7],采用格魯貝爾-洛伊德指數(Grubel-Lloyd Index,GLI)來考察貿易互補性,該指數由Grubel和Lloyd(1975)提出,該指數主要通過測度水平分工程度和產業內貿易水平來反映兩國(地區)的貿易互補性。計算公式如下:

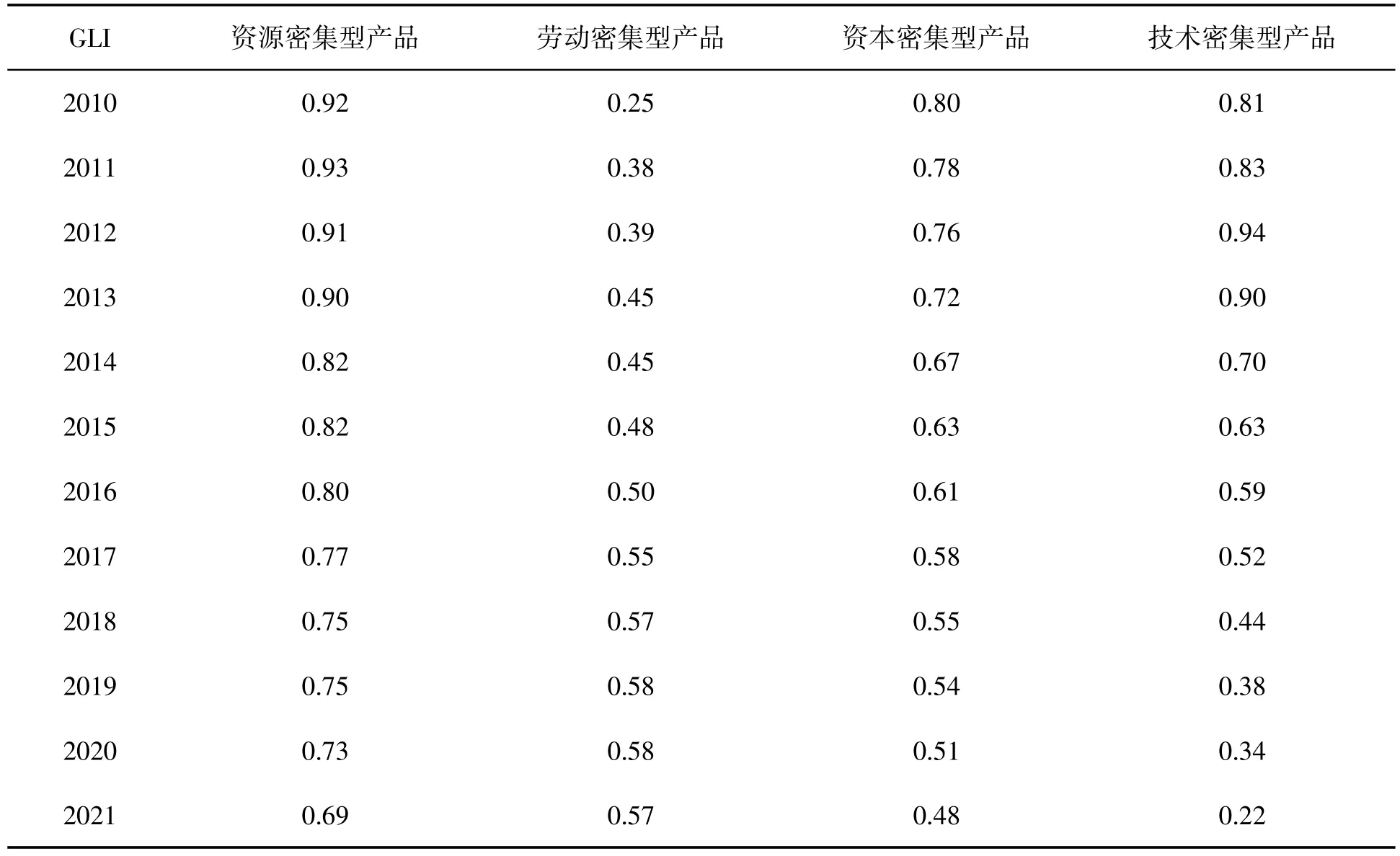

寧夏與RCEP成員國整體的GLI指數的測算結果如表6所示。測算結果表明:在資源密集型產品上,GLI指數介于0.92到0.69之間,但呈現出逐年下降的態勢,說明寧夏與RCEP成員國的水平分工程度較高,貿易的水平互補性較強,但存在一定的減弱趨勢;在勞動密集型產品上,GLI指數從0.25逐年攀升到了0.57,說明寧夏與RCEP成員國逐漸表現為產業內貿易,貿易的水平互補性正在逐漸加強;在資本密集型產品上,GLI指數從0.80逐年下降至0.48,說明寧夏與RCEP成員國的垂直分工程度正在逐漸強化,貿易的垂直互補性正在增強;在技術密集型產品上,GLI指數在經歷了短暫的增長以后開始持續下降,從0.94的峰值驟降到了0.22,說明寧夏與RCEP成員國逐漸表現為產業間貿易,貿易的垂直互補性正在提高。

表6 寧夏與RCEP成員國整體的GLI指數

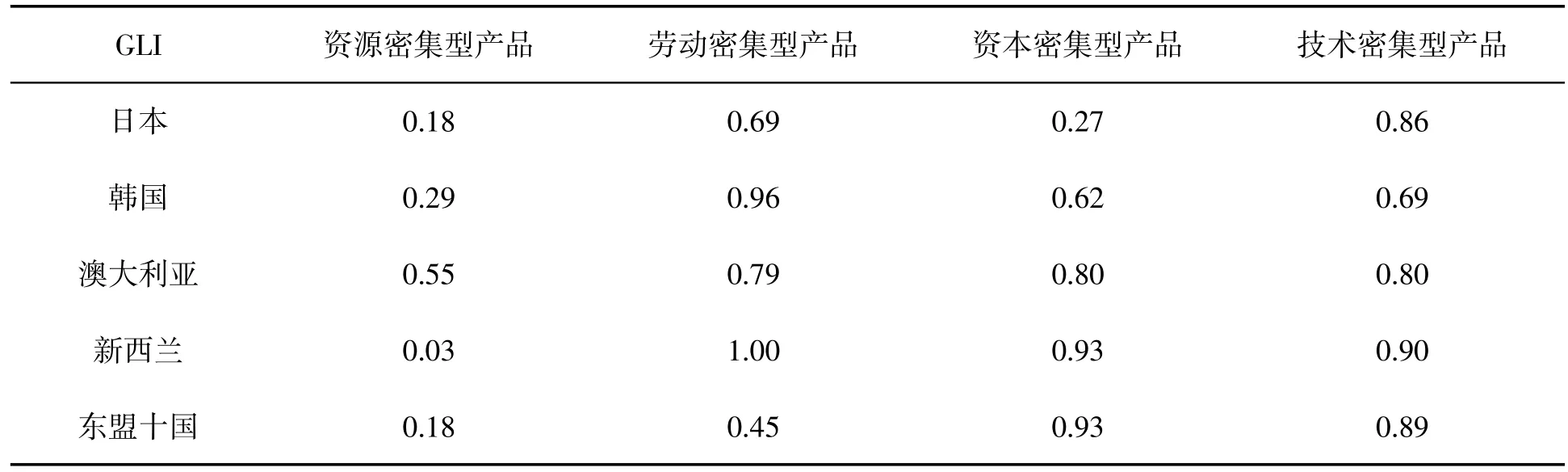

寧夏與RCEP各成員國的年均GLI指數如表7所示。測算結果表明:在資源密集型產品上,寧夏與澳大利亞的水平分工程度最高,貿易的水平互補性最強,年均GLI指數達到了0.55,與其他國家則更多體現為產業間貿易;在勞動密集型產業上,寧夏與日本、韓國、澳大利亞、新西蘭更多體現為產業內貿易,貿易的水平互補性較高,年均GLI指數分別達到0.69、0.96、0.79、0.99,與東盟十國的年均GLI指數為0.45,說明寧夏與東盟十國更多表現為產業間貿易;在資本密集型產品上,寧夏與韓國、澳大利亞、新西蘭、東盟十國的水平分工程度較高,貿易的水平互補性較強,年均GLI指數分別達到0.62、0.80、0.93、0.93,與日本的年均GLI指數為0.27,說明寧夏與日本更多表現為產業間貿易;在技術密集型產品上,寧夏與RCEP各成員國更多體現為產業內貿易,貿易的水平互補性都很強,年均GLI指數分別達到了0.86、0.69、0.80、0.90、0.88。

表7 寧夏與RCEP各成員國的年均GLI指數

四、主要結論與對策建議

(一)主要結論

基于歷史流量數據對寧夏與RCEP成員國的貿易規模概況和結構演進的描述性分析表明:近年來,寧夏對RCEP成員國的貿易總額(尤其是出口總額)總體呈上升趨勢,且在寧夏對外貿易總額中的占比整體呈穩定態勢,寧夏與RCEP成員國的貿易往來日益緊密、穩步加深;分國家來看,日本、韓國等國家是寧夏最重要的貿易伙伴,澳大利亞是寧夏進口資源的重要來源國,而新西蘭與寧夏的貿易聯系則長期疏遠,存在較大提升空間;從結構來看,技術密集型產品在出口貿易中的占比增長較快,主要借助機電產品出口增長的大幅拉動作用。

基于歷史流量數據對寧夏與RCEP成員國貿易發展潛力的相關指數分析表明:整體而言,寧夏與RCEP成員國具有依存性較強且較為穩定、競爭性與互補性共存的貿易基礎。具體而言,在依存性方面,寧夏與RCEP成員國整體的貿易依存性較高且較為穩定,因此整體而言寧夏與RCEP成員國的貿易發展潛力巨大。在競爭性方面,寧夏在RCEP市場已培育出具有一定出口競爭力并且總體水平逐年提高的產品,尤其是技術密集型產品成長最快,資本密集型產品次之;寧夏對RCEP成員國出口增長的最大潛力在于技術密集型產品國際競爭力的提升,在進口上則比較依賴RCEP市場的資源密集型產品,同時未來面臨著勞動密集型產業部分向RCEP區域轉移的可能。在互補性方面,在資源、資本以及技術密集型三大類產品上,寧夏與RCEP成員國貿易的垂直互補性正在不斷增強,反映出雙方分工專業化程度的持續增強,而勞動密集型產品則相反,貿易的水平互補性正在不斷增強,反映出RCEP成員國市場需求的日益多樣化;就不同國家而言,貿易互補方式存在差異,但總體上貿易互補性都較強,說明寧夏與RCEP各國的分工合作潛力巨大。

(二)建議

當前全球貿易面臨需求萎縮、貿易保護主義抬頭等嚴峻挑戰,RCEP的生效將大幅削減關稅和非關稅壁壘。加強與RCEP成員國的名義合作對寧夏穩住外貿基本盤具有至關重要的意義。同時,RCEP的生效實施還將進一步促進寧夏進口多樣化,進一步激發進口潛力和優化貿易結構。根據上述主要結論,提出如下建議。

首先,深度融入和充分借助RCEP框架,深化寧夏與RCEP成員國的區域貿易合作。一是加強政府和企業對RCEP相關知識的學習和研究。制定和落實符合RCEP規則和寧夏對外貿易發展的政策措施,并引導企業用好關稅削減、非關稅壁壘取消、原產地累積規則等利好因素。二是著力扶持外貿企業拓展RCEP成員國市場。緊盯RCEP協定內商品目錄,充分利用寧夏“六新六特六優”產業的資源稟賦和比較優勢,加快推進跨境電商等新業態發展,幫助企業積極開拓RCEP成員國市場,擴大對RCEP成員國的貿易規模。三是充分利用資源能源豐富、產業特色鮮明、投資成本較低、營商環境優良等優勢,搶抓“一帶一路”建設、黃河流域生態保護和高質量發展先行區建設契機,利用中國—阿拉伯國家博覽會、西部陸海新通道、東博會等重要國際性貿易平臺,加強寧夏與RCEP成員國貿易往來。四是依據RCEP協定的指引,結合與各國的貿易基礎,靈活針對不同國家的不同產品采取不同貿易策略,鞏固戰略合作伙伴關系。

其次,著重培育技術密集型產業的新優勢和競爭力。一是加快實施產業基礎再造工程,加快補齊基礎零部件及元器件、基礎軟件、基礎材料、基礎工藝和產業技術基礎等瓶頸短板,提升產業鏈和供應鏈的安全和韌性。二是堅定實施創新驅動發展戰略,打好關鍵核心技術攻堅戰,以科技創新驅動機電產業轉型升級,加大研發投入并提升自主創新能力,盡快突破關鍵核心技術,提高創新鏈整體效能,推動產業鏈與創新鏈深度融合。三是著力培育“專精特新”中小微企業,推進高新技術產業、高端裝備制造、生物醫藥、新材料等技術密集型產業轉型升級,鼓勵寧夏機電產品積極參與RCEP市場競爭,促進其不斷由價值鏈中低端邁向中高端,提高出口的國際競爭優勢。四是在具有比較優勢的行業上,尤其是寧夏機電產品,應進一步探索差異化發展路徑以實現錯位競爭,并通過共同投資、建立合資公司等形式,充分利用原有比較優勢妥善分工,形成國際生產網絡。

最后,利用與RCEP成員國的貿易互補性,優化進口貿易結構和產業布局。一是擴大對日、韓等國的先進技術、設備和零部件進口,能夠在鞏固產業鏈供應鏈的同時,充分利用進口貿易的競爭機制和技術溢出效應,學習和模仿日、韓等國的先進技術,并倒逼本土企業自主創新,加快寧夏的產業轉型升級。二是順勢推動勞動密集型產業向東盟國家轉移,如紡織服裝等行業可向越南、緬甸等要素成本低、產業鏈分工相對完善的地區轉移,構建與東盟國家的跨境產業鏈,打造國際產能合作新模式。三是增加對澳大利亞、東盟國家的鐵礦石、錳礦石、橡膠等資源密集型產品進口,充分利用RCEP帶來的資源“紅利”,補齊寧夏的資源“短板”,減低這類產品的資源消耗。四是加快推動寧夏與RCEP成員國間基礎設施互聯互通建設步伐,減少貿易成本,推動雙邊貿易便利化。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14