淺析我國觀賞魚產業發展及魚種變化(下)

2022-12-14 06:10:24許正泓邱麗璽屈重慶潘海鋒彭金富趙會宏

科學養魚

2022年11期

許正泓,邱麗璽,屈重慶,潘海鋒,彭金富,趙會宏

(華南農業大學海洋學院,廣東 廣州 510642)

二、發展面臨的問題

1.區域發展差異

觀賞魚作為休閑漁業的分支,發展程度受所在地區經濟情況影響。對多地觀賞魚市場的分析發現,各區域的觀賞魚發展存在較大差距,可以分為發達階段和發展中階段。我國南方及沿海地區的觀賞魚發展多處于發達階段,而其他地區則處于發展中階段。

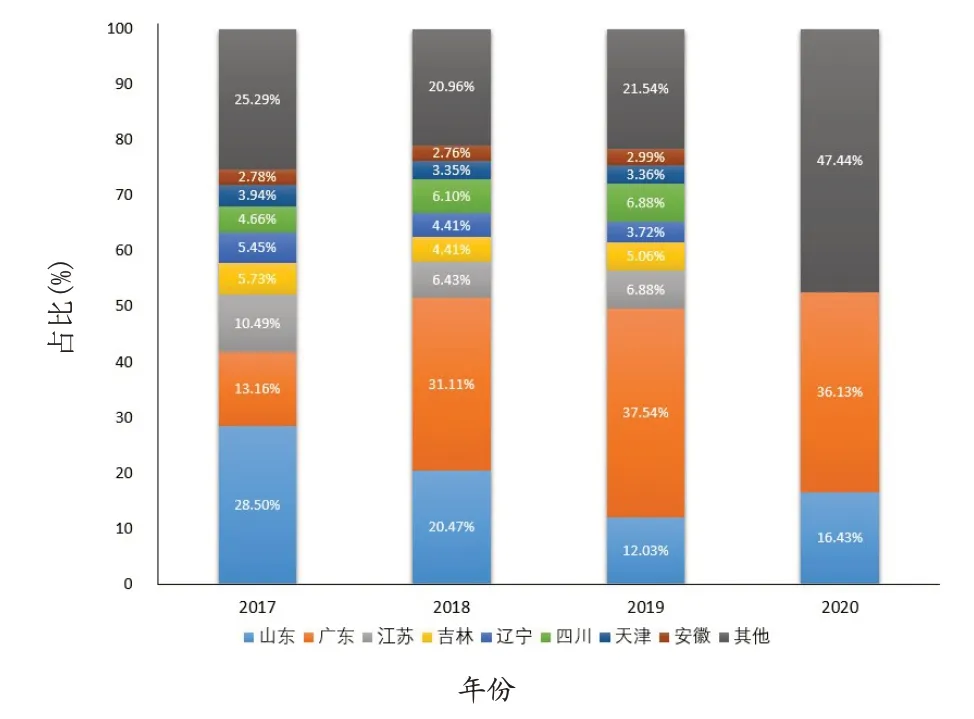

自20世紀80年代起,我國觀賞魚形成了以東南沿海及京津冀為主的產業區。由于城市規劃和環境治理等要求,天津地區的觀賞魚養殖規模自2014年開始不斷縮小(李慕菡等,2019),同時北方觀賞魚產業的重心向吉林、山東等地偏移,在產業中占據一席之地。在市場需求及行業結構轉型的推動下,廣東的觀賞魚產業逐漸發展并最終成為全國觀賞魚養殖的最大基地。觀賞魚產業已形成以廣東和山東為首的南北兩大主產區,兩省的產值在整個行業總產值中的占比逐年增加,在2020年廣東和山東的觀賞魚產值分別為32.48億元和14.77億元,共占全國總產值的52.56%。近年我國各省觀賞魚產業占比如圖4所示。

圖4 我國各省觀賞魚產業占比

2.后期服務不足是產業發展短板

多數觀賞魚市場以個體經營者居多,運營模式簡單,多局限在“進貨—銷售”環節,即使在水族發展較為成熟的地區,也少有商家能夠提供飼養教程和后期完備的售后服務保障。對于經營者而言,這導致了盈利局限于宣傳及售賣等傳統收益,缺乏發掘技術服務帶來的潛在收益。……

登錄APP查看全文

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

人民交通(2019年16期)2019-12-20 07:03:52

家庭影院技術(2018年11期)2019-01-21 02:20:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

華人時刊(2017年21期)2018-01-31 02:24:01

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

北方交通(2016年12期)2017-01-15 13:52:53

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29