數字金融、門檻效應與民營企業融資

2022-12-08 03:06:56馬巍馬雨晗

中國集體經濟 2022年35期

馬巍 馬雨晗

摘要:文章利用2015~2020年514家民營上市公司數據,實證分析了數字金融對我國民營企業融資的影響。研究表明,數字金融對民營企業融資存在非線性關系,對融資約束不同的企業數字金融的影響存在差異。具體來說,融資約束存在雙門檻效應,對于融資約束SA指數低于-4.46的民營企業,數字金融發展對其信貸融資的獲得有負面影響,產生了擠出效應,對于融資約束SA指數高于-3.655的民營企業,數字金融發展會有效提高其銀行信貸的獲取規模,緩解民營企業貸款難的問題,對于融資約束位于兩者之間的企業,數字金融的影響是不顯著的,數字金融對民營企業融資問題的影響呈現“U”形特征。

關鍵詞:數字金融;民營企業融資;門檻效應;融資約束

一、引言

2020年,我國民營企業已達到2390萬家,占企業總數的95.4%,是我國多種所有制經濟發展的重要組成部分。截至2020年民營企業的納稅總額已達到全國稅收總額的60.1%,為我國國民經濟發展作出巨大貢獻。但是民營企業融資難問題產生的主要原因除了資產規模較小、抗風險能力相對較弱以外,另一個重要原因是信息不對稱、民營企業財務不透明,銀行對民營企業了解不足,認為其存在較大的信用風險,因而銀行拒絕貸款,將貸款配給大型企業或國有控股企業對于金融機構來說是更安全的選擇。我國金融體系以銀行為核心,是企業融資的主要來源,而且我國資本市場的融資標準往往比銀行貸款更高,民營企業難以利用直接融資方式持續獲得融資,目前來看銀行貸款仍是我國民營企業融資首選。

二、研究背景

民營企業獲得銀行貸款的關鍵是讓金融機構相信自己具有按時還款的能力,從金融中介機構角度來說,企業的還款能力取決于持續經營所獲得的現金流,這也是企業現金的核心來源,還有一種可以作為還款補充,即企業擁有的可變現資產的質量和數量,按照現行的金融體制,兩種主要來自企業固定資產、流動資產、盈利能力等。事實上互聯網金融對傳統金融企業有強烈的“鯰魚效應”,倒逼銀行等金融機構進行改革,進而改變了金融業的分工和專業化程度,數字金融的發展推動了利率市場化進程,影子銀行和互聯網金融為企業融資提供了新的渠道,減少了金融市場的摩擦,降低了貸款利率,也弱化了銀行信貸中的政策性質。

根據麥特卡夫定律,互聯網所擁有的價值是互聯網中節點數的平方,截至2021年上半年我國共有互聯網移動支付用戶8.72億,龐大的使用客戶帶來了互聯網價值的幾何式增長。電子商務、移動支付和互聯網金融的迅速擴張,增強了企業的透明度,數字金融能夠有效緩解銀企之間信息不對稱程度,進而緩解民營企業融資約束。對于數字金融的作用在相關研究結論中也存在一些不同的觀點,陳廉等(2021)在以中小企業為研究對象時發現,數字金融能降低企業債務融資成本,對銀行貸款有促進作用,但是對商業信貸有抑制作用,而且這些作用受到中介變量企業內部控制的影響,數字金融存在異質效應。由此可見,數字金融是否一定能夠改善民營企業融資困難的問題,不僅僅取決于數字金融的發展,還受到其他因素的影響,據此本文提出門檻效應的概念,對數字金融的影響進行更深探討。

三、模型設計與變量選取

(一)數據來源及處理

考慮到我國供給側結構性改革實施后政策環境的變化,選擇2015~2020年民營企業上市公司為樣本,財務數據來自國泰安數據庫和上市公司年報,數字金融數據來自北京大學數字金融研究中心。由于進行門檻模型分析所需數據是完美平衡的,因而對樣本進行以下處理:1.剔除金融業、ST、*ST的公司和財務數據不全的公司;2.對樣本進行了5%和95%的縮尾處理。篩選后最終得到了3084個樣本觀測值。

(二)變量定義

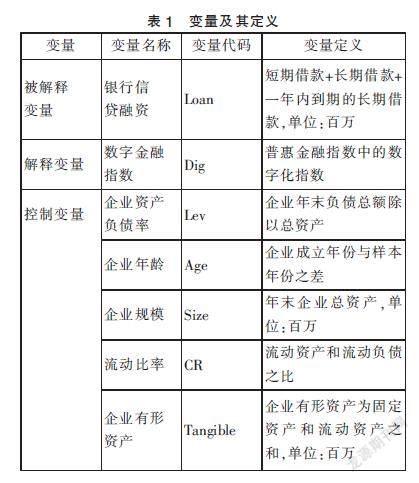

被解釋變量:民營企業銀行信貸融資(Loan),解釋變量為數字金融(Dig),采用北京大學數字金融研究中心發布的數字化指數表示,其余為控制變量,具體如表1所示。

(三)模型的設定

由于本文主要研究民營企業信貸融資問題,假設數字金融能夠增加企業的銀行貸款規模,借鑒陳廉等(2021)的做法,本文構建如下回歸模型:

Loanit=α+β1Levit+β2Ageit+β3Sizeit+β4 CRit+β5Tangibleit+β6Digit+εit

其中,下標i代表企業,t代表時間,α為常數項,ε為隨機擾動項,β1~5表示估計系數。進一步考察數字金融對民營企業信貸融資規模影響是否因門檻變量不同而發生改變,檢驗是否存在門檻效應,構建新的門檻模型如下:

Loanit=α+β1Levit+β2Ageit+β3Sizeit+β4 CRit+β5Tangibleit+β6Digit·I(q≤r)+β7 Digit·I(q>r)+εit

其中q為門檻變量,r為要測算的門檻值,I為指標函數,其他與前文相同。

(四)平穩性檢驗

為了避免出現偽回歸問題,對變量進行平穩性檢驗,選擇Levin-Lin-Chu(LLC)面板數據檢驗法,結果如表2所示。由結果可以看出,變量都是平穩的,不存在偽回歸問題,事實上對于大N小T的樣本,出現偽回歸的概率很小。

四、實證結果與分析

(一)樣本回歸結果與分析

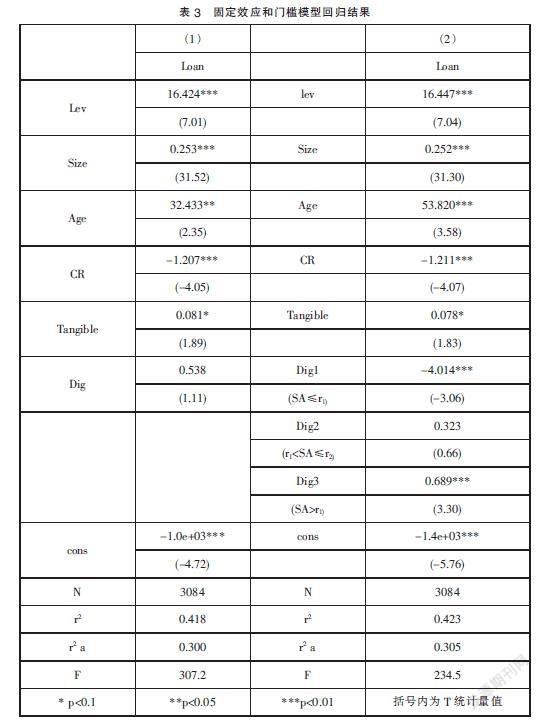

由于樣本數據是面板數據,需要區分個體效應是被解釋變量還是僅僅是隨機擾動項,利用Hausman檢驗對模型進行檢測,檢驗的結果卡方值為58.82,P值為0.0000,說明個體效應顯著,應該采用固定效應模型,回歸結果如表3所示。

從結果可以看出,控制變量中資產負債率、企業規模和企業的流動比率在1%的檢驗標準下對民營企業融資規模有顯著影響,其中Lev和Size都有顯著的正效應,說明隨著企業資產規模的擴大,從銀行獲得的信貸越多,這與前人的研究結論一致,而流動比率(CR)則是產生了負效應,說明流動比率較高對民營企業申請銀行貸款具有負面影響,流動比率更多的是說明企業短期資產對短期負債的償還能力,這些短期負債主要是應付票據和應付賬款,研究發現,民營企業的商業信用與銀行信用之間更多的是一種替代關系,此消彼長,商業信用會擠出銀行信用。

(二)門檻模型實證結果及分析

1.門檻變量的選取

數字普惠金融對企業債券融資、投資效率、企業價值的作用都間接受到融資約束的影響,融資約束是數字金融發生作用的重要中介變量,因而本文選取融資約束作為影響數字金融發揮作用的門檻變量。為了避免內生性問題,本文選擇SA指數用以計算民營企業融資約束。采用Hadlockand and Pierce模型計算:

SAit=-0.737×Size+0.043×Size2-0.040×Age

其中,Size為企業規模的自然對數,單位為百萬元;Age為企業成立時間。

2.門檻效應檢驗

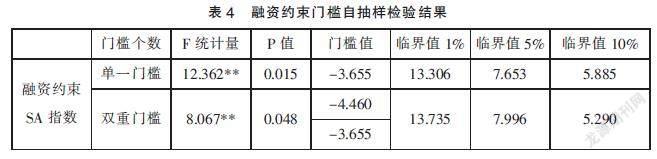

運用Hansen模型進行1000次自抽樣,得到的檢驗結果如表4所示。可見融資約束變量通過了雙門檻檢驗,存在雙重門檻,門檻值分別是-4.460和-3.655。

3.門檻回歸模型結果及分析

將融資約束門檻引入回歸模型計算實證結果可以看出,在原回歸模型中不顯著的數字金融(Dig)變量,其影響發生了變化。對于位于融資約束第一門檻值之下的企業,數字金融的發展反而會阻礙它們獲取銀行信貸,數字金融對這些企業銀行信貸規模有顯著的負效應,可見對于原本財務狀況就較差的民營企業,數字金融的發展會使它們的財務問題暴露得更快,銀行可以從更多層面獲得其負面信息,從而使其更難獲得銀行信貸,數字金融的發展加大了這些企業獲得銀行信貸的難度。對于位于第一和第二門檻水平之間的企業,數字金融的影響是不顯著的。

而對于位于第二門檻水平之上的民營企業,數字金融的影響是顯著的正效應,對于這些民營企業,數字金融每提高一個點就可以帶來銀行信貸68.9萬的增長,可見對于融資約束相對較低的企業,可以通過數字金融獲得更多的銀行貸款。由此可見,數字金融發展的確可以一定程度上緩解民營企業信貸壓力,但是僅對融資約束較低的企業有促進作用,對于融資約束較高的民營企業反而負效應或者沒有影響,數字金融對民營企業融資問題的影響呈現“U”形特征。

五、結論及啟示

基于上述研究結論,提出以下幾點建議:第一,介于數字金融可以緩解部分民營企業貸款難問題,未來應大力推動數字金融發展,尤其要重視對民營企業的覆蓋廣度和使用深度,提高數字金融服務能力,構建民營企業支付大數據體系,從而有效評估民營企業信貸風險,使金融資源得到更有效的配置,讓金融服務深入到民營企業當中,改善民營企業信貸融資環境。第二,對于民營企業自身,要提高經營意識,完善企業內部監控,做好相關信息披露,降低自身的融資約束,達到第二門檻之上,進而從數字金融發展中獲得紅利,增加銀行信貸,減輕自身的融資壓力。總之,數字金融發展勢不可擋,民營企業要充分利用互聯網平臺、移動支付等數字化手段,解決銀企之間信息不對稱問題,從銀行獲得貸款,從而解決民營企業貸款難的問題。

參考文獻:

[1]郭靜怡,謝瑞峰.數字普惠金融、融資約束與環境敏感企業投資效率——基于1173家上市企業面板數據[J].金融理論與實踐,2021(09):51-61.

[2]戰明華,張成瑞,沈娟.互聯網金融發展與貨幣政策的銀行信貸渠道傳導[J].經濟研究,2018,53(04):63-76.

[3]陳廉,易露,陳強.數字金融、中小企業債務融資與債權人異質性[J].貴州財經大學學報,2021(05):53-60.

[4]Hansen B E.Sample Splitting and Threshold Estimation[J].Econometrica,2000, 68(3):575-603.

[5]Hadlock C J,Pierce J R.New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J].The Review of Financial Studies,2010,23(5):1909-1940.

(作者單位:馬巍,沈陽工業大學經濟學院;馬雨晗,東北財經大學工商管理學院)