海外背景獨立董事如何影響會計師事務所選擇與審計意見

——以制造業為例

2022-12-05 10:04:48李輝

內蒙古科技與經濟 2022年15期

李 輝

(南昌航空大學 經濟管理學院,江西 南昌 330036)

隨著我國人才引進力度的加大,各地方政府相繼出臺政策,為海外優秀人才提供一系列便利條件。同時,我國各方面環境的不斷改善,也吸引著優秀的海外學者。越來越多的企業也開始大量引入擁有海外背景的獨立董事。由于海外背景獨立董事的海外經歷,使其擁有更多的海外資源,有助于企業海外出口、融資等,從而有助于企業的經營發展。

王裕(2016)等人將獨立董事的海外背景與企業獨立審計相聯系,得出擁有海外背景獨立董事的企業更容易選擇“大所”進行審計,同時也更容易獲得標準無保留審計意見。筆者在此研究的基礎上,結合當前資本脫虛向實的時代背景,選取制造業為例,研究海外背景獨立董事對會計師事務所審計師選擇與審計意見的影響,并且將制造業分為傳統制造業與高新制造業,研究其影響的差異性。

1 文獻回顧

段建飛(2006)研究表明獨立董事制度作為一把“雙刃劍”,有利有弊。趙昌文(2008)研究發現相對于其他上市公司企業價值而言,家族類企業價值更低。但是擁有獨立董事的公司有著更有效的治理能力,同時也更能促進企業的價值。周真(2008)研究表明擁有獨立董事的上市公司相對于未設立獨立董事的上市公司,更有可能收到標準無保留審計意見。吳金林(2012)認為獨立董事制度是一項獨特的公司治理制度,對完善各國公司治理結構所起的作用不容置疑。吳小會(2014)研究表明不同地區其獨立董事治理效應的發揮也不一樣。因此,各上市公司應選擇適合自己的獨立董事,進行獨立董事激勵機制改革,建立適合自己的公司治理機制,來確保獨立董事制度的實施。王化成(2015)等人提出,海外背景獨立董事制度發揮著重要作用,是對外部治理環境的補充與替代。王裕、任杰(2016)以2004年—2012年A股非金融上市公司為樣本,結論表明海外背景獨立董事有助于改善公司的治理水平,同時也有助于獲取標準無保留審計意見。

Reese 和 Weisback(2002)認為,來自發達資本市場的外部董事,因為具有更先進的管理觀念與經驗,對于公司的治理水平有著積極作用。Oxelheim 和Randoy(2012)研究同樣發現擁有發達資本國家背景的獨立董事,其公司的經營績效好于其他公司。因此,通過聘請發達資本國家背景的獨立董事來改善公司治理系統,其性價比更高。

通過以上研究可以得出,獨立董事對完善公司治理有著積極作用,能夠更好地發揮監督作用,從而提升企業價值。制造業屬于重資產行業,固定資產占比多,公司內部治理的水平與企業資產管理密不可分。

2 研究假設

內部董事作為公司管理層的組成部分,他們往往受制于管理層,內部控制問題嚴重,容易出現舞弊的現象。獨立董事制度的引進是為了優化管理層權力配置,保障董事的獨立性,加強監督與制衡,并且獨立董事的一大責任義務是特別關注中小股東的合法權益不受損害。尤其當股東和管理層發生利益沖突時,獨立董事站在中小股東的立場上,對管理層進行質疑與建議。要想確保獨立董事發揮應有的作用,需要保障獨立董事的獨立性不受影響。獨立董事在履行監督職責時,存在多種動機。一方面,離任動機,害怕得罪管理層而失去工作,尤其當獨立董事兼職公司席位較少時,更傾向與管理層保持良好關系;另一方面,為聲譽動機,財務披露問題對獨立董事造成的法律影響有限,但來自人力資本市場的懲罰影響深遠。獨立董事往往為維護自身聲譽,而保持自身獨立性。

獨立董事作為高層次人才,往往能給企業帶來相關資源。海外背景獨立董事常年的國外學習為自己積攢了一定的人脈關系,在保證國內市場的同時能夠為企業獲得更多的海外融資與海外市場,帶動企業的發展。而良好的社會資源為海外背景獨立董事帶來更多的就業選擇,并且出于維護社會聲譽的動機,其主觀監督意識更強,也更具有獨立性,從而能更好地發揮自身監督作用。良好的監督能夠提高公司的治理水平,從而更加規范化披露財務信息,減少信息不對稱現象。由于其海外經歷,主觀上更青睞于國際“四大”(普華永道、德勤、畢馬威、安永)會計師事務所。通過選擇較高審計質量的“四大”會計師事務所來提高信息披露質量。在外部審計監督與內部公司治理的雙重作用下,企業內部控制水平不斷提升,信息披露流程也更為規范,從而更可能獲取標準無保留審計意見。

制造業一方面作為經濟發展的根基,對國民經濟有著舉足輕重的作用,另一方面,制造業屬于重資產行業,公司治理水平與資產管理密切相關。而制造業又可以分為傳統制造業與高新制造業。傳統制造業屬于勞動密集型,更注重生產成本的管控,高新制造業屬于創新型產業,更注重企業的研發投入。海外背景獨立董事的存在對制造業的影響是否存在差異性,提出研究假設:

研究假設1:在制造業企業中,擁有海外背景獨立董事可能對審計師選擇與審計意見有一定積極作用。

研究假設2:海外背景獨立董事對制造業企業的影響可能存在差異性。

3 研究設計

3.1 研究樣本

由于2020年受新冠肺炎疫情的沖擊,全球經濟遇冷,企業的各項經營指標普遍異常。因此,選取2015年—2019年A股上市制造業公司相關數據,并剔除財務數據不全的公司,最終得到1 610個觀測值。數據來源如下:①企業相關數據來自東方財富網,其中對于海外背景的選取主要以在發達國家學習或工作為主;②企業審計意見與會計師事務所來自公司年報,會計師事務所以國際“四大”會計師事務所為主。

3.2 模型設計與變量定義

為了檢驗假設,借鑒王裕(2016)等人的研究,構建回歸模型:

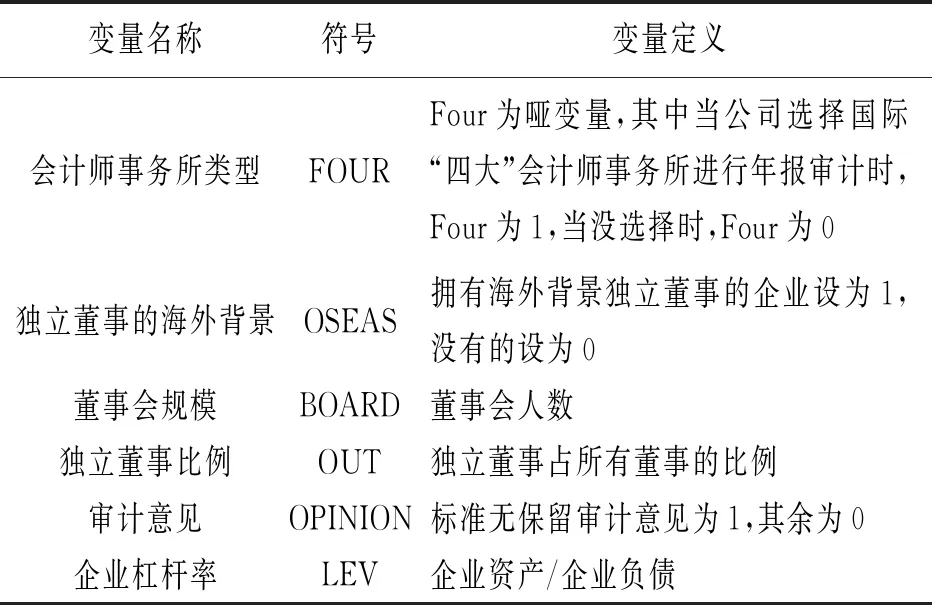

模型1:FOUR=β0+β1OSEAS+β2BOARD+β3OUT+β4LEV+ε

模型2:OPINION=β0+β1OSEAS+β2BOARD+β3OUT+β4LEV+β5FOUR+ε

表1 變量定義

4 實證結果分析

4.1 描述性統計

由表2所示,獨立董事的海外背景平均數為0.352,說明在我國有超過1/3的公司擁有海外背景董事,審計意見的平均值為0.977,說明我國制造業企業結果普遍良好,獲取標準無保留審計意見。“四大”會計師事務所的平均數為0.056,說明我國企業選擇“四大”會計師事務所進行審計的比例較低。

表2 相關變量的描述性統計

由表3所示,在擁有海外背景獨立董事的制造業企業中,國際“四大”會計師事務所的平均數為0.119,審計意見的平均數為0.993。而沒有海外背景獨立董事的制造業企業中,國際“四大”會計師事務所的平均數為0.022,審計意見的平均數為0.968。通過對比可以看出,在制造業企業中,有海外背景獨立董事的企業,選擇“四大”會計師事務所進行審計的比例明顯更高,獲取標準無保留審計意見的比例也略高一點,但差距不大。

表3 樣本分組描述性統計

4.2 回歸分析

通過表4回歸結果可知,獨立董事的海外背景與“四大”會計師事務所呈顯著的正相關,即海外背景獨立董事更傾向于“四大”會計師事務所進行審計。同時獨立董事的海外背景與審計意見也成一定的正相關。海外背景獨立董事對于審計意見可能具有一定的積極作用。這可能因為:一方面,獨立董事的海外經歷使其對于國際“四大”會計師事務所認可更高,主觀更青睞“四大”會計師事務所,而獨立董事的特殊地位能夠影響會計師事務所的選擇;另一方面,出于維護聲譽的動機,海外背景獨立董事通過選擇業務水平更專業的“四大”會計師事務所進行審計,加強對企業的監督,倒逼企業完善內部管理,做好信息披露,從而發揮獨立董事的監督作用,保護中小股東利益,避免財務披露問題,維護自身聲譽。而良好的公司治理,規范的信息披露,使企業更可能獲取標準無保留審計意見。因而海外背景獨立董事對審計師選擇與審計意見具有一定的積極作用。將制造業分為傳統制造業與高新制造業后,該結論并無明顯差異。

表4 審計師選擇回歸結果

5 研究結論與啟示

通過選取2015年—2019年制造業上市公司的財務數據。研究制造業中海外背景獨立董事對會計師事務所選擇以及審計意見的影響,并且將制造業分為傳統制造業與高新制造業,研究影響的異質性。研究發現,在制造業中,海外背景獨立董事更青睞國際“四大”會計師事務所進行審計,對于審計意見也存在一定積極的影響。同時該結論在傳統制造業與高新制造業中保持一致。

根據研究結論,得到相應啟示:①重視獨立董事的作用,獨立董事有助于完善企業治理水平,是對企業治理體系的補充與完善。②營造良好的企業環境,減少管理層對于獨立董事的干預,從而讓獨立董事發揮更充分的作用。③獨立董事應具有獨立性,該獨立性不應該只體現在海外背景獨立董事上,應健全完善相關制度體系使獨立董事真正具有獨立性。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2020年14期)2021-01-08 09:30:42

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24