我國股票市場的財富效應研究

2022-11-28 13:15:06程超

財經理論與實踐 2022年6期

關鍵詞:效應

程 超

(北京大學 經濟學院,北京 100091)

一、引 言

隨著股票市場規模的增長,股票市場對實體經濟是否產生影響以及如何產生影響日益引起政策制定者和學界的關注,居民股票資產的財富效應是其中一個重要的研究方向。

對財富效應的實證研究面臨挑戰,因為即使家庭消費與財富之間存在正相關,也未必是財富效應的結果。財富效應的理論基礎是生命周期模型,作用機制是資產價格上漲增加了家庭的凈財富,提高了家庭在整個生命周期的預算約束,家庭因此選擇提高當期和未來的消費。為與其他作用機制區分,下文將上述作用機制稱為直接財富效應。除了直接財富效應之外,可能導致家庭財富與消費存在正相關關系的作用機制還包括:第一,共同因果關系。家庭消費和股票價格同時受到未來經濟增長前景和收入預期等其他因素的影響[1]。第二,信貸約束。對于面臨信貸約束的家庭來說,資產價格的上漲會提高其獲取信貸的能力,從而能夠更好地在其生命周期內平滑消費以實現效用最大化,這可能帶來當期消費的提升[2]。第三,預防性儲蓄。由于未來可能發生負面的收入和財富沖擊,家庭會有動機進行預防性儲蓄。而當家庭擁有的股票財富價值提升時,家庭可能降低在其他資產上的預防性儲蓄并提高消費[3]。

區分以上不同的影響機制是重要的。首先,如果股票財富與消費之間僅存在正相關關系,不存在因果關系,那么股價變動未必伴隨著家庭消費的變化,這取決于股票價格變動的驅動因素是否也影響消費。在這種情況下,股票價格對貨幣當局的意義可能僅是一個信號作用。其次,在實證研究過程中,如果不能妥善應對經濟增長前景等變量導致的共同因果關系,可能導致內生性問題。此外,即使股票價格與家庭消費之間存在因果關系,不同的作用機制意味著不同類型的家庭會受到不同的影響,其政策含義也存在區別。

早期海外學者的實證研究通常基于宏觀時間序列數據和協整方法[4,5],發現發達市場金融資產的邊際消費傾向在0.03-0.06。國內學者基于宏觀數據的研究未能達到一致的結論[6-8]。

基于宏觀時間序列數據的實證研究能夠展示財富與消費之間的長期相關性,也能識別哪些變量在短期中表現出誤差修正行為,但很難有效地解決內生性問題,也不能告訴我們財富與消費相關性背后的具體作用機制。基于微觀數據的實證研究能夠更好地解決這兩方面的問題。現有基于家庭調研數據的實證研究大都支持金融資產和房產資產都對家庭消費產生顯著正影響,但對消費彈性系數以及邊際消費傾向的估計結果差異較大[9-14]。

與國內現有基于微觀數據的財富效應研究文獻相比,本文力圖在以下幾個方面有所創新。第一,大多數國內文獻的研究重點是家庭房產財富對消費的影響[15-17],即使將家庭金融資產納入研究范疇,也沒有進一步拆分出股票資產的財富效應[18,19]。本文專門考察家庭股票資產的財富效應,將房產和其他金融財富作為控制變量。第二,現有文獻在考察金融資產與家庭消費的關系時,并未探討相關性背后的具體作用機制。相比之下,本文通過引入額外的控制變量排除共同因果關系,并通過分樣本研究區分直接財富效應與預防性儲蓄動機。第三,資產買賣交易導致的資產價值變動可能導致估計結果存在偏差,現有國內文獻并未考慮這個問題。在穩健性檢驗中,本文引入股票投資收益代替股票資產作為解釋變量,發現參數估計結果是穩健的。

二、理論模型

首先,構建一個家庭無限期消費決策的模型。對于一個代表性家庭來說,在t期,家庭期內效用函數僅取決于當期的家庭消費c以及衡量家庭各方面特征和偏好的變量向量z,并滿足CRRA(常相對風險厭惡系數)。具體的效用函數如式(1)所示,其中,γ(z)代表家庭的相對風險厭惡系數。為保證效用函數二階導數為負,假設γ(z)是正值。α(z)衡量家庭的人口數和人口結構。

(1)

同時,家庭消費、收入和資產需滿足如下預算約束。

ct+At≤wt+RtAt-1

其中,wt是家庭在t期的收入,At-1和At分別表示家庭在t期期初和期末的總資產,Rt是t期資產的總回報率。

如式(2)和式(3)所示,家庭通過選擇最優的消費和資產以最大化整個生命周期的效用。

(2)

s.t.ct+At≤wt+RtAt-1

(3)

一階條件(歐拉方程)如式(4)所示。為簡化起見,假設家庭的相對風險厭惡系數是常數γ。歐拉方程反映了標準生命周期模型的核心思想,即家庭試圖使折現后各期消費的邊際效用保持不變。

(4)

也可以將歐拉方程改寫成式(5)和式(6)。其中,et+1代表來自資產投資回報率、收入以及家庭特征層面的各類沖擊。

(5)

Et(et+1)=0

(6)

進一步做如下假設:

α(zt)=exp(αz)

基于以上假設,對歐拉方程做對數線性化處理得到式(7):

(7)

(8)

Et(ut+1)=0

歐拉方程能夠揭示家庭跨期消費決策的主要原理,例如資產投資回報和家庭特征變量對消費決策的影響。然而,為了量化家庭消費與家庭財富以及收入之間的關系,僅依靠最優化問題的一階條件是不夠的,因為家庭財富和收入對消費的絕對金額(而非一階差分)產生影響。因此,下文將推導關于家庭消費的解析解,即消費方程。

考慮一個簡單的兩期家庭消費決策模型,主要假設包括:第一,代表性家庭的期內效用函數是對數形式的;第二,家庭的預算約束與式(3)形式相同;第三,家庭沒有遺贈的動機,因此A2為0;第四,家庭第二期總投資收益率R2是外生隨機的,可能的取值包括RL和RH,概率分別為π和(1-π),家庭在兩期的工資收入w1和w2以及第一期初的資產稟賦A0是外生的。

因此,代表性家庭的效用最大化問題如下:

maxu(c1)+βu(c2)

(9)

u(c)=lnc

c1+A1≤w1+A0

(10)

c2+A2≤w2+R2A1

(11)

A2=0

(12)

R2∈(RL,RH),Pr(R2=RL)=π,0 一階條件如下: (13) 結合預算約束,可得: (14) (15) 在第二期, c2i=w2+RiA1,i=L, H (16) 根據式(14)、式(15)和式(16),可以得到以下三個推論。第一,家庭所持資產A0和A1分別對消費c1和c2產生正影響。根據生命周期模型,家庭資產的增加提高了預算約束,家庭因此選擇提高消費以獲得更高的總效用,即直接財富效應。這是下文實證分析將驗證的主要理論假說。第二,家庭當期收入w1和未來收入w2均對當期消費c1產生正影響,因為工資提升也放松了預算約束。第三,雖然簡化模型并未引入家庭特征變量向量z,但家庭財富和收入對消費的影響效應依然受到家庭異質性β的影響。家庭越有耐心(β值更大),儲蓄和投資的意愿越強,當期收入和資產的邊際消費傾向就越低。 本文主要采用CHFS(中國家庭金融調查)數據,樣本期間是2013-2017年。 第一,家庭總消費,采用CHFS問卷中各項家庭消費支出之和,包括家庭的食品支出、生活用品和服務支出、衣著支出、交通費、通信支出、文化娛樂支出、教育培訓支出、醫療支出和其他家庭消費支出。第二,股票資產,即家庭持有股票資產的市值,不包含家庭股票賬戶中的現金余額。在穩健性檢驗中,分別使用股票投資收益以及股票資產與基金資產之和代替股票資產作為解釋變量。第三,家庭總收入,包括家庭的年度工資性收入、農業經營收入、工商業經營收入、轉移性收入和其他收入。主要回歸變量的定義和描述統計分析見表1。 表1 主要變量的定義和描述統計分析 本文采用如下實證模型。 ci,j,t=β0+β1si,j,t+β2yi,j,t+β3hi,j,t+β4fi,j,t+ β5Zi,j,t+β6wj,t+φj+ηt+εi,j,t (17) 相較于第二部分的理論模型,此實證模型進行了兩方面的改動。第一,借鑒現有文獻常用的方法[12,20,21],對被解釋變量、解釋變量和核心控制變量取對數,這與標準生命周期模型也是一致的。第二,將總財富拆解為不同類型的財富,并分別進行對數線性化處理,以分別考察股票和其他類別資產對消費的影響[22-24]。 式(17)中,被解釋變量ci,j,t是地區j的家庭i在t期總消費的對數;解釋變量si,j,t是家庭i所持有的股票資產市值的對數,其系數β1代表家庭股票財富對消費的影響,即股票財富的消費彈性系數,是本文主要關注的參數。 此外,本文還加入了四類控制變量:第一,家庭年收入的對數值yi,j,t。第二,家庭的其他資產,包括住房資產hi,j,t以及除股票外的其他金融資產fi,j,t。第三,家庭特征變量,包括戶主年齡、戶主年齡的平方、家庭人口數、家庭未成年人數量以及戶主的健康狀況、婚姻狀況、就業狀態、最高學歷、性別和是否是城鎮家庭。家庭特征控制變量的選擇也借鑒了現有文獻的設計,這些家庭的異質性可能對消費習慣和投資行為產生重要影響。其中,加入戶主年齡的平方的原因是,隨著年齡的增長,家庭消費的變化通常是“駝峰”型的[25]。第四,家庭消費可能受到宏觀和地區經濟因素的影響,并且這些因素可能同時對家庭的股票財富產生影響,為避免內生性問題,在控制變量中加入了年份固定效應ηt、家庭所在城市j的平均收入wj,t和地區固定效應φj。 對于本文的識別方法,存在三方面潛在威脅。 第一,經濟增長前景、利率和宏觀調控政策等宏觀經濟變量可能同時影響股票價格[26]和家庭消費,導致β1識別的信息不僅是股票財富增加帶來的財富效應,也包括宏觀經濟變量對家庭消費行為的影響。為解決這個問題,本文加入了年份固定效應,以控制不同年份的宏觀經濟沖擊和政策沖擊;同時,加入了家庭所在地區的平均收入和地區固定效應,以控制不同地區的不可觀測因素造成的影響。 第二,家庭異質性特征可能同時影響家庭的股票財富量和消費行為[27,28]。本文加入多個角度的家庭特征變量作為控制變量。 第三,家庭股票財富的變化可能有兩種來源:第一種是股票的投資損益,是股票資產變化的“被動部分”;第二種是股票的買賣交易,是股票資產變化的“主動部分”。前者導致的股票財富沖擊是本文的研究對象,可能導致直接財富效應、預防性儲蓄和信貸約束改變。而后者只是家庭資產配置的結果,雖然家庭的股票財富發生變化,但是總財富不變。如果家庭股票資產的變動包含買賣交易的影響,那么對財富效應的估計結果可能存在偏誤[29],并且這種偏誤的影響方向并不確定。為解決這一問題,在穩健性檢驗中,借鑒Attanasio等(2009)[20]的方法,使用股票投資收益代替股票資產市值作為解釋變量,參數估計結果是穩健的。 式(17)的參數估計結果見表2的列(1)。結果表明,股票財富對家庭消費產生顯著正影響,彈性系數估計值為0.0419,在1%水平上顯著。即當股票財富增值10%時,家庭消費會提高0.419%。此外,家庭的房產財富、其他金融資產和收入也對消費產生顯著的正影響,彈性系數估計值分別為0.104、0.0433和0.196。 表2 股票財富效應的實證分析結果 此外,如式(18)所示,基于消費彈性系數的估計值計算邊際消費傾向,可得股票資產的邊際消費傾向估計值為0.0269,即當股票資產增加10000元時,家庭年消費增加269元。類似地,可以計算得到家庭房產財富和其他金融財富的邊際消費傾向估計值分別為0.0057和0.0206。其他金融財富的邊際消費傾向與股票資產類似,房產財富的邊際消費傾向則顯著低于金融財富,這可能與房產財富既是投資品也是消費品的特殊屬性有關。 (18) 關于家庭特征變量的參數估計值,有幾個有趣的發現。第一,年齡對家庭消費產生正影響,而年齡平方項的參數估計值為負,即在家庭的生命周期中,消費確實呈“駝峰”型。第二,戶主受教育水平是決定家庭消費的重要變量,受教育水平越高,平均家庭消費越高。受教育水平是家庭持久收入的有效代理變量[30],這一估計結果可能代表持久收入越高的家庭,消費就越高。第三,戶主為自我雇傭的家庭消費顯著更高。對于經營自有生意的家庭來說,家庭支出和經營性支出有時難以清晰地區分,這可能是導致自雇家庭平均消費更高的原因。為排除這種測量誤差的影響,下文穩健性檢驗剔除了戶主為自我雇傭的樣本家庭,發現參數估計結果是穩健的。 1.解釋變量的定義。如上文所述,股票買賣交易帶來的股票資產變動可能導致參數估計偏誤,因此我們采用股票投資收益代替股票資產市值作為解釋變量,估計結果見表2列(2)。股票投資收益對家庭消費產生正影響,彈性系數估計值為0.0235,在1%水平上顯著。 此外,還使用股票資產與基金資產之和代替股票資產作為解釋變量,估計結果見表2列(3),消費彈性的估計值為0.0454,在1%水平上顯著。 控制變量的參數估計結果也都與主回歸類似。 2.剔除收入極值樣本。收入最高和最低的群體更有可能受到暫時性的收入沖擊,對參數估計結果造成干擾[12],因此本文考察剔除收入極值樣本后的估計結果。具體而言,排除收入最高的5%或10%以及收入最低5%或10%的樣本家庭,重新對式(17)進行估計。股票資產的消費彈性系數估計值仍是正的并且在統計上顯著,但參數估計值略低于主回歸,這可能是由于最富有的家庭樣本被剔除了。富裕家庭資產配置中的股票占比通常更高,因此股票資產的消費彈性也可能明顯高于一般家庭,但邊際消費傾向則未必更高。作為驗證,本文計算了剔除收入極值樣本后的邊際消費傾向。剔除收入最高的5%和收入最低5%的樣本家庭之后,股票資產的邊際消費傾向估計值為0.0242;剔除收入最高的10%和收入最低的10%的樣本家庭之后,股票資產的邊際消費傾向估計值為0.0271,均與主回歸結果十分接近。 3.剔除樣本期間婚姻和家庭人口數發生變化的樣本。婚姻狀態和家庭人口結構的變化可能導致家庭的消費習慣和投資方式發生重要變化,剔除樣本期間婚姻狀態和家庭人口數發生變化的樣本,所有參數的估計值的顯著性都與主回歸一致。 4.剔除家庭戶主為自雇的樣本。剔除戶主為自我雇傭的家庭,包括經營個體或私營企業、自主創業或者開網店的家庭。對于自我雇傭的家庭來說,很難區分消費支出和經營性支出,也很難區分私人財富和公司財富[13]。所有參數的估計值的顯著性都與主回歸一致。 5.聚類穩健標準誤。由于控制變量包含與家庭所在地區相關的變量(家庭所在地區、家庭所在城市平均收入),這些變量與被解釋變量的加總層級不一致,考慮到同一地區家庭經濟行為的相關性,本文考察了基于家庭所在地區的聚類穩健標準誤的回歸結果,參數估計值的顯著性與主回歸一致。 首先,對于本文的研究樣本,信貸約束效應的影響是有限的。信貸約束效應的作用機制是家庭基于增值的股票資產獲取額外的信貸,并用于增加消費[10]。然而,我國內地普通居民基于股票財富獲取信貸并用于消費的情況非常少見。2018年1月12日發布的《股票質押式回購交易及登記結算業務辦法(2018年修訂)》規定對于股票質押式回購交易,“融入方首筆初始交易金額不得低于500萬元”。在此之前,券商等金融機構開展質押式回購業務的客戶資產門檻通常最低是50萬元,本文樣本家庭中符合這一資產門檻的僅有9%。剔除這部分樣本之后,參數的估計結果與主回歸類似,股票財富對家庭消費產生顯著正影響,彈性系數估計值為0.0422,在1%水平上顯著。 接下來,重點區分直接財富效應與預防性儲蓄動機。如上文所述,預防性儲蓄動機的重要推論是消費方程是凹函數。持久收入越低的家庭,預防性儲蓄動機越強,其消費對財富沖擊越敏感。家庭的收入、資產和受教育水平都與持久收入密切相關,能夠作為持久收入的代理變量[12,30]。相反,如果預防性儲蓄動機的影響不顯著,即直接財富效應才是股票資產與消費相關性背后的主要作用機制,那么邊際消費傾向與家庭的財富及收入水平無顯著關聯[25]。基于此,本文提出以下研究假說: 假說一如果存在預防性儲蓄動機,那么持有資產越少的家庭消費對股票財富沖擊越敏感,邊際消費傾向越高。 假說二如果存在預防性儲蓄動機,那么收入越低的家庭消費對股票財富沖擊越敏感,邊際消費傾向越高。 假說三如果存在預防性儲蓄動機,那么最高學歷越低的家庭消費對股票財富沖擊越敏感,邊際消費傾向越高。 為檢驗以上理論假說,將樣本家庭分組,并分別基于式(17)進行回歸:第一,按照家庭總資產市值將樣本家庭平均分為三組,即低資產家庭、中等資產家庭和高資產家庭;第二,按照總收入將樣本家庭平均分為三組,即低收入家庭、中等收入家庭和高收入家庭;第三,按照戶主最高學歷將樣本家庭分為三組,高中及以下、中專或大專以及本科及以上。 按照家庭總資產進行分組回歸的結果顯示,低資產家庭、中等資產家庭和高資產家庭的股票消費彈性系數分別為0.019、0.0126和0.0574,且僅高資產家庭的參數估計結果是顯著的。消費彈性系數的差別可能與高資產家庭的股票配置比例更高有關,因此,進一步計算不同組的股票資產邊際消費傾向,高資產家庭的邊際消費傾向估計值為0.0287,略高于低資產家庭的0.0209,這與假說一相悖。 類似地,考察基于收入和受教育水平的分組回歸結果,結論是一致的,高收入和高學歷家庭的股票消費彈性系數估計值顯著地高于低收入和低學歷家庭,高收入和低收入家庭的股票資產邊際消費傾向估計值分別為0.0245和0.0316,而高學歷和低學歷家庭的股票資產邊際消費傾向估計值分別為0.033和0.0269。可見,沒有證據表明家庭的資產、收入和受教育水平對股票的邊際消費傾向產生顯著影響。分組回歸的結果傾向于否定預防性儲蓄機制,支持直接財富效應。 本文研究居民股票資產對消費的影響,結果表明,股票財富對家庭消費產生顯著正影響,消費彈性系數估計值為0.0419,股票資產的邊際消費傾向估計值為0.0269。此外,基于分組回歸分析,排除了預防性儲蓄行為和信貸約束效應的影響,提出股票財富影響家庭消費的主要作用機制是直接財富效應。 然而,由于股票財富占我國居民資產比例較低且分布不均等,直接財富效應的作用范圍是有限的。基于2013-2017年CHFS數據,股票財富占比樣本家庭總資產的比例一直低于2%,且80%的家庭不持有任何股票資產。這可能與國內股票市場在資產質量、投資資金構成和中小投資者保護等方面發展不完善密切相關,導致股票市場在服務居民財富管理需求和促進消費上存在局限性。這也凸顯了在股票市場有序推進金融供給側結構性改革的重要性,通過加強對中小投資者合法權益的保護、提高股票市場違法違規成本、切實提高上市公司質量、引導公募基金等資產管理機構大力發展多元化的權益類產品以及加強投資者教育等措施吸引居民增加對股票相關資產的配置比例,有助于滿足居民日益增長的財富管理需求,促進居民更多地分享經濟增長的成果。

三、數據和實證研究設計

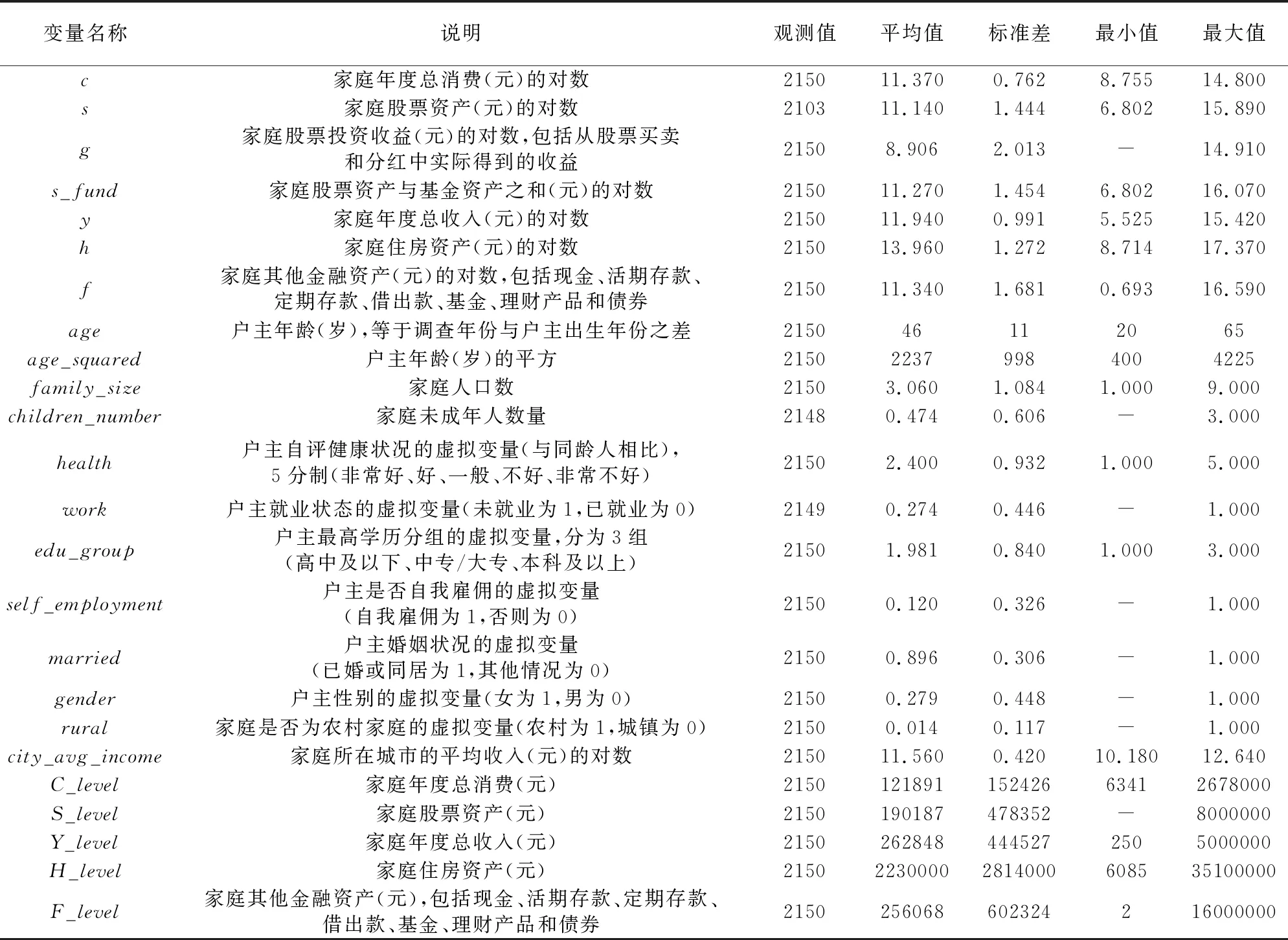

(一)數據

(二)主要變量定義

(三)實證研究設計

四、實證研究結果

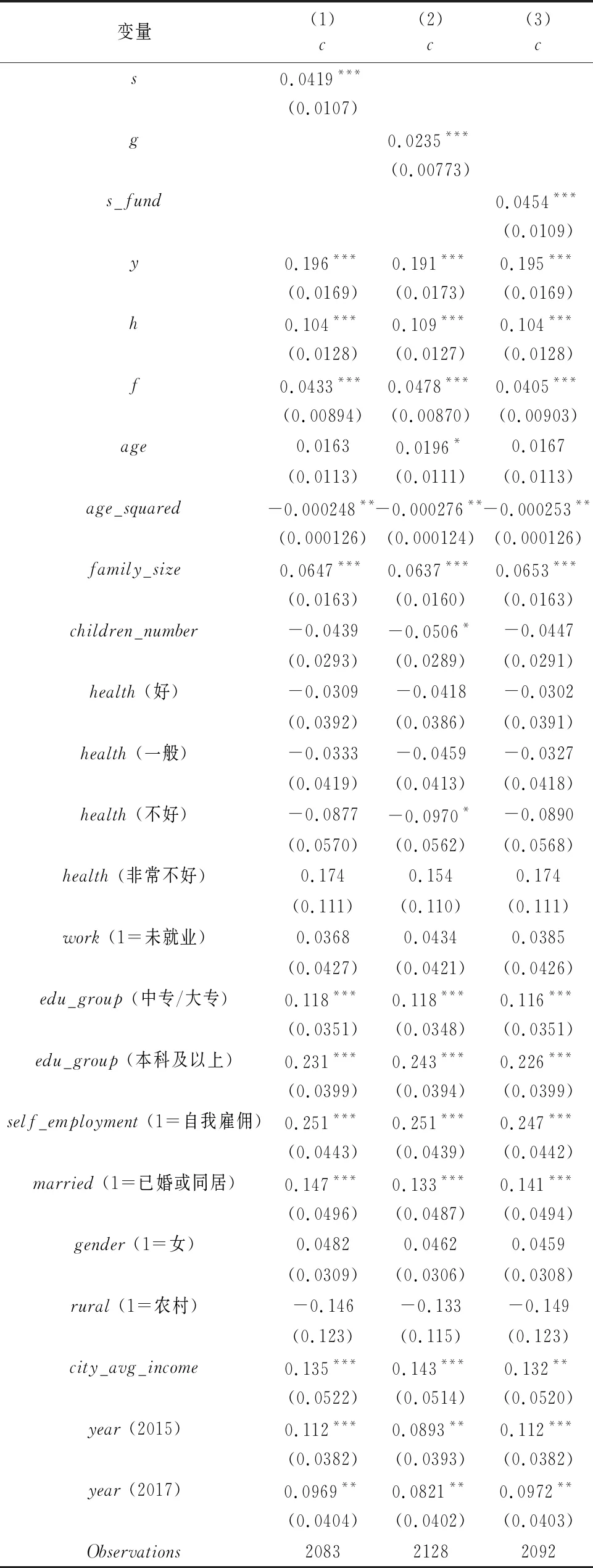

(一)主回歸分析

(二)穩健性檢驗

(三)作用機制分析

五、結 論

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30