零碳冶金工藝能源供應及用能技術及裝備發展

2022-11-24 05:43:06饒文濤蔡方偉楊建夏李文武

上海節能 2022年11期

關鍵詞:工藝

饒文濤 魏 煒 蔡方偉 楊建夏 李文武

寶武清潔能源有限公司

0 背景

鋼鐵業為工程和建筑提供材料,是重要的工業。但是鋼鐵業需要面對環境和經濟的壓力,需要減少碳足跡,目前鋼鐵是最大的碳排放源之一,同時也比較集中,有利于集中減碳。鋼廠需要新的發展模式,把“雙碳”發展成為一個可以實現可持續發展的機遇。

鋼廠每噸鋼平均排放1.85 tCO2,占全部排放的8%,鋼鐵面臨碳減排的挑戰,挑戰主要有以下3 個方面:

1)顧客的需求正在改變,對環境友好型鋼的需求在增加,大眾和豐田汽車需要從整個價值鏈減碳,這就要求鋼材供應商減碳。

2)更嚴格的碳排放法規將出臺。

3)投資者和公眾對可持續性的興趣逐年提升,投資將增加到可持續發展的產業。

減碳成為提高競爭力的手段,大約14%鋼鐵公司的資產,如果不能減碳是有風險的,主要由于碳價可能上升到100 美元/t。去碳的手段包括改造現有的設備,或者重建現有的設備,以實現去碳工藝流程。

1 氫冶金技術分析

目前,鋼廠采用多種路徑來實現減排,比較有代表性的工藝見圖1。

圖1 代表性鋼鐵減碳冶煉工藝對比

BF/BOF 效率項目,用不同的方式減碳和提升效率,包括采用優質鐵礦、增加噴吹量(噴煤〈PCI,pulverized coal injection〉、天然氣、〈廢〉塑料、生物質燃料、氫)、使用COG(富氫氣體)作為高爐燃料。

以上的技術有不同的使用條件,如采用生物質作為還原劑,需要在生物質供應充足的地區,像南非和俄羅斯等地區,但像歐洲地區生物質資源不夠充足,無法大量使用生物質還原劑。

在鋼鐵生產工藝中使用綠氫的方法有兩種:

1)使用氫作為可替換的噴吹物代替PCI,提升現有常規高爐的減碳性能

使用PCI 工藝已很成熟,第一個使用高爐噴氫的示范項目已經建好,將綠氫噴吹入爐,可實現減碳20%,但還是需要使用焦煤作為還原劑。

蒂森的案例:2019 年 11 月 11 日,蒂森報道了在杜伊斯堡鋼廠的高爐上噴氫的試驗,原來的高爐碳的來源主要包括焦炭和煤粉,大約每噸鐵需要500~600 kg,其中大約300 kg 焦炭,200 kg 煤粉,反應的原理主要是用碳脫去氧化鐵中的氧,生成鐵,同時也排放出了CO2,Fe2O3+3CO=2Fe+3CO2。

鋼鐵業排放的CO2大約占全球的7%~9%,蒂森的試驗主要想證明用氫作為還原劑,最后排出水蒸氣而不是CO2的可行性,Fe2O3+3H2=2Fe+3H2O。

9號高爐共有28個風口,實驗時先從其中的一個風口噴入,后續將擴展到所有風口,從2022年開始在其它三個高爐上也進行這樣的試驗,最終可能實現降碳20%。

鋼鐵工業的減碳研究已經進行了很多年,探索利用噴氫來代替噴煤,以減少高爐對冶金焦炭和煤炭的需要,噴吹氣體、液態的富氫燃料進高爐,以減少冶金焦。

2)使用氫作為生產DRI 的還原劑,然后DRI 用電爐煉制成鋼

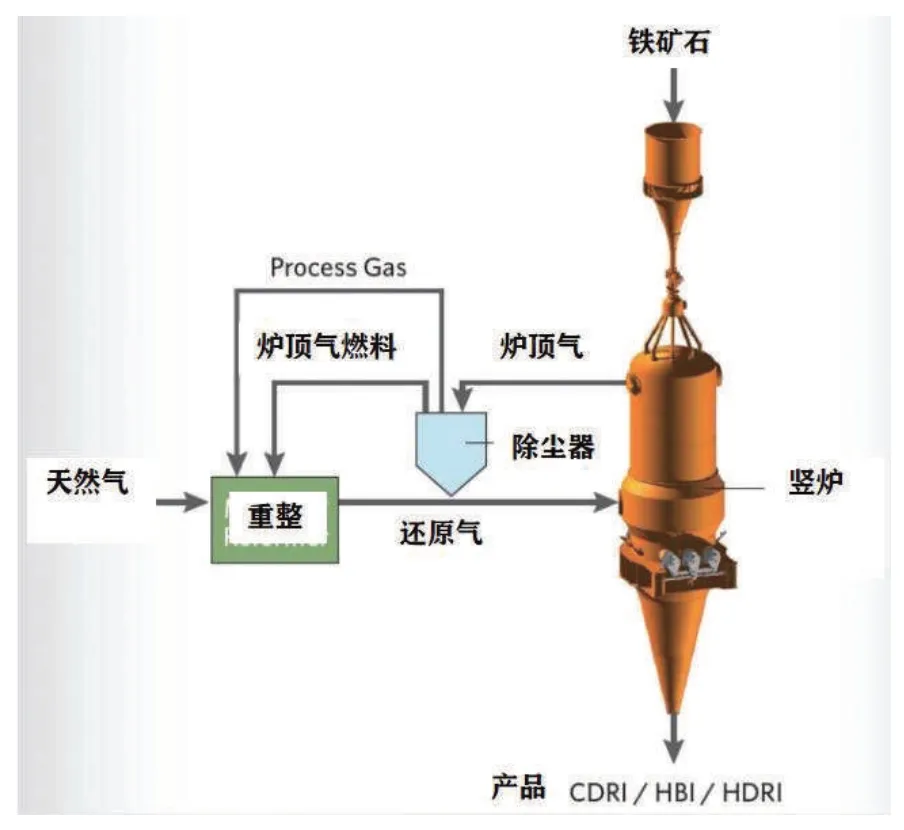

DRI/EAF的工藝路線目前是使用NG作為還原劑,中東地區的NG 便宜,另外來自風電、光伏的綠氫,結合DRI/EAF可以實現零碳冶金。

優化DRI+電爐的工藝。DRI 比傳統工藝排放少,與電爐結合可以生產高品質鋼,這需要優質廢鋼,但是廢鋼量有限,需要DRI 來提供原料保障。DRI 生產需要便宜、可用的NG,所以那些天然氣價格低的地區,如中東和北美成為了最大的DRI 生產地,而歐洲很少。

DRI+EAF工藝用氫。綠氫DRI工藝+EAF冶煉廢鋼的工藝,采用綠氫替代原來DRI 工藝中的化石燃料,可實現零碳排放。歐洲正在試驗這種建立在氫能基礎上的生產工藝,要么使用氫作為PCI(噴煤)的替代或者使用氫基直接還原工藝。電爐鋼產量將增加,同時也需要更多的廢鋼和DRI,因此在歐洲采用廢鋼+DRI+EAF+H2結合的工藝可以實現零碳鋼,是歐洲最好的選擇。

建立在綠氫基礎上的DRI/EAF 工藝涉及如下幾個關鍵:

(1)綠氫的生產。水電解制氫需要大量的電力,綠色電力的獲取是關鍵。

(2)DRI生產。使用氫作為DRI生產的還原劑。

(3)采用EAF生產生鐵。利用EAF加熱DRI并液化,然后和廢鋼一起生產生鐵,如果使用綠電,這個過程可實現零碳排放。

2 支撐氫冶金的能源供應市場分析

2017 年的統計數據,德國年耗煤 2.5 億 t,中國40 億t,美國7 億t。煤炭原來是鋼鐵工業的基礎能源,目前綠氫的價格還很高,但是會隨著時間的推移而下降。2030 年,綠氫會比灰氫便宜,隨著技術的發展,綠電更便宜;電解槽更便宜,電解槽價格會隨規模擴大而下降(見圖2),當系統規模從2 MW增加到90 MW 時,電解槽效率也會進一步提高,而藍氫價格相對穩定。

圖2 綠氫價格未來三十年變化的預測(2020-2050年)

另外,還要考慮碳稅的影響,歐洲已經實行EUETS 系統,2019 年歐洲的碳價是 25 歐元/t,德國宣布2026年碳價為65歐元/t,2050年將達到100~150歐元/t。

對氫基DRI+EAF工藝的經濟性評估,還涉及氫的運輸和儲存,綠電的價格要下降到0.027 歐元/kWh(0.19 元/kWh)才能讓綠氫有經濟性。碳稅為55 歐元/t(387 元/t),綠氫價為 1 780 歐元/t,電價為0.027歐元/kWh(2030年),這樣在歐洲的純氫鋼廠可能在2030-2040年之間具有經濟性,這時在歐洲可能會出現第一階段鋼廠向綠氫DRI+EAF 的更新換代。氫基鋼廠、常規BOF 鋼廠、使用廢鋼的EAF鋼廠將共生(見圖3)。

圖3 建立在氫價下降、碳價上升基礎上的純綠氫鋼鐵冶煉的競爭力分析

氫能在許多工業過程中發揮著重要作用,包括鋼鐵企業替代煤炭,成為一些主要化工原料的基本原料,成為高溫加熱過程中清潔能源的選擇。

分析機構認為,清潔氫氣(綠色氫氣)已成為實現全球凈零排放的關鍵支柱,有助于將全球溫室氣體排放量減少15%。目前,全球氫能政策支持正在加強。30個國家的氫戰略和路線圖承諾,在這十年中,清潔氫氣的裝機容量將比2020 年增加400 倍,并支持將綠色氫氣的年均建設速度提高50 倍。在氫氣生產方面,綠色氫氣發電的潛在總市場(TAM)可能在2030年翻一番,達到2 500億美元,到2050年TAM將達到1萬億美元。如果我們想到2030年實現凈零排放,我們需要在綠色氫氣供應鏈上投資總計5萬億美元。

5萬億美元投資僅為綠色氫氣直接供應鏈的資本支出,不包括與終端市場(工業、交通、建筑)和綠色氫氣發電所需的電廠相關的上游資本支出。到2030 年,僅 TAM 就可能翻一番,從目前的 1 250 億美元增加到本世紀末的2 500億美元,到2050年可能達到1萬億美元。

到2020 年底,用于綠色制氫的電解槽總裝機容量僅為0.3 GW 左右,但該行業正在以驚人的速度發展。按照目前的項目計算,到2030年底,電解槽的總裝機容量將接近80 GW。同時,由于規模的增加和成本的通縮,到2025 年電解槽的成本將降低40%(見圖4),這一變化與過去五年電池成本的變化非常相似。

圖4 電解槽、電池、風光電成本下降趨勢比價

氫氣工程管道規模將增加100 倍以上。2020年氫氣項目管道平均規模為2 MW。高盛(Goldman Sachs)預測到2025 年,平均規模將超過200 MW。到2025年,一些地區(氫燃料充足)的綠色氫燃料成本將與灰色氫燃料(1.5美元/kg)的價格相同,到2027 年長途重型公路運輸中的氫燃料成本將與柴油燃料價格相同。

隨著對綠氫需求的增加,對電解槽、用水量、金屬和礦產的需求也隨之增加。高盛預測氫能產業的發展將導致全球的能源需求增加50%,每年1/3的可再生能源將用來生產綠氫。到2050年制氫用水的需求將達70億cm3,而電解槽和燃料電池的制造將分別使鎳和鉑的年均需求量增加5%和18%,而礦物銥的年需求量將增加數倍。

綠色氫能在全球市場上的發展,將影響能源供應的地緣政治。未來全球30%的氫氣量可能涉及跨境運輸,高于天然氣。未來四年可再生能源發電(主要由風力發電和太陽能發電組成)的投資將占中國碳減排投資的大部分(55%),可占2022 年至2025年年均名義GDP的0.6%(見圖5)。

圖5 可再生能源等減碳技術投資占GDP比例的變化(2021-2060年)

結合中國國內的情況,國務院發布的《2030 年前碳達峰行動方案》,發展規模化、高質量的風能和太陽能發電是能源轉型的一項重點任務。到2030年,風能和太陽能發電總裝機容量需要超過1 200 GW,是2021 年的兩倍多。地方政府也制定了更積極的可再生能源投資計劃。

2025年之前,鑒于新增風電和太陽能發電的裝機量目標分別為271 GW 和336 GW,預計2022-2025 年可再生能源發電累計投資規模將達到3萬億元。四年期間投資3萬億元對經濟的影響似乎還很小,僅占年度名義GDP的0.75%。與住宅房地產投資相比,可再生能源發電投資僅相當于住宅固定資產投資的10%左右,不足以抵消房地產多年下行周期對經濟的影響。雖然可再生能源發電投資的規模可能不足以抵消房地產低迷的不利影響,但可再生能源發電投資的連鎖效應將更接近房地產投資,這意味著可再生能源投資也可能通過供應鏈效應為其他經濟領域創造附加值。

也就是說,100 元可再生能源投資將給其他經濟領域帶來82元的溢出效應,接近100元房地產投資帶來的88 元溢出效應。上游行業對應的初始投資是連鎖效應的最大受益者。

可再生能源投資的供應鏈主要包括裝備制造和有色金屬,而房地產投資的上游行業主要涉及有色金屬產品和黑色金屬。如果擴大可再生能源投資規模,其通過供應鏈對其他經濟領域的溢出效應也將相當可觀。

中國能源轉型總投資比2020 年增長60%,進一步鞏固了其全球領先地位。2021年,中國的風能和太陽能發電量增長了19%,電氣化交通也占了大部分投資。美國去年在清潔能源方面投資了1 140億美元,比2020 年增長了17%。一些歐洲國家也排在前十位,德國、英國和法國排在前五位,歐洲國家在能源轉型方面共投資了2 190億美元。

以下是2021 年按行業劃分的能源轉型投資明細(見表1)。

表1 不同行業能源轉型投資明細表

未可再生能源占2021年總投資的近50%。然而,隨著幾個國家引領向電動汽車的過渡,電氣化運輸推動了大部分增長。隨著人們越來越相信核能可以提供可靠、無碳的電力,核能也獲得了約320億美元的投資,而對可持續材料的投資,包括回收和生物塑料,增加了一倍多。

未來隨著氫價的下降,氫能在鋼鐵行業的應用量將大幅增加,以200萬t鋼廠為例:

1)200 萬 t 鋼廠需要 8.8 TWh(4 400 kWh/t steel)的綠電,等于 300~1 100 個風力發電機組的發電量。

2)供氫安全。200 萬 t 鋼廠需要綠氫 14.4 萬 t,對應900 MW 的水電解機組,目前最大的電解槽機組是100 MW(2萬m3/h H2)。

3)原材料。BF/BOF或DRI/EAF工藝,使用氫,增加了對DR 原料的需求,DR 供應的安全性很重要,需要和鐵礦石供應商合作。

4)生產技術。DRI/EAF工藝需要原料和能源供應得到保障,從NG變成氫,DRI/EAF也可以生產出高品質產品。

5)客戶愿意買單。考慮到鋼鐵在全球經濟中的重要性,顧客的支持、接受度和最終的需求是氫基工藝能推廣應用的關鍵。只有顧客愿意為零碳鋼買單,生產工藝的改變才能完成。

6)碳邊界稅。

氫基鋼是歐洲鋼鐵工業重生的機會。鋼鐵工業的發展方向是綠色、低碳、智能、高效。

3 用氫技術及裝備

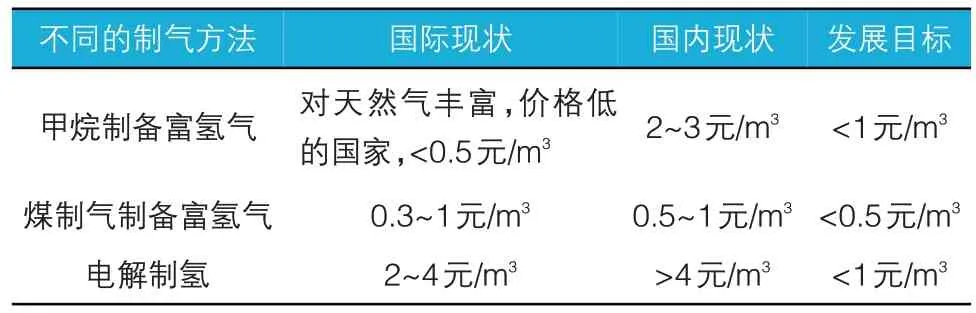

制氫技術有很多種,本文不作為重點介紹,幾種代表性的簡列見表2,制氫的核心零碳、安全、低成本可靠性。

表2 代表性制氫方式比較

氫氣的使用技術包括氫氣的預處理技術和氫氣的反應器等兩大技術。

3.1 氫氣的預處理技術

當高爐使用氫氣時,需要氫氣的溫度達到900 ℃以上,需要壓力達到9 kg 以上,考慮到氫氣的特性,需要開發專門的裝備對氫氣進行預處理。

需要開發耐高溫、高壓,耐氫腐蝕材料及換熱器,才能完成高壓氫氣的加熱(見圖6),目前國內外對氫氣加熱系統的研究現狀見表3。

表3 氫氣加熱系統國內外研究現狀

圖6 氫氣加熱系統

另外,可以采用等離子加熱的技術來實現氫氣的加熱。開發2 MW 和5 MW 兩種功率的冶金還原煤氣等離子體加熱系統,具備對多組分、高壓力、大流量冶金還原煤氣加熱的能力,并在400 m 33級高爐開展工業試驗研究;實現高爐風口噴吹等離子體加熱后的冶金還原煤氣,等離子加熱系統加熱的煤氣溫度不低于1 800 ℃;驗證等離子炬的工作壽命;形成高爐噴吹等離子體加熱煤氣工藝技術,為下一步高爐廣泛應用等離子加熱煤氣技術提供技術基礎。

3.2 氫氣的還原反應器技術及裝備

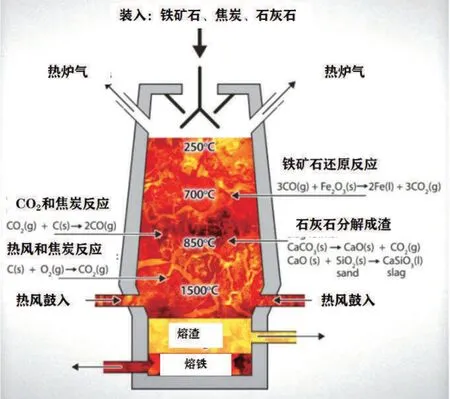

煉鐵的本質是通過還原將鐵礦石進行脫氧、通過造渣進行渣鐵分離,其工藝離不開還原劑和升溫兩個因素(見圖7)。高爐煉鐵還原和升溫所需的能源目前主要依靠的是碳,當前高爐工藝合理的還原劑還離不開碳,但是加熱所需要的能源可以通過清潔能源來替代,這樣高爐將可以減少或取消用于加熱升溫所需要的碳素消耗。

圖7 常規高爐原理示意圖

從高爐第二熱平衡計算結果可知,氧化物還原耗熱占全爐熱支出的34%左右,剩余66%的熱支出是滿足高爐加熱升溫的需求(見表4)。

表4 高爐熱平衡表

若高爐只考慮還原耗碳,則高爐極限碳素的消耗如下:

根據上述反應方程式,還原出945 kg 金屬鐵需要消耗106 kg碳素,加上碳素,加上45 kg滲碳,每噸鐵水需要151 kg 碳素,對應的理論極限焦比約174 kg。

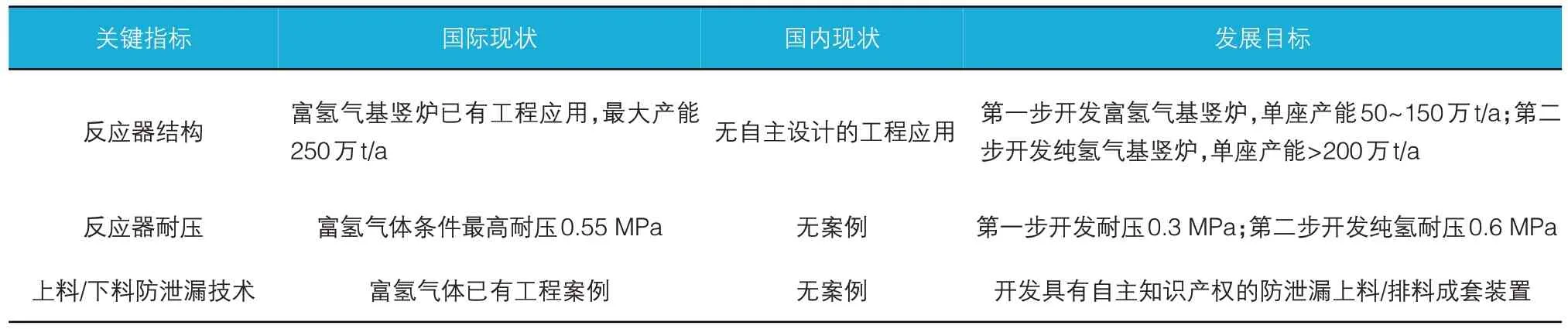

以氫為還原劑的氫還原反應器,主要是指氫氣豎爐,其涉及結構設計和工藝控制(見圖8 和表5)。

表5 氫氣反應器國內外開發現狀

圖8 氫氣還原反應器

3.3 高爐常規噴吹裝置

寶鋼早期大容積高爐采用“重油”噴入爐內來減少焦炭消耗。隨著高爐熱風溫度的不斷提高,“直接噴煤”是現在高爐降低焦炭使用量的重要手段,而煤粉噴槍的結構和使用壽命是減少高爐休風提高產量的關鍵。

我們現在制作的雙管帶彎頭煤粉噴槍,從最初45天使用壽命提高到現在的120天,達到了與高爐休風檢修一致的預期,使得寶鋼煉鐵的煤焦比達到世界領先水平,噸鐵噴煤量200 kg(見圖9)。

圖9 噴槍一(A.B.粉煤噴槍)

現在又進行噴蘭碳粉+煤粉的試用,對噴槍提出更高要求,目前包括太鋼等均已開始使用(見圖10)。

圖10 噴槍二(A.蘭炭噴槍,B粉塵噴槍)

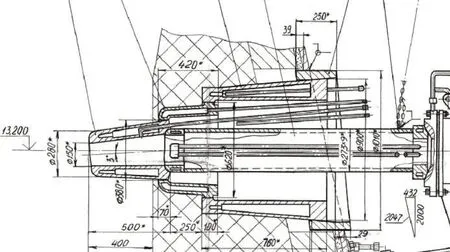

俄羅斯NLMK 和Cherepovets Metallurgical Combine- Severstal (CherMK)噴吹裝置,3 號高爐2 000 m3目前天然氣噴吹量120 m3/t,總焦比400 kg/t,爐頂煤氣H2含量10%~12%。Severstal 5號高爐的天然氣噴吹量為110 Nm3/t,鼓風氧含量30%左右,燒嘴結構見圖11。

圖11 俄羅斯天然氣噴吹裝置

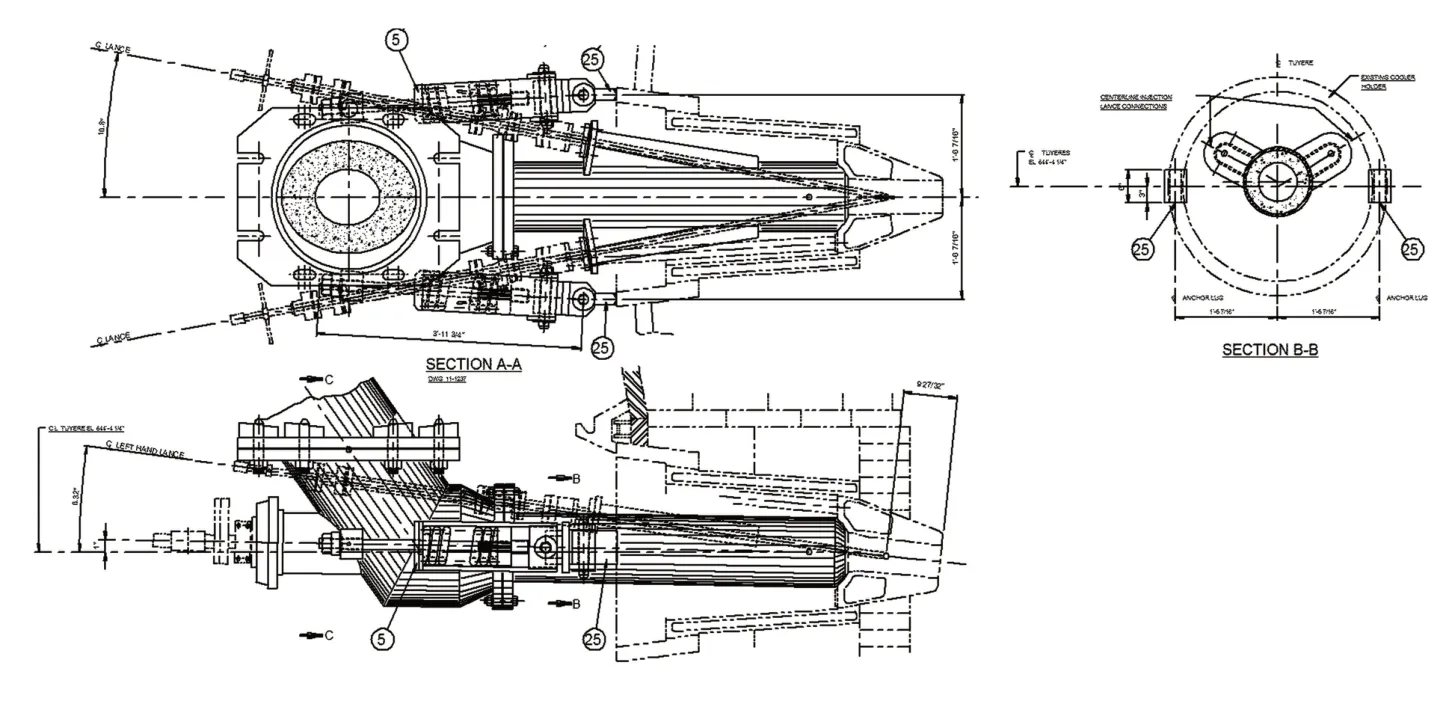

U. S. Steel’s Fairfield Works 的8 號高爐天然氣噴槍的直徑要求出口速度達到150 m/s,煤粉噴槍的出口速度要求達到30 m/s,燒嘴結構見圖12。圖13為日本研發的同類燒嘴。

圖12 U.S.Steel’s Fairfield Works 的NG噴槍

圖13 日本研發的噴嘴

3.4 高爐噴氫裝備研發

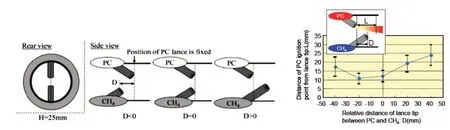

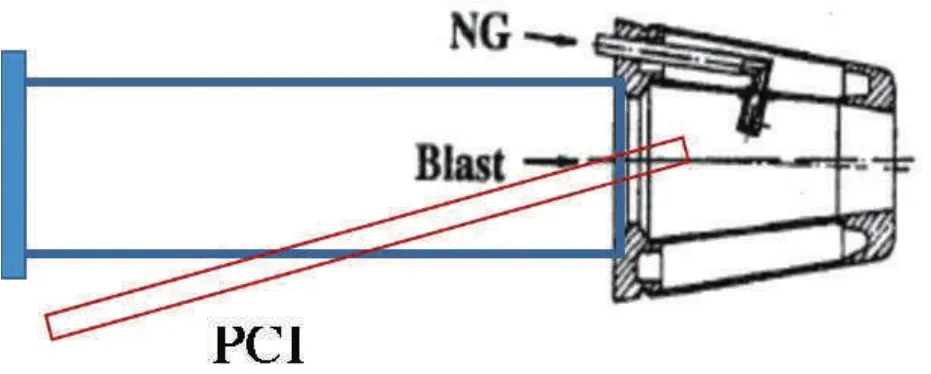

為實現在高爐上噴吹氫,需要借鑒原來天然氣噴嘴的設計,對氣噴嘴進行專門的設計。天然氣通過管道從風口水腔進入,管道的出口孔射流與熱風垂直或向后,出口管直徑20 mm 左右,射流出口處距風口前端10~20 cm,沿熱風方向,煤粉噴槍出口在氣體射流口的后端。布置要既利于天然氣和煤粉的燃燒,又要避免兩者射流的干擾,尤其不能破壞煤粉射流。按照現有的風口結構(單通道,單室),風口、天然氣管均重新設計,同時還需進行實驗和模擬驗證(見圖14)。

圖14 天然氣噴嘴改氫噴嘴示意圖

后續還可以采用NG 單噴天然氣、NG+H2復合噴吹、單噴H2三種組合工況組織噴吹實驗。

4 氫冶金的發展路線圖

在以長流程為主的中國鋼鐵生產工藝,可以走高爐噴氫和全氫豎爐結合發展的道路,一方面通過開發高爐用氫技術及裝備試點,掌握自主技術,探索減碳效果,爭取在常規高爐采用噴氫可以實現減碳20%~30%(見圖15),將常規高爐的一步法改為還原+熔煉的兩步法,還原全部使用綠氫,加熱全部由綠電完成,則高爐實現了綠電、綠氫化,實現了零碳。隨著氫氣價格的逐步下降,在合適的時間點實現經濟性。另外就是開發新的以氫為主的如豎爐這樣的新型反應器,同時對等離子加熱實現加熱電氣化的核心裝備要花大力氣研發。

圖15 常規高爐噴氫

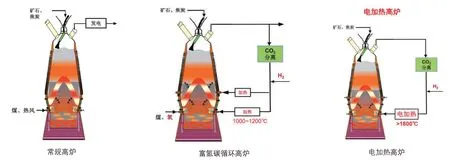

展望未來煉鐵技術的發展,將會從常規高爐→富氫碳循環高爐→全綠氫全綠電爐發展[1-5],最后通過綠氫還原,綠電加熱,實現全氫冶金,實現零碳排放(見圖16)。

圖16 常規高爐-富氫碳循環高爐-全氫綠電供熱零碳高爐的演變

5 結論

高爐工藝是目前最成熟的煉鐵工藝,但是其工藝是建立在碳還原和碳加熱的基礎上,由此成為主要的碳排放源,面對全人類向低碳轉型的趨勢,高碳排放的鋼鐵業必須在原來節能減碳的基礎上向零碳方向轉型。綠電和綠氫是鋼鐵業實現零碳的主要途徑,是否能轉型成功,需要建立在能源價格低廉,能源量有保障的基礎上,并需要相應建立新的原料的供應保障,這些新體系的建成,需要有政策和資金的配套,也需要鋼廠的共同努力。總之零碳排放是決定鋼鐵業未來生存的關鍵,而其中的能源保障系統更是重中之重。

猜你喜歡

中國特種設備安全(2022年5期)2022-08-26 09:19:32

礦產綜合利用(2020年1期)2020-07-24 08:50:40

山東冶金(2019年6期)2020-01-06 07:45:54

收藏界(2019年2期)2019-10-12 08:26:06

世界農藥(2019年2期)2019-07-13 05:55:12

世界農藥(2019年2期)2019-07-13 05:55:10

模具制造(2019年3期)2019-06-06 02:11:00

山東工業技術(2016年15期)2016-12-01 05:30:59

銅業工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52