財務業(yè)務一體化模式下各模塊期初余額錄入及對賬分析

2020-02-22 12:25:36于清敏

商業(yè)會計 2020年2期

【摘要】? 財務業(yè)務一體化模式下,由于啟用的財務、業(yè)務模塊較多,同時業(yè)務模式復雜,期初余額的錄入不全或者錯誤,這將導致各個模塊間期初對賬不平,從而造成本期業(yè)務操作錯誤或者期末對賬不平的影響。文章依據資金流、實物流和票據流三流運轉的狀態(tài)將期初余額的錄入分為七種情況進行分析,并通過具體案例闡述實際業(yè)務操作的方法,從而達到期初模塊間對賬平衡。

【關鍵詞】? ?財務業(yè)務一體化;期初余額;對賬

【中圖分類號】? F232? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)02-0104-03

一、財務業(yè)務一體化模式下各模塊期初余額錄入的幾種情況

在ERP用友U8 V10.1軟件中,當啟用了財務業(yè)務一體化模式,即:既啟用了財務鏈中的總賬、固定資產管理、薪資管理、應收款管理、應付款管理,又啟用了供應鏈中的采購管理、銷售管理、庫存管理、存貨核算模塊,各個模塊期初余額的錄入及試算平衡在實際工作中會變得復雜和不好理解。所謂期初余額是指賬套啟用日期前企業(yè)發(fā)生的業(yè)務在財務、業(yè)務各個模塊所顯示的余額。

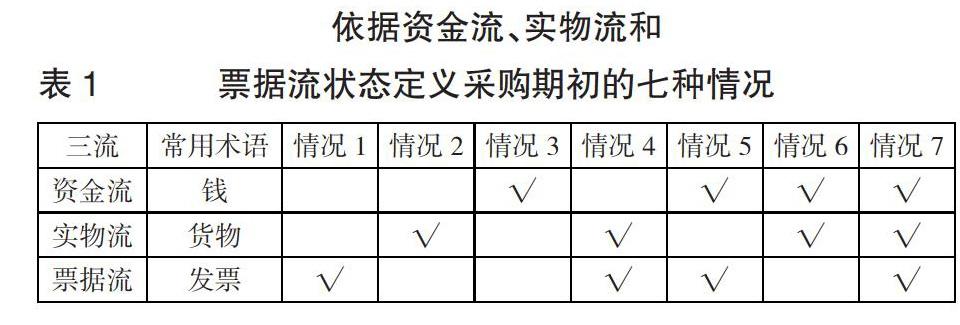

以采購業(yè)務為例,普通采購業(yè)務是指“企業(yè)采購原材料(工業(yè)企業(yè))→原材料入庫→企業(yè)收到供應商開具給企業(yè)的采購發(fā)票→企業(yè)付款給供應商”的過程。普通采購業(yè)務可以抽象為資金流、實物流、票據流三流合一。當三股流在企業(yè)業(yè)務實務中各自流轉時,在同一時間點就形成了采購期初不同的情況,筆者總結為以下七種情況。見表1。

第1種情況表示已經收到采購發(fā)票,但未收到原材料且未付款給供應商;第2種情況表示已經收到貨物,但是未付款且未收到采購發(fā)票;第3種情況,表示已經付款給供應商但未收到貨物和采購發(fā)票;第4種情況表示已經收到貨物和發(fā)票,但未付款給供應商;第5種情況表示已經付款給供應商并收到發(fā)票但未收到貨物;第6種情況表示已經付款給供應商并已經收貨物但未收到發(fā)票;第7種情況表示已經收貨并付款給供應商,而且收到采購發(fā)票。

各個狀態(tài)下,各個模塊期初余額的錄入都有不同的方法,見表2。

對于第1種情況已經收到采購發(fā)票,但未收到原材料且未付款給供應商:因為只收到采購發(fā)票,而未收到貨和付款,因此我們可以對收到的發(fā)票做壓票處理,在各個子模塊不做任何處理,等到貨物入庫,再錄入發(fā)票和入庫單進行結算處理。

對于第2種情況已經收到貨物,但是未付款且未收到采購發(fā)票:此時應該在“采購管理”模塊中錄入期初采購入庫單,在“庫存管理”“存貨核算”模塊錄入期初存貨,總賬期初余額中要錄入“應付賬款——暫估應付款”以及存貨期初余額。

對于第3種情況,表示已經付款給供應商但未收到貨和采購發(fā)票:因為未收到貨,因此不需在“采購管理”“庫存管理”“存貨核算”模塊做任何操作,只需在“應付款管理”中錄入付款單(預付款單)即可,同時“總賬”中的“預付賬款”科目應有期初余額。

對于第4種情況表示已經收到貨和發(fā)票,但未付款給供應商:需要在“應付款管理”模塊中錄入期初采購發(fā)票,在“庫存管理”“存貨核算”中錄入期初存貨,同時在“總賬”期初余額中錄入“應付賬款”以及存貨期初余額。

對于第5種情況表示已經付款給供應商并收到發(fā)票但未收到貨:因為已經付款,因此需要在“應付款管理”模塊中輸入期初付款單(預付賬款),已經收到的發(fā)票做壓票處理,等到貨物收到后,再錄入發(fā)票和入庫單進行結算。

對于第6種情況表示已經付款給供應商并已經收貨但未收到發(fā)票:因為已經收貨而未收發(fā)票,因此在“采購管理”中錄入期初采購入庫單,并在“庫存管理”“存貨核算”中錄入入庫的存貨數據;因為已經付款,因此在“應付款管理”中錄入期初付款單;在“總賬”期初余額中需要錄入“預付賬款”余額、“應付賬款——暫估應付款”期初余額以及存貨期初余額。

對于第7種情況表示已經收貨并付款給供應商,而且收到采購發(fā)票:這時只需在“庫存管理”“存貨核算”模塊中錄入存貨期初數據,同時在“總賬”期初余額中錄入存貨期初余額即可。

二、各模塊期初余額的錄入方法實例分析

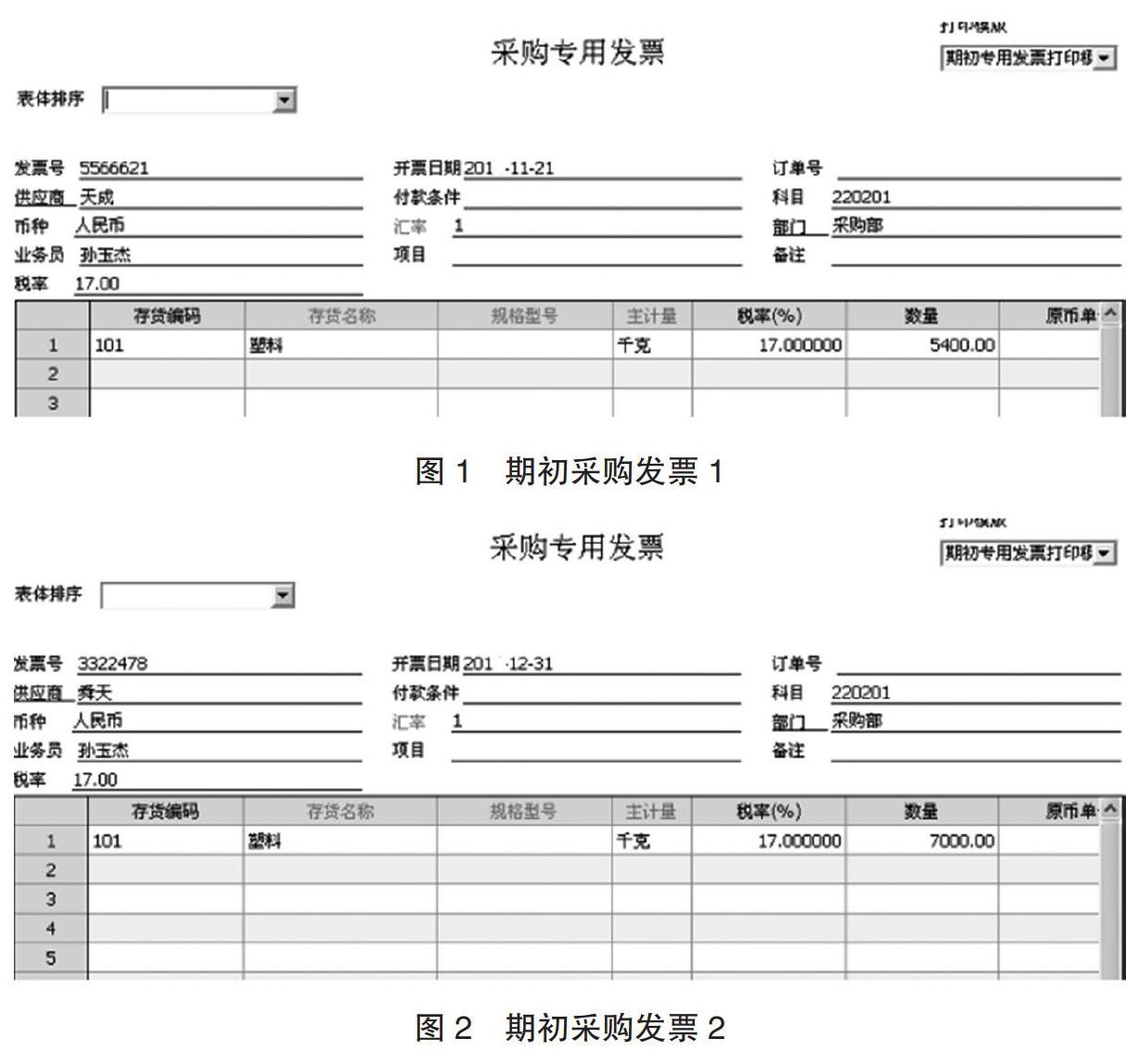

例1:根據下列數據錄入各模塊期初余額并進行總賬期初試算平衡。本例賬套的啟用時間是2020年1月1日。“一般應付款(220201)”期初余額見表3。

分析:對于題目中的“一般應付款”期初余額,是由兩張期初采購發(fā)票組成的,因為該業(yè)務已經在總賬中形成“應付賬款——一般應付款”,因此可以推斷采購的貨物已經入庫,該筆業(yè)務屬于情況4,即采購已經收到采購發(fā)票并收貨,但尚未付款給供應商。因此需要在“應付款管理”中錄入這兩張期初采購發(fā)票,為了與總賬試算平衡,需要在總賬期初余額中的“應付賬款”中錄入這兩張發(fā)票明細,同時檢查總賬的“原材料”科目下的“塑料”是否有12 400千克且金額合計為362 700元。同時檢查“庫存管理”“存貨核算”期初余額中是否存在12 400千克的塑料,如果不存在,需要補齊。具體解題步驟,首先在應付款管理模塊中錄入例題中的兩張期初采購發(fā)票,如圖1、圖2所示。然后在總賬中錄入明細,如下頁圖3所示。檢查總賬期初中“原材料”科目下的“塑料”是否大于等于12 400千克且金額合計大于等于362 700元。最后檢查“庫存管理”“存貨核算”模塊的期初余額中是否含有12 400千克的塑料,如果沒有,查明原因并補齊。通過以上步驟完成各個模塊期初余額的錄入及總賬和應付款管理模塊的對賬,以及庫存管理與存貨核算的對賬。

例2:錄入采購期初并記賬,結合總賬期初錄入庫存及存貨期初數,審核并記賬。賬套的啟用時間是2020年1月1日。見表4。

例2:通過題目分析可知,該例題應該屬于以上分析的情況2,即期初已經收貨,但未收到采購發(fā)票也未付款給供應商,因此有一張期初采購入庫單,需要錄入到“采購管理”中并記賬。同時題目還指出要結合總賬期初錄入庫存及存貨期初數,通過查詢總賬期初余額,可以看到總賬存貨是有期初余額的,而“庫存管理”和“存貨核算”模塊的期初余額中沒有存貨數據,因此我們需要將總賬中的存貨期初數據錄入到“庫存管理”和“存貨核算”模塊中,通過實務操作完成結果如圖4所示。

當“庫存管理”模塊期初填好數據后,運行“存貨核算”模塊的“取數”功能,可以根據“庫存管理”的期初數據取數,將數據生成到“存貨核算”期初數據中,結果如圖5所示。

通過以上操作,完成“采購管理”模塊、“庫存管理”模塊、“存貨核算”模塊的期初余額錄入操作,并能夠做到總賬與各個子模塊的試算平衡以及“庫存管理”模塊與“存貨核算”模塊的對賬成功。

我們通過以上兩個實例簡單探討了財務業(yè)務一體化模式下,各個模塊期初余額錄入的思路。首先要根據已知條件,分析企業(yè)實際業(yè)務中資金、貨物和票據的運行狀態(tài),然后判定這種業(yè)務狀態(tài)應該屬于七種情況中的哪種情況,再對照該情況在相應模塊中錄入期初余額即可。

財務業(yè)務一體化模式下,用友ERPU8啟用了多個子系統(tǒng)。各個子系統(tǒng)服務于企業(yè)不同層面,為不同的管理需要服務。子系統(tǒng)本身既具有相對獨立的功能,彼此之間又具有緊密的數據聯系。ERP系統(tǒng)是根據企業(yè)實際業(yè)務提煉流程開發(fā)出來的,這就要求我們財會人員不斷地熟悉企業(yè)業(yè)務本質,才能更好地理解ERP操作流程,從而更清晰地進行各模塊期初余額設置。

【主要參考文獻】

[1] 牛永芹等.ERP供應鏈管理系統(tǒng)實訓教程(用友ERP-U8V10.1版) [M].北京:高等教育出版社,2019-01.

[2] 支寧可,趙男男.基于用友ERP-U8V10.1供應鏈管理系統(tǒng)采購暫估業(yè)務的處理[J].商業(yè)會計,2019,(01).

[3] 李巧璇.用友ERP-U8V10.1財務軟件教學常見問題探析[J].商業(yè)會計,2018,(11).

[4] 于清敏.運用Excel電子表格測算社保、個稅雙變情況下員工工資及企業(yè)用工成本變化[J].商業(yè)會計,2019,(20).

[5] 張霞.基于EXCEL的投資決策模型設計與研究[J].商業(yè)會計,2016,(01).