預約報賬系統使用態度的影響因素研究*

——基于TAM2模型的實證研究

2022-11-08 06:57:50張璐揚州大學財務處

品牌研究 2022年31期

文/張璐(揚州大學財務處)

一、引言

新政府會計制度的頒布執行,對高校財務工作提出了轉變管理理念、完善工作模式的要求,亟需由“核算型”轉向“管理型”、“決策型”。依托“互聯網+”,預約報賬系統被不少高校應勢推廣使用。學者對于預約報賬系統的研究主要集中在介紹系統功能、分析用戶心理、探析用戶困擾等方面。個體接納新系統新技術的行為意向受到其使用態度的影響。全面性系統性深入了解用戶感知,整體性客觀性研究影響其使用態度因素,才能更好地利用信息系統提升高校財務服務水平。本文選擇某高校使用過預約報賬系統的教職工和學生(以下統稱用戶)為研究對象,以技術接受模型作為理論基礎并應用于研究用戶的使用態度。從微觀層次著眼,探析用戶使用態度的影響因素及相互關系,用實證研究結果為預約報賬系統改進提供新路徑。

二、理論基礎與研究假設

(一)技術接受模型及其擴展理論

Davis在博士論文中第一次提出技術接受模型(TAM),這是研究用戶對計算機信息系統的采納行為提出的一個理論模型。作為一個被廣泛用于表征個體對目標技術內在認知的概念,其包括感知有用性和感知易用性兩大重要變量。基本觀點認為,有用性和易用性的感知會顯著影響個體對目標技術的使用態度,進而影響其使用行為[1]。

根據TAM在運用時的不足,2000年Venkatesh和Davis提出TAM2,將影響因素分為社會影響過程(主觀規范、使用者形象和自愿性)和認知工具過程(工作相關性、輸出質量、結果展示性和感知易用性)兩部分[2]。其中主觀規范指個人在決定是否采取某一特定行為時,受到周圍對他而言比較重要的人的影響[3]。技術接受模型廣泛應用于信息系統(IS)領域的用戶參與行為研究[1]。新系統能夠提供更多的優勢和便利,使得用戶愿意接受并開始嘗試使用[4]。為了提高模型的解釋能力,后來學者們又引入其他潛變量拓展模型。

(二)研究假設

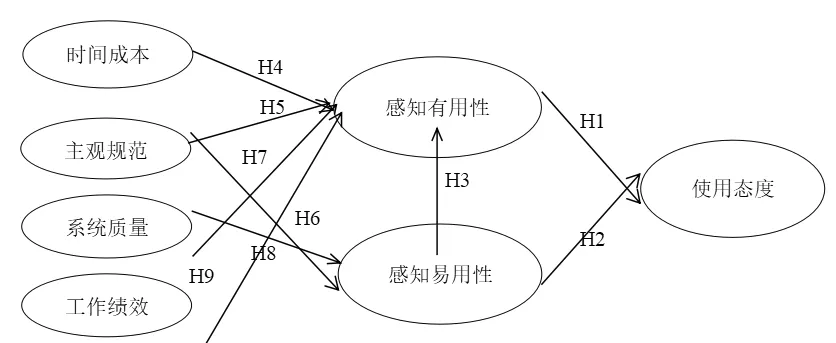

1.感知有用性、感知易用性和使用態度

本文中,感知有用性指用戶感受到預約報賬系統在協助自己完成工作的效能。感知易用性指用戶使用預約報賬系統時感受的難易程度。使用態度指用戶對預約報賬系統持有贊成或反對態度。學者們已經證明感知有用性與感知易用性之間是顯著關系[5];使用態度是用戶對系統整體功能認可度,由感知有用性和感知易用性兩個因素決定[1]。對此,提出假設:

H1:用戶使用態度受感知有用性正向影響。

H2:用戶使用態度受感知易用性正向影響。

H3:用戶感知有用性受感知易用性正向影響。

2.時間成本與感知有用性

時間成本是感知成本的組成部分,是指用戶使用預約報賬系統所耗用時間與精力。以往高校師生手持報銷單據在財務部門的結報科室現場排隊等候報賬。如今,借助預約報賬系統可以7*24小時登錄系統填寫預約報賬單,放至校園投遞箱。緩解了“師生跑腿”與“排隊等候”兩個財務服務痛點。通過對比這兩種報賬模式需耗費的時間精力,判定系統有用性。對此,提出假設:

H4:用戶感知有用性受到時間成本反向影響。

3.主觀規范與感知有用性、感知易用性

本文中,主觀規范指高校師生對使用預約報賬系統認知受到周圍與自己熟悉且有使用經歷人的影響。這部分師生人群,認為使用系統對我是有幫助,我能夠從中受益。并且他們對系統操作難易的反饋影響我的認知。主面規范是研究這些影響作用程度的一個變量。相關研究認為主觀規范對感知有用性和感知易用性有著顯著影響[6]。對此,提出假設:

H5:用戶感知有用性受到主觀規范正向影響。

H6:用戶感知易用性受到主觀規范正向影響。

4.系統質量與感知有用性、感知易用性

系統質量是用于“評估系統功能滿足用戶的需求程度”,這里主要考慮預約報賬系統設計與功能。系統設計主要指界面設計和內容設計。友好安全的界面設計,架構清晰的內容展現會提高操作易用性,提升用戶認可度。對此,提出假設:

H7:用戶感知有用性受到系統質量正向影響。

H8:用戶感知易用性受到系統質量正向影響。

5.工作績效與感知有用性

“績”就是業績,指工作完成的質量。“效”就是效率,指在工作完成過程中消耗的各種有形無形資源。考核工作績效時,既要重視結果,更要關注這樣結果所需付出的代價。信息系統開發應用目的就是為了讓“數據跑起來”,助力提升工作績效。對此,提出假設:

H9:用戶感知有用性受到工作績效正向影響。

6.感知有用性的中介作用

從上述系列假設關系分析可以得出,用戶因花費在報賬時間的減少,令他們覺得這個系統對自己有用,從而愿意去用。周圍師生認為使用系統對我有利,系統質量能提高工作績效,增添了有用性的感受度。對此,提出假設:

H10a:通過感知有用性,用戶使用態度間接受到時間成本反向影響。

H10b:通過感知有用性,用戶使用態度間接受到主觀規范正向影響。

H10c:通過感知有用性,用戶使用態度間接受到預約報賬系統質量正向影響。

H10d:通過感知有用性,用戶使用態度間接受到工作績效正向影響。

7.感知易用性的中介作用

從上述系列假設關系的分析可以得出,預約報賬系統的設計簡潔明了,而且周圍熟悉的師生認為這個系統容易熟練操作,用戶由此感覺它應該是容易學會操作的,進而不同程度地表現出愿意使用的態度。對此,提出假設:

H11a:通過感知易用性,用戶使用態度間接受到主觀規范正向影響。

H11b:通過感知易用性,用戶使用態度間接受到預約報賬系統質量正向影響。

基于以上系列假設關系,本文以TAM2為理論基礎,選取感知有用性、感知易用性、使用態度3個內生潛變量,加入時間成本、主觀規范、系統質量、工作績效4個外生潛變量,嘗試構建預約報賬用戶使用態度影響因素理論模型(如圖1)。模型中3個內生潛變量屬于核心變量。

圖1 預約報賬系統用戶使用態度影響因素的理論模型

三、研究方法

(一)研究問卷

本文采用問卷收集數據方式對研究假設進行驗證。通過閱讀大量文獻資料,參考學者設計的成熟問卷,結合預約報賬系統功能及用戶特征,圍繞7個潛變量采用李克特(Likert)五級量表(完全同意、同意、一般、不同意、完全不同意)編制調查問卷,并在正式測試之前進行了小規模預測試。根據預測試的數據結果,廣泛征求有關專家意見,對問卷題項內容及表述等進行反復修改,形成最終調查問卷。

(二)研究樣本

本文研究對象為某高校使用過預約報賬系統的教職工和學生,利用問卷星設計電子版問卷。調查時間為2022年3月26日至2022年4月9日,共收回352份問卷。篩選答題時間過短、回答較為極端的無效問卷28份,并予以剔除,有效率為92.05%。對接受調查者的基本信息描述性統計。身份:教職工88.55%、學生11.45%;性別:男53.01%、女占比46.99%,年齡:35周歲以下44.88%,35周歲-50周歲42.77%,50周歲以上12.35%;專業涉及理、工、農、醫、文、史、哲學、藝術、經濟、管理、法學、教育、體育。

(三)數據分析方法

本文對問卷收集數據解析、選用偏最小二乘法結構方程模型(PLSSEM),運用SmartPLS軟件檢測模型的信度以及效度,分析路徑系數,驗證假設結果。PLS-SEM方法是以方差為基礎,使用總方差來估計參數,結合主成分分析與普通最小二乘法回歸來評估模型結構,適用于具有許多結構、指標變量和結構路徑的復雜模型,且無需對數據施加分布假設[7]。

四、實證分析

(一)信度與效度分析

對測量模型的評價主要包括信度檢驗與效度檢驗,本文采用驗證性因素分析(confirmatory factor analysis;CFA)進行檢驗。信度就是檢驗問卷的可靠性,用Cronbach's α值和組合信度(CR)值判定量表中每個題項的測量內容是否相同。當這兩個數值均大于0.7時,表明測量模型的信度比較好[8]。構成本文測量模型7個潛變量Cronbach's α 值和CR值都在0.7之上,表明測量模型內部一致性良好(表1)。

表1 測量模型信度、效度檢驗

效度即為有效性。效度檢驗是觀察一個測量題項是否與所設計的潛變量有顯著的載荷,包括收斂效度和區分效度。驗證性因素分析過程實質上就是對測量模型檢驗過程。通過數據分析,發現潛變量感知易用性中1個問題項和時間成本中2個問題項因子載荷均小于0.5,因此需要刪除這3個問題項。量表中每個潛變量平均方差提取值(AVE)均大于0.5,表明測量模型具有較好收斂效度[9]。構成本文測量模型7個潛變量AVE值最小是0.697,遠大于衡量值0.5,表明各潛變量之間收斂效度是比較好的(表1)。每個潛變量AVE值平方根均大于此潛變量與其他潛變量相關系數,表明測量模型區分效度也比較好[10]。

(二)模型擬合度分析

評價假設模型一般會選用模型擬合度這一指標。通過擬合度檢驗發現,SRMR值為0.055,小于0.1,可以接受[11]。NFI值通常在0-1之間,越接近1表示模型擬合得越好[12]。本模型的NFI值為0.828,可以接受。RMS-theta值為0.166,該指標只用于評估反映型模型,是評估外模式殘差的相關,代表外模式殘差的相關很小,越接近0越好[13]。上述指標數據表明本模型的擬合效果較好。

(三)結構模型分析

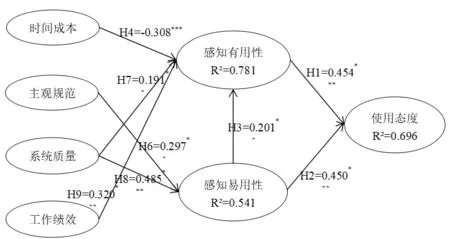

在檢驗結構模型假設之前,需要用被解釋方差(R2)值來評價模型中內生潛變量解釋力。R2值為0.19,0.33和0.67分別表示模型內生潛變量解釋能力較弱、中等 、較強[14]。表2中,預約報賬系統的感知易用性R2值為0.541,說明解釋能力中等。感知有用性和使用態度R2值分別為0.785和0.696,說明解釋能力較強。本模型潛變量均能得到較好解釋。感知有用性的解釋力高達78.5%,說明理論模型具有較強的預測能力。通過blindfolding計算出3個內生潛變量感知易用性、感知有用性和使用態度的Q2值分別為0.361、0.582和0.550,結構模型預測相關性較強。

表2 結構模型能力

(四)假設檢驗

本文通過Bootrapping方法(重抽樣本1000)檢驗結構模型的假設。計算每一個假設路徑的系數、T統計量和P值,從這些數值分析判斷結構模型路徑系數的顯著性。數據得出,結構模型中絕大多數假設通過檢驗。只有H5(β=0.119,P=0.104),因P值大于0.05,則未能通過檢驗,即主觀規范對用戶的感知有用性產生正向影響的假設是不成立的。將H5從結構模型中予以刪除,修正后結構模型數據結果見圖2。

圖2 修正后模型結果

五、研究結論

本文以高校預約報賬用戶為研究對象,構建用戶使用態度影響因素的理論模型。數據分析結果顯示,測量模型的信度和效度良好,假設模型擬合效果不錯,結構模型解釋力與預測力較強。運用Bootrapping方法對15個路徑假設加以檢驗,絕大多數假設通過驗證,研究結論如下:

第一,感知有用性(PU)與感知易用性(PEU)為影響預約報賬用戶使用態度的關鍵因素,均存在顯著正向影響,這與TAM相關研究結論一致。這兩個潛變量的中介效應也較為明顯,其他相關潛變量通過這它們分別影響用戶接受使用的態度。

第二,時間成本(TC)對用戶的感知有用性呈反向路徑系數的顯著影響,并且通過感知有用性對用戶的使用態度產生反向影響。預約報賬系統實現了師生報賬無需往返財務部門,不再花費時間精力去現場排隊等候。從實證數據中也能看出,時間成本的節約能提升用戶對有用性的認同感,使得他們愿意去學,樂意去用。

第三,系統質量(SQ)對感知有用性、感知易用性均呈現出顯著正向影響,與賀偉等學者研究觀點一致[15]。本文中感知易用性受系統質量的正向影響尤為明顯。系統質量可以劃分成3個維度,信息質量、系統質量和服務質量。良好的預約界面設計、豐富的財務信息資源、合理的窗口布局增強了預約報賬系統易操作性。預算控制、項目管理、財務數據查詢匯總等功能的展現增強了用戶對系統實用性的認可。與有用性相比,易用性令使用態度表現得更加積極。

第四,工作績效(JP)是影響用戶使用預約報賬系統感知有用性(PU)的有利因素,呈顯著正向影響。一個新的系統是要滿足用戶的需求,必須總結過去經驗,考慮用戶當前需求,展現現有價值。實證數據顯示,高校師生明顯感受到系統實用價值會提高自己工作效率。說明信息化系統不僅改善績效管理,而且在提升工作效率方面發揮優勢作用。

第五,依據結構模型路徑假設檢驗結果,假設H5,由于P值大于0.05,未能通過假設檢驗,即主觀規范(SN)對預約報賬用戶的感知有用性正向影響效果不顯著。由此可見,用戶對有用性的感知實質上是一種理性認知,源于親身體驗與感受,并不受周圍系統用戶的影響。并且推廣使用預約報賬系統是學校財務部門要求執行,事先并未考慮征求教職工個人意愿,這是假設不成立的另一原因。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

商用汽車(2016年11期)2016-12-19 01:20:16

光學精密工程(2016年6期)2016-11-07 09:07:19

商用汽車(2016年6期)2016-06-29 09:18:54

中國塑料(2016年3期)2016-06-15 20:30:00

商用汽車(2016年4期)2016-05-09 01:23:12