京津冀財政稅收對產業結構升級的“非線性”影響研究

2022-11-07 13:29:58任愛華陳小榮

技術經濟與管理研究 2022年10期

關鍵詞:影響

任愛華,劉 潔,陳小榮

(1.河北金融學院 金融創新與風險管理研究中心,河北 保定 071051;2.河北金融學院 金融與投資學院,河北 保定 071051)

一、問題提出

“十四五”時期,京津冀協同發展進入全面落地的關鍵階段,各項改革創新舉措深入推進,對于京津冀地區的各個城市而言,交通一體化、環保一體化、要素市場一體化取得突破性進展,從京津冀協同發展中發現城市新機遇、明確城市新定位、打造城市新模式,是京津冀區域城市需要共同面對的機遇和挑戰,特別是對于發展進入新周期的河北、天津而言,更需要從中探尋更多機遇。然而,京津冀地區的增長速度卻依然乏力,縱觀全國各地區來看,增速依然處于中下游。歸根結底,產業結構不合理的弊端阻礙了經濟發展,導致京津冀地區經濟增長缺乏新動能。同時,作為宏觀經濟調控的手段,相對于貨幣政策總量調控的特點,財政政策具有更好的結構調控特征,尤其是稅收政策對產業結構具有明顯影響[1]。然而,作為經濟發展一體化的京津冀地區,其內部任何一方的財政政策都會對彼此的產業發展產生非線性溢出效應,這種溢出效應的非線性主要體現在兩個方面:一是京津冀地區城市的“體量”不同,因此每個城市對彼此的溢出水平存在差異性;二是財政政策對產業發展的影響會遵循一定的傳導路徑,而這種傳導路徑在不同時期的不同經濟背景下具有差異性,進而會導致溢出水平不一。基于此,從非線性的角度探索京津冀地區財政稅收對產業結構優化升級的影響才能更有針對性地開展政策措施,進而促進京津冀地區經濟發展水平的同步提升。

早在20 世紀西方經濟大蕭條時期,經濟學家們就一直致力于探索經濟增長的根源問題,到了20 世紀50 年代,隨著發展經濟學的興起,學者們逐漸意識到產業結構發展與變遷是影響經濟增長的重要動力源之一[2-4],尤其是經濟結構由傳統制造業向新興產業的發展與轉變,成為地區經濟發展競爭力提升的重要手段[5]。甚至有的國家不僅抓住了新興產業發展的機遇,更是在新興產業的發展模型以及發展的區域效應方面加以改進,其中,美國、日本、韓國和巴西在二戰后出臺了一系列促進新興產業發展的政策,包括促進新興產業網絡型發展模型、權力下放、新興產業的不同行業聚集化等,在帶動了整體經濟發展的同時,也消除了區域發展差異以及人民收入差異[6]。

隨后,學者們將關注點轉向“經濟結構由傳統產業向新興產業的轉變是如何促進經濟增長的?”。其中,何立春(2015)從新型城鎮化與新興產業相結合的角度,建立了產城融合的發展模式,對其理論框架和總體戰略意義進行了解釋,研究了新興產業和新型城鎮化對中國經濟發展的促進作用,并對如何合理發展新興產業以及加快城鎮化進程給出了政策建議。也有的學者從新興產業的空間布局方面進行了分析,認為合理的空間布局能最大化新興產業對經濟發展的帶動效應[8,9],縱觀全球經濟發展歷史,新興產業對世界經濟增長的貢獻有目共睹,隨著中國改革開放程度的加深與經濟發展方式的戰略轉變,經濟發展動力也逐漸向新興產業轉變[10]。

產業結構升級是經濟發展的重要動因這一理論在發展經濟學界達成共識之后,如何促進產業結構升級逐漸成為學者們關注的熱點問題,其中一部分研究主要集中于財政政策對產業結構轉變的影響[11,12],然而,雖然發展經濟學普遍認為財政政策是影響產業結構轉變的重要手段之一,但對其影響效果的認識卻莫衷一是[13]。其中,一部分學者認為寬松型財政政策有利于促進產業結構升級,減少財政稅收有利于給中小微企業降低成本,釋放創新空間,進而促進技術進步和產業升級[14]。然而,另一部分學者卻認為寬松型財政政策會阻礙產業結構升級,降低稅收會進一步加劇傳統制造業的產能過剩,進而在大型傳統制造業有相對信貸優勢的情況下,結合減稅降費政策進一步享用更多的社會資源,限制中小高新技術產業發展,進而阻礙產業結構向高級化轉變[15]。

綜上可知,國內外學者與研究機構對產業結構由傳統向新興產業的轉變做出了深入與廣泛的研究,但是卻存在著明顯不足:一是大部分文獻都是基于國家層面對國內外新興產業發展進行研究,而京津冀地區作為中國經濟發展的重要拼圖,卻沒有學者研究京津冀地方財政對產業結構升級的影響,更沒有文獻研究這種影響在京津冀之間的溢出效應;二是國內外學者對于產業結構升級的研究大多基于線性回歸、面板回歸以及因子分析等方法,而該類方法無法捕捉財政稅收對產業結構升級的非線性效應。然而,后兩點原因恰是當前學者關于財政稅收與產業升級之間的關系沒有得到統一定論的重要原因。

二、模型構建

1. 模型設定

文章以京津冀地區的財政政策和產業結構為對象,基于Sims(1980)的向量自回歸分析,構建常參數結構模型如下:

其中,BIS、TIS、HIS 分別代表北京、天津、河北的產業高級化指數,TXi代表財政稅收,i∈(B,T,H)即取不同值時分別代表北京、天津、河北的財政稅收,bp為4×4 維度的結構參數矩陣,c 為4×1 維度的結構參數矩陣,νt為4×1 維度的擾動項。

然而,上述基本模型的一個很重要的局限是受制于參數估計的自由度限制,其變量一般不會超過20 個,甚至在大多數時候僅在5 個左右,這就很容易引起遺漏變量偏差問題,基于此,為解決高維度參數估計自由度的局限問題,此處借鑒Stock&Watson(2005)的因子增廣思想[17],將n 維可觀測變量xt降階成k 維的不可觀測因子wt,并且k<n,進而得到因子增強型向量自回歸模型(2)及因子提取方式(3):

其中,yt=[zt,st,W′]t,zt=[BISt,TISt,HISt]為觀測變量向量,st=[FEi,t,TXi,t]為政策變量向量,Wt是提取的k×1 維度共同因子,νt依然是擾動項且有νt~N(0,Ω)。是(n×k)維矩陣;是(n×1)維矩陣;是(n×1)維矩陣;εit~N[0,exp(hi)],對任意i,j=1,…,n有i≠j、E(εitwt)=0、E(εitεjs)=0。因此,進一步可以把方程(3)變成:

其中,Γ(L)=diag[ρ1(L),…,ρn(L)],ρi(L)=ρi1L+…+ρiqLq;λj=[In-Γ(L)],j=j,z,m;εt~N(0,H),H=diag[exp(h1),…,exp(hn)]。

然而,上述模型依然是常參數模型,無法探索京津冀地區財稅政策對產業發展的非線性效應,因此,進一步構建模型時變性特征,時變形式如下:

通過對區域鉬礦床類型對比,以及本礦床礦物共生組合、化探異常元素組合的分析,礦體圍巖蝕變規律的研究,認為本礦區鉬礦形成具長期性和多階段性,屬多階段形成斑巖型鉬礦體。

其中,Apt=cbp,t為時變結構參數矩陣。同時,因子方程擾動項也變成時變的協方差矩陣,即εit~N[0,exp(hi,t)],殘差的時變方程為隨機游走形式hit=hit-1+~N(0,σh,t)。另外,參照Primiceri(2005),文章將主方程的擾動項的協方差矩陣及結構參數矩陣分解如下:

∑t=diag(σ1,t,…,σk+1,t),At是主對角線為1 的下三角矩陣。

方程(5)中的所有參數可以表示為:Bt=[vec(b1t)′,…,vec(bpt)′]′,logσt=(logσ1t′,…,logσmt′)′,αt=(aj1t′,…,a′j(j-1),t)j=1,…,m。設系數構成的矩陣具有如Koop 等(2009)、葉園園等(2021)的創新型隨機游走形式:

其中,ηtθ~N(0,Qθ)是模型中的創新變量,Qθ分別對應Bt、αt、logσt的創新協方差矩陣,Jtθ=0,?t=1,…,T 表示參數是常數,Jtθ=1,?t=1,…,T 說明系數具有時變性,θt∈{Bt,αt,logσt}。

應用滯后算子對方程(4)和(5)進行變形處理,很容易把文章模型系統表示成一個帶有飄移參數的標準VAR 形式:

其中,gt′=[xt′,zt,st];yt′=[ft′,zt,st];Wt=diag[exp(h1t)/2,…,exp(hnt)/2,01×l+1],WtWt′=[Ht,01×′l+1]′;Bt(L)=b1tL+…+bptLp;()是擾動項,獨立同分布且服從標準正態;λs]。把方程(10)代入(11)可得到:

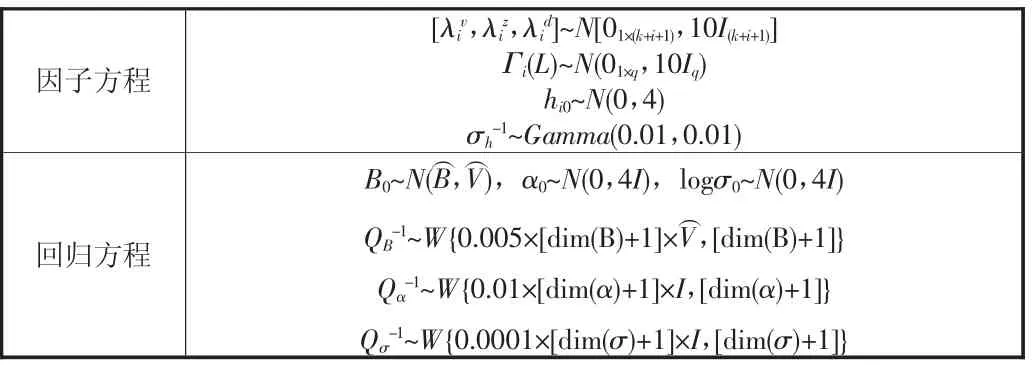

2. 抽樣、估計及先驗信息

模型構建完成后需要對模型中的時變參數進行估計,文章主要參考Stock&Watson(2005)[17]、彭洋等(2019)的兩步估計法對模型中時變系數進行估計:采用主成分分析法對經濟變量中的共同因子進行提取;將提取出的共同因子視為不可觀測的參數,與模型中的其他參數共同進行貝葉斯估計,過程中所需的先驗信息見表1。其中,dim(B)=m×m×p,dim(α)=m(m-1)/2,dim(σ)=m,一階滯后系數(B=0.9,其他情況=0。(屬于協方差對角陣:對于滯后項系數,;對于變量系數,;滯后階數c=1,…,p,為單個變量自回歸方程殘差的方差。Jtθ服從伯努利分布,p(=1)=πθ=1-p(=0),πθ~Beta(1,1),E(πθ)=0.5,std(πθ)?0.29,θt∈{Bt,αt,logσt}。

表1 模型中參數的先驗分布

三、實證分析

1. 變量選取、數據描述及共同因子提取

文章涉及變量主要來自于兩個方面:一是觀測方程涉及的觀測變量北京、天津、河北的產業高級化指數涉及的變量以及財政稅收政策;二是因子方程涉及的因子提取變量。觀測變量主要是地方數據,數據來源于《中國統計年鑒》,因子變量主要是宏觀經濟數據,數據來源于中經網數據庫和CEIC 數據庫。所有數據為2001 年第1 季度到2020 年第4 季度的數據,并經過Eviews 的X-12 季度處理和Korobilis(2013)的tcode5 方法處理,處理后的數據平穩。

對于觀測變量:產業高級化指數,文章參照儲德銀和建克成(2014)、任愛華和郭凈(2017)的處理方法,以第一、二、三產業增加值的三層次方法計算產業高級化指數BIS、TIS、HIS,并分別以北京、天津、河北的第一、二、三產業增加值作為相應GDP 的代理變量;財政稅收政策,文章以北京、天津、河北的地方稅收總額作為TXi的代理變量。

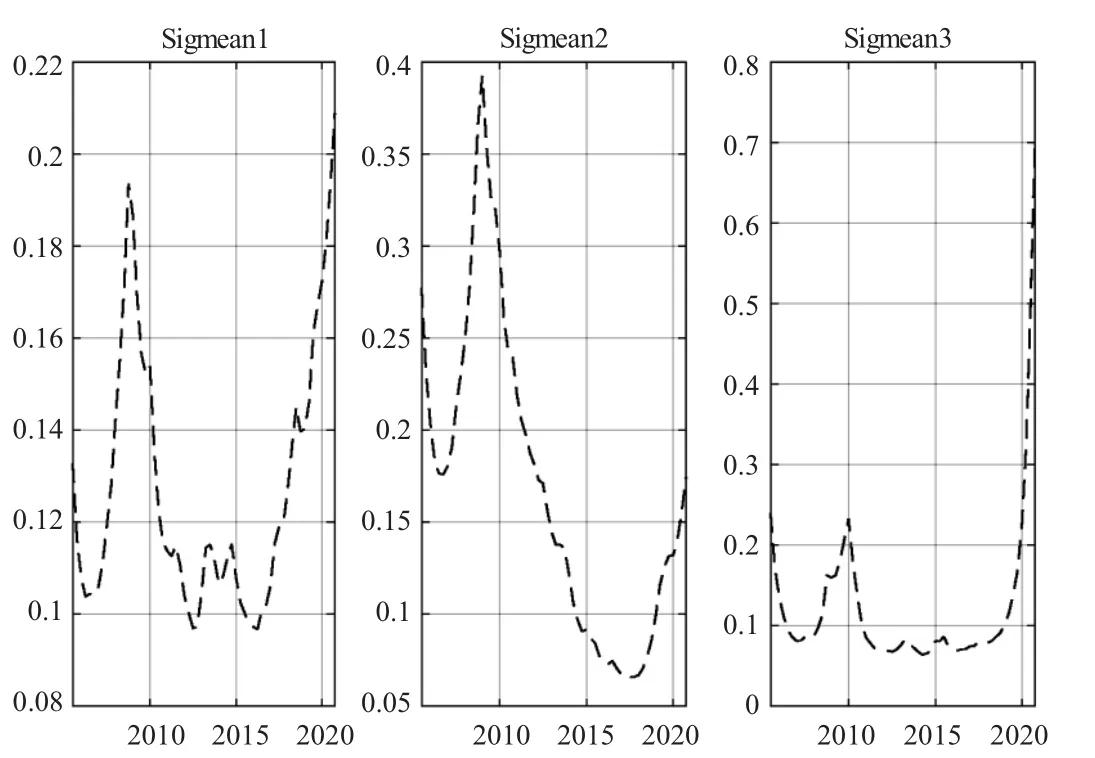

對于因子提取變量:文章的因子提取變量主要來自實際經濟層面、價格層面及金融經濟層面。實際經濟層面包括各產業增加值、城鎮單位就業人員數、投資、進口、出口等23 個變量;價格層面包括消費者價格指數、生產者價格指數、進口商品價格指數等9 個變量;金融經濟層面包括1 天、7 天、30 天銀行間拆借率、M0、M1、M2、上證綜合指數、深證綜合指數等34 個變量。文章提取了3 個共同因子,如圖1 所示,第1個共同因子后驗均值在2020 年第2 季度左右有最大波動,在2008 年第2 季度有次大波動,在2005 年第1 季度和2015 年第1 季度有小幅度波動;從第2 個共同因子后驗均值的走勢來看,sigmean2 在2008 年第3 季度有最大幅度波動,在2005 年第1季度和2020 年第2 季度左右有次大波動;第三個共同因子后驗均值走勢與第一個共同因子后驗均值走勢相似,區別僅在于前者在2008 年的波動幅度較小。由此可以看出,文章提取的3個共同因子幾乎捕捉到了宏觀經濟指標的大部分成分,其走勢基本與經濟周期走勢一致,即捕捉到了2005 年左右的經濟高漲時期、2015—2018 年左右的經濟平穩時期、2008 年全球經濟危機和2020 年等特殊時期。

圖1 提取共同因子的后驗均值趨勢

2. 地方財政稅收政策對京津冀產業升級的影響

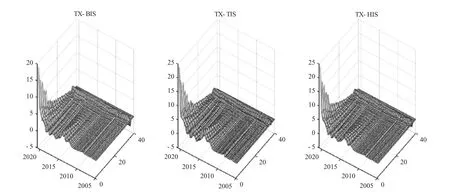

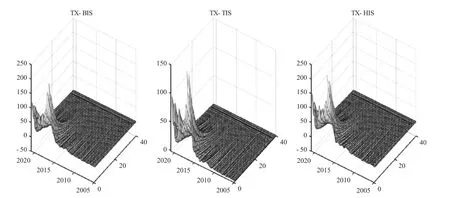

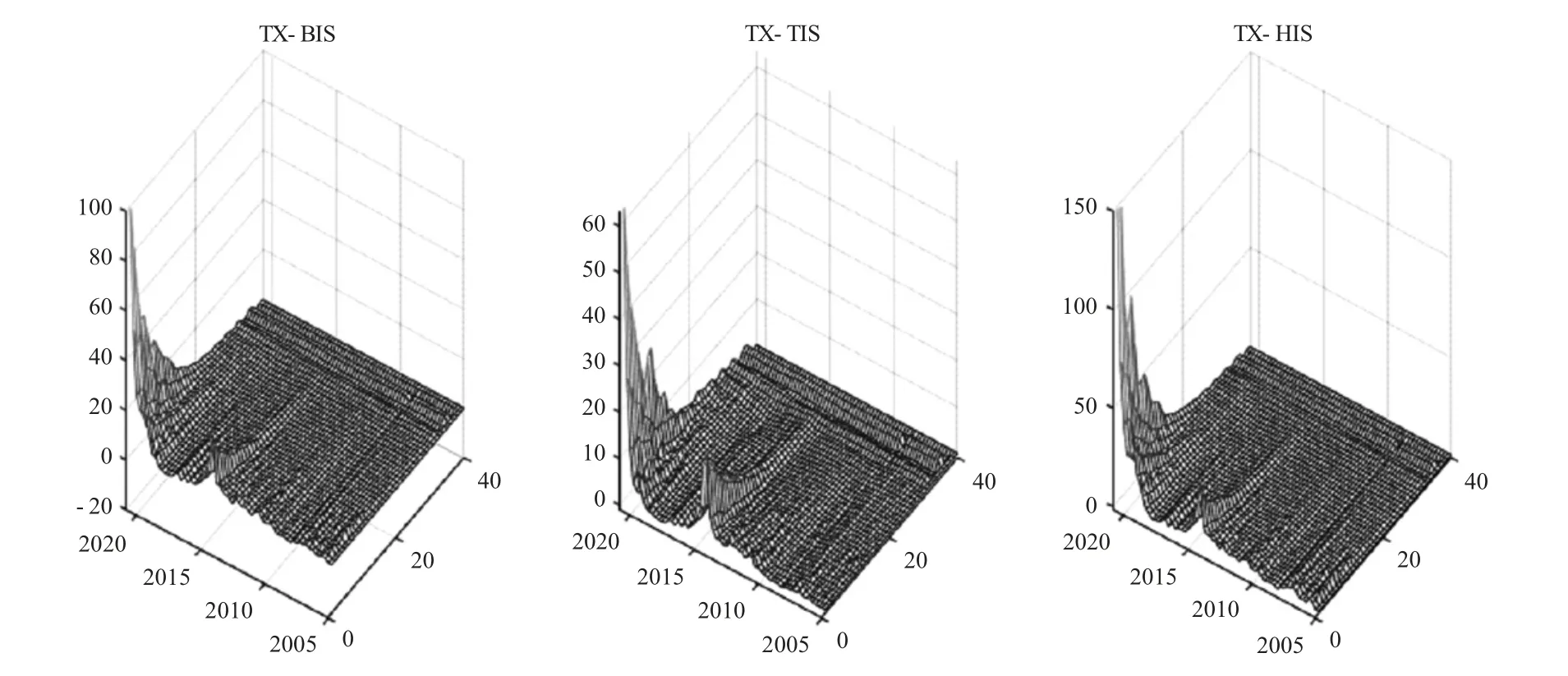

基于前面構建的模型分析了1 單位稅收正向沖擊對京津冀地區產業高級化指數的非線性脈沖響應,結果見圖2~圖4,各圖中Z 軸代表脈沖響應強度,Y 軸代表脈沖響應發生的時間,X 軸代表脈沖響應的持續期。

圖4 河北財政稅收政策對京津冀產業升級的影響

(1) 北京財政稅收政策對京津冀地區產業結構優化的影響

從圖2 中可以看出,北京稅收1 單位正向沖擊對京津冀的產業結構優化主要產生正向拉動作用。在2015 年以前,北京稅收政策對北京產業結構優化的影響并不明顯,在2015 年后稅收對產業高級化指數的沖擊效應愈發凸顯,最大正向響應發生在2015 年第3 季度,高達183 個bp,但持續時間相對較短,在大部分時期,產業高級化指數的響應效果都僅持續了13 期左右;另外,北京稅收一單位正向沖擊對河北產業高級化指數的溢出效應基本相似,同樣是在2015 年以前的影響效果較弱,在2015 年以后的影響效果逐漸凸顯,影響的持續期較短。但北京稅收政策對河北產業高級化指數有最大響應幅度,高達213 個bp;然而,與北京和河北的響應不同,天津產業高級化指數對北京稅收政策的沖擊在2011—2013 年間產生明顯的正向響應,隨后趨于平穩,并在2015 年以后又產生較大的正向響應,但天津產業高級化指數對北京稅收政策的響應幅度較小,最大響應幅度僅為136 個bp。可能的原因在于,2018 年雖然經濟發展平穩,但新常態特點下的產業結構不平衡嚴重凸顯,北京率先出臺了一系列如《開展新能源汽車推廣和應用》等的支持產業結構轉型的財政政策措施,使得在此時期的京津冀地區產業結構得到了良好發展。

圖2 北京財政稅收政策對京津冀產業升級的影響

(2) 天津財政稅收政策對京津冀地區產業結構優化的影響

從圖3 中可以看出,天津稅收1 單位正向沖擊對京津冀的產業結構優化主要具有正向促進作用,且天津財政稅收政策對京津冀地區產業結構產生最大拉動效果的時間皆在2020 年,而北京財政稅收政策對京津冀地區產業結構產生最大拉動效果的時間皆在2018 年。具體來看,天津財政稅收政策對北京的產業高級化指數的影響在大部分時間并不顯著,在2020 年左右和2015 年左右天津財政稅收政策對北京產業結構優化的促進作用都可以持續12 期,并且最大化拉動效果可以達到100個bp;天津財政稅收政策對天津的產業高級化指數的影響同樣在大部分時間并不顯著,但在2015 年之后,天津產業高級化指數對稅收的敏感性產生倒“U”型影響,并且大部分時間的敏感性持續期為13 期,最大響應幅度發生在2020 年第3 季度,但拉動效果僅為62 個bp;天津財政稅收政策對河北的產業高級化指數的影響在不同時期波動性較大,在2008 年、2015 年、2020 年天津財政稅收政策的沖擊效果較強,這也基本驗證前面共同因子提取部分的典型時期走勢,最大脈沖響應同樣發生在2020 年第3 季度,對河北產業高級化指數的拉動效果可達149 個bp。

圖3 天津財政稅收政策對京津冀產業升級的影響

(3) 河北財政稅收政策對京津冀地區產業結構優化的影響

從圖4 中可以看出,與前面不同的是,河北稅收1 單位正向沖擊對京津冀的產業結構優化產生正負交替作用,以正向作用為主。具體來看,在2015 年以前,河北稅收政策對北京產業結構優化的溢出效應并不明顯,但在2005 年第1 季度河北稅收政策對北京產業結構優化有5 個bp 的微弱負向溢出效應,在2015 年后稅收對產業高級化指數的沖擊效應愈發凸顯,最大拉動效果發生在2020 年第3 季度,達到18 個bp,但大部分時期的持續時間較短,基本在10 期左右沖擊效果消失;同樣,河北稅收政策對天津和河北產業結構優化的沖擊效應也并不明顯,也都是在2005 年第1 季度河北稅收政策對天津和河北產業結構高級化指數產生了微弱的負向影響,負向響應值分別為4 個bp 和2 個bp,在2015 年后稅收對產業高級化指數的沖擊效應愈發凸顯,最大拉動效果也同樣發生在2020 年第3 季度,最大響應值分別為23 個bp 和24 個bp。可以看出,北京、天津、河北的稅收政策都是在2015 年以后對區域內部的產業結構高級化產生明顯影響,究其原因,中央領導小組在2015 年審議通過了《京津冀協同發展綱要》,其中一項重要規定即是促進京津冀地區的產業結構由傳統過剩產能的制造業向新興的高技術、高附加值產業轉型,進而優化區域分工和產業布局。可見,2015 年以后京津冀地方財政稅收政策對區域產業結構發展的影響日益凸顯是一系列良好政策措施的必然結果。

由此可見,京津冀地區的地方稅收財政稅收政策確實對內部產業結構升級產生了影響,但影響效果卻存在明顯差異。從影響方向上來看,北京和天津的稅收增加對北京、天津、河北的產業結構都會產生正向的推動作用;而河北的稅收增加會對北京、天津、河北的產業結構產生阻礙和推動并存的效果。可能的原因在于,在過去較長的一段時間里,北京和天津的經濟雖然得到了十足發展,但大部分聚集于傳統制造業,產能過剩嚴重,而稅收收緊有利于達到傳統產業去產能、去杠桿的效果,使得產業結構向高級化轉變,并對河北產生溢出效應,而不同的是,河北的經濟發展并不像北京、天津一樣高速,不僅新興產業未得到發展,傳統制造業也并不過剩,其緊縮性稅收政策對產業的發展作用不明顯,且對北京和天津產生不利的溢出效應,尤其是在經濟發展的早期,這種現象較為明顯,而在近幾年,河北經濟和產業結構得到了較好的發展,傳統制造業也出現高杠桿、高庫存現象,因此其緊縮性稅收政策在2015年之后也會對北京和天津產生正向的溢出效應。從影響時間上來看,在2005 年左右的經濟高漲時期,北京和天津的稅收增加對區域內的產業結構幾乎不會產生影響,但河北的稅收增加會對區域內的產業結構產生微弱的負向影響;在2018 年左右的經濟平穩時期,天津和河北的稅收增加對區域內的產業結構幾乎不會產生影響,但北京的稅收增加會對區域內產業結構產生強烈的拉動效果;在2020 年的經濟蕭條時期,北京稅收政策對區域內的產業結構優化升級影響較弱,但天津和河北的稅收增加對區域內的產業結構產生較強的拉動作用。從影響幅度來看,北京稅收政策對區域內產業結構優化升級的影響效果最強,內部排名從強到弱依次是河北、北京、天津;河北稅收政策對區域內產業結構優化升級的影響效果最弱,內部排名從強到弱依次是河北、天津、北京;天津稅收政策對區域內產業結構優化升級的影響效果適中,內部排名從強到弱依次是河北、北京、天津。可能的原因在于,一方面是北京的經濟體量比天津和河北龐大,其政策溢出效應也相對較強;另一方面,北京是經濟、政治、文化中心,其針對產業結構不平衡弊端的政策更及時、更精確,進而對天津和河北產業結構的影響也就越顯著,同樣的,天津的經濟發展較好,政策溢出效應僅次于北京。

四、結論與現實啟示

在過去經濟高速增長的進程中,產業不合理的弊端累積,近來關于調整產業結構、優化經濟增長方式的政策風向日益明朗,關于產業結構調整的政策措施層出不窮,在此背景下,作為中國重要區域經濟組成部分的京津冀地區,其產業結構優化升級逐漸成為當前國家戰略方針的重點之一。而財政政策是宏觀經濟調控的重要手段,其相對于貨幣政策的總量調控功能,財政政策更具結構調控的優勢。基于此,文章在經典向量自回歸模型的基礎上引入因子增廣思想,并對結構參數進行了時變性處理,進而以北京、天津、河北的產業結構為研究對象,采用三維脈沖方法分析了地方財政稅收政策對其的非線性溢出效應,進而得到如下結論:

第一,在區域內部結構方面。從北京的財政稅收政策溢出效應來看,其對河北的產業結構有最強的正向溢出效應,而對天津產業結構的溢出效應相對較弱;從天津的財政稅收政策溢出效應來看,除了對自身產業結構的影響外,其對河北的產業結構有最強的正向溢出效應,而對北京產業結構的溢出效應相對較弱;從河北的財政稅收政策溢出效應來看,除了對自身產業結構有最強的影響外,其對天津的產業結構有較強的正向溢出效應,而對北京產業結構的溢出效應相對較弱。這意味著對于地方財政稅收政策促進區域內產業結構升級而言,河北產業結構是最強受益者,北京產業結構是最弱受益者,天津產業結構受益程度適中。

第二,在影響時間維度方面。在經濟高漲時期,北京和天津的財政稅收政策不會對京津冀地區的產業結構升級產生明顯的影響效果,河北的財政稅收政策會對京津冀地區的產業結構升級產生微弱的負向影響;在經濟平穩時期,天津和河北的財政稅收政策對區域內的產業結構產生適度的促進作用,北京的財政稅收政策對區域內的產業結構會產生強烈的促進作用;在經濟衰退時期,天津和河北的財政稅收政策對區域內的產業結構會產生強烈的促進作用,北京的財政稅收政策對區域內的產業結構會產生適度的促進作用。進而體現在時間維度的形態上即是北京的財政稅收政策的溢出效應呈現出正態式分布,而天津和河北的財政稅收政策的溢出效應呈現出卡方式分布。

第三,在影響幅度方面。北京的財政稅收政策對京津冀地區產業結構升級的促進作用最強,河北財政稅收政策的促進作用最弱,而天津的財政稅收政策對京津冀地區產業結構升級的促進作用較為適中。

綜合分析來看,京津冀地區的地方財政稅收政策對區域內的產業結構優化產生了影響,并且這種影響存在各種形式的非線性,因此,可以得到一些具有現實意義的啟示和建議:優化財政稅收的政策操作可以有效促進京津冀地區產業結構升級,使得河北成為產業結構升級的最大受益者,進而同時達到了縮小區域內經濟發展結構差異的效果。縱觀經濟增長周期和當前的國內外經濟環境來看,美國量化寬松政策必然不可持續,而全球外部環境的不確定性日益增大,可見未來一段時間的經濟增長速度不容樂觀,在這種經濟形勢下,建議在未來一段時間內,北京采取穩健的財政稅收政策,天津和河北采取寬松型的財政稅收政策,進而促進京津冀地區的產業結構優化升級。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00