董事責任保險、盈余管理與審計費用的關系

2022-11-04 06:56:48劉欣柯

經濟研究導刊 2022年28期

劉欣柯

(上海工程技術大學 管理學院,上海 201600)

引言

隨著財務造假事件頻頻爆出,各種各樣引人注目的話題也被牽扯出來,董事責任保險(以下簡稱“董責險”)就是其中之一。董責險是一種為公司董事會成員、監事會成員和高級管理人員提供的保險,當董監高成員在行使權力的過程中因行為不當而被追究責任時,保險公司便會賠償其造成的損失。20世紀30年代董責險在美國股市大崩盤的背景下產生,并在之后高速發展,由于我國市場制度等各方面還未健全,國內直到2002年才出現第一家投此保險的公司。我國企業時報網2021年初的調查報告顯示,2020年國內新增投保的公司數相比之前18年來看增長近存量一半,因此就目前來看,董責險的發展在我國依然有很大的上升空間。

研究表明,上市公司對于投保董責險產生的經濟后果的研究結論有所不同(賈寧等,2013;Yuan等,2016),但由于我國引入董責險較晚以及各方面市場制度的不完善,購買董責險更容易造成管理層機會主義行為,致使其面臨被訴訟的風險。那么對于審計師來說會承擔管理層的這種風險,進而有可能增加此類公司的審計收費(袁蓉麗等,2018)。另外,董責險與審計費用的正相關關系在低市場化的條件下更加顯著(曾春華等,2018)。

在現有研究成果中,學者們從眾多角度研究董責險和審計費用的關系,卻鮮少研究兩者之間的作用路徑,已有研究發現代理成本和訴訟風險可以影響董責險和審計費用的關系(袁蓉麗等,2018;曾春華等,2018),而本文發現了一個新的影響因素即盈余管理。因此,本文以2008—2019年我國A股上市公司為研究對象,考察了董責險的參保行為、盈余管理和審計費用之間的關系。本文的創新主要體現在以往研究鮮少將董責險、盈余管理和審計費用放在同一個框架中,且對于董責險的購買是否會增加盈余管理水平從而導致審計費用增加這個問題還缺乏探討。本文以盈余管理的中介視角研究三者之間的關系,豐富了董責險影響審計費用的研究路徑。

一、理論分析與假設提出

(一)董責險與審計費用

已有研究表明,由于審計的鑒證功能和風險轉移功能,管理層將自己的財務風險轉移給審計師,因此會增加這部分的費用。董責險的投保會降低高管的職業謹慎性并容易誘發道德風險,其間接地向審計師傳遞了一種風險信號。也就是說,當審計師觀察到被審計單位購買了董責險時,審計師將使用更多的審計成本來阻止其機會主義行為,并要求被審計單位對他們可能面臨的訴訟風險進行賠償,所以被審計單位的審計費用也會越來越高。因此,本文提出以下假設。

H1:購買董責險會增加審計費用,即董責險的購買與審計費用正相關。

(二)董責險與盈余管理

作為管理層機會主義的直接體現,盈余管理通過調整企業對外報告以達到自身利益最大化。已有研究表明,健全的法律體系與外部審計質量都對盈余管理行為產生影響,法律的有效性能夠降低盈余管理操縱的可能性(Leuz et al.,2003)。相較于西方法律體系健全的市場,我國尚未形成一個完整的外部董事市場,企業管理層為了實現企業的目標及個人財富最大化,他們會竭力地美化報表使盈余管理水平達到完美。然而隨著董責險的購入,對管理層更多地起到了保護作用,所以我國購買董責險的企業更易引發管理層的道德風險,從而會促進企業的盈余管理行為(賈寧,2013)。盈余管理作為一種描述高管操縱報表傾向的重要指標,董責險的購買勢必會增加盈余管理程度(曾春華,2018)。因此,本文提出以下假設。

H2:董責險的購買與盈余管理水平正相關。

(三)盈余管理與審計費用

根據審計定價理論,影響審計收費最終定價的因素有會計師事務所承擔的審計風險和審計機構對被審單位審計過程中付出的成本。在盈余管理與審計成本之間,現有研究大多表明盈余管理程度與審計收費正相關(劉運國等,2006),盈余管理在一定程度上導致會計信息質量下降,使審計師對會計報表的真實性存疑,在前期進行風險評估程序時,審計師會將此部分因素考慮進去并作為接下來審計工作中會面臨的風險問題。在盈余管理與審計風險之間,盈余管理扭曲了會計信息,降低了會計信息質量,增加了財務報表發生重大錯報的可能性,使注冊會計師的檢查風險加大,可見盈余管理水平與審計風險正相關(Gul,2003);審計師認為上市公司的盈余管理行為會增加審計風險進一步影響審計師聲譽,使得會計師事務所加大了審計力度,進而提高審計收費(吳澤福等,2014)。因此,本文提出以下假設。

H3:盈余管理水平與審計費用正相關。

(四)盈余管理的中介作用

如果X在影響Y的同時,還影響M,而M又將這種影響傳導至Y,則稱M為中介變量(溫忠麟等,2004)。根據前述理論,購買董責險的公司,會提高其盈余管理的水平,而盈余管理和審計費用是正相關關系。因此,有理由認為董責險是通過盈余管理來影響審計費用的。鑒于三者的關系,盈余管理在董責險和審計費用之間很可能起到一種中介作用。為了驗證盈余管理是否存在這種作用,本文提出以下假設。

H4:盈余管理在董責險的購買對審計費用的影響中發揮著中介效應。

二、樣本選擇與研究設計

(一)樣本選擇與數據來源

本文以2008—2019年A股上市公司為研究對象,并按對數據進行如下處理:一是剔除金融保險行業數據,二是剔除了ST、*ST企業的樣本數據,三是剔除關鍵變量缺失的數據,四是本文對所有連續型變量在1%水平上縮尾處理。另外,由于我國現有制度尚未公開披露上市公司董責險的相關信息,故本文通過Wind金融數據庫和巨潮資訊等手工搜集了上市公司是否購買董責險的相關信息,其他數據均來源于CSMAR數據庫,最終得到19 669個樣本值。

(二)模型設計

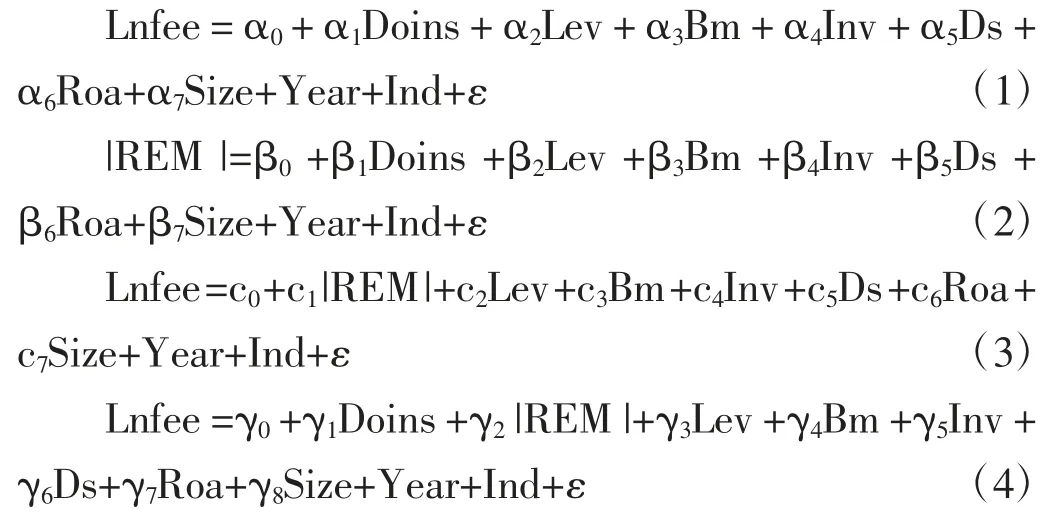

主要變量的定義見表1。為檢驗假設,借鑒溫忠麟等(2004)的理論,以Lnfee為被解釋變量,以Doins為解釋變量構建了模型1;以|REM|為被解釋變量,以Doins為解釋變量構建了模型2;以Lnfee為被解釋變量,以|REM|為解釋變量構建了模型3;以Lnfee為被解釋變量,Doins和|REM|為解釋變量構建了模型4。

表1 變量定義

若回歸系數α、β、c顯著為正,則假設一、二、三成立。對于模型4來說,借鑒溫忠麟的中介效應檢驗模型,若α和β顯著的同時,γ也顯著,這就說明董責險通過中介變量盈余管理對審計費用產生影響,并且若模型4中的系數γ不顯著,則說明盈余管理起到了完全中介作用,若模型4中的系數γ仍顯著,則為部分中介作用,假設四成立。若模型1的系數α顯著,而模型2的系數β和模型4中的系數γ有一個不顯著,就需要用到偏差校正的非參數百分位法來進一步檢驗。

三、實證結果

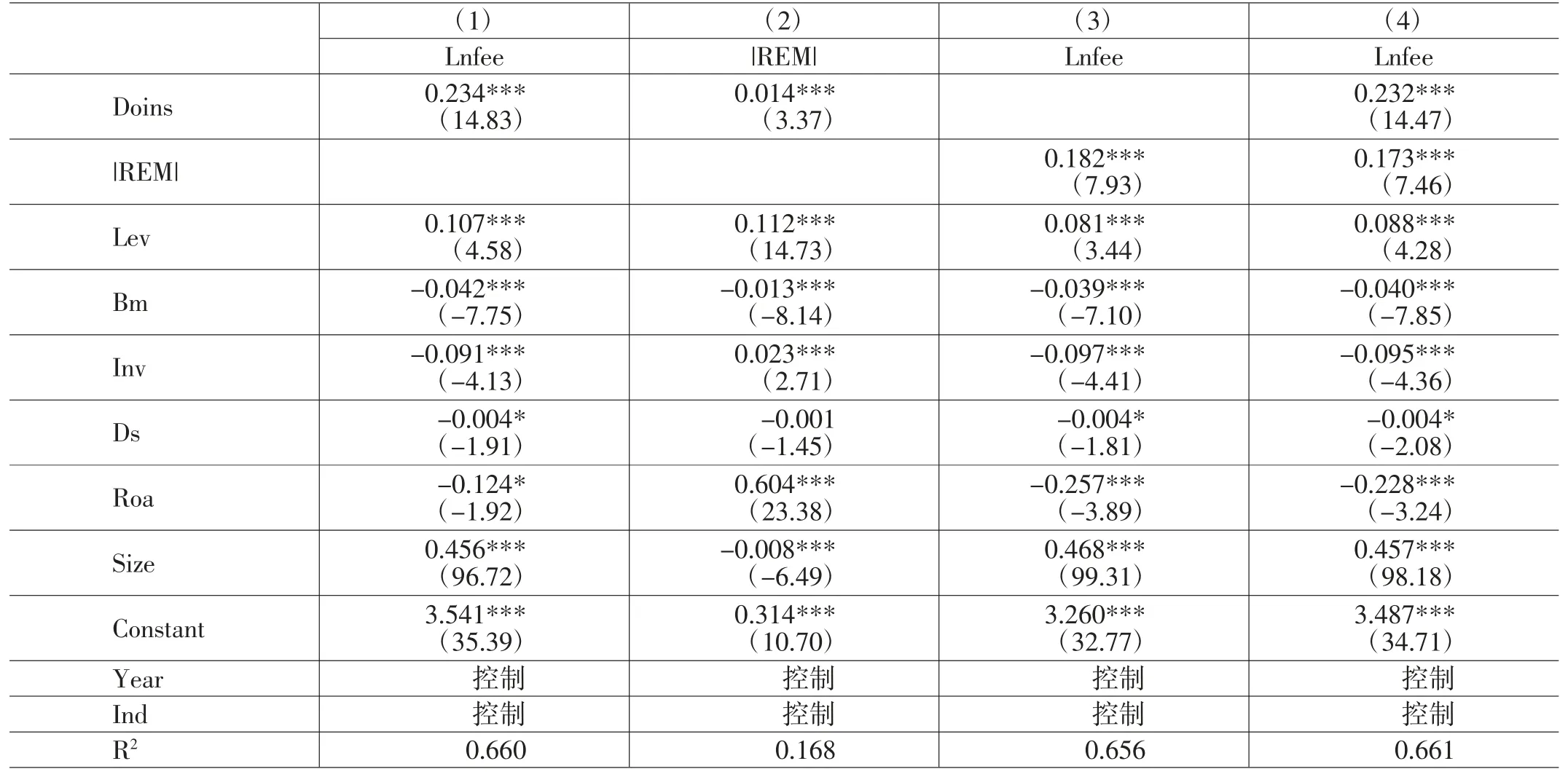

下頁表2中的列(1)至列(4)分別為假設H1至假設H4的實證檢驗結果。回歸結果顯示,列(1)中Doins與Lnfee的系數為0.234且在1%水平上顯著正相關,說明審計收費時考慮到了公司是否購買董責險的情況,購買董責險的公司會導致其審計費用的增加,假設H1成立;列(2)中Doins與|REM|的系數為0.014且在1%的水平上顯著為正,說明董責險的購買對推動企業盈余管理行為起到了顯著作用,假設H2成立;列(3)中|REM|與Lnfee的系數為0.182且在1%的水平上顯著為正,說明審計費用隨著盈余管理水平的提高而提高,假設H3成立;為了驗證盈余管理的中介效應,按照溫忠麟等(2004)的中介檢驗方法對模型4進行全樣本回歸之后,由列(4)可知,|REM|與Lnfee的系數為0.173且在1%的水平上顯著正相關,Doins與Lnfee的系數為0.232也是在1%水平上顯著正相關,綜合前面的回歸結果得出盈余管理在董責險對審計費用的影響中起到了部分中介作用,假設H4成立。

表2 回歸分析結果

四、穩健性檢驗

通過對Lnfee進行排序,剔除了其上下10%處的樣本,剔除后再次對模型進行回歸,回歸結果與上述基本一致。

結語

本文以2008—2019年A股上市公司為研究樣本,將董責險、盈余管理和審計費用納入同一分析框架中,實證檢驗了三者的關系。研究結果表明,購買董責險會增加審計費用并提高企業盈余管理水平,盈余管理水平的提高會導致審計費用的增加,且盈余管理在董責險和審計費用之間起著部分中介作用。本文通過分析三者的關系,可以對會計師事務所的審計工作及今后的董責險影響審計費用方面的研究提供借鑒和參考。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51