財務(wù)柔性、內(nèi)部控制與企業(yè)創(chuàng)新投入

2022-11-02 03:07:04韓欣宇

商業(yè)經(jīng)濟 2022年11期

張 林,韓欣宇

(哈爾濱商業(yè)大學(xué) 會計學(xué)院,黑龍江 哈爾濱 150006)

一、引言

“后疫情時代”創(chuàng)新對于激發(fā)消費市場活力、促進(jìn)經(jīng)濟高質(zhì)量轉(zhuǎn)型和推動國內(nèi)國際雙循環(huán)發(fā)展有著重要的作用。財務(wù)柔性本質(zhì)上是一種提前儲備資金的融資能力,可以幫助企業(yè)預(yù)防經(jīng)營風(fēng)險。但財務(wù)柔性的儲備也不是越多越好,張雷云(2019)認(rèn)為儲備過多的財務(wù)柔性將有可能引發(fā)更多的企業(yè)治理問題。鑒于此,本文首次將財務(wù)柔性、企業(yè)內(nèi)部控制與創(chuàng)新投入三者聯(lián)系到一起,研究內(nèi)部控制會對財務(wù)柔性與企業(yè)創(chuàng)新投入之間的關(guān)系產(chǎn)生何種治理效應(yīng),為相關(guān)理論研究提供了新的視角。

二、理論分析與研究假設(shè)

(一)財務(wù)柔性與企業(yè)創(chuàng)新投入

財務(wù)柔性在企業(yè)陷入財務(wù)危機時,能夠為企業(yè)提供一定的資金儲備來緩解危機,并且通過提前儲備的現(xiàn)金流以及較低的負(fù)債率,為企業(yè)研發(fā)活動提供必要的資金支持,從而促進(jìn)企業(yè)研發(fā)創(chuàng)新投入的增加。國外學(xué)者Gamba和Triantis認(rèn)為財務(wù)柔性可以幫助企業(yè)應(yīng)對財務(wù)危機和把握投資機遇。李竹梅和范莉莉(2020)通過實證研究發(fā)現(xiàn),財務(wù)柔性的提高可以顯著提升高新技術(shù)企業(yè)的創(chuàng)新投入水平。但當(dāng)企業(yè)儲備的財務(wù)柔性超過一定界限后,企業(yè)會出現(xiàn)超額現(xiàn)金持有現(xiàn)象,這種現(xiàn)象會促使使管理者在滿足自身利益的基礎(chǔ)上做出非理性投資。馬春愛等(2016)研究發(fā)現(xiàn)財務(wù)柔性的提高要求企業(yè)不斷提高現(xiàn)金持有量并保持較低的負(fù)債率,增加了企業(yè)的代理成本和資金成本,從而對企業(yè)造成一定負(fù)向影響。宋蔚蔚和孫玉婷(2021)同樣認(rèn)為財務(wù)柔性并不是越多越好,只有適當(dāng)?shù)呢攧?wù)柔性才會對企業(yè)的成長起到促進(jìn)作用,而過度的財務(wù)柔性可能不利于企業(yè)的發(fā)展。根據(jù)以上理論分析,本文提出如下假設(shè):

H1:在控制其它條件下,財務(wù)柔性儲備越高,企業(yè)創(chuàng)新投入越多

H2:在控制其它條件下,財務(wù)柔性儲備越高,企業(yè)創(chuàng)新投入越多,但當(dāng)財務(wù)柔性超過某一特定數(shù)值后會對企業(yè)創(chuàng)新投入產(chǎn)生負(fù)向影響

(二)財務(wù)柔性、內(nèi)部控制與企業(yè)創(chuàng)新投入

首先,高質(zhì)量的內(nèi)部控制可以起到監(jiān)督管理層、把控投資資金、緩解代理沖突的作用,從而使財務(wù)柔性更好的促進(jìn)企業(yè)創(chuàng)新投入的增加。張會麗和吳有紅(2014)通過研究發(fā)現(xiàn)內(nèi)部控制可以通過控制企業(yè)內(nèi)部資金流向,提高企業(yè)的現(xiàn)金利用率。其次,高質(zhì)量的內(nèi)部控制可以通過加強企業(yè)內(nèi)部治理來緩解企業(yè)外部監(jiān)管不足的問題,進(jìn)而提高企業(yè)的治理水平。石泓等(2020)認(rèn)為公司治理是內(nèi)部控制的頂層設(shè)計,內(nèi)部控制是公司內(nèi)部治理的有效途徑,可以對資金利用和經(jīng)營風(fēng)險進(jìn)行控制,從而作用于財務(wù)柔性儲備的全過程。根據(jù)以上理論分析,本文提出如下假設(shè):

H3:在控制其它條件下,內(nèi)部控制在財務(wù)柔性與企業(yè)創(chuàng)新投入之間發(fā)揮正向調(diào)節(jié)效應(yīng)

三、研究設(shè)計

(一)樣本選取和數(shù)據(jù)來源

本文以我國高新技術(shù)企業(yè)2015-2020年的樣本數(shù)據(jù)為研究對象,為了保證數(shù)據(jù)的嚴(yán)謹(jǐn)性和研究的科學(xué)性,對以下三類公司樣本進(jìn)行了剔除,包括:(1)ST、*ST的公司樣本;(2)金融類公司樣本;(3)數(shù)據(jù)缺失的公司樣本。本文數(shù)據(jù)主要來源于CSMAR數(shù)據(jù)庫,內(nèi)部控制數(shù)據(jù)來源于DIB數(shù)據(jù)庫。利用Excel和Stata軟件對數(shù)據(jù)進(jìn)行處理與分析,并對所有變量在1%水平上進(jìn)行了縮尾處理。

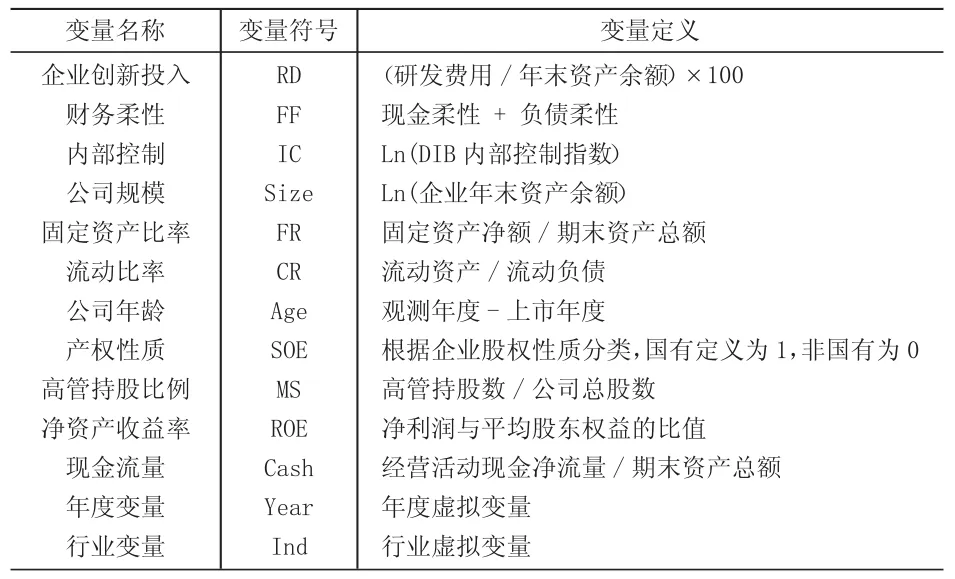

(二)變量定義

1.被解釋變量。被解釋變量為創(chuàng)新投入(RD)。本文借鑒劉詩源等(2020)的研究,以企業(yè)研發(fā)支出與資產(chǎn)總額之比衡量企業(yè)創(chuàng)新投入,RD越高,表示企業(yè)研發(fā)創(chuàng)新投入越多。

2.解釋變量。解釋變量為財務(wù)柔性和內(nèi)部控制。結(jié)合我國的制度背景,本文借鑒曾愛民等(2013)的研究,將財務(wù)柔性定義為現(xiàn)金柔性與負(fù)債柔性之和,即財務(wù)柔性=現(xiàn)金柔性+負(fù)債柔性=(企業(yè)現(xiàn)金比率-行業(yè)平均現(xiàn)金比率)+Max(0,行業(yè)平均負(fù)債比率-企業(yè)負(fù)債比率);內(nèi)部控制則采用DIB內(nèi)部控制指數(shù)的自然對數(shù)來衡量。

3.控制變量。根據(jù)以往學(xué)者的相關(guān)研究,除解釋變量外,還有其它變量也會對企業(yè)創(chuàng)新投入(RD)產(chǎn)生影響,包括:公司規(guī)模(Size)、公司年齡(Age)、固定資產(chǎn)比率(FR)、流動比率(CR)、凈資產(chǎn)收益率(ROE)、產(chǎn)權(quán)性質(zhì)(SOE)、高管持股比例(MS)、現(xiàn)金流量(Cash)。

本文各變量定義如表1所示:

表1 變量定義

(三)研究模型

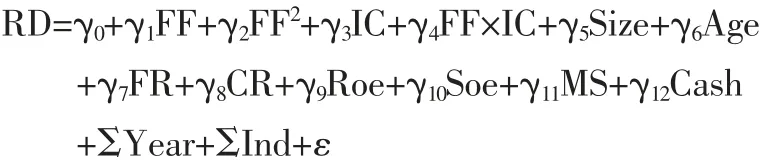

為檢驗財務(wù)柔性與企業(yè)創(chuàng)新投入的線性關(guān)系,即驗證H1,構(gòu)建實證模型(1):

為檢驗財務(wù)柔性與企業(yè)創(chuàng)新投入的非線性關(guān)系,即驗證H2,構(gòu)建實證模型(2):

為檢驗內(nèi)部控制在財務(wù)柔性與企業(yè)創(chuàng)新投入之間的調(diào)節(jié)效應(yīng),即驗證H3,構(gòu)建實證模型(3):

四、實證分析

(一)描述性統(tǒng)計分析

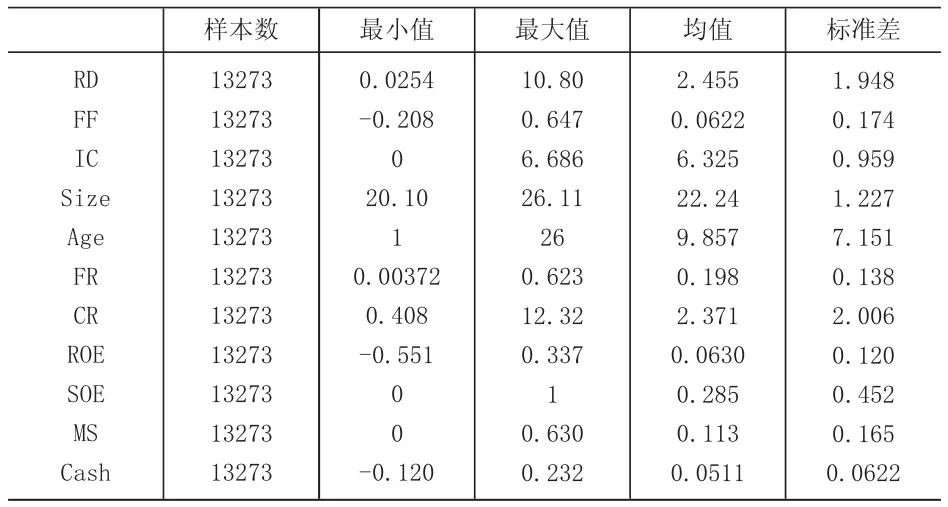

表2是對樣本企業(yè)所有觀測值的描述性統(tǒng)計結(jié)果,結(jié)果顯示企業(yè)創(chuàng)新投入(RD)的最小值0.0254與最大值10.80之間相差較多,均值為2.455,說明高新技術(shù)企業(yè)整體具有較好的創(chuàng)新活力,但存在一定的創(chuàng)新資源分配不均的問題。財務(wù)柔性(FF)的最小值與最大值分別為-0.208和0.647,說明各樣本企業(yè)財務(wù)柔性發(fā)展水平具有一定的差異。內(nèi)部控制(IC)的均值為6.325,最小值和最大值為0和6.686,說明高新技術(shù)企業(yè)中對內(nèi)部控制機制的發(fā)展普遍得到重視,但內(nèi)控的發(fā)展與建設(shè)還存在較為嚴(yán)重的兩極化現(xiàn)象。

表2 描述性統(tǒng)計分析結(jié)果

(二)多元回歸分析

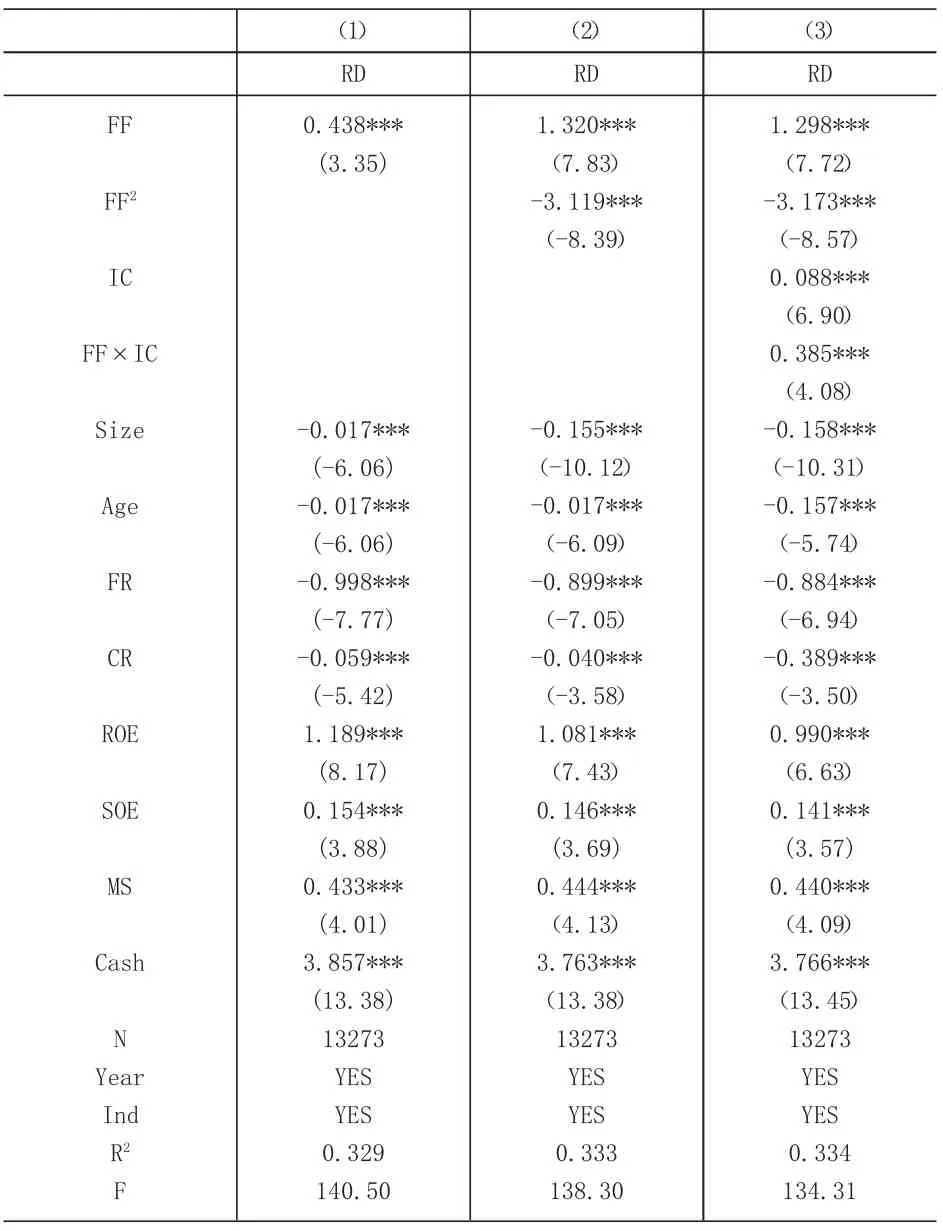

表3的第1列中財務(wù)柔性(FF)的回歸系數(shù)在1%水平上顯著為正,驗證了本文的假設(shè)H1,表明財務(wù)柔性會促進(jìn)企業(yè)創(chuàng)新投入,財務(wù)柔性儲備越多,企業(yè)創(chuàng)新投入越多;第2列中財務(wù)柔性(FF)的回歸系數(shù)在1%水平上顯著為正,而財務(wù)柔性平方項(FF)的回歸系數(shù)在1%水平上顯著為負(fù),說明財務(wù)柔性與企業(yè)創(chuàng)新投入呈一種“倒U型”關(guān)系,驗證了H2,即財務(wù)柔性促進(jìn)企業(yè)創(chuàng)新投入,但當(dāng)財務(wù)柔性超過某一特定數(shù)值后會對企業(yè)創(chuàng)新投入產(chǎn)生負(fù)向影響;在第3列中交乘項(FF×IC)的回歸系數(shù)為0.385,通過了1%水平下的顯著性測試,驗證了H3,即內(nèi)部控制質(zhì)量越高,財務(wù)柔性對企業(yè)創(chuàng)新投入的促進(jìn)作用越強。

表3 回歸結(jié)果分析

五、結(jié)論與建議

本文以我國高新技術(shù)企業(yè)2015-2020年的樣本數(shù)據(jù)為研究對象,研究了內(nèi)部控制、財務(wù)柔性與企業(yè)創(chuàng)新投入的關(guān)系,實證結(jié)果表明:財務(wù)柔性儲備越高,企業(yè)創(chuàng)新投入越多,但當(dāng)財務(wù)柔性超過某一特定數(shù)值后會對企業(yè)創(chuàng)新投入產(chǎn)生負(fù)向影響;內(nèi)部控制在財務(wù)柔性與企業(yè)創(chuàng)新投入之間發(fā)揮調(diào)節(jié)效應(yīng),即高質(zhì)量的內(nèi)部控制正向調(diào)節(jié)財務(wù)柔性與企業(yè)創(chuàng)新投入。

基于上述研究結(jié)論,提出以下建議:企業(yè)可以通過保持現(xiàn)金持有量和較低的杠桿率充分發(fā)揮財務(wù)柔性的緩沖作用,并結(jié)合自身資金條件把財務(wù)柔性保持在一個合理的區(qū)間內(nèi),發(fā)揮財務(wù)柔性的最大效用。企業(yè)在保持適當(dāng)?shù)呢攧?wù)柔性儲備的同時,也要加強內(nèi)部控制機制的建設(shè),形成以高質(zhì)量內(nèi)部控制作為企業(yè)長期競爭優(yōu)勢的政策導(dǎo)向作用。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53