三條紅線融資新規下的房地產企業融資困境及策略研究

2022-10-31 08:05:02郭穎晨北京理工大學珠海學院廣東珠海519000

中國房地產業 2022年25期

文/郭穎晨 北京理工大學珠海學院 廣東珠海 519000

引言:

2020年8月,為防范房企高杠桿帶來的金融風險,控制其有息債務增長,住建部、中國人民銀行聯合重點房企召開座談會,明確從2021年1月1日起,對房地產全行業進行全面發展推行三道紅線融資新規。試點初期,業界普遍反映該政策過于嚴苛,融資困難將進一步放大。而政策本意是為了加快我國房企去杠桿,去庫存,謹慎拿地,拓寬融資渠道,實現多元化發展,從而進一步推動房企高質量發展。究竟三條紅線的影響力度以及影響機制如何,目前鮮有研究定論。因此本文以2021年三條紅線融資新規為切入點,研究政策推行前后各因素對于房企融資能力的真實影響,并針對新形勢下房企融資難問題提出相應對策。

1、我房地產企業的融資特點及現狀

(廖俊平,2010)認為房地產行業的建設周期和回款周期較長,且投資量大等特征是房地產企業的融資能力以及經營效率具有重要特殊地位的主要原因。因此,房地產企業屬資金密集型行業,其發展離不開源源不斷的資金支持。企業融資能力可歸為兩類,一類是內源融資,一類是外源融資。內源融資主要來自企業自身積累資金的能力和抵御風險的能力,即盈利能力和資本結構。對于房地產企業,外源融資主要指銀行存款、發行企業債券和股市籌資等。根據融資優序理論(Myers,1984),企業會優先選擇成本較低的內源融資,再考慮外源融資。而目前我國房地產業的融資渠道單一,據有關統計,房地產企業的資金70%以上來銀行貸款。房地產企業在融資方面過度依賴銀行,會導致其項目建設所需的大量資金無法得到滿足,從而使房地產企業融資出現各種困難。

2、融資新規出臺背景及內容

據國家統計局信息顯示,2020年房地產業資產負債率約為73.6%,遠超資產負債率40%-60%的合理區間。自2020年起,多地商品房銷售呈滯銷狀態,之后國內疫情防控取得良好效果,前期購房需求得到釋放,房地產行業又出現了購房需求急劇攀升的狀態,房價總體上表現出上漲趨勢。我國利率下調也使得部分房企利用優惠政策將部分經營性貸款以各種違規方式投入到房地產業中,由于該部分資金無法監測,財務和經營風險加大(包青,2021)。為防范房地產債務違約風險,引導房企健康發展,2020年8月20日,央行和住建部出臺了房地產資金監管和融資管理規則三條紅線,于2021年1月1日起全行業全面推行。新規對房企的債務管理將以以下三條紅線為劃分標準。

紅線一:扣預負債率≤70%;扣預負債率=(總負債-預收賬款)/(總資產-預收賬款);

紅線二:凈負債率≤100%;凈負債=(有息負債-貨幣資金)/合并權益;

紅線三:現金短債比≥1;現金短債比=貨幣資金/短期有息債務。

依據房企踩線情況,被分為四檔,適用不同的融資限制:(見表1)

表1

3、理論分析和研究假設

本文將對三條紅線融資新規的有效性,房企分檔及不同紅線對房企融資能力抑制性作用逐一進行分析。

3.1 政策效應檢驗

2021 年為政策實施元年,基于此本文提出假設1:

H1: 2021年后該政策的實施對房企融資能力有抑制作用。

3.2 房企分檔情況檢驗

根據政策具體規定,三條紅線均踩線的紅檔房企有息負債不得增加,對于紅、橙、黃、綠檔房企的有息負債規模增速依次增加,基于此本文提出假設2:

H2: 三條紅線政策對紅、橙、黃、綠檔房企的融資能力的抑制作用依次降低。

3.3 不同紅線對融資能力的抑制作用異質性檢驗

紅線一:房地產企業由于其前期投入資金巨大,采用特殊的預收銷售模式導致其預收賬款占總負債比重較大,也是一種無息融資的主要來源,因此在評判房企真正有風險的負債水平時予以剔除。剔除預收賬款后的資產負債率反映了債務融資占總融資的比例,可以衡量企業總體的財務風險。

紅線二:凈負債率反映了一個企業的財務結構,是衡量企業長期償債能力的主要指標。

紅線三:現金短債比直接反映的了企業的短期償付能力。

融資新規僅針對房企踩線的條數進行融資收緊規定,但對于具體踩中哪條紅線并未差別對待,無法判定各條紅線對于房企融資能力的影響有何差異,故提出假設3:

H3:紅線一,二,三對房企融資能力的異質性影響不確定。

4、研究設計

4.1 實證模型

為檢驗H1 和H2,設計模型1:

為檢驗H1 和H3,設計模型2:

其中,i 為不同的房地產企業,t 為2019年上半年至2021年上半年不同的年份及半年時間節點。β為常數項,β至β及λ 為各變量回歸系數,ε為隨機誤差項。

4.2 變量定義

(1)因變量intexp:用于反映房地產企業的融資能力指標有很多,而財務費用中的利息支出是最能反映企業債務融資能力的財務指標,故本文將財務費用中的利息支出取對數作為被解釋變量(ln(利息支出))。

(2)自變量:在選擇自變量時,本文認為其一,2020年出臺的三條紅線宏觀政策性因素;其二,三條紅線是否踩線的情況;其三,分檔情況為主要影響房企近幾年的融資能力的主要影響因素。

①post:為政策實施時間,對于2021年1月1日以前的樣本,post=1,否則post=0。

②R,R,R:三條紅線具體標準虛擬變量。若扣預資產負債率≤70%,則R取0,否則取1;若凈負債率≤100%,則R取0,否則取1;若現金短債比≥1,則R取0,否則取1

③Yel:黃檔企業,踩線1 條;Ora:橙檔企業,踩線2 條;Red:紅檔企業,踩線3 條;

綠檔企業為參考變量。

(3)Control 控制變量: 本研究基于諸多學者如(李定安,周健波,2007)的研究成果,為避免結果偏差,我們引入如下控制變量:

①Netpro 盈利能力,本文選取凈利率作為衡量房企的盈利能力指標(即凈利潤/營業收入);

②Intur 資產運營能力,本文選取存貨周轉率作為衡量房企資產運營能力的指標(銷售成本/平均存貨);

③Size 企業規模,本文對總資產取對數作為衡量企業規模的指標(Ln(總資產));

④Growth 企業成長能力,本文采用主營業務收入增長率(本期主營業務收入-上期主營業務收入)/上期主營業務收入)。

4.3 統計性描述

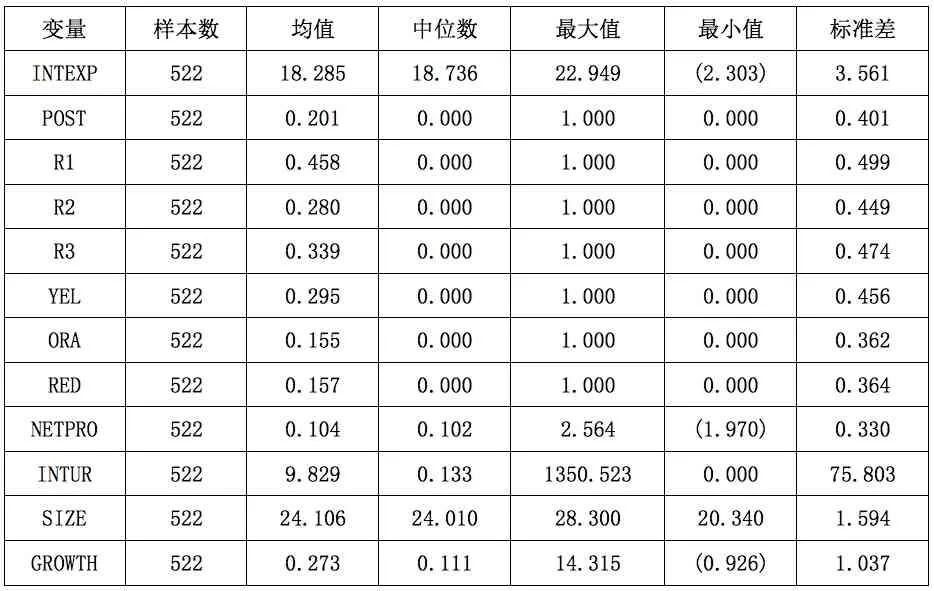

本文根據2012年證監會最新行業劃分,選取2019-2021年A 股上市的房地產企業的半年度和年度樣本,并剔除ST 等處于非正常狀態的公司樣本、數據缺失的公司樣本,最終得到522 個有效樣本。本文所需數據均來自CSMAR 數據庫,描述性統計見表2。

表2 描述性統計

4.4 相關系數分析

限于篇幅,未報告的結果顯示,房地產企業的利息支出與各自變量具有明顯的相關性。此外,各變量兩兩之間的相關系數絕對值最大為0.62,均小于0.8,不存在嚴重的共線性問題。

4.5 F 檢驗及Hausman 檢驗

面板回歸包括:混合效應、固定效應、隨機效應 三種形式,為此,在進行回歸分析之前,需要對模型效應進行判斷,本文采用F 檢驗和Hausman 檢驗進行判斷。限于篇幅,未報告的結果顯示,模型1 和模型2 均適用于固定效應估計。

4.6 回歸結果分析

由回歸結果可知,兩個模型擬合優度均在70%以上,模型擬合優度較好。且型在1%的水平上都通過了F 檢驗,說明模型整體顯著,回歸效果較好。

由表3,4 可知,政策實施與利息支出在1%的顯著水平下的回歸系數為-1.2,表明三條紅線融資新規對房地產企業的融資能力有顯著的抑制作用,因此H1 得以驗證。

由表3可知,不管是黃,橙還是紅檔企業與利息支出的顯著性未通過,僅憑踩線條數粗略劃分對不同檔位房企的融資能力的影響,無法進行有效的驗證,盡管系數顯示三條紅線政策對紅、橙、黃、綠檔房企的融資能力的抑制作用依次降低,但顯著性未通過,故不能接受H2 的猜想。

表3 模型1 回歸結果

由表4可知,紅線二(凈負債率)與利息支出在10%的顯著水平下的回歸系數為-1.41,表明三條紅線中,紅線二對融資抑制的影響顯著高于紅線一和紅線三。

表4 模型2 回歸結果

5、結論及建議

本文研究結果表明,三條紅線融資新規實施以來,其對房地產企業的融資能力的抑制作用顯著可見。但進一步研究發現,踩線與否或者具體被劃分為什么檔位的企業對其融資能力有一定的抑制作用,但不顯著。基于此,本文針對融資收緊形勢下的房地產企業的融資困境提出以下建議。

(1)提速回款,優化與三條紅線緊密相關的財務指標,如凈負債率。可分階段、步驟和策略實施融資方案,并設置融資方案交替的緩和期,避免融資過程中出現資金鏈斷鏈的風險,確保企業的穩定、長遠發展。

(2)優化融資結構,在三條紅線的明確規定下,房地產企業還要調整自身的融資戰略計劃,在符合新政策的條件下提高融資效率,減少融資成本。融資方式不同,獲取的資金及可使用時間也不同。而且,不同開發階段對資金需求量也不同,因此,房地產企業還需要將不同類型的融資方式應用于不同開發階段,降低房地產企業的融資成本。如著力下降有息負債中短期債務占比,新增低成本或長期融資為主。

(3)拓寬融資渠道,在三條紅線政策的背景下,導致金融機構貸款與信托融資、發行債券等融資方式受到巨大影響,為了解決房地產企業的融資問題,可以通過發行綠色債券、分拆物業上市和發展房地產私募股權基金等方式進行融資(張翔,2021)。

結語:

房地產在我國經濟發展中占有重要地位,是關乎民生的重要支柱產業。因此,房地產企業的融資難問題也會影響我國經濟發展。而三條紅線作為房地產行業的宏觀調控政策,在很大程度上影響了房地產企業的發展,為了在此環境下解決房地產企業的融資難題,還需要房地產行業及時調整企業融資戰略,拓寬融資渠道,降低企業融資成本,從而改善房地產企業融資困難的現狀,促進房地產企業建設項目的順利實施,推動房地產企業的健康穩定發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

人大建設(2018年6期)2018-08-16 07:23:10