管理層過度自信與審計費用的關系研究

2022-10-19 03:29:08袁晴,吳清

經濟研究導刊 2022年27期

袁 晴,吳 清

(上海工程技術大學 管理學院,上海 201620)

引言

管理層在公司治理中擁有絕對的話語權,因此,管理層的個人特質也是影響公司決策和治理的關鍵因素。管理層的過度自信所帶來的影響不容小覷,比如以往出現的大型公司陷入財務危機導致集團倒閉等均與管理層這一心理特質密切相關。現有研究表明,過度自信的管理者往往會造成公司投資決策的失誤,并且更傾向于短期負債,同時減少公司的股利支付。他們有著更高的財務舞弊動機,對現金流操控的意圖也更為明顯,因此這類公司往往具有較大的審計風險,因此審計機構更可能增加對其的審計收費。

審計費用是指被審計單位根據所獲得的審計服務給予審計師事務所即審計機構的報酬,關于審計費用的研究一直是財務領域相關學者研究的焦點。前人的研究表明,審計收費與審計師事務所的規模、審計風險、審計成本以及客戶的風險等級狀況均有相應的關系,大部分的研究集中在審計工作本身上,比如說審計的工作量大小以及審計的風險大小這兩方面展開。但是管理層態度這一行為特征逐漸走進研究者的視野,并且隨著研究的不斷深入,有學者將其與審計收費結合起來研究。不同的學者對其的態度也是不同的,有的學者認為管理層過度自信會提高審計收費,有的學者則持相反的態度。因此,本文選取2010—2019 年部分上市公司的數據進行研究,通過實證分析研究管理層過度自信與審計收費的相關性,以及不同產權性質下這種影響有何不同。

本文可能的貢獻在于,將審計收費影響因素的研究拓寬至管理層態度上,將管理層過度自信這一行為特質與審計收費聯系起來,有助于深化這方面的研究成果。同時也可為公司治理提供借鑒意義,對于建立相應的監督管理政策也大有裨益。

一、文獻綜述

郝穎(2005)在文章中研究了管理層過度自信對于企業的投資決策所產生的影響。文章通過實證分析深入研究了這一行為特質給公司投融資決策帶來的影響,對于行業監管有著很好的借鑒意義。羅俊亮(2007)對審計費用的研究別出心裁,他是從董事會特征這一角度出發去研究審計機構對于被審計單位的收費的,指出這兩方面雖然是理論界的熱點,但相關的研究卻不多。他從委托代理關系出發,指出董事體特征和管理費用均是公司為了解決代理問題而生的,因此探討二者之間的關系研究對于審計費用的影響機制,對于公司的內外部監督都頗具實踐意義。牟韶紅(2014)在一文中對審計費用也進行了研究,其選取的研究變量是內部控制,對于內部控制,已經有不少的學者對其進行了深入的研究,但是就高管權力與其相結合研究審計機構收費的卻鮮有涉及。其創新之處在于從二者的互動入手探究對審計費用的影響,并且用更為全面的數據對其進行系統性的實證研究分析。孫光國(2014)通過研究發現,當管理層由于種種原因過度自信時,往往會為了達到一些財務目標而采取較為激進的經營策略,比如說提高公司未來估值,加大投資風險等,通常來說會造成公司的會計穩健性降低。該研究較為創新地從經濟決策主體的心理層面出發,研究其行為對于公司經營管理的影響,這對于這方面的研究很有參考價值。蔡春(2015)在他的一篇文章中也對審計費用進行了一定的研究,他的創新之處在于從高管具有審計背景和審計經歷出發來研究具有這種特質的高管在管理公司時做出的經營決策對于公司產生的影響,以及對公司的盈余管理操控上的影響。他指出,以往的學者對于具有審計背景的高管的研究僅僅局限在形成了事務所關聯的情形下,而對于具有這種特質的高管在管理公司時對公司的經營和財務決策所帶來的影響和對公司的盈余管理的影響上的研究卻十分匱乏。為此,他在這方面進行了深入的研究和分析。李佳(2016)在其文章當中也對管理層過度自信進行了研究,該文創新之處在于建立了綜合性的該變量的衡量指標,并且從行為金融學的角度研究了高管人員的行為特質對于企業并購決策的影響,指出管理層在多數情況下并不是完全理性的,而以往的很多研究都建立在完全理性的基礎上,李佳采用實證分析的方式研究其非理性行為對于企業的并購決策的影響,并得出了會提高公司的并購決策的結論。

二、理論分析與研究假設

(一)管理層過度自信影響審計機構的審計定價

過度自信的公司更容易出現操控盈余的現象,過度自信的管理層在管理公司時傾向于擴大投資,這會加大公司財務上的風險。為了掩蓋公司財務上存在的問題,管理層往往會對公司的財報做一些不為人知的處理。這樣一來,公司的錯報風險和審計風險也會相應地增加。根據審計風險理論的相關知識,如果公司的審計風險越大,審計費用相應地也就越高。基于以上分析,本文提出假設H1。

H1:在其他變量相同的情況下,被審計單位高管過度自信程度越高,審計機構對其審計時收取的費用也越高。

(二)產權性質對審計收費的影響

相關研究顯示,國有企業因享有的財政補貼較多,在經營管理和做決策時往往更多考慮的是社會身份。因此,不同于民營企業,國有企業在兼顧經濟效益的同時往往要承擔更多的社會責任。所以,產權性質不同的企業,因管理層過度自信給審計機構收費帶來的影響也是不同的。根據上述分析,本文提出假設H2。

H2:在其他變量相同的情況下,通常來說,由于種種原因,國有企業在被審計時面臨的審計費用通常比同等條件的非國有企業要低一些。

三、研究設計

(一)數據來源及樣本選擇

本文選取的是2010—2019 年滬深兩市A 股上市公司的相關數據進行實證分析。為了取得更好更可靠的實驗結果,對數據進行了處理和篩選:一是刪除產權性質難以識別或者此數據存在缺失的樣本;二是刪除所有的ST 及PT 的公司樣本;三是剔除金融保險業的樣本數據;四是刪除公司財務數據存在缺失的樣本;五是刪除相關指標存在數據異常的樣本。經過嚴格的篩選處理,最終得到9 257 個樣本。本文所使用的樣本數據均來自國泰君安數據庫,實證分析部分使用的數據處理軟件為Stata16.0。

(二)研究變量設計

首先,對于審計費用,在查閱了大量的資料和總結了前人的研究成果之后,根據本文的研究需要,在這里選擇的是財務報表中審計費用數值取自然對數這一數據來作為審計機構收取的審計費用的衡量指標。其次,就產權性質而言,這一變量是類別變量,就國有企業和非國有企業兩類,分別賦值0 和1 即可,不需要做其他的處理。最后管理層過度自信,這個變量屬于高管行為特征,它描述的是一種行為特質,不能找到直接的數據來衡量。因此,選取“公司薪酬最高的前三名高管薪酬總和/公司高管薪酬總和”這一度量指標來衡量被審計單位高管的薪酬差距,這一指標的數值越大,表明高管過度自信的水平越高。

(三)模型的建立

為驗證假設1,本文構建模型1:

為驗證假設 2,本文構建模型2:

(四)描述性統計分析

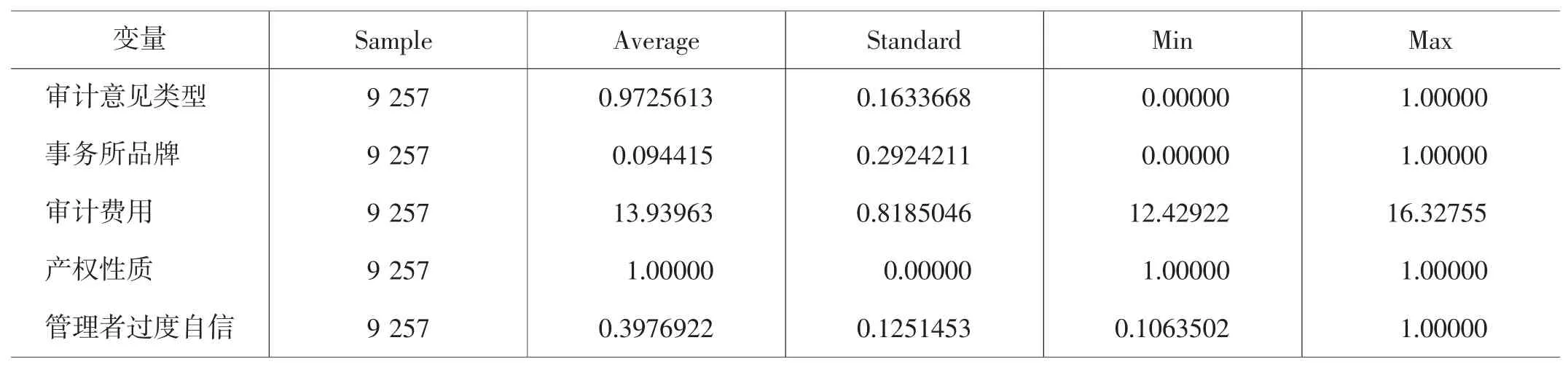

使用Stata16.0 對數據進行處理,得到相關的統計型數據分析結果如下頁表1 所示。由表1 可知,對于審計費用這個變量,它取自然對數后的替代變量的最大值是16.32,它的最小值是12.42,標準差是0.81,說明審計機構對于不同的被審計單位就其所提供的審計服務所收取的費用是存在較大的差異的。管理層過度自信這一變量的均值是0.397,也就是說,選取的樣本數據當中39.7%的樣本值出現了過度自信的行為傾向。

表1 變量的描述性統計分析

(五)實證分析

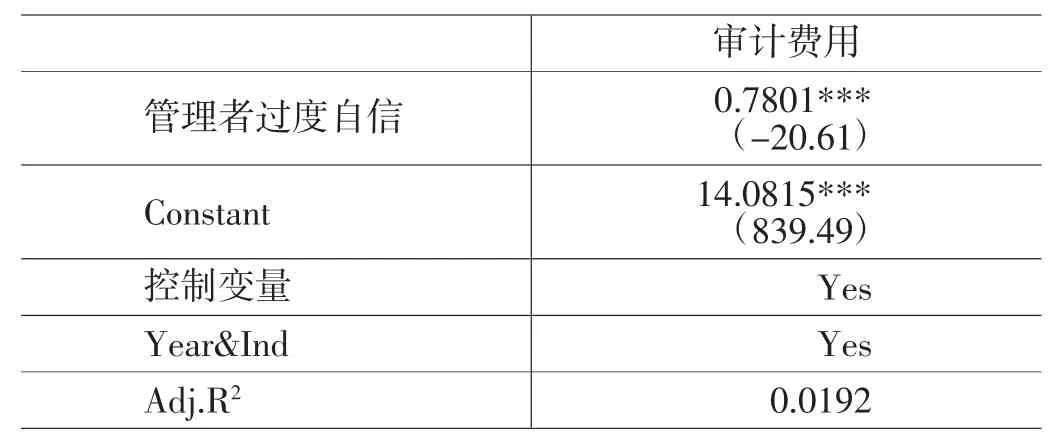

分析回歸結果,可以得出0.78 的顯著性水平,即管理層過度自信與審計費用之間的顯著性水平是0.78,即被審計單位的高管越過度自信,審計機構對其收取的審計費用越高,假設H1 得到驗證。表2 和表3 的回歸結果表明,在控制了其他變量后,在國企和非國企當中高管過度自信對于他們的審計費用的影響存在顯著差異。在同等條件下,國有企業的審計費用相對較低一些,假設H2 得證。

表2 回歸結果一

表3 回歸結果二

四、研究結論與啟示

本文以獲得的2010—2019 年間滬深A 股上市公司的數據為樣本,采用實證分析的方式研究了管理層過度自信這一行為特質對審計師收費的影響。研究結果表明,管理層過度自信對審計機構收費存在顯著的正向影響,被審計單位管理層過度自信的程度越高,審計機構收費也就越高。這種影響在不同產權性質的企業中表現不同,國有企業所產生的審計費用較非國有企業更低一些,說明在國有企業當中,高管過度自信對于審計費用的影響較弱。本文從行為心理學角度出發研究審計機構收費的影響因素,有利于推動這方面的研究,為研究審計費用影響因素提供更為廣闊的視角。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

法律方法(2021年4期)2021-03-16 05:35:10

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國塑料(2016年3期)2016-06-15 20:30:00