企業風險承擔水平對審計收費的影響

——基于盈余管理的中介作用

2022-10-19 03:29:08馬楷純

經濟研究導刊 2022年27期

馬楷純

(上海工程技術大學 管理學院,上海 201620)

引言

現階段,與企業風險承擔相關的研究范圍可以粗略地按照企業風險承擔水平的影響因素、企業風險承擔水平的經濟后果和企業風險承擔水平對第三方決策的影響這三個維度劃分:一是企業風險承擔的影響因素的研究主要集中于相關政策(楊旭東等,2021)、企業股權結構(朱玉杰等,2014)、利益相關者的行為(何威風等,2018)、企業高管特征(李海霞等,2015)、內外部治理(吳寧等,2015)等因素對它產生的影響;二是企業風險承擔的經濟后果研究主要從企業發展(余明桂等,2013)、企業籌資(顧小龍等,2017)、股票市場(張焰朝等,2016)這三個方面展開;三是與企業風險承擔水平對第三方決策的影響相關的研究較少,張焰朝等(2021)的研究發現,企業風險承擔水平會影響分析師的盈余預測準確性、朱鵬飛等(2018)的研究發現,審計收費與企業風險承擔水平呈正相關。此外,深入研究還發現,事務所規模和產權性質等特征對企業風險承擔水平與審計收費之間的相關性產生影響(張鑫,2020)。

上述對于企業風險承擔的影響研究多是圍繞著企業本身展開,有少數學者研究了企業風險承擔水平對會計師事務所審計收費水平的影響,但鮮有專家研究企業風險承擔與審計收費兩者的作用路徑。以A 股上市公司為研究對象,圍繞企業風險承擔水平與審計收費間的研究,引入盈余管理,以檢驗盈余管理在企業風險承擔與審計收費中是否起到部分中介的作用,為企業風險承擔水平的研究提供實驗依據。

一、理論分析與研究假設

高風險承擔水平表明企業更愿意投資研發投入等被評定為高風險投資的項目,高風險投資項目在給企業帶來高回報的同時,也增加了企業經營的不穩定性。此外,被審計單位經營風險的增加,會增加審計師卷入訴訟的風險,加大其承擔連帶責任的概率。因此,會計師事務所會對被審計單位收取風險溢價以彌補損失。因此,企業風險承擔水平的提高會引起審計收費的增加。因此,提出假設1。

假設1:在其他條件相同的情況下,企業的風險承擔水平越高,審計費用也越高。

盈余管理實質上是企業管理層出于向外部財務信息使用者傳遞有利于公司評價水平信息而對企業受益進行調節的行為。盈余管理行為會影響信息使用者對財務報告的理解,進而影響企業管理層所做出的決策。審計報告的主要使用者是除企業管理層外的財務報表信息使用者,注冊會計師需要對管理層編制的財務報表出具審計意見,并承擔一定的風險。因此,注冊會計師會對企業的盈余管理進行風險評估和應對,對于盈余管理程度高的企業則需要更多的審計資源以實施更嚴格的審計程序,審計收費也會因此提高。綜上所述,審計收費受企業盈余管理程度的影響。因此,提出假設2。

假設2:在其他條件相同的情況下,企業的盈余管理程度越高,審計費用也越高。

高風險承擔水平的企業通常伴隨著較大的收益波動性。高風險項目的投資前期通常投入大、收入低,前期的經營利潤會維持在一個較低的水平,但是根據高風險高收益的特點,若運營順利,后期的經營利潤會迅速提升,前期與后期收益的差異,提高了企業的經營波動。而企業的經營績效與股價呈正相關關系,受經營波動的影響,股價的波動性也會相應地增加。為了降低這種經營波動帶來的股價波動,企業通常會通過盈余管理手段來調整各年利潤。綜上所述,企業風險承擔水平與盈余管理之間必然存在聯系。因此,提出假設3。

假設3:企業的風險承擔水平會提升盈余管理的程度。

企業的風險承擔水平越高,盈余管理程度越大。盈余管理程度提高的同時又增加了事務所的審計收費,因此,有理由認為企業的風險承擔水平會通過盈余管理對會計師事務所的審計收費產生一定的影響。為了驗證盈余管理是否在企業風險承擔水平與審計收費之間起到了部分中介的作用,提出了假設4。

假設4:盈余管理在企業風險承擔水平與審計收費間起到了部分中介的作用。

二、研究設計

(一)樣本選擇和數據來源

本文以2017—2019 年全部A 股上市公司作為初始樣本,參考研究慣例剔除了ST、*ST 等交易狀態異常的觀測值、處于金融保險行業的觀測值以及數據缺失的觀測值。經過以上篩選,最終剩余7 928 個觀測值。相關數據來源于國泰安數據庫,計量分析軟件為Stata15。

(二)變量定義

1.被解釋變量——審計收費(LnFee)。本文參照程璐等(2016)的研究,審計收費用采用上市公司審計費用的自然對數來度量。

2.解釋變量——企業風險承擔(RiskT)。對風險承擔水平(RiskT)的衡量指標是借鑒余明桂等(2013)的研究,采用企業盈利能力的波動性加以度量,即滾動計算第t-1 年至第t+1 年間經行業平均值調整后的(息稅折舊前利潤/期末資產總額)的標準差。

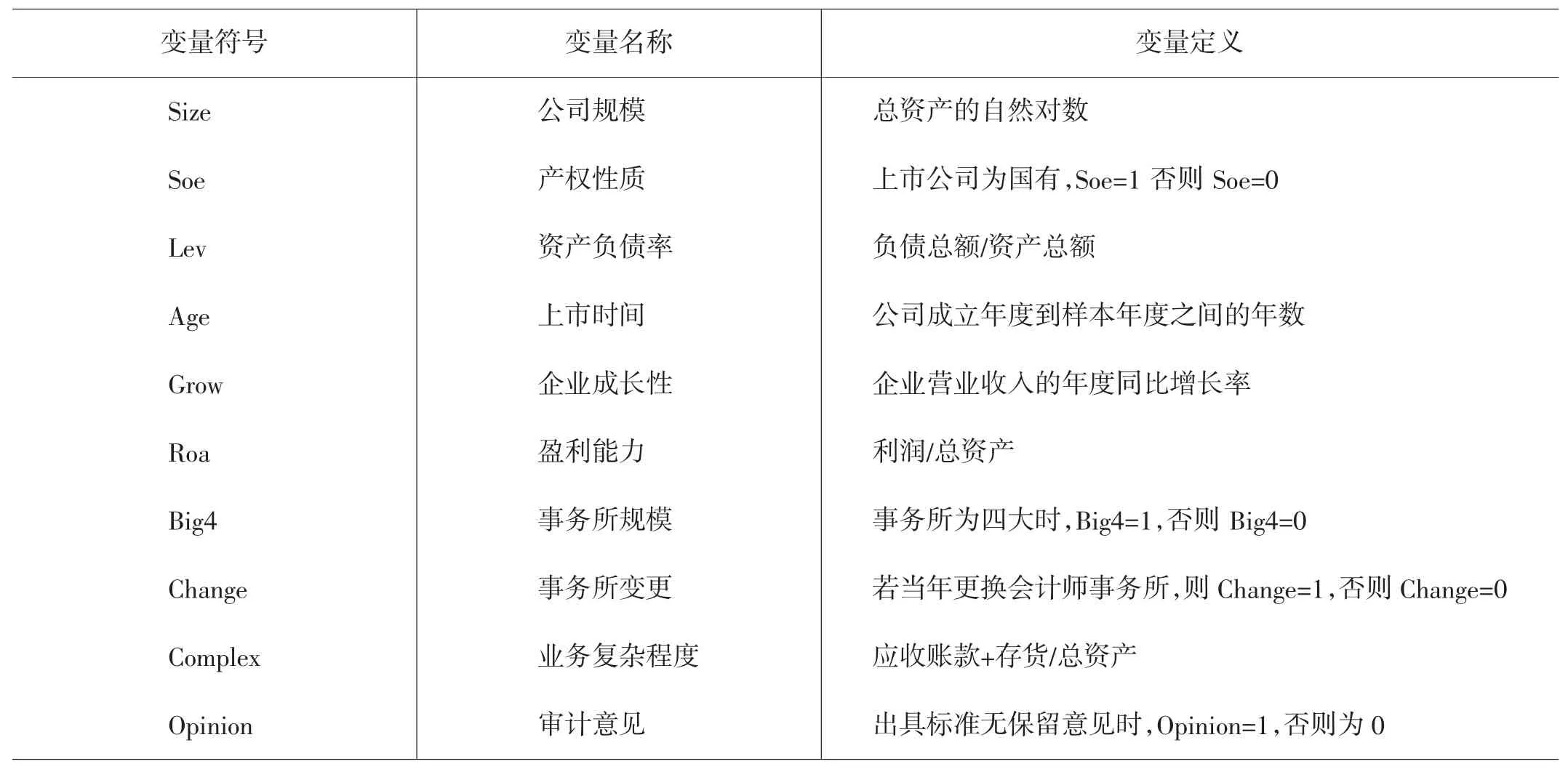

4.控制變量。控制變量符號、名稱及定義如表1 所示。

表1 控制變量表

(三)模型構建

為檢驗假設1,使用如下模型1:

為檢驗假設2,使用如下模型2:

為檢驗假設3,使用如下模型3:

為檢驗假設4,使用如下模型4:

三、實證分析

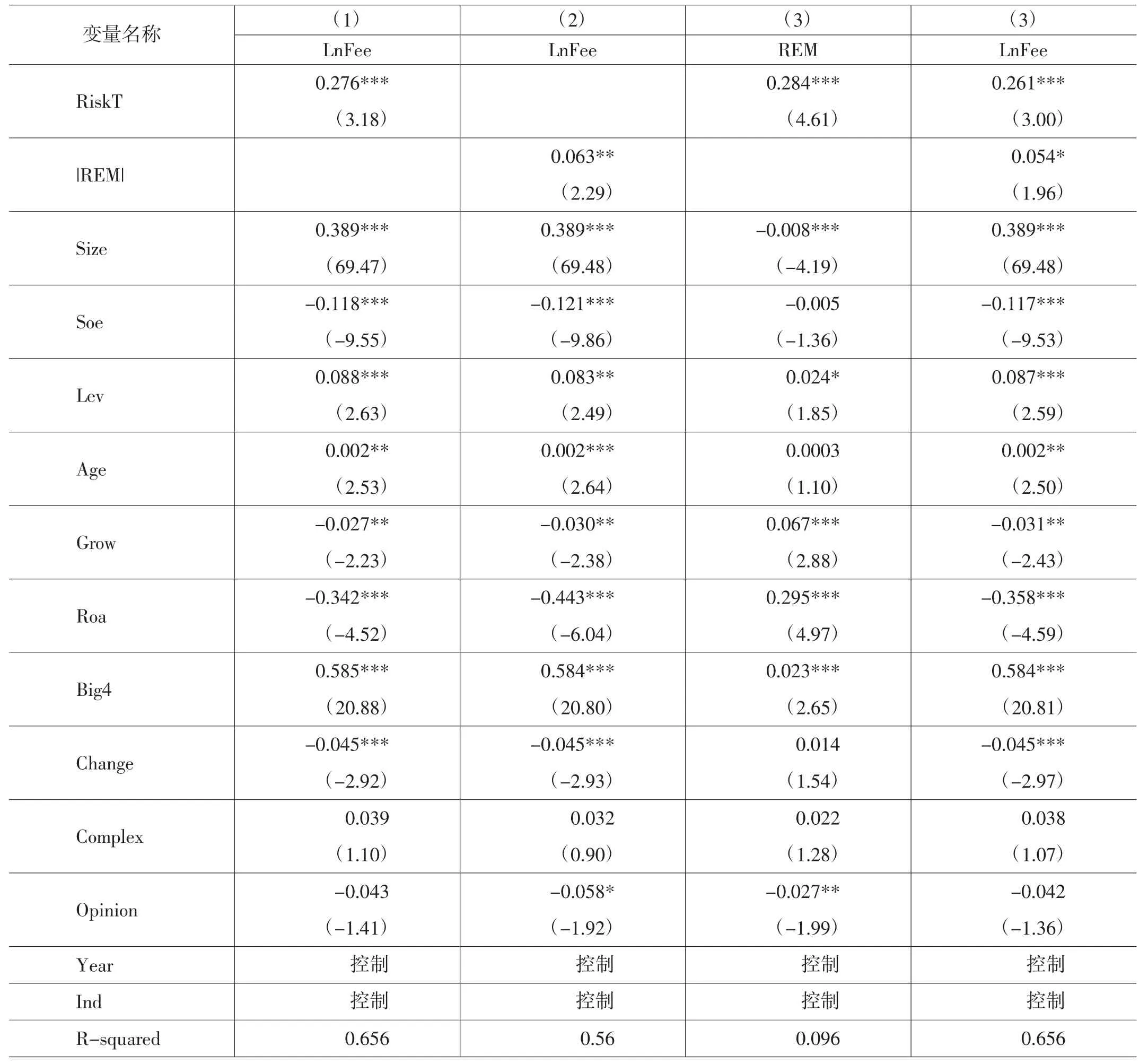

從下頁表2 中列(1)的結果可以看出,企業風險承擔水平對審計費用的回歸系數為0.276,在1%的水平上顯著,表明兩者之間呈正相關,驗證了假設1。企業的風險承擔水平會影響審計收費的收取。高企業風險承擔水平會增加事務所未來承擔賠償責任的幾率,因此,事務所會收取更多的審計費用以維持較低的審計風險。

表2 回歸分析表

從表2 中列(2)的結果可以看出,盈余管理對審計收費的回歸系數為0.063,在5%的水平上顯著,表明兩者之間存在正相關關系,驗證了假設2。企業的盈余管理程度會影響審計收費,當盈余管理程度較大時,相應的也會增加注冊會計師的審計程序,增加審計成本,進而增加了審計收費。

從表2 中列(3)的結果可知,企業風險承擔水平對企業盈余管理的回歸系數為0.284,在1%的水平上顯著,驗證了假設3。高風險偏好的管理者更傾向使用盈余管理來修飾企業的利潤。

從表2 中列(4)的結果可以看出,盈余管理與審計收費的相關系數在10%的水平上顯著,假設4 成立。企業風險承擔水平的提高,在一定程度上加大了盈余管理程度,而盈余管理也會影響注冊會計師事務所的審計收費。即盈余管理程度越大,審計收費越高,企業風險承擔水平對審計收費的影響部分通過盈余管理程度的加大而提高。

結語

上述研究考察了盈余管理在企業風險承擔水平對審計收費的影響起到了部分中介效應。研究發現,企業風險承擔水平的提高,在一定程度上加大了盈余管理程度,而盈余管理也會影響注冊會計師事務所的審計收費。即盈余管理程度越大,審計收費越高,企業風險承擔水平對審計收費的影響部分通過盈余管理程度的加大而提高。由此可見,企業作為一個契約結合體,在選擇投資方案時,除了要衡量其對企業自身經營績效等指標產生的影響外,也要適當關注對第三方決策的影響。因為企業的風險承擔不僅對其自身產生影響,對與這些企業存在企業關系的第三方的決策也會產生一定的影響,而第三方所做的決策又反作用于企業,對企業產生有利或是不利的影響。因此,企業在進行風險承擔決策時應將這些與企業有契約關系的第三方納為考量指標,做出最優決策。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

法律方法(2021年4期)2021-03-16 05:35:10

人大建設(2019年12期)2019-05-21 02:55:32

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國塑料(2016年3期)2016-06-15 20:30:00

發明與創新(2013年13期)2013-03-11 15:54:10

中國火炬(2010年8期)2010-07-25 11:34:30