日本國債期貨市場異常波動原因探析

——收益率曲線控制政策的視角

2022-10-18 07:49:10曾蕓

金融發展研究 2022年9期

關鍵詞:利率

曾 蕓

(上海立信會計金融學院,上海 201620)

2022年6月15日,日本國債期貨市場出現異常波動,日本10年期國債期貨主力合約跌幅為2.01日元,盤中觸及熔斷點,創2013年來最大單日跌幅,引發各方高度關注。日本國債期貨市場為何出現異常波動?一般說法是,美聯儲6月15日召開議息會議,日本中央銀行將于6月17日召開貨幣政策會議,市場對美聯儲加息的預期強烈,對日本中央銀行維持寬松貨幣政策的預期也較為強烈。日本與美國貨幣政策取向的背離導致境外投資者集中做空日本國債期貨市場,加大金融市場波動。日美中央銀行貨幣政策操作的分野由來已久,為何只有6月15日出現異常波動?國債期貨服務現貨,國債現貨是國債期貨市場運行的基礎。日本國債市場自2022年初以來就表現異常,而日本中央銀行又是日本國債市場最重要的參與主體,其購債操作對國債市場運行具有舉足輕重的影響。因此,從日本中央銀行貨幣政策操作的視角解析日本國債期現貨市場異常波動的原因,對于總結收益率曲線控制的歷史經驗、理解國債期現貨市場運行的深層次矛盾、增強對國債期現貨市場協同發展規律的認識及完善我國貨幣政策具有啟示意義。

一、日本中央銀行收益率曲線控制的框架

(一)日本中央銀行收益率曲線控制的基本框架

固定利率無限量購債操作是日本中央銀行實施收益率曲線控制的核心政策,源于日本中央銀行2013年4月開始實施的量化寬松政策(QQE)。2013年,日本中央銀行將貨幣政策的通貨膨脹目標確定為2%,每年增加60 萬億~70 萬億日元的基礎貨幣總量。為此,日本中央銀行大規模購入國債,持有國債存量每年應凈增長50 萬億日元。為盡快實現通貨膨脹目標,日本中央銀行于2014年10月召開的議息會議決定進一步加大操作力度,即將基礎貨幣總量增速目標上調至80 萬億日元/年,將日本中央銀行持有國債存量的增量上調至80萬億日元/年。

在經歷2年的激進實踐后,日本中央銀行持有的日本國債份額提高至近35%,但國債收益率曲線卻呈現平坦化下行趨勢,1年期國債收益率開始降至負值。2016年9月,日本中央銀行更新貨幣政策框架,宣布實施以收益率曲線控制為手段的量化寬松政策。其操作框架如下:一是設定政策利率目標,將短端利率目標設為-0.1%,長端(10年期)利率目標設為0%,變化幅度約為±10BP,從而形成“利率走廊”上下限。二是通貨膨脹目標承諾,即承諾將持續寬松直至通貨膨脹率穩定回升到2%以上。三是通過購買國債實施收益率曲線控制,當日本中央銀行購債利率高于市場利率時,則無金融機構投標,其不需要從二級市場購入國債;當日本中央銀行購債利率低于市場利率時,金融機構則會參與投標,中央銀行從二級市場購入國債,從而將市場利率調控至目標區間。

(二)日本中央銀行基于收益率曲線控制的購債操作方式

為實施收益率曲線控制,日本中央銀行將從二級市場購買國債,其操作方式分為常規拍賣與固定利率拍賣兩種。其中,常規購債操作按計劃實施,一般采用多價格招標方式,購債券種、規模、頻率等提前公布,但具體券種不確定;固定利率購債操作相機實施,購債對象主要是新發國債,采用固定利率招標,購債規模、頻率等相機抉擇。

從常規購債操作來看,從2016年開始,日本中央銀行一般會在月末公布下一月度的購入國債操作計劃。從2021年6月開始,日本中央銀行在季末公布下一季度的購入國債操作計劃。如表1 所示,2022年第二季度,日本中央銀行將實施常規購債操作55次,預期每月操作規模為6.36萬億日元。其中,對剩余期限為5~10年期的國債,操作頻率為每月4次,每次操作規模為5000 億日元,預期每月購債規模為2 萬億日元。除剩余期限1年以下的國債和通貨膨脹指數國債的操作時間待定外,其他國債的操作時間均提前公布。

表1:2022年第二季度日本中央銀行常規購債操作計劃表

從固定利率購債操作來看,其操作方式有兩種:一種是調整購債利率上下限,從而實現對“利率走廊”上下限的調整;另一種是調整實際購債利率。2022年4月28日,日本中央銀行議息會議決定對固定利率購債操作進行適當調整。聲明指出,從2022年5月2日開始,日本中央銀行將每天開展10年期國債的購債操作,除非由于購債價格低于市場水平而無機構投標,日本中央銀行將以0.25%的利率無限量購買新發行的三只10年期國債中收益率最高的券種。日本中央銀行每天10:30 開始給出購債利率報價,機構開始投標,投標截止時間為15:30。

(三)日本中央銀行收益率曲線控制的實踐

2016年以來,日本中央銀行共進行了2 次政策利率目標上限調整。第一次調整是2018年7月31日,日本中央銀行認為10年期利率以0%為中樞上下浮動0.1%的區間過于狹窄,導致10年期國債的市場流動性下降,決定將浮動區間擴大至0.2%;第二次調整是2021年3月19日,隨著10年期國債收益率逐漸逼近0.2%的上限,日本中央銀行進一步將10年期利率的上限上調0.25%,從而避免實施固定利率無限量購債操作。

2016年以來,日本中央銀行除開展常規購債操作外,還相機實施了3 次固定利率購債操作。第一次購債是2017年2月3日12:30 宣布的,當天實施,購債對象為最近發行的3期10年期國債,購債規模為7239億日元;第二次購債是2018年7月27日14:00 宣布的,當天實施,購債對象是最近發行的3期10年期國債,操作規模為940 億日元;第三次購債是2018年7月30日14:00 公布的,當天實施,購債對象是最近發行的3期10年期國債,此次操作為無限量操作,實際購債規模為1.64萬億日元。

2018年8月至2021年底,日本中央銀行暫停了固定利率購債操作。2022年2月以來,日本中央銀行臨時調整了常規購債操作的頻率和規模,并重啟了固定利率購債操作。一是提高常規購債操作的頻率和規模。3月28日,宣布將擬于3月30日實施的常規購債操作規模由8750 億日元提高至1.575 萬億日元;6月13日,宣布將于次日額外增加1 次常規國債購買操作,操作規模為5000億日元;6月14日,宣布將于次日將常規國債購買操作規模由1.45 萬億日元提高至2.45 萬億日元。二是開展四次固定利率無限量購債操作。2月10日、4月20日,宣布對第363、364、365期三只10年期國債進行無限量購債操作;4月26日,宣布將對第364、365、366期三只10年期國債進行無限量購債操作;6月15日,宣布進行固定利率無限量購債,國債對象是第356期國債,購債利率為0.25%。

二、日本國債期貨市場異常波動的原因

國債期貨采用名義標準券和實物交割制度,符合條件的國債均可用于實物交割,在期現套利、實物交割等機制作用下,國債期貨與現貨市場存在緊密的聯系。日本政府長期實施收益率曲線控制,導致日本國債市場長期存在三方面矛盾,這是日本國債期貨市場異常波動的根本原因,而國債期貨市場自身存在的不足也在一定程度上加大了市場波動。

(一)日本國債市場長期存在的矛盾是根本原因

一是國債市場定價受到扭曲,國債收益率曲線形態異常。根據利率期限結構理論,長期利率應為當前與未來一段時間短期利率的均值加上風險溢價。在日本中央銀行實施收益率曲線控制政策之前,日本國債收益率曲線陡峭化程度較高。此后,由于長短兩端國債收益率的目標水平固定,但是其他期限國債收益率不受限制,導致國債收益率曲線形態異常。首先,國債期限利差(10年期~2年期)迅速收窄至10BP 以內,與日本中央銀行的利率目標基本吻合,但銀行利潤空間因此被壓縮,縮小了信用擴張的空間,導致銀行持債意愿下降。其次,伴隨著超長期國債收益率快速上行,國債期限利差(40年期-10年期)從2021年底開始不斷走闊,持續高于歷史平均水平,市場關于10年期國債收益率上升的預期不斷累積。最后,2021年底以來, 7年期、8年期、9年期國債收益率均快速上行,與10年期國債收益率的利差不斷收窄,并從6月13日開始陸續接近甚至超過10年期國債收益率,國債收益率開始出現“倒掛”和“鼓包”現象。

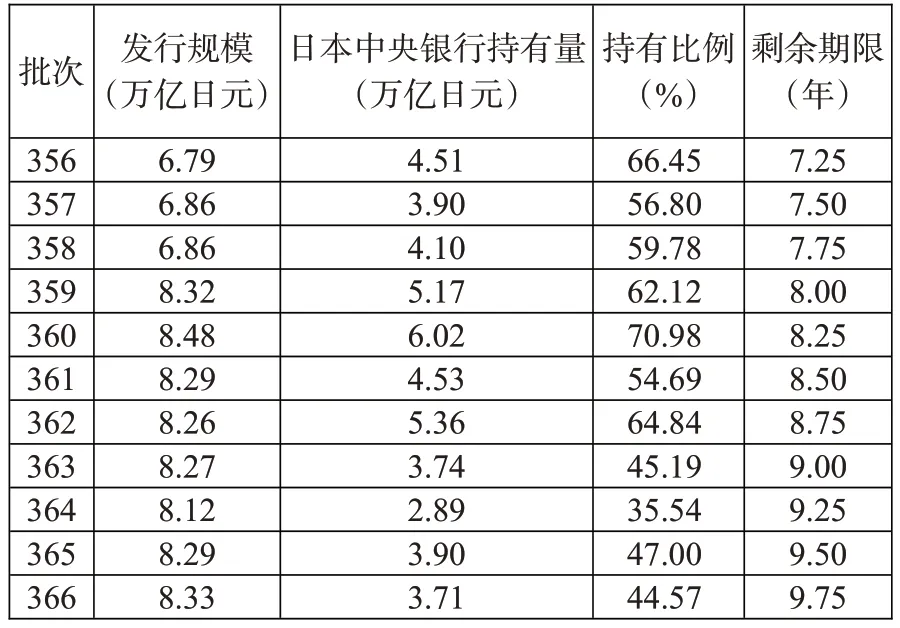

二是市場形成日本中央銀行對國債收益率進行“兜底”的預期,緊盯中央銀行購債行為進行交易。日本中央銀行基于收益率曲線控制的購債操作,將形成中央銀行對國債收益率進行“兜底”的市場預期。因此,市場將緊盯中央銀行購債行為展開交易,呈現“市場不看市場看中央銀行”的行為特征,最終使中央銀行成為最大的國債持有主體。2022年3月底,日本中央銀行持有國債規模達到500 萬億日元,占比45%,較2016年底提高近5 個百分點。同期,日本國債市場規模增加238 萬億日元,中央銀行持有國債規模增加150 萬億日元,中央銀行吸納全市場63%的增量國債。按照4月28日議息會議確定的原則,如果中央銀行開展10年期國債的固定利率無限量購債操作,那么操作對象將是第364、365、366 期等3 只國債。在一致預期下,市場大量交易和持有最新發行的三只10年期國債。如表2所示,雖然中央銀行持有國債的全市場占比接近50%,但是中央銀行對上述三只國債的持有比例卻是10年期國債中最低的,其中第364期國債的持有占比僅為36%。

三是利差交易盛行,投資者對市場利率變動高度敏感。長期以來,以商業銀行為代表的日本金融機構對國債具有特定期限偏好,購買長期國債的目的是持有而非交易,因而對日本國債收益率的變動并不敏感。但是根據日本中央銀行的研究,日本中央銀行實施負利率后,由于持有日本國債的票息收入極為有限,金融機構需要通過國債交易營利。除了傳統的通過“低買高賣”賺取資本利得外,一種主流交易模式是開展貨幣基差互換交易:境內投資者以國債為擔保品向中央銀行融資,利用貨幣互換將日元轉換成美元后,再投資美國國債等市場;境外機構將持有的美元貨幣通過貨幣互換的方式轉換為日元,進而購買日元國債。上述交易的實質是,日本金融機構賣出日本國債、買入美國國債,境外機構買入日本國債、賣出美國國債,二者圍繞日美利差走勢進行博弈,對市場利率走勢高度敏感。

在日本國債市場存在以上三方矛盾的背景下,日本中央銀行的超預期操作導致市場競爭性拋售10年期國債。為抑制7年期國債收益率的上行,2022年6月15日,日本中央銀行宣布,在接下來的三個交易日無限量購買第356 期國債,而不是市場所預期的最近發行的3只10年期國債,這進一步加劇了國債期現貨市場的異常波動。2022年6月10日,日本中央銀行持有的第364、365、366 等3 只國債的規模已經達到10.49 萬億日元,較5月底增長5200 億日元。根據常規操作計劃,6月15日中央銀行將實施5 至10年期國債購買操作,計劃購買規模為5000 億日元,可以滿足市場機構正常的“拋債”需求,基本可以維持10年期國債收益率的穩定。但是由于對無限量購債操作的預期落空,導致市場競爭性拋售10年期國債。按照市場機構平均持有40%的10年期國債計算,市場持有上述3只國債的規模應該在10萬億日元左右,但是市場實際持有規模為14.24 萬億日元。這意味著一旦市場對中央銀行無限量購債的預期落空,將存在近4萬億日元的“拋債”需求,5000億日元的常規操作規模只是杯水車薪。

(二)日本國債期貨市場自身存在的局限性加劇市場波動

日本國債期貨采用實物交割機制,在期現套利、實物交割等機制作用下,7年期國債是10年期國債期貨的最便宜可交割國債,是10年期國債期貨的定價基礎。但在極端情況下,市場只能利用10年期國債期貨對沖債券投資組合的風險,導致10年期國債期貨承壓,其價格除了受7年期國債收益率影響外,還受其他國債收益率走勢的影響。2022年6月15日,日本7年期國債收益率為0.261%,較前一交易日回落1BP;40年期國債收益率為1.286%,較前一交易日上升5BP,對應價格下跌約1.7 元,與10年期國債期貨的價格跌幅相近。

表2:日本中央銀行持有10年期國債情況統計表

一是日本國債期貨各產品發展不均衡,投資者只能利用10年期國債期貨管理風險。日本國債期貨市場始于1985年,陸續上市了4個國債期貨品種,分別是5年期日本國債期貨和10年期日本國債期貨、迷你20年期日本國債期貨和迷你10年期日本國債期貨(現金結算)。各品種發展并不均衡,僅10年期國債期貨具有較大的規模和市場流動性。以2022年6月14日為例,日本10年期國債期貨持倉12 萬手(對應合約市值18 萬億日元),當日成交2.8 萬手(對應合約成交金額約4.2萬億日元),但是其他品種幾乎沒有交易量。由于其他國債期貨品種流動性不足,投資者實際上只能利用10年期國債期貨管理風險,10年期國債期貨因此承擔了全市場拋壓。

二是境內金融機構參與國債期貨市場不足,國債期貨市場多空力量失衡。受金融監管等因素制約,日本金融機構參與國債期貨市場規模有限,而境外機構是市場參與主體。在貨幣基差互換等交易中,日本金融機構與境外機構互為交易對手方、交易方向相反,由此決定了其在日本國債期貨市場也互為交易對手方,其中境內金融機構以做多國債期貨為主,境外金融機構以做空國債期貨為主。隨著日本國債收益率的上行和國債期貨價格的下跌,境內機構紛紛退出國債期貨市場,僅有境外機構參與國債期貨市場,導致國債期貨市場多空力量失衡,日本國債期貨市場承壓。日本交易所集團數據顯示,2021年日本國債期貨的成交中,境外機構占67%,證券公司占26%,商業銀行占6%,其他占1%。但是2022年6月6日—6月10日,海外投資者累計買賣87.06 萬手,累計買賣金額130 萬億日元,占全市場的94.1%;法人機構累計買賣5.43萬手,累計買賣金額8.12萬億日元,僅占全市場的5.9%。

三、經驗與啟示

2022年6月16日,日本國債收益率繼續維持高位。6月17日,日本中央銀行召開會議并發布三份公告,以穩定市場預期。一是重申收益率曲線控制的基本原則,將10年期國債收益率的目標水平保持在零附近,為此中央銀行將在接下來的每個交易日以0.25%的利率無限量購買10年期國債;二是宣布從6月20日開始,中央銀行將以0.25%的利率連續開展第356 期國債的無限量購債操作,以降低7年期國債收益率;三是提高10年期國債期貨最便宜可交割國債(第356、357、358 期)的債券借貸上限,以保持債券回購市場供求關系的穩定,防范國債期貨實物交割風險。上述措施取得積極成效,6月30日,10年期國債收益率為0.242%,較6月15日下行3BP;7年期國債收益率為0.167%,較6月15日下行10BP。分析日本國債期貨市場異常波動的爆發、應對過程,可以得到如下啟示:

一是堅持實施正常貨幣政策,為債券市場平穩運行營造良好貨幣環境。收益率曲線控制通過長短兩個利率目標固定期限利差,短期內有助于穩定市場預期,但是長期實施將導致中央銀行貨幣政策操作陷于兩難境地。一方面,如果中央銀行對市場的干預是可預期的,那么市場參與者就會基于中央銀行的干預邏輯進行交易。預期越確定,市場操作方向的集中度就越高,出現“市場不看市場看中央銀行”的局面。另一方面,如果中央銀行進行逆向調控,市場將會出現恐慌,引發踩踏,加大金融波動。相比之下,正常的貨幣政策操作通過調控短期利率引導長期利率變化,既有助于釋放調控信號,又有助于發揮市場機制在資源配置中的決定性作用,健全反映市場供求關系的國債收益率曲線,增強貨幣政策操作的自主性,為經濟高質量發展創造良好的貨幣環境。

二是完善國債市場發展基礎,保障國債期貨市場平穩運行。2022年6月15日日本國債期貨市場的異常波動,本質上是日本中央銀行過度干預國債收益率曲線,扭曲了投資者行為,導致市場避險需求的集中爆發。因此,中央銀行在調控國債收益率曲線的過程中,需要高度關注市場變化,防范市場風險。一方面,國債期貨一般采用實物交割機制,可交割國債是聯系國債期現貨市場的紐帶,中央銀行在實施購買國債等操作過程中,需要高度關注可交割國債的變化,防范交割風險;另一方面,中央銀行在進行逆向調控的過程中,需要加強市場溝通,引導市場預期,避免市場集中做空國債期貨,增強國債期貨市場穩定性。

三是完善宏觀審慎管理,促進國債期現貨市場協同發展。一方面,要豐富國債期貨產品體系,形成覆蓋國債收益率曲線的完善的產品體系,促進國債期貨各品種的均衡發展,增強國債期貨市場承載力;另一方面,要積極培育市場,保持國債期現貨市場投資者結構的一致性,健全國債期現貨相互校正、相互制衡的機制,促進國債期現貨市場協同發展。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09