銀行數字化強化了貨幣政策傳導效果嗎?

——基于交易成本的視角

2022-10-11 02:11:22張慶君方文杰

金融與經濟 2022年9期

■ 張慶君,方文杰,李 靜

一、引言與文獻綜述

近年來,數字技術快速發展為解決銀企之間信息不對稱提供了有利條件,對增強銀行穩定性起到了積極作用。盡管銀企之間依然還有信息不對稱問題,但銀行可以利用大數據和人工智能,通過技術型手段甄別貸款對象、降低貸款業務成本、提高風險控制能力,更好地為銀行創造利潤(張一林等,2021)。通過人工智能、大數據等數字技術,銀行一方面可以改變傳統服務方式,降低日常業務成本;另一方面也可以創新傳統金融產品,提升客戶體驗。同時,通過標準化和自動化金融數據的聚合平臺,銀行可以利用數據分析工具提供新服務,補充客戶信息。銀行數字化成為增強金融穩定性、促進經濟增長的新途徑。已有研究主要包括兩個方面:

一是研究數字金融對商業銀行的影響。Jagtiani&Lemieux(2018)研究發現,通過金融科技平臺,銀行可以更低成本和更高效率獲得更多小微企業信息,這對于提高銀行風險評估水平很有幫助。Alexander Luz(2019)研究發現,銀行數字化轉型可以大大降低銀行處理業務的時間成本,大大提高銀行放貸效率。房穎(2021)從金融科技降低信息約束的角度出發,研究發現金融科技通過人工智能、大數據等技術,提高了商業銀行數字化水平,數字化轉型后的商業銀行能夠更好地對小微企業進行信貸評估,使得小微企業獲得信貸的難度下降。大量文獻研究表明,銀行通過數字化可以從以下方面影響銀行貸款業務:第一,銀行數字化可以降低銀行辦理信貸業務的時間成本,提高貸款效率。第二,銀行數字化可以更好地甄別客戶質量,減少信息不對稱和代理成本問題,從而提高貸款質量。第三,銀行數字化可以降低銀行的信息搜尋成本和監督成本,降低銀行在貸款業務中的交易成本。第四,銀行數字化能夠幫助銀行更好地獲得企業信息,有助于增加貸款的有效供給。

二是研究數字金融對貨幣政策效果的影響。黃益平(2017)認為數字金融會導致貨幣政策效果弱化,同時由于數字金融系統的不穩定性,金融風險的影響范圍會更大,傳導速度會更快,一旦發生金融風險,所造成的影響也將極為嚴重。戰明華和李歡(2018)發現,數字化時代的金融創新催生了影子銀行發展,影子銀行的出現削弱了傳統貨幣政策效果。高然等(2018)研究發現影子銀行的興起會對傳統商業銀行的信貸渠道產生一定替代作用,最終會削弱貨幣政策傳導效果。戰明華等(2020)研究發現數字金融發展放大了貨幣政策利率渠道效應,弱化了貨幣政策信貸渠道效應,但數字金融發展總體上提高了貨幣政策效果。Vincent Yao(2022)研究了金融科技貸款的興起引起的市場集中度變化,進而影響貨幣政策傳導效果。Zhou(2022)研究發現基于消費者社交網絡傳播的金融科技貸款進一步增強了貨幣政策傳導效果。

總體來看,從交易成本角度研究銀行數字化對貨幣政策效果影響的文獻有所不足。因此基于銀行數字化降低銀行貸款業務交易成本的假設,構建了一個包含家庭、企業、商業銀行、中央銀行和政府等5個部門在內的動態隨機一般均衡模型,研究銀行數字化轉型對貨幣政策傳導效果的影響,并通過對不同政策目標賦予不同權重,得出銀行數字化水平不同時,哪種政策目標帶來的福利損失最小。

筆者可能的邊際貢獻主要體現在:一是基于銀行數字化降低貸款業務交易成本的假設,研究了銀行數字化轉型對貨幣政策傳導效果的影響。二是研究了銀行數字化通過利率和信貸渠道對不同貨幣政策傳導效果產生的影響。

二、模型構建

(一)家庭

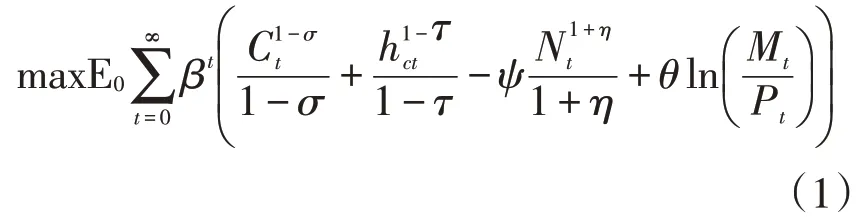

假設經濟中存在著無數無差異性的家庭,可以用代表性家庭來進行分析。在代表性家庭部門中,一般存在跨期消費行為,其最終目標不是追求當期效用最大化,而是追求一生的效用最大化,因此代表性家庭部門通過選擇最終產品的消費、住房的需求,享受更多閑暇時間和增加手中持有實際貨幣余額等形式獲得當期效用,進而最大化其一生的效用。家庭效用函數采用MIU形式,即將貨幣因素納入家庭效用函數。其效用最大化條件:

式(1)為家庭部門的效用函數。其中,E為期望算子;β∈(0,1)為家庭部門的貼現系數;σ為消費替代彈性的倒數;τ為住房消費替代彈性的倒數;ψ為勞動的負效應系數;η為勞動力供給的跨期替代彈性的倒數;θ為家庭所持有的實際貨幣余額在家庭效用函數中的權重;σ為實際貨幣彈性的倒數。設定投資I和資本K之間的關系:

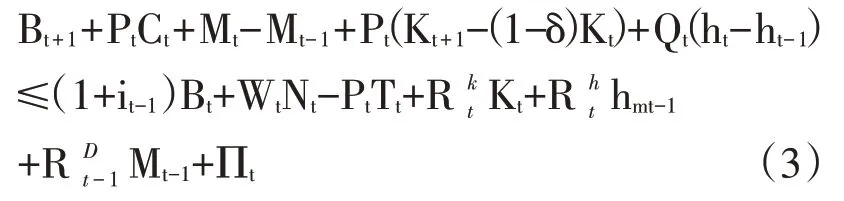

其中,δ為資本折舊率;K為t期家庭的資本存量;I為t期家庭的投資。代表性家庭部門面臨的預算約束方程為:

式(3)中,不等式左邊為家庭現金預算的凈流出,右邊為家庭現金預算的凈流入。其中,R為銀行存款利率;P為以貨幣定價的商品價格;PC為家庭t期的消費支出;Q為t時期住房的名義價格;B為t期家庭持有的名義債券存量,并在t期獲得名義利率i;M為家庭t期持有的貨幣存量;N為家庭在t期可以提供的勞動量;W為勞動者在t期獲得的名義工資;h為t期家庭部門的房產持有總量;房產供給量沖擊服從AR(1)過程,即lnh=ρlnh+ε;h為t-1期家庭擁有的用于生產的房屋資產數量,且h=a*h;Π為t期企業的利潤;T為政府收的一次總付稅。

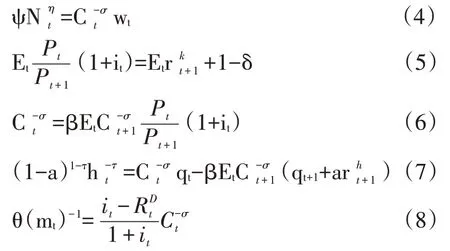

在預算約束條件下,家庭部門選擇C、h、N、M、B以達到效用最大化,一階條件為:

(二)廠商

假設在廠商這個生產部門中存在不完全競爭,將廠商劃分為兩個部門,即中間產品生產部門和最終產品生產部門。中間產品生產部門是由很多廠商構成,并且每一個廠商生產的產品有差異性,每個廠商都需要確定生產要素的投放量并且制定其生產的產品價格,因此假定中間產品生產商處于壟斷競爭市場。最終產品生產部門將所有中間產品部門生產的中間產品進行加工處理,轉化為最終產品供給社會使用,因此最終產品生產部門處于完全競爭市場。

1.最終產品生產部門

最終產品生產部門通過購買由中間產品商生產的中間產品Y(j)來生產社會所需要的最終產品Y。假定最終產品生產部門的生產函數為CES形式,最終產品生產函數:

其中,ε>1代表的是不同中間產品間的替代彈性,式(9)對中間產品加總的方法為Dixit-Stiglitz加總法。由于廠商在經濟活動中的目標總是要追求利益最大化,因而在求解過程中,得到了對第j種中間產品需求的函數:

對式(10)左右同時積分,然后將其代入最終產品生產函數式(9)中,最后可以得到最終產品的價格表達式:

2.中間產品生產部門

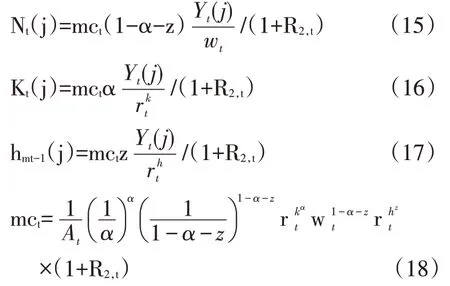

假定中間產品生產部門由連續區間j∈[0,1]的同質廠商構成,且每個中間產品j只能由一個廠商來生產,它們都具有規模報酬不變的C-D生產函數:

其中,l(j)為銀行貸款,貸款利率為R。可以構建函數方程來最小化中間廠間的生產成本:

在生產函數約束下,對N(j)、K(j)、h(j)、mc進行拉格朗日求解,得到最優一階條件:

(三)商業銀行

商業銀行有兩種融資渠道:一是通過銀行存款m向公眾融資;二是通過常備借貸便利向中央銀行貸款b。資金主要有兩種用途,一是放貸給企業l;二是以存款準備金的形式存放在中央銀行m,商業銀行的資產負債表等式為l+m=m+b。

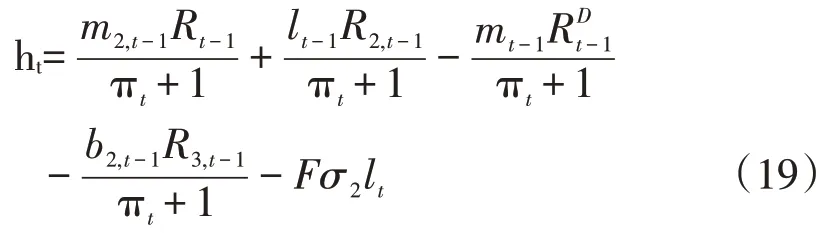

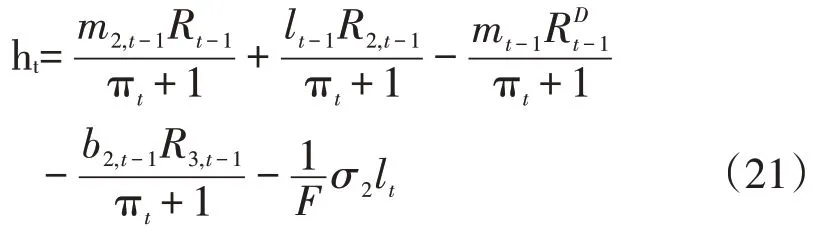

考慮兩種情況下商業銀行面臨的利潤情況,第一種情況為不同數字化水平下商業銀行的實際利潤,第二種情況為當面臨數字化沖擊時商業銀行的實際利潤。不同數字化水平下商業銀行的實際利潤為:

面臨數字化沖擊時商業銀行實際利潤為:

其中,F為銀行的數字化沖擊,假設F遵循AR(1)過程lnF=ρlnF+ε。對、b進行拉格朗日求解可以得到一階條件:

銀行存款和常備借貸便利均是商業銀行的負債,利率定價規則應是無風險利率加上商業銀行的信用風險溢價。銀行數字化后,銀行的安全體系增強,信用風險溢價降低。相對而言,銀行存款利率要低于常備借貸便利利率,利率定價方程分別為:

其中,y為存款利率相對于法定存款準備金利率的溢價部分,y為常備借貸便利利率相對于存款利率的溢價部分。

(四)中央銀行

中央銀行作為貨幣政策制定者,通過運用各種貨幣政策工具來調節和控制貨幣供給量利率,進而實現人民幣幣值穩定和經濟持續穩定增長的最終目標。國外文獻中大多使用利率型貨幣政策規則,而中國貨幣政策規則是采用數量型還是利率型,一直存在著爭議。因而選取兩種類型的貨幣政策規則,來探討它們對中國經濟的影響。

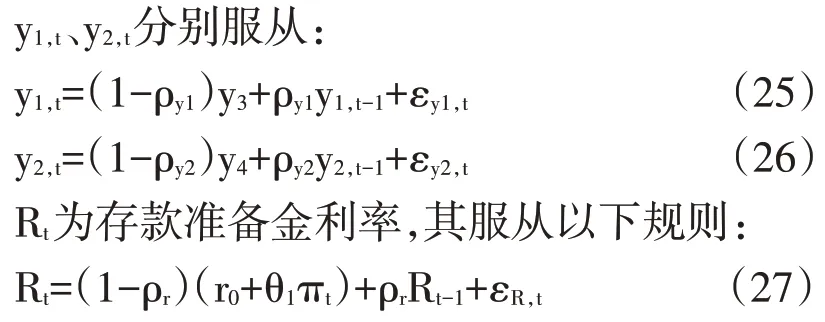

當中央銀行采取數量型貨幣政策規則時,假設貨幣供給增長率遵循下列AR(1)過程:

其中,ρ為貨幣供給量增長率的平滑系數,π是穩態時的通貨膨脹率,ε代表貨幣供給量沖擊。

當中央銀行采取利率型的貨幣政策規則時,假設其遵循如下泰勒規則:

(五)政府部門

中央銀行通過發行貨幣,可以得到鑄幣的收益稅,政府部門可以將這部分收益稅作為收入來源。為簡易分析,假設政府沒有任何支出,也不在債券市場上進行任何操作,只通過一次性總付稅獲得收入。政府的名義預算約束為:

從式(30)可以看出,貨幣存量變化M-M就是政府的名義收入。在政府沒有支出的情況下,一次性總付稅就必須滿足:

如果貨幣增長量是正的,那么一次性總付稅就是負,也就意味著政府將減少其鑄幣稅來一次性補貼給家庭。

(六)均衡條件

一般均衡條件為總產出等于總需求:

其中,C為家庭部門消費的商品,I為家庭進行的資本投資,Fσl為商業銀行在貸款業務中消耗的商品。

三、參數校準和貝葉斯估計

(一)參數校準

對部分參數值的設定采用了參數校準方法,主要參考國內外已有文獻的研究成果,并結合我國實際情況對某些參數的數值進行設定。對沒有進行參數校準的部分采用貝葉斯估計方法來設定參數值。

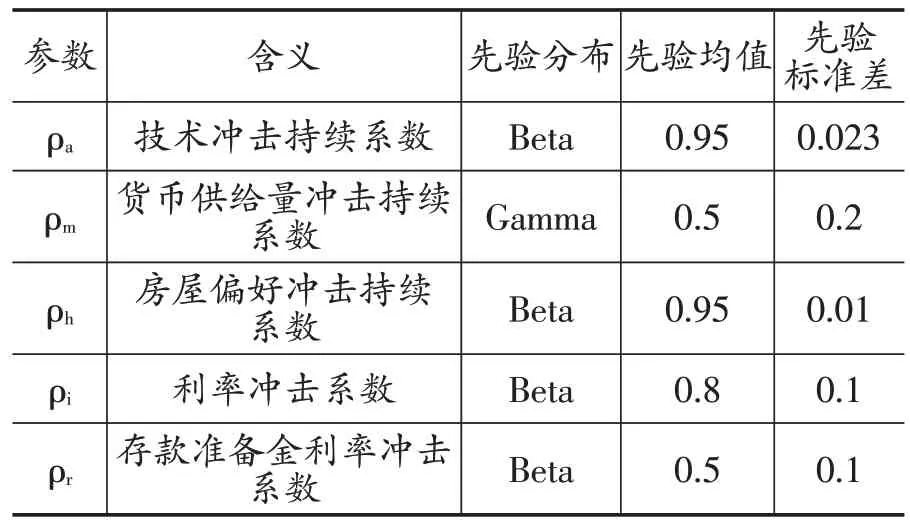

模型求解的所有工作都是基于Matlab R2012a和Dynare4.4.3軟件來完成。國內現有大多數文獻都將家庭效用貼現系數設置在0.9~0.99內,參考馬亞明和劉翠(2014)研究,將代表性家庭的效用貼現系數β設定為0.9,將通貨膨脹缺口系數φ設置為1.5。參考李巍和張志超(2011)將資本產出彈性α設定為0.3,將房屋產出彈性z設定為0.3。國內大多數文獻比如郭娜(2019)將消費替代彈性倒數設置為1,因此也將家庭消費替代彈性的倒數σ設置為1。參考武曉利等(2014)將資本折舊率設定為0.1。參考巴曙松和田磊(2015)將住房消費替代彈性的倒數τ設定為1。根據趙勝民和張瀚文(2018)研究結果,將代表勞動供給彈性的倒數η設定為1。參考大多數文獻將代表勞動的負效應系數ψ設定為1,將代表家庭所持有的實際貨幣余額在家庭效用函數中的權重θ設置為1。參考趙恢林和黃建忠(2019)將不同中間產品間的替代彈性ε設定為6。參考汪勇和李雪松(2019)將租房占總房量的比例a設置為0.67。參考呂江林等(2020)將存款利率與存款準備金利率之差y設置為0.67,存款利率與常備借貸便利利率之差y設置為0.01,存款準備金利率r設置為0.0072。設定穩態時的通貨膨脹率π為0,將價格黏性參數φ設定為0.75。一般而言,商業銀行貸款業務的交易成本在0.1~0.2之間,取值0.1325作為商業銀行的交易成本。將所有外生沖擊的標準方差都設置為1%。對數字化水平F分別取值1、0.5和0.1進行對比,因為隨著銀行數字化水平的提高,銀行在貸款業務中付出的交易成本也就越低,在模型中可通過F取值的降低表現出來。

表1 主要參數校準值

(二)貝葉斯估計

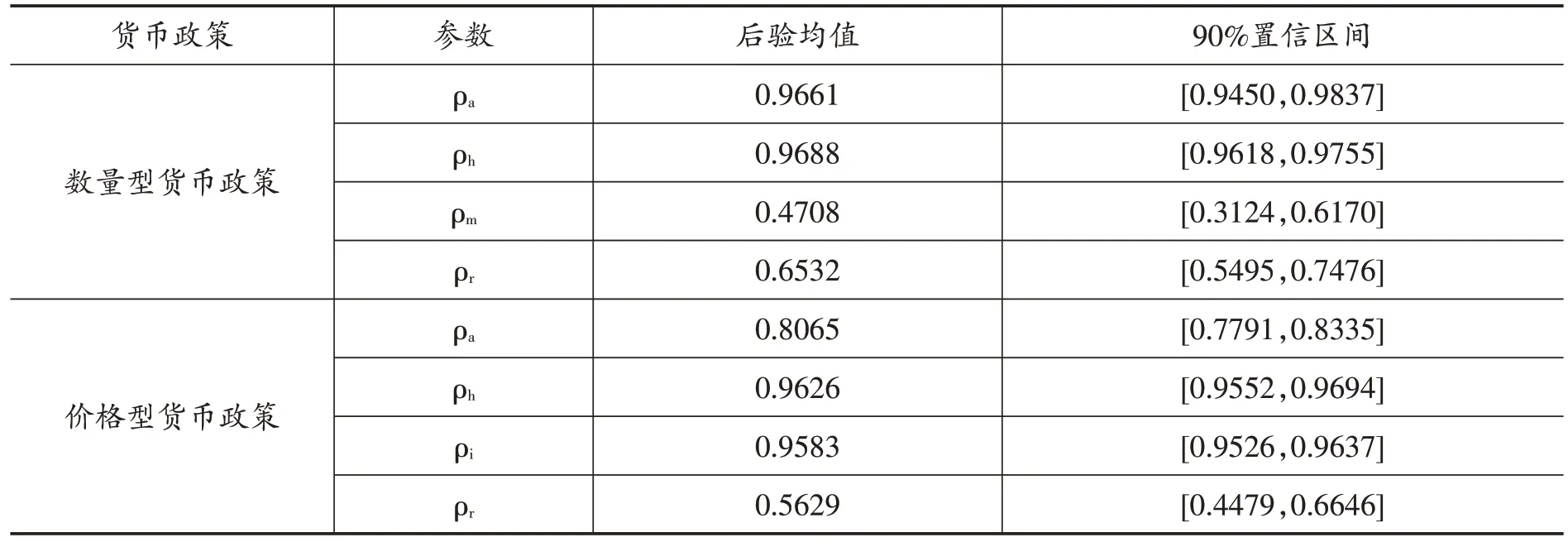

1.先驗分布

對于未校準的參數,采用貝葉斯估計方法進行賦值。考慮到參數先驗分布設定會影響到參數估計結果。因此,參考已有文獻對參數先驗分布進行設定。參照馬亞明和劉翠(2014)研究,設定房屋偏好沖擊持續系數ρ的先驗分布服從Beta分布,均值為0.95,方差為0.01。參考許志偉和劉建豐(2019)將貨幣供給量沖擊持續系數ρ的先驗分布設定為Gamma分布,均值為0.5,方差為0.2。參考呂煒等(2018)將技術沖擊持續系數ρ的先驗分布設定為Beta分布,均值設定為0.95,方差為0.023。參考莊子罐等(2016)設定利率沖擊系數ρ的先驗分布為Beta分布,均值為0.8,方差為0.1。參考呂江林等(2020)設定存款準備金利率沖擊系數ρ的先驗分布為Beta分布,均值為0.5,方差為0.1。

2.后驗分布

基于Matlab 2012a及其嵌套軟件包Dynare4.4.3進行數值模擬。為排除實際數據受到可能存在的季度趨勢影響,首先對宏觀經濟變量的實際數據進行對數化處理,再用HP濾波獲得平穩數據。

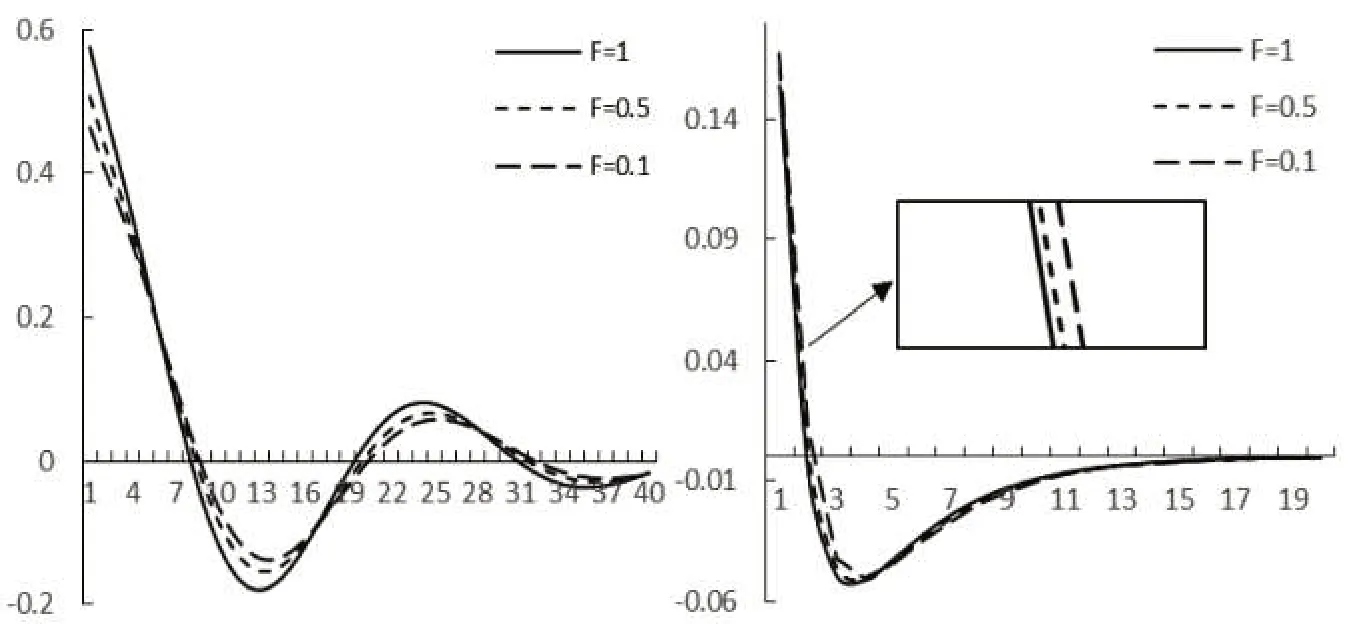

通過對比表2、表3和表4發現,不論貨幣政策慣性與匯率制度如何,先驗分布與后驗分布都存在明顯差異,說明模型參數估計有效。在有效估計的基礎上調整了影響模型結論的參數,并進行了一系列敏感性分析,驗證了研究結論有效性。

表2 參數先驗分布

表3 不同數字化水平下,模型參數貝葉斯估計結果

表4 銀行數字化沖擊時,模型參數貝葉斯估計結果

四、模擬結果分析

(一)不同銀行數字化水平下的貨幣政策傳導效果

通過dynare模擬銀行不同數字化水平下,各經濟變量對貨幣政策的響應程度,從而得出銀行數字化對貨幣政策傳導效果的影響程度。

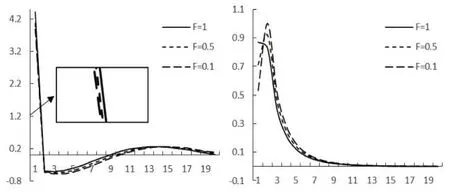

1.銀行數字化對利率的影響

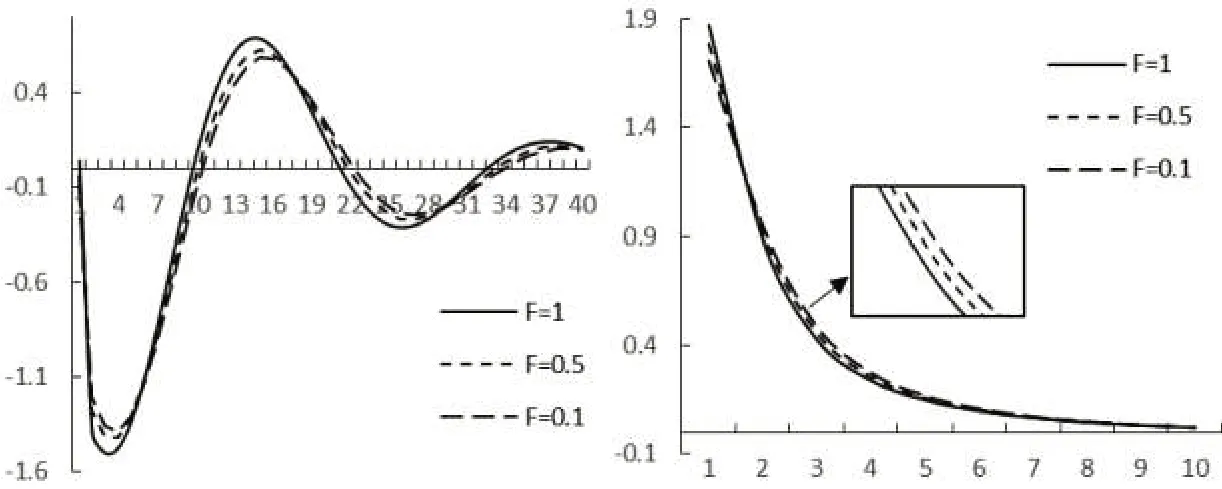

由圖1可知,在實行數量型貨幣政策下,當貨幣政策產生沖擊時利率立即達到最大值,并且隨著數字化水平的提高,利率的最大值越小,說明銀行數字化降低了數量型貨幣政策對利率的影響,即銀行數字化轉型降低了利率對貨幣政策的敏感程度,削弱了貨幣政策通過利率渠道的傳導效果,進而弱化了貨幣政策效果。而在實行價格型貨幣政策情況下,當貨幣政策產生沖擊時,利率隨即達到最大值,并且隨著數字化水平的提高,利率的響應峰值越大,說明銀行數字化加強了貨幣政策對利率的影響,即銀行數字化轉型使得貨幣政策的利率傳導更為有效,當實行依賴于利率進行經濟調控的價格型貨幣政策時,貨幣政策效果得到了強化。

圖1 利率對數量型貨幣政策(左圖)和價格型貨幣政策(右圖)的脈沖響應圖

這與國內大多數研究結果一致。因為數量型貨幣政策主要依靠貨幣數量對經濟進行調節,而隨著數字金融發展,貨幣數量很難被控制和調節,就會導致數量型貨幣政策效果越來越弱。同時,隨著數字金融發展水平提高,人們進入金融市場的門檻降低。隨著越來越多的人加入金融市場,貨幣政策就越容易對人們產生影響,使得貨幣政策的利率傳導機制愈發有效。而價格型貨幣政策主要通過調節市場利率干預宏觀經濟,所以銀行的數字化轉型使得價格型貨幣政策的利率傳導渠道更為有效。

2.銀行數字化對貸款的影響

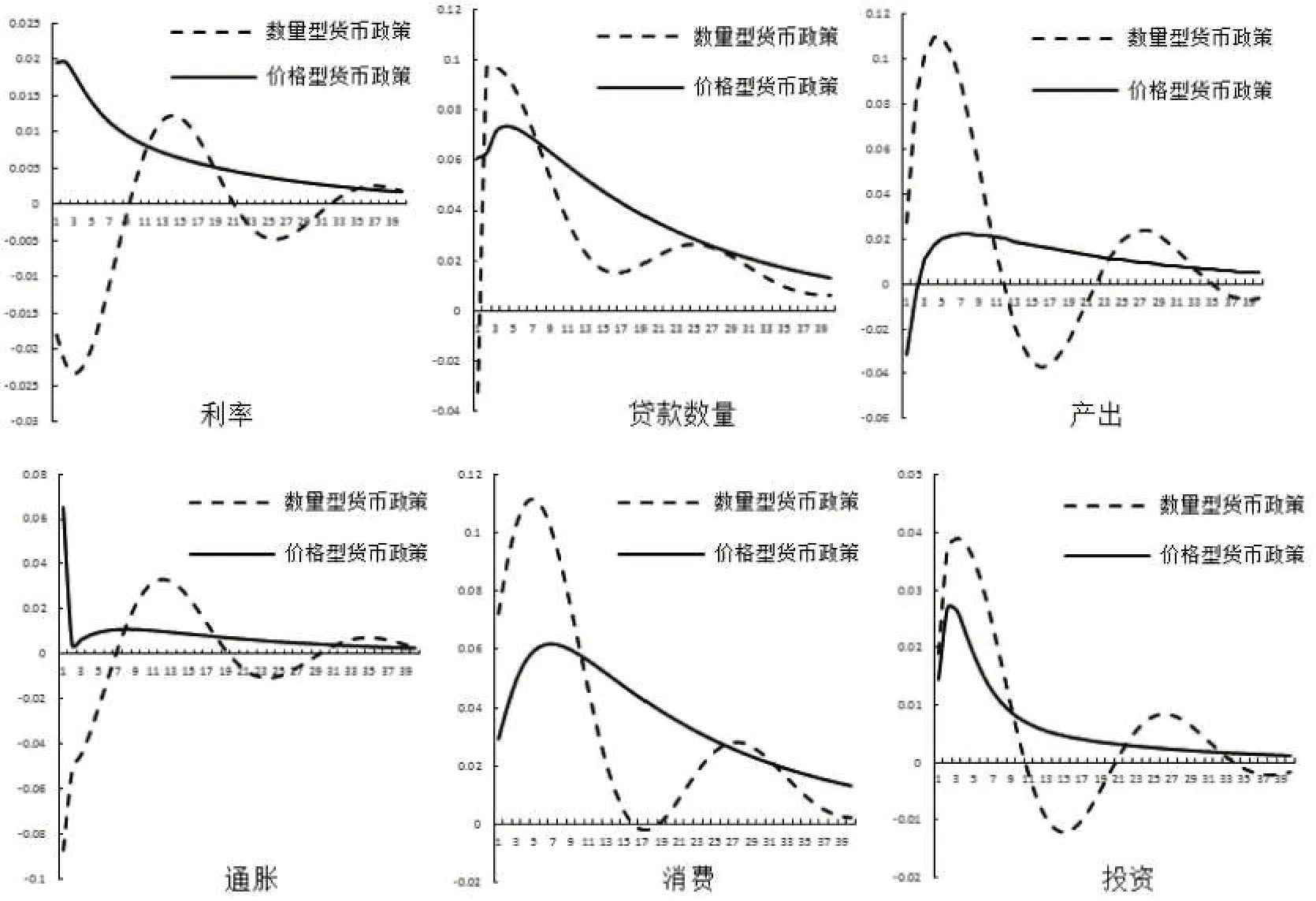

模型模擬結果表明,在實行數量型貨幣政策情況下,貨幣政策沖擊會使企業貸款數量立即達到最大值,并且隨著數字化水平提高,貸款的增加值越小,這說明銀行數字化弱化了數量型貨幣政策的信貸渠道,但在數字化水平較高時,貸款數量回歸穩態的速度也越快,說明銀行數字化在一定程度上降低了數量型貨幣政策對未來經濟情況的影響。在實行價格型貨幣政策時,通過脈沖響應圖可以發現,數字化水平越高,第一期信貸額度增加得越少,但在第二期貸款數量達到峰值,數字化水平越高,貸款數量峰值越大;第二期后貸款數量開始逐漸回歸穩態水平,數字化水平越高時,收斂速度越慢。這表明銀行數字化剛開始削弱了價格型貨幣政策的信貸傳導機制,但強化了貨幣政策對未來經濟的信貸渠道的影響。這不利于央行對當前經濟的調控,甚至會導致貨幣政策與未來經濟情況背道而馳的情況。也就是說,銀行數字化弱化了貨幣政策的信貸渠道效果。結合其他學者的研究發現,數字金融發展也弱化了貨幣政策的信貸渠道,說明銀行數字化在對貨幣政策傳導效果方面的影響與數字金融有很強一致性。結合實際,由于銀行數字化降低了銀行在貸款業務中的交易成本,使得銀行可以更低成本進行更多更安全的貸款業務,減少了信息不對稱帶來的金融摩擦問題,而貨幣政策的信貸渠道恰恰是通過調節貸款的方式對宏觀經濟進行調控。隨著銀行數字化水平提高,銀行放貸數量也越來越多,用于儲備應對風險和流動性的資金也就越來越少,直接減少了貨幣政策調控中介——銀行持有的未用于貸款的資金數量,導致政策剛開始實施時,銀行并沒有像傳統銀行一樣瞬間多出大量可供給的貸款,這也是銀行數字化水平越高但在第一期貸款數量增加值越小的原因,基于此,銀行數字化弱化了貨幣政策的信道渠道效應。

3.銀行數字化對產出的影響

結合圖1、圖2和圖3可以發現,由于銀行數字化同時弱化了數量型貨幣政策的利率渠道和信貸渠道,所以隨著銀行數字化水平提高,貨幣政策對產出的調節能力也就越弱;隨著數字化水平提高,產出的最大值和最小值均小于銀行數字化水平較低時的情況,且無論是否數字化,產出的波動性均較強,持續時間也較長。可以得出結論,銀行數字化弱化了數量型貨幣政策對產出的調控水平。而在實行價格型貨幣政策時,由于銀行數字化強化了價格型貨幣政策的利率渠道,但在前期弱化了價格型貨幣政策的信貸渠道,還增加了信貸渠道的滯后性,兩種渠道分別會對經濟產出產生影響。從圖中可知,前期銀行數字化對信貸渠道的弱化效用強于對利率渠道的強化效用,導致在貨幣政策剛開始實施時,銀行數字化對產出的調控能力減弱。同時由于銀行數字化增加了信貸渠道的滯后性,這也導致對產出的調控也產生了一定滯后性,所以產出的收斂速度較慢。總體來說,銀行數字化對價格型貨幣政策的利率渠道的增強作用弱于對信貸渠道的弱化作用,使得整體上對價格型貨幣政策產生弱化效果。

圖2 信貸對數量型貨幣政策(左圖)和價格型貨幣政策(右圖)的脈沖響應圖

圖3 產出對數量型貨幣政策(左圖)和價格型貨幣政策(右圖)的脈沖響應圖

4.銀行數字化對通脹的影響

通過脈沖響應圖可以看出,對于數量型貨幣政策,由于銀行數字化從利率渠道和信貸渠道兩方面弱化了貨幣政策對產出的調節能力,使得產出對貨幣政策的響應較低,這也導致貨幣政策對通貨膨脹的影響不會太大。在圖中表現為數字化水平越高,通脹水平越低。對于價格型貨幣政策而言,銀行數字化在利率渠道上強化了貨幣政策效果,在信貸渠道上弱化了貨幣政策效果,兩者之間產生了抵消作用,于是在總體上看,銀行數字化并沒有對通貨膨脹水平產生影響。

圖4 物價對數量型貨幣政策(左圖)和價格型貨幣政策(右圖)的脈沖響應圖

綜上所述,當實行數量型貨幣政策時,銀行數字化同時弱化了貨幣政策的利率渠道和信貸渠道,這是因為隨著銀行數字化水平的提高,信息不對稱問題得到了一定緩解,減少了金融摩擦。銀行手中所持有的貨幣數量大幅減少,央行可以控制的貨幣數量變得更少且不明確,而數量型貨幣政策主要通過調節貨幣數量對宏觀經濟進行調節,這就導致了數量型貨幣政策效果大打折扣。而當實行價格型貨幣政策時,隨著銀行數字化轉型,金融市場越來越健全,利率傳導機制更加有效。銀行數字化對價格型貨幣政策利率渠道的強化效用和對信貸渠道的弱化效用在一定程度上抵消,導致在價格型貨幣政策下,銀行數字化并未對產出和通脹水平作出較大干擾。說明銀行數字化對價格型貨幣政策的效果并不明顯,對數量型貨幣政策卻有較大弱化效果。

(二)銀行數字化沖擊下貨幣政策的傳導效果

圖5 銀行數字化沖擊下的脈沖響應圖

可以發現銀行數字化水平的提高對貨幣政策具有一定的替代效果。由于銀行數字化降低了銀行貸款業務的交易成本,銀行貸款利率會降低,會增加企業貸款數量,從而刺激產出的增加。同時銀行數字化水平的提高也加劇了市場競爭力,市場通過增加利率獲取更多投資,刺激了家庭的投資欲望,產出的增加也促進了人們的消費水平。消費增加、產出增加也激發了通貨膨脹。銀行數字化產生了正向的貨幣政策效果,對貨幣政策產生了替代效用。在實行數量型貨幣政策時,銀行數字化帶來的經濟波動較大,而在價格型貨幣政策下,銀行數字化帶來的波動較小且收斂速度較快。在銀行數字化水平日益提高的今天,價格型貨幣政策對于經濟的穩定性更好。

(三)福利損失分析

為進一步分析各種政策組合的實施效果,運用損失函數法進行政策組合的福利分析。考慮到中國貨幣政策的主要目標為“穩物價,促增長”,所以假設貨幣政策目標就是通貨膨脹和產出缺口波動的損失最小化。福利損失函數設定為:

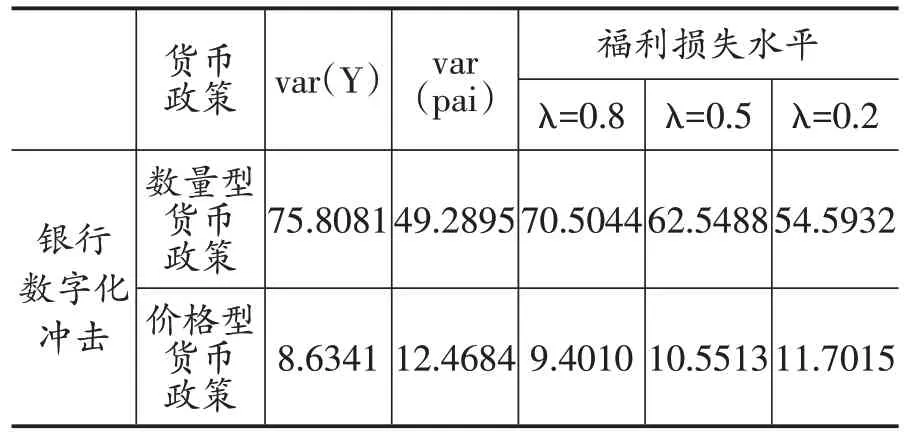

其中,L 代表社會福利損失,Var(π)和 Var(Y)分別為通貨膨脹和產出的方差,參數λ表示為保持通貨膨脹相對穩定的權重系數。得到福利損失的計算方式后,需要設定物價權重λ,以實現對福利損失的計算。根據上述實證結果可知,隨著銀行數字化水平的提高,貨幣政策傳導效果減弱。因此,如何權衡“經濟增長”與“穩定物價”目標變得非常重要。根據《中國貨幣政策執行報告》可以發現,在不同時期物價與增長的權重不同。其中,2008 年全球金融危機以前比較注重“穩定物價”目標,之后比較注重“經濟增長”目標,尤其是新冠肺炎疫情以來對“經濟增長”目標的重視程度大幅上升。分別取權重λ為0.8、0.5、0.2,對福利損失進行了計算。

由表5 可看出,當實行數量型貨幣政策時,隨著銀行數字化水平提高,不論是注重“經濟增長”還是注重“穩物價”,銀行數字化都減少了社會福利損失水平;無論銀行數字化水平的高低,當政府以“經濟增長”為目標時,福利損失水平都要低于以“穩物價”為目標時。當實行價格型貨幣政策時,隨著數字化水平提高,無論是以“促增長”為主要目標,還是以“穩物價”為主要目標,銀行數字化都減少了福利損失水平;以“促增長”為主要目標的福利損失水平要高于以“穩物價”為主要目標,所以當實行價格型貨幣政策時,政府應更注重于“穩物價”,這與實行數量型貨幣政策時的目標相反。對比兩種貨幣政策可以發現,銀行數字化對數量型貨幣政策福利損失的影響水平要高于對價格型貨幣政策的影響水平,但無論數字化水平如何,價格型貨幣政策的福利損失水平都要遠低于數量型貨幣政策時的福利損失水平,即使是數字化水平較高時的數量型貨幣政策,其福利損失水平都要遠高于傳統銀行時價格型貨幣政策的福利損失水平。可以得出結論,無論數字化水平高低,也無論政府是以“促增長”為主要經濟目標還是以“穩物價”為主要經濟目標,價格型貨幣政策在福利損失水平上都要優于數量型貨幣政策。

表5 不同貨幣政策導致的福利損失

由表6可以得出結論,銀行數字化沖擊導致福利水平損失,且當實行數量型貨幣政策時,銀行數字化沖擊所導致的福利損失高于實行價格型貨幣政策時。對于數量型貨幣政策而言,當以“穩物價”為主要經濟目標時,銀行數字化沖擊帶來的福利損失水平要高于以“促增長”為主要經濟目標時的福利損失水平。當實行價格型貨幣政策時,銀行數字化沖擊對以“促增長”為主要目標時的福利損失高于以“穩物價”為主要目標時的福利損失水平。可以得出結論,當實行數量型貨幣政策時,應以“促增長”為主要經濟目標,當實行價格型貨幣政策時,應以“穩物價”為主要經濟目標,同時,無論政府注重哪種經濟目標,當面臨銀行數字化沖擊時,價格型貨幣政策福利損失都要低于數量型貨幣政策福利損失。

表6 銀行數字化沖擊導致的福利損失

五、結論和啟示

驗證了銀行數字化影響貨幣政策傳導效果的雙重路徑的理論邏輯。得出以下結論:(1)銀行數字化會增加產出水平,擴張企業信貸規模,刺激消費和投資,但同時也強化了通貨膨脹,這無疑會對貨幣政策效果產生一定的替代效應,使得貨幣政策不能完全達到預期目標。同時,銀行數字化沖擊對數量型貨幣政策的影響較大,產生的波動性較強,對價格型貨幣政策產生的影響較平緩。(2)銀行數字化水平的提高弱化了數量型貨幣政策的利率渠道和信貸渠道,使得數量型貨幣政策的傳導效果打了折扣;而對于價格型貨幣政策,銀行數字化弱化了信貸渠道,但強化了利率渠道,兩種效果具有一定抵消作用,導致銀行數字化對價格型貨幣政策的影響效果不大,僅僅弱化了價格型貨幣政策對產出的調節效果,對通貨膨脹的調節幾乎沒有影響。不同數字化水平下,產出的變動和信貸的變動趨勢相近,表明當實行價格型貨幣政策時,銀行數字化主要通過信貸渠道影響貨幣政策傳導。總體而言,銀行數字化對價格型貨幣政策的影響較小。(3)銀行數字化還會對福利損失產生影響,銀行數字化水平越高,貨幣政策的福利損失越低。同時,無論銀行數字化水平高低和注重哪種經濟目標,價格型貨幣政策的福利損失水平都要明顯低于數量型貨幣政策。

根據以上結論得到如下啟示。第一,銀行數字化對數量型貨幣政策的弱化效果更為明顯,而對價格型貨幣政策的弱化效果要小得多,所以從減少銀行數字化對貨幣政策傳導效果影響的角度看,采用價格型貨幣政策會優于數量型貨幣政策。第二,銀行數字化主要通過信貸渠道弱化了價格型貨幣政策的傳導效果,所以在制定貨幣政策時可以強化借助利率渠道調控宏觀經濟。第三,當實行價格型貨幣政策時,應更加注重“穩物價”目標,這樣會使得貨幣政策帶來的福利損失水平更低。

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

Coco薇(2016年8期)2016-10-09 02:11:50

創新作文(小學版)(2016年20期)2016-08-22 09:11:22