考慮需求側(cè)靈活性資源參與的國內(nèi)外電力輔助服務(wù)市場機(jī)制研究綜述

2022-10-09 11:30:02許高秀蔣傳文

浙江電力 2022年9期

許高秀,鄧 暉,房 樂,龔 開,王 旭,蔣傳文

(1.電力傳輸與功率變換控制教育部重點(diǎn)實(shí)驗(yàn)室(上海交通大學(xué)),上海 200240;2.國網(wǎng)浙江省電力有限公司電力科學(xué)研究院,杭州 310014;3.國網(wǎng)浙江省電力有限公司電力市場仿真實(shí)驗(yàn)室,杭州 310014)

0 引言

在電源側(cè)可調(diào)節(jié)資源日益稀缺化的背景下,挖掘網(wǎng)、荷、儲(chǔ)各側(cè)資源主動(dòng)參與新型電力系統(tǒng)調(diào)節(jié)具有重要意義。屋頂太陽能光伏、分布式電池儲(chǔ)能系統(tǒng)、可控負(fù)荷等需求側(cè)靈活性資源被視作未來支撐新型電力系統(tǒng)運(yùn)行的重要手段之一,可以有效應(yīng)對(duì)高比例可再生清潔能源并網(wǎng)帶來的挑戰(zhàn)。需求側(cè)靈活性資源可通過需求響應(yīng)的方式參與到電力市場[1],在各國已有一定的實(shí)踐。近年來,通過VPP(虛擬電廠)[2]等方式將各類需求側(cè)靈活性資源聚合后參與電力市場逐漸成為熱點(diǎn)。

部分學(xué)者對(duì)市場環(huán)境下各類需求側(cè)靈活性資源的控制運(yùn)營策略進(jìn)行了研究,主要集中在EV(電動(dòng)汽車)、溫控負(fù)荷、高耗能負(fù)載、分布式儲(chǔ)能等需求側(cè)資源的優(yōu)化調(diào)度。文獻(xiàn)[3]建立通用虛擬電池模型刻畫集群EV和暖通空調(diào)的靈活性,以此構(gòu)建優(yōu)化調(diào)度模型;文獻(xiàn)[4]評(píng)估了集群EV 參與電力輔助服務(wù)的調(diào)節(jié)能力與潛在經(jīng)濟(jì)價(jià)值及環(huán)保價(jià)值;文獻(xiàn)[5]對(duì)溫控負(fù)荷提供電力系統(tǒng)輔助服務(wù)的關(guān)鍵技術(shù)進(jìn)行綜述;文獻(xiàn)[6]分析了數(shù)據(jù)中心參與需求側(cè)資源調(diào)度的可行性。分布式儲(chǔ)能是當(dāng)前各國需求側(cè)資源聚合商參與現(xiàn)貨市場中最主要的資源。文獻(xiàn)[7]基于現(xiàn)貨市場,提出將不同的分布式儲(chǔ)能進(jìn)行聚合的最優(yōu)組合策略,并通過租賃服務(wù)與風(fēng)電協(xié)調(diào)參與電能量-調(diào)頻市場;文獻(xiàn)[8]基于狀態(tài)勢博弈理論,提出一種適用于分布式儲(chǔ)能匯聚調(diào)頻的完全分布式協(xié)同優(yōu)化算法。部分學(xué)者在優(yōu)化策略研究中考慮需求側(cè)資源市場參與積極性的提升方法。文獻(xiàn)[9]在構(gòu)建協(xié)同優(yōu)化模型時(shí),考慮電池壽命損害對(duì)車主參與電網(wǎng)互動(dòng)意愿的影響;文獻(xiàn)[10]針對(duì)當(dāng)前補(bǔ)償價(jià)格無法調(diào)動(dòng)EV的市場參與積極性的問題,提出考慮替代效應(yīng)的調(diào)頻資源報(bào)價(jià)修正方式;文獻(xiàn)[11]研究配備分布式儲(chǔ)能的EV 停車場聚合EV 參與電力現(xiàn)貨市場,在注重EV車主舒適度的同時(shí),所建立的運(yùn)行策略模型考慮EV車主與停車場運(yùn)營商的利益最大化。

實(shí)現(xiàn)需求側(cè)靈活性資源參與電力市場的技術(shù)難點(diǎn)之一在于需求側(cè)資源的相互協(xié)調(diào),主要問題是需求側(cè)用戶的用能不確定。文獻(xiàn)[12]運(yùn)用區(qū)塊鏈技術(shù)設(shè)計(jì)了基于鏈碼的高能耗用戶參與調(diào)頻市場鏈上交易的流程,并構(gòu)建計(jì)及高耗能用戶調(diào)頻風(fēng)險(xiǎn)的出清模型;文獻(xiàn)[13]提出一種基于網(wǎng)絡(luò)物理系統(tǒng)理論的需求側(cè)資源多層次、多時(shí)間尺度建模方法;文獻(xiàn)[14]采用數(shù)據(jù)驅(qū)動(dòng)的分布魯棒機(jī)會(huì)約束對(duì)EV調(diào)峰能力的不確定性進(jìn)行描述,并將充電樁分為公共充電樁和專用充電樁,構(gòu)建充電運(yùn)營商參與調(diào)峰市場的投標(biāo)策略;文獻(xiàn)[15]基于聚合商與不同資源的合同,構(gòu)建需求側(cè)資源的最優(yōu)調(diào)度模型,將得到的調(diào)度計(jì)劃作為輸入對(duì)需求側(cè)資源的綜合負(fù)荷進(jìn)行預(yù)測。

從當(dāng)前國內(nèi)外市場實(shí)踐看,聚合形式是需求側(cè)靈活性資源參與電力現(xiàn)貨市場的主要方式,包括VPP、負(fù)荷聚合商、綜合能源商等。國內(nèi)外已有關(guān)于將不同類別的資源聚合以適應(yīng)當(dāng)前的現(xiàn)貨市場機(jī)制的研究。文獻(xiàn)[16]將多元小微主體聚合成一個(gè)VPP,構(gòu)建VPP參與日前能量市場與輔助服務(wù)市場聯(lián)合競價(jià)策略的主從博弈模型;文獻(xiàn)[17]提出一種負(fù)荷聚合商參與的源荷聯(lián)動(dòng)調(diào)峰輔助服務(wù)市場框架。在聚合資源類別上,當(dāng)前研究主要集中于將同類資源單獨(dú)聚合,這與當(dāng)前國內(nèi)外相關(guān)市場機(jī)制的規(guī)定一致。文獻(xiàn)[18]研究不同聚合商參與調(diào)頻輔助服務(wù)的備用優(yōu)化與實(shí)時(shí)調(diào)度,驗(yàn)證了聚合不同類別的負(fù)荷進(jìn)行聯(lián)合調(diào)度可實(shí)現(xiàn)相互支撐,從而提高整體經(jīng)濟(jì)效益。

需求側(cè)靈活性資源的特性使其在電力輔助服務(wù)市場上存在巨大潛力。近年來,需求側(cè)靈活性資源在政策支持、市場機(jī)制、互動(dòng)方式等方面已發(fā)生深刻變化。我國仍處于電力市場化改革初期,國內(nèi)尚無成熟運(yùn)行的電力現(xiàn)貨市場,輔助服務(wù)市場建設(shè)仍然處于探索階段,因此對(duì)國外需求側(cè)靈活性資源參與輔助服務(wù)市場的成熟經(jīng)驗(yàn)進(jìn)行分析總結(jié)意義重大。

基于此,本文對(duì)目前國內(nèi)外典型輔助服務(wù)市場機(jī)制的相關(guān)研究與實(shí)踐進(jìn)行調(diào)研與綜述。分別介紹國內(nèi)外現(xiàn)有的需求側(cè)靈活性資源參與電力輔助服務(wù)市場交易的機(jī)制,總結(jié)輔助服務(wù)市場與能量市場出清協(xié)調(diào)機(jī)制及當(dāng)前市場運(yùn)營存在的問題,并對(duì)未來我國需求側(cè)靈活性資源利用的推進(jìn)與發(fā)展進(jìn)行分析與展望。

1 國內(nèi)需求側(cè)靈活性資源參與電力輔助服務(wù)市場的研究

我國對(duì)于需求側(cè)靈活性資源參與輔助服務(wù)市場的探究始于2017年由國家能源局印發(fā)的《完善電力輔助服務(wù)補(bǔ)償(市場)機(jī)制工作方案》(國能發(fā)監(jiān)管〔2017〕67號(hào))[19],該方案不僅在政策上豐富了電力輔助服務(wù)市場的參與主體,也為分布式儲(chǔ)能等需求側(cè)靈活性資源參與電力輔助服務(wù)市場提供了保障。在地方政策方面,部分地區(qū)開放了需求側(cè)靈活性資源參與電力輔助服務(wù)市場。華北、江蘇、浙江、廣東等地區(qū)還針對(duì)需求側(cè)靈活性資源制定了相關(guān)細(xì)則。

1.1 調(diào)峰市場

需求側(cè)靈活性資源能夠在電網(wǎng)調(diào)峰能力不足時(shí)調(diào)整自身運(yùn)行曲線,提供調(diào)峰服務(wù)。本節(jié)從市場準(zhǔn)入、報(bào)價(jià)出清、結(jié)算分?jǐn)側(cè)齻€(gè)方面介紹我國調(diào)峰市場機(jī)制。

1.1.1 市場準(zhǔn)入

各省市對(duì)于需求側(cè)靈活性資源參與調(diào)峰市場的形式普遍采取聚合方式,部分地區(qū)滿足準(zhǔn)入技術(shù)條件的主體可作為第三方獨(dú)立主體參與,例如華北、浙江等地[20-22]。部分地區(qū)針對(duì)需求側(cè)靈活性資源單獨(dú)設(shè)置市場交易品種,例如山東[23-24]、上海[25]兩地調(diào)峰市場增加VPP 有償調(diào)峰的交易品種。江蘇地區(qū)允許需求側(cè)靈活性資源以綜合能源服務(wù)商的形式參與江蘇電力啟停調(diào)峰市場交易[26],也可以VPP 的形式參與電力市場用戶可調(diào)負(fù)荷輔助服務(wù)市場[27]。

在準(zhǔn)入技術(shù)條件方面,當(dāng)前各省市設(shè)置相對(duì)保守,但也有地區(qū)開始進(jìn)行逐步降低準(zhǔn)入條件的實(shí)踐。例如:華北市場要求需求側(cè)資源參與調(diào)峰市場需具備穩(wěn)定提供不少于10 MW調(diào)節(jié)電力、30 MWh調(diào)節(jié)電量的能力;河北南部電網(wǎng)將此技術(shù)限制降低為獨(dú)立主體調(diào)節(jié)容量不小于2 MW、調(diào)節(jié)總量不低于2 MWh,聚合商調(diào)節(jié)容量不小于5 MW、調(diào)節(jié)總量不低于5 MWh。各省市調(diào)峰輔助市場規(guī)則中需求側(cè)靈活性資源準(zhǔn)入條件匯總?cè)绫?所示。

表1 需求側(cè)靈活性資源參與調(diào)峰輔助市場準(zhǔn)入條件匯總

1.1.2 報(bào)價(jià)出清

各地的報(bào)價(jià)出清方式包括按邊際價(jià)格出清及按申報(bào)價(jià)格出清。華北方面需求側(cè)靈活性資源僅需每日申報(bào)其基準(zhǔn)充/用電功率(MW)、充/用電容量(MWh)等技術(shù)參數(shù),暫不開展價(jià)格申報(bào),作為市場出清價(jià)格的接受者參與省網(wǎng)市場,在市場預(yù)出清價(jià)格較高時(shí)進(jìn)行調(diào)用[20],從而形成全天24 h充/用電曲線。

浙江市場則以華東區(qū)域“兩個(gè)細(xì)則”耦合方式開展,需求側(cè)靈活性資源需向調(diào)度機(jī)構(gòu)報(bào)送填谷/削峰調(diào)峰價(jià)格(元/MWh)及日96點(diǎn)可填谷/削峰調(diào)節(jié)容量(MWh),調(diào)度機(jī)構(gòu)按照調(diào)用成本最低方式完成預(yù)出清。

江蘇方面采用按申報(bào)價(jià)格出清方案,市場主體除申報(bào)技術(shù)參數(shù)外,還需申報(bào)調(diào)節(jié)價(jià)格,采用集中競價(jià)的方式,按照調(diào)節(jié)價(jià)格由低到高排序后出清。初期設(shè)置報(bào)價(jià)上限,中長期可調(diào)負(fù)荷輔助服務(wù)交易報(bào)價(jià)上限按照峰、谷、平時(shí)間段確定,谷段、平段、峰段報(bào)價(jià)上限分別為250 元/MWh、600 元/MWh、900 元/MWh;短期可調(diào)負(fù)荷輔助服務(wù)交易報(bào)價(jià)上限則按需求時(shí)段長度確定。

1.1.3 結(jié)算分?jǐn)?/p>

需求側(cè)靈活性資源獲得的調(diào)峰服務(wù)費(fèi)用均由新能源企業(yè)和未中標(biāo)常規(guī)機(jī)組按照輔助服務(wù)調(diào)用時(shí)段運(yùn)行機(jī)組發(fā)電量(或電費(fèi))的比例進(jìn)行分?jǐn)偂楣膭?lì)需求側(cè)資源參與市場并提升結(jié)算準(zhǔn)確率,華北市場設(shè)計(jì)的調(diào)峰費(fèi)用計(jì)算公式為:

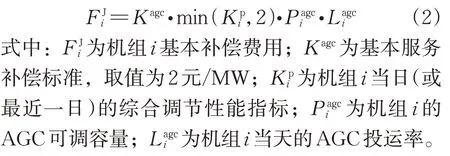

式中:Fi,t為t時(shí)段市場主體i調(diào)峰費(fèi)用;Kt為t時(shí)段市場系數(shù),取該時(shí)段火電機(jī)組平均負(fù)荷率的倒數(shù),其值總大于1;為t時(shí)段市場主體i平均響應(yīng)功率(MW),其值為市場主體i在該時(shí)段平均用電負(fù)荷與平均基線負(fù)荷之差;為t時(shí)段市場主體i申報(bào)的充/用電功率(MW);為調(diào)峰貢獻(xiàn)率;為實(shí)際結(jié)算的充/用電功率;為t時(shí)段市場調(diào)峰服務(wù)邊際出清價(jià)格的算術(shù)平均值(元/MWh);tc為市場出清時(shí)段,取1 h。

此外,部分市場對(duì)包括需求側(cè)靈活性資源在內(nèi)的輔助服務(wù)市場主體規(guī)定了較為明確的偏差考核方法。例如,浙江市場對(duì)無法提供輔助服務(wù)的中標(biāo)主體實(shí)施兩倍考核費(fèi)用懲罰,對(duì)于性能不達(dá)標(biāo)的主體按差異形成不同的補(bǔ)償方案。

1.2 調(diào)頻市場

我國各省市調(diào)頻輔助服務(wù)市場大多采用“兩個(gè)細(xì)則”作為運(yùn)行規(guī)則,僅允許燃煤火電機(jī)組參與調(diào)頻市場競爭。而隨著分布式儲(chǔ)能、EV、柔性負(fù)荷的增加,需求側(cè)靈活性資源在調(diào)頻輔助服務(wù)中的價(jià)值已得到廣泛認(rèn)可,因此亟需進(jìn)一步完善相關(guān)市場機(jī)制。

江蘇省調(diào)頻輔助服務(wù)市場允許提供綜合能源服務(wù)的第三方機(jī)構(gòu)參與[28],甘肅、廣東等地則允許電化學(xué)儲(chǔ)能設(shè)施參與調(diào)頻市場響應(yīng),這為需求側(cè)靈活性資源聚合參與調(diào)頻市場競爭提供了可能。

1.2.1 市場準(zhǔn)入

當(dāng)前在準(zhǔn)入技術(shù)條件上,江蘇調(diào)頻市場要求具備AGC(自動(dòng)發(fā)電控制)調(diào)節(jié)能力的綜合能源服務(wù)商匯集單站容量達(dá)到充/放電功率5 MW以上的儲(chǔ)能電站,匯集總?cè)萘窟_(dá)到充/放電功率10 MW以上、持續(xù)時(shí)間2 h以上。

1.2.2 報(bào)價(jià)出清

目前需求側(cè)主體只需申報(bào)是否參與調(diào)頻市場,作為市場出清價(jià)格的接受者,根據(jù)“七日綜合調(diào)頻性能指標(biāo)”由高到低排序后出清,最終出清價(jià)格為市場最高成交價(jià)PM與市場補(bǔ)償標(biāo)準(zhǔn)KM的乘積,其中市場補(bǔ)償標(biāo)準(zhǔn)KM取值為1。

1.2.3 結(jié)算分?jǐn)?/p>

不同省市調(diào)頻市場的結(jié)算機(jī)制存在較大差異,主要在于是否考慮對(duì)預(yù)留調(diào)頻容量的機(jī)會(huì)成本進(jìn)行補(bǔ)償。

1)江蘇調(diào)頻補(bǔ)償費(fèi)用由發(fā)電廠按當(dāng)月平均運(yùn)行容量的比例分?jǐn)偅ɑ狙a(bǔ)償費(fèi)用和調(diào)用補(bǔ)償費(fèi)用。基本補(bǔ)償費(fèi)用依據(jù)調(diào)頻性能、調(diào)頻容量及投運(yùn)率計(jì)算,其計(jì)算公式為:

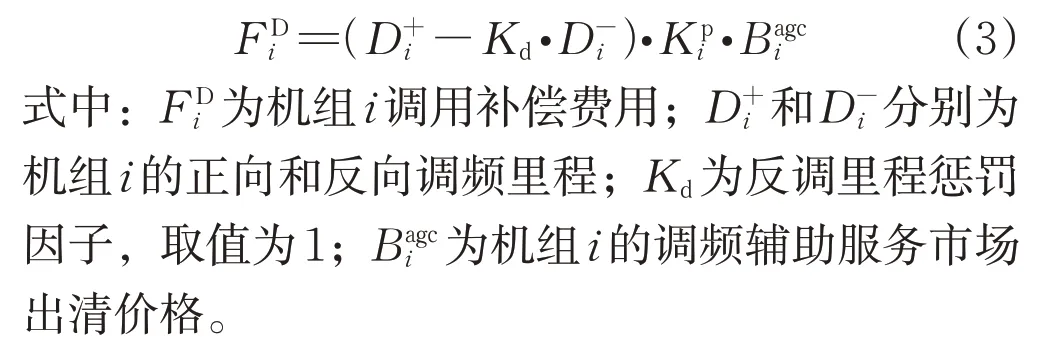

調(diào)用補(bǔ)償費(fèi)用依據(jù)調(diào)頻里程、調(diào)頻性能及里程單價(jià)計(jì)算,其計(jì)算公式為:

2)甘肅省調(diào)頻市場則僅對(duì)提供調(diào)頻服務(wù)的調(diào)頻里程進(jìn)行補(bǔ)償[29],其計(jì)算公式如下:

式中:F為調(diào)頻里程補(bǔ)償費(fèi)用;Di為中標(biāo)單元在第i個(gè)交易周期提供的調(diào)頻里程;ρi為第i個(gè)交易周期的里程出清價(jià)格;ki為中標(biāo)單元第i個(gè)交易周期的AGC綜合性能指標(biāo)平均值;n為交易周期數(shù)。

1.3 備用市場

備用是電力系統(tǒng)運(yùn)行時(shí)需要并網(wǎng)主體通過預(yù)留調(diào)節(jié)容量以保證電力系統(tǒng)可靠供電所提供的服務(wù),包括旋轉(zhuǎn)備用和非旋轉(zhuǎn)備用兩部分[30]。國內(nèi)外關(guān)于需求側(cè)資源參與備用市場的研究主要集中于市場優(yōu)化協(xié)調(diào)策略制定[31]、備用容量需求確定[32-33]、備用服務(wù)風(fēng)險(xiǎn)評(píng)估[34]等。當(dāng)前我國僅東北、浙江和南方區(qū)域開展備用輔助服務(wù)市場模擬試運(yùn)行。南方區(qū)域明確儲(chǔ)能電站和VPP 以第三方主體參與跨省備用市場交易,但尚無相關(guān)細(xì)則及實(shí)踐。

浙江備用輔助服務(wù)市場建設(shè)參照美國PJM(賓夕法尼亞-新澤西-馬里蘭)互聯(lián)市場模式,將備用服務(wù)的交易品種分為一級(jí)備用和二級(jí)備用。具體市場組織流程為:在日前市場階段,開展電能、二級(jí)備用聯(lián)合優(yōu)化出清;實(shí)時(shí)市場階段,開展電能、一級(jí)備用以及調(diào)頻聯(lián)合優(yōu)化出清。目前,浙江備用輔助服務(wù)市場部分機(jī)制和系統(tǒng)功能仍在完善過程中,一級(jí)備用和二級(jí)備用的日前市場價(jià)格僅作參考,暫未開展實(shí)際結(jié)算,且備用報(bào)價(jià)主要為備用容量報(bào)價(jià)。由于尚未放開需求側(cè)靈活性資源參與市場,目前僅涉及發(fā)電側(cè)市場主體的旋轉(zhuǎn)備用服務(wù),而發(fā)電側(cè)旋轉(zhuǎn)備用的調(diào)用成本接近為零。當(dāng)前備用服務(wù)在聯(lián)合出清時(shí)采用零價(jià)代入的方法,尚不適用于需求側(cè)靈活性資源,需針對(duì)不同備用資源的成本差異,進(jìn)一步細(xì)化備用資源定價(jià)機(jī)制。

1.4 國內(nèi)現(xiàn)階段市場機(jī)制分析

就國內(nèi)市場而言,需求側(cè)靈活性資源在國內(nèi)市場中主要提供以削峰為目的的需求響應(yīng)服務(wù),部分地區(qū)雖已允許其通過聚合方式參與省級(jí)調(diào)峰市場及調(diào)頻市場,但在實(shí)施過程中仍存在一些問題。

1)市場競爭力有限。盡管需求側(cè)靈活性資源已參與多省市的調(diào)峰市場交易,然而由于調(diào)節(jié)容量的限制,需求側(cè)資源往往缺少市場競價(jià)優(yōu)勢,在多地市場僅作為價(jià)格接受者參與市場交易。上海、山東、江蘇等地雖允許報(bào)價(jià),但單獨(dú)設(shè)置VPP 調(diào)峰產(chǎn)品,需求側(cè)資源調(diào)峰交易僅能在相應(yīng)框架內(nèi)進(jìn)行,無法與其他調(diào)峰產(chǎn)品聯(lián)合報(bào)價(jià)出清,且具體的VPP 調(diào)峰產(chǎn)品需求量由市場調(diào)度機(jī)構(gòu)認(rèn)定。

2)市場考核風(fēng)險(xiǎn)高。需求側(cè)資源參與市場往往需要通過第三方聚合商,這對(duì)聚合商的集中管控技術(shù)以及其與終端用戶之間的電力數(shù)據(jù)通信技術(shù)有較高要求,且當(dāng)前需求側(cè)整體預(yù)測偏差較大,使得需求側(cè)盈利能力有限。同時(shí)由于其市場競爭力較為有限,作為市場價(jià)格接受者參與市場時(shí)以調(diào)峰輔助服務(wù)市場出清價(jià)格進(jìn)行結(jié)算,其市場收益往往無法完全覆蓋偏差考核費(fèi)用,這使得聚合商參與市場的積極性不高。

3)交易規(guī)則仍需完善,主要體現(xiàn)在市場主體及準(zhǔn)入、響應(yīng)性能指標(biāo)、交易品種設(shè)置等方面。在市場主體及準(zhǔn)入方面,我國調(diào)頻及備用市場僅引入發(fā)電側(cè)資源提供有償調(diào)頻服務(wù),尚未明確需求側(cè)資源在調(diào)頻市場以及備用市場的主體地位,需求側(cè)資源參與多類型輔助服務(wù)市場受到限制。在響應(yīng)性能指標(biāo)方面,當(dāng)前市場對(duì)于相關(guān)性能指標(biāo)的設(shè)置未能體現(xiàn)不同資源的性能差異性,需求側(cè)靈活性資源無法體現(xiàn)出其在輔助服務(wù)上的綜合性能優(yōu)勢。在交易品種設(shè)置方面,需求側(cè)靈活性資源主要參與需求響應(yīng)服務(wù)、調(diào)峰服務(wù),未能有效發(fā)揮其資源在多場景應(yīng)用上的優(yōu)勢。

2 國外需求側(cè)靈活性資源參與電力輔助服務(wù)市場的研究

國外已有較為成熟的電力輔助服務(wù)市場,需求側(cè)靈活性資源是其輔助服務(wù)市場的重要參與主體之一。成熟的電力市場不單獨(dú)設(shè)置調(diào)峰市場,而是通過其現(xiàn)貨市場中的實(shí)時(shí)平衡市場或平衡機(jī)制,以實(shí)時(shí)電價(jià)的變化引導(dǎo)市場主體主動(dòng)參與調(diào)峰[35-36]。

2.1 澳大利亞調(diào)頻市場

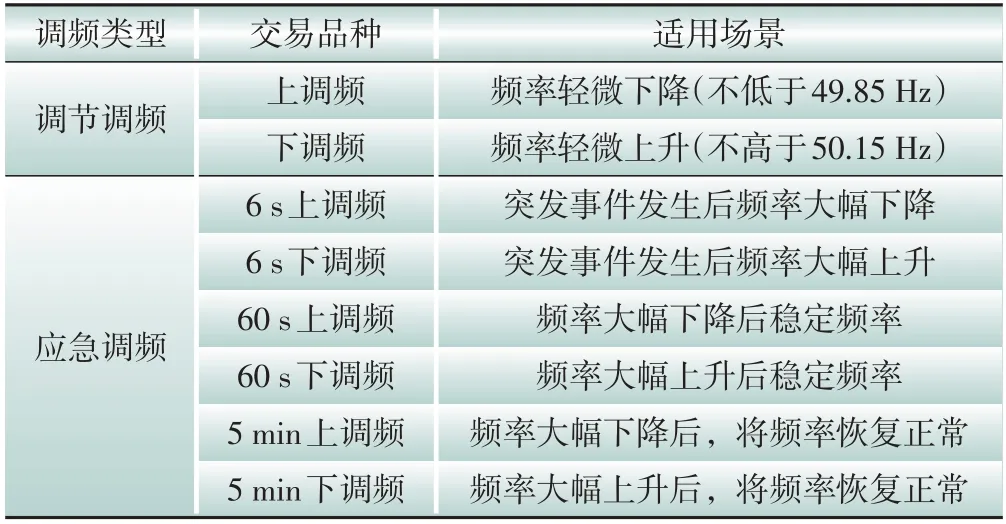

澳大利亞在需求側(cè)靈活性資源建設(shè)方面居全球領(lǐng)先地位,特別是近年來在政府政策支持下其戶用屋頂光伏建設(shè)及用戶側(cè)電池儲(chǔ)能配置大幅增長,因此澳大利亞電力市場針對(duì)需求側(cè)靈活性資源提供輔助服務(wù)進(jìn)行了積極探索。澳大利亞NEM(全國電力市場)由AEMO(澳大利亞能源市場運(yùn)營商)運(yùn)營,市場輔助服務(wù)包括FCAS(頻率控制輔助服務(wù))、NSCAS(網(wǎng)絡(luò)支持和控制輔助服務(wù))、SRAS(黑啟動(dòng)輔助服務(wù)),其中FCAS 又細(xì)分為8個(gè)交易品種,如表2所示。

表2 澳大利亞國家電力市場FCAS交易品種

為鼓勵(lì)需求側(cè)靈活性資源參與電力市場,AEMO允許將資源整合成為VPP參與市場,同時(shí)設(shè)立輔助服務(wù)負(fù)荷這一新的市場參與主體,并于2019 年6 月開展VPP 提供應(yīng)急FCAS 服務(wù)的示范項(xiàng)目[37]。該VPP 示范項(xiàng)目實(shí)踐結(jié)果顯示了需求側(cè)靈活性資源聚合后可以有效地響應(yīng)電力系統(tǒng)緊急事件和電能量現(xiàn)貨市場價(jià)格信號(hào)[38]。此外,AEMO還通過開展EDGE(能源需求與發(fā)電交易),使需求側(cè)靈活性資源能夠在配電網(wǎng)區(qū)域提供NSCAS服務(wù)。

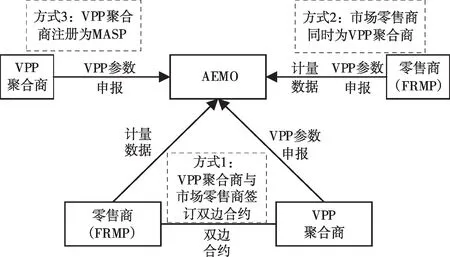

2.1.1 市場準(zhǔn)入

參與NEM 的VPP 聚合商需注冊成為FRMP(財(cái)務(wù)責(zé)任市場參與者)。此外,僅參與提供應(yīng)急FCAS服務(wù)的VPP可單獨(dú)注冊成為MASP(市場輔助服務(wù)提供商),并將其聚合區(qū)域內(nèi)設(shè)備歸類為輔助服務(wù)負(fù)荷,注冊為MASP的VPP聚合商可自主選擇是否作為市場消費(fèi)者響應(yīng)現(xiàn)貨市場價(jià)格信號(hào)。AEMO提供3種VPP參與模式[39]:VPP聚合商與市場零售商簽訂雙邊合約;市場零售商同時(shí)為VPP聚合商;VPP聚合商注冊為MASP僅參與應(yīng)急FCAS 市場。VPP 參與NEM 的3 種模式如圖1所示。

圖1 VPP參與NEM的3種模式

在準(zhǔn)入技術(shù)條件上,NEM規(guī)定VPP至少具有1 MW容量才可參與FCAS,并且對(duì)于額定功率低于5 MW的分布式主體可自動(dòng)豁免注冊為聚合商。但聚合需求側(cè)靈活性資源的VPP 需在每個(gè)相關(guān)連接點(diǎn)或其附近測量總輸出功率,測量點(diǎn)根據(jù)連接點(diǎn)后面是否配置獨(dú)立的儲(chǔ)能逆變器與主控單元確定[40]。此外,當(dāng)VPP 聚合商采樣率大于200 ms,最終FCAS成交量給予5%的偏差考核。

2.1.2 報(bào)價(jià)出清與市場結(jié)算

VPP聚合商參與FCAS 市場需通過AEMO的市場管理系統(tǒng)提交各個(gè)FCAS 交易品種能夠提供的容量以及相應(yīng)的價(jià)格,市場調(diào)度機(jī)構(gòu)按照報(bào)價(jià)從低到高排序,根據(jù)FCAS需求量依次每5 min出清結(jié)算。調(diào)度機(jī)構(gòu)以各時(shí)刻每個(gè)FCAS 市場交易品種的最終出清價(jià)格作為結(jié)算價(jià)格,對(duì)VPP 聚合商進(jìn)行結(jié)算。

2.1.3 運(yùn)營情況分析

由Energy Locals 和Tesla 聯(lián)合運(yùn)營的SA VPP是澳大利亞VPP 示范項(xiàng)目的首個(gè)市場參與者,該VPP 參與了所有6 個(gè)應(yīng)急FCAS 交易,其申報(bào)容量從試驗(yàn)初期的1 MW 增加至16 MW。在參與市場的前4 個(gè)月(2019 年9 月13 日至2020 年1 月12日),SA VPP 獲得收益224 926 美元。VPP 在FCAS 市場中的大部分收益來源于對(duì)若干重大電力事故的快速響應(yīng),其中在2019 年11 月9 日和2019年11月16日的兩次重大事故中的日收益分別為50 396 美元和59 645 美元。該試點(diǎn)項(xiàng)目證明了需求側(cè)靈活性資源聚合參與FCAS 市場的效益,并且從實(shí)際響應(yīng)情況來看,需求側(cè)靈活性資源聚合后可提供比當(dāng)前所需的6 s 響應(yīng)更快的FCAS服務(wù)。

2.2 北美PJM電力市場

美國PJM 市場為需求側(cè)資源參與其電力市場設(shè)計(jì)了需求響應(yīng)交易框架,需求側(cè)靈活性資源在市場框架內(nèi)可以參與輔助服務(wù)市場交易。在過去需求側(cè)靈活性資源較為有限時(shí),以傳統(tǒng)電力消費(fèi)為主的終端用戶一般作為DR(需求資源),其參與需求響應(yīng)必須通過CSP(縮減負(fù)荷服務(wù)提供商)代理,可參與包括能量市場、容量市場、輔助服務(wù)市場的各種PJM 市場,終端用戶收到來自CSP 的結(jié)算費(fèi)用。

隨著需求側(cè)分布式能源資源主體數(shù)量的增加和聚合技術(shù)的進(jìn)步,美國開始嘗試賦予需求側(cè)靈活性資源更廣泛的市場主體地位,并允許其在現(xiàn)有的現(xiàn)貨市場框架內(nèi)聚合后參與市場。2020 年9月,美國FERC(聯(lián)邦能源管理委員會(huì))的2222 號(hào)法案[41]明確了需求側(cè)靈活性資源的市場主體地位,使需求側(cè)資源聚合體能夠在所有區(qū)域性批發(fā)電力市場中競爭。

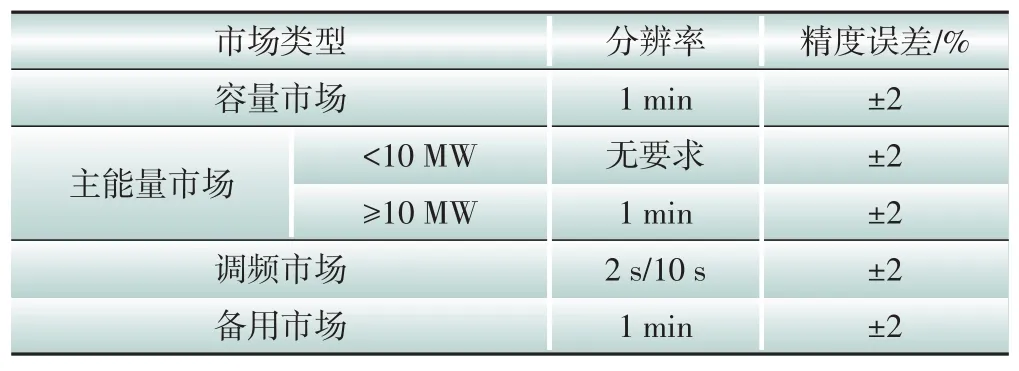

在2222 號(hào)法案指導(dǎo)下,PJM 允許需求側(cè)資源聚合體在滿足相關(guān)技術(shù)條件前提下作為單一市場主體參與其所有市場類型,并更新了對(duì)需求側(cè)靈活性資源聚合體的相關(guān)技術(shù)參數(shù)要求。在準(zhǔn)入技術(shù)條件上,聚合商可以聚合所有區(qū)域內(nèi)任意數(shù)量的終端用戶,其聚合總?cè)萘坎坏陀?00 kW,但所聚合的單個(gè)終端用戶容量最多只有一個(gè)可以超過99 kW,參與調(diào)頻市場響應(yīng)的用戶需具備5 min 響應(yīng)能力。在遙測數(shù)據(jù)分辨率上,根據(jù)聚合體參與市場類型的不同有所區(qū)別[42],如表3所示。

表3 PJM市場中需求側(cè)資源聚合體遙測數(shù)據(jù)分辨率要求

根據(jù)響應(yīng)時(shí)間的差別,當(dāng)前PJM 備用市場交易品種如表4所示。需求側(cè)資源通過申報(bào)可削減負(fù)荷量,可參與備用市場的所有交易品種,其交易組織流程與其他發(fā)電資源相同,以報(bào)量報(bào)價(jià)的形式參與市場競爭。

表4 PJM備用市場交易品種

PJM市場中日前運(yùn)行備用需求容量按年計(jì)算,主要考慮對(duì)系統(tǒng)可靠性產(chǎn)生不利影響的變量,包括負(fù)荷預(yù)測誤差率和發(fā)電機(jī)強(qiáng)迫停運(yùn)率,計(jì)算公式為:

式中:CDASR為日前運(yùn)行備用需求容量;PL,max為最大負(fù)荷功率;ELF為負(fù)荷預(yù)測誤差率;RFO為發(fā)電機(jī)強(qiáng)迫停機(jī)率。ELF和RFO取值基于3 年歷史數(shù)據(jù)的滾動(dòng)平均值,其中2022 年ELF取值為2.03%,RFO取值為2.38%[43]。

總的來說,一次備用需求容量應(yīng)為最大單次事故的150%,一次備用中旋轉(zhuǎn)備用需求容量為最大單次事故的100%。根據(jù)PJM 年度需求響應(yīng)市場報(bào)告[44],需求側(cè)靈活性資源的輔助服務(wù)市場收益主要來自調(diào)頻市場及備用市場。

2.3 歐洲電力市場

由ENTSO-E(歐洲輸電系統(tǒng)運(yùn)營商網(wǎng)絡(luò))管理的歐洲電力平衡市場以及由英國國家電網(wǎng)管理的英國電力市場構(gòu)成歐洲電力市場輔助服務(wù)交易的主體。本節(jié)分別以歐洲平衡市場和英國運(yùn)行備用市場為例,介紹歐洲電力市場中輔助服務(wù)的實(shí)施情況。

2.3.1 歐洲平衡市場

歐洲電力市場中面向需求側(cè)靈活性資源參與的輔助服務(wù)交易品種主要為頻率控制類服務(wù)[45-46],包括FCR(頻率控制備用)、aFRR(自動(dòng)頻率恢復(fù)備用)、mFRR(手動(dòng)頻率恢復(fù)備用)、RR(替代備用),各項(xiàng)服務(wù)均包括能量和容量兩種交易標(biāo)的。

在具體實(shí)踐上,歐洲平衡市場的輔助服務(wù)采購由各國輸電系統(tǒng)運(yùn)營商各自進(jìn)行,因此在各類服務(wù)中對(duì)需求側(cè)靈活性資源的采購占比存在差別。此外由于絕大多數(shù)國家要求提供FCR 服務(wù)的主體僅允許進(jìn)行對(duì)稱投標(biāo),因此需求側(cè)資源在各國主要提供FRR 服務(wù)。例如,法國電力市場允許需求側(cè)資源提供包括RR 在內(nèi)的所有頻率控制類服務(wù),其2020年輔助服務(wù)交易量中超過20%的mFRR及RR來自需求側(cè)資源[47],并且對(duì)聚合形式的資源以調(diào)頻價(jià)格進(jìn)行補(bǔ)償。

2.3.2 英國運(yùn)行備用市場

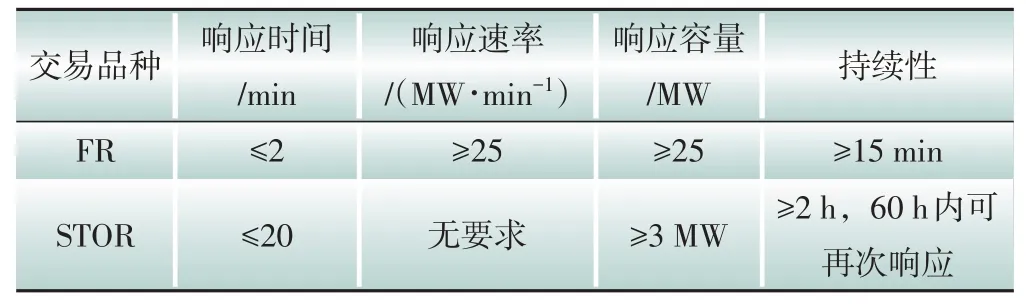

英國運(yùn)行備用市場與電能量市場獨(dú)立運(yùn)行且出清解耦。當(dāng)前英國運(yùn)行備用市場的交易品種主要有FR(快速備用)和STOR(短期運(yùn)行備用),兩種服務(wù)的技術(shù)要求如表5所示。

表5 英國運(yùn)行備用服務(wù)技術(shù)要求

在備用容量需求確定上,STOR 服務(wù)的需求根據(jù)一年中的不同時(shí)間有所不同。英國國家電網(wǎng)將一年分為6個(gè)服務(wù)季節(jié),每個(gè)服務(wù)季節(jié)又劃分為工作日和非工作日。

在費(fèi)用結(jié)算上,英國運(yùn)行備用市場的補(bǔ)償費(fèi)用包括容量成本補(bǔ)償和能量費(fèi)用補(bǔ)償。例如STOR 服務(wù)的結(jié)算周期為月,每個(gè)結(jié)算周期的容量成本補(bǔ)償費(fèi)用CA的計(jì)算公式為:

式中:Pc為合同規(guī)定的功率值(MW);ηca為合同規(guī)定的可用率(英鎊/MWh);a為0-1 變量,a=1時(shí)進(jìn)行結(jié)算;γ為每月違約率,最高取值為30。

每個(gè)結(jié)算周期能量費(fèi)用補(bǔ)償費(fèi)用CU的計(jì)算公式為:

式中:Ru為結(jié)算周期內(nèi)調(diào)用的備用容量;λu為該結(jié)算周期的能量使用價(jià)格[48]。

2.4 國外市場機(jī)制發(fā)展與探索

北美各大電力市場在FREC 第2222 號(hào)法案指導(dǎo)下陸續(xù)開放需求側(cè)資源參與現(xiàn)有所有電力市場,需求側(cè)資源能夠在調(diào)頻市場、備用市場等多個(gè)市場參與市場化競爭,極大推動(dòng)了需求側(cè)靈活性資源的建設(shè)。

同時(shí),各市場積極探索開發(fā)新的市場交易品種。例如,針對(duì)短時(shí)間尺度內(nèi)的電力系統(tǒng)頻繁滑坡/爬坡事件,開發(fā)靈活調(diào)節(jié)服務(wù)產(chǎn)品,其中美國CAISO(加州獨(dú)立系統(tǒng)運(yùn)營商)引入FRP(靈活性爬坡產(chǎn)品),需求側(cè)靈活性資源可以提供反映其靈活性的報(bào)價(jià)參與市場調(diào)度[49-50]。英國國家電網(wǎng)增加FFR(穩(wěn)定頻率響應(yīng))補(bǔ)充產(chǎn)品,并為容量低于10 MW 的需求資源聚合體提供過渡合同[51]。此外,為充分挖掘需求側(cè)靈活性資源的價(jià)值,積極探索配電運(yùn)營商市場建設(shè),在配電網(wǎng)側(cè)建立用于靈活性產(chǎn)品交易的市場組織形式[52],該市場又被稱為本地靈活性市場,為配電網(wǎng)提供黑啟動(dòng)[53]等網(wǎng)絡(luò)安全支持服務(wù)。

3 國內(nèi)外輔助服務(wù)市場及能量市場出清協(xié)調(diào)機(jī)制

當(dāng)前國內(nèi)外輔助服務(wù)市場與能量市場的出清協(xié)調(diào)機(jī)制主要分為獨(dú)立交易和聯(lián)合優(yōu)化[54-56]。獨(dú)立交易常見于北歐地區(qū)的分散式電力市場,我國部分省市在現(xiàn)貨市場建設(shè)初期也普遍采用獨(dú)立運(yùn)行、順次出清的方式。北歐電力市場中輔助服務(wù)及能量交易由不同機(jī)構(gòu)組織,各市場與能量市場解耦運(yùn)行,備用、調(diào)頻等輔助服務(wù)市場出清由輸電系統(tǒng)運(yùn)營商定期開展[57]。

輔助服務(wù)的交易品種與電能量往往存在深度耦合[58],為充分發(fā)揮電力市場在提升資源利用經(jīng)濟(jì)性及優(yōu)化資源配置的作用,美國、澳大利亞[59]等成熟的集中式電力市場往往采用聯(lián)合優(yōu)化出清模式,我國浙江現(xiàn)貨市場也采用聯(lián)合優(yōu)化模式實(shí)現(xiàn)能量、備用及調(diào)頻的聯(lián)合優(yōu)化[60]。輔助服務(wù)交易與能量交易的聯(lián)合優(yōu)化出清是當(dāng)前學(xué)術(shù)界的主要研究熱點(diǎn)之一。文獻(xiàn)[61]構(gòu)建可調(diào)魯棒協(xié)同優(yōu)化模型實(shí)現(xiàn)了考慮風(fēng)電隨機(jī)性的能量與輔助服務(wù)聯(lián)合調(diào)度,并運(yùn)用冗余約束降維策略實(shí)現(xiàn)快速求解,驗(yàn)證了其在實(shí)時(shí)市場出清上的有效性;文獻(xiàn)[62]運(yùn)用隨機(jī)魯棒混合優(yōu)化方法實(shí)現(xiàn)了FRP、能量與旋轉(zhuǎn)備用市場的聯(lián)合優(yōu)化。

4 對(duì)我國需求側(cè)靈活性資源利用的相關(guān)建議

電力市場建設(shè)是我國構(gòu)建現(xiàn)代能源體系過程中的重要一環(huán)。根據(jù)當(dāng)前我國需求側(cè)靈活性資源參與輔助服務(wù)市場的情況,并借鑒國外相關(guān)機(jī)制的探索與實(shí)踐經(jīng)驗(yàn),對(duì)未來我國電力輔助服務(wù)市場的建設(shè)以及需求側(cè)靈活性資源利用的推進(jìn)與發(fā)展提出以下建議。

1)繼續(xù)加快輔助服務(wù)市場建設(shè),豐富輔助服務(wù)交易品種。當(dāng)前我國輔助服務(wù)產(chǎn)品主要是調(diào)峰服務(wù)以及面向發(fā)電資源的AGC服務(wù),并逐步開展調(diào)頻市場及備用市場試運(yùn)行。隨著部分試點(diǎn)省份現(xiàn)貨市場逐漸成熟,通過進(jìn)一步完善分時(shí)電價(jià)機(jī)制,拉大峰谷電價(jià)差,當(dāng)前國內(nèi)需求側(cè)資源主要參與的調(diào)峰市場將被逐漸替代,因此需設(shè)計(jì)適合需求側(cè)靈活性資源參與的新型交易品種。各地需遵循因地制宜原則,根據(jù)當(dāng)前現(xiàn)貨市場建設(shè)情況以及地區(qū)需求側(cè)資源特點(diǎn),合理開展交易品種設(shè)計(jì)。需求側(cè)靈活性資源的市場價(jià)值發(fā)現(xiàn)與電力現(xiàn)貨市場建設(shè)緊密相關(guān),澳大利亞等國家的實(shí)踐證明需求側(cè)靈活性資源在快速響應(yīng)類產(chǎn)品上具有明顯優(yōu)勢。因此,加快輔助服務(wù)市場建設(shè),特別是設(shè)計(jì)快速頻率響應(yīng)、快速靈活爬坡、快速備用等能夠體現(xiàn)需求側(cè)靈活性資源調(diào)節(jié)性能的新型輔助服務(wù)產(chǎn)品,能夠激勵(lì)需求側(cè)資源主動(dòng)參與電力市場。

2)完善輔助服務(wù)價(jià)格機(jī)制和偏差考核機(jī)制,保障市場競爭力。當(dāng)前各地電力市場針對(duì)不同資源參與市場的價(jià)格機(jī)制不清晰,使得需求側(cè)靈活性資源參與輔助市場獲得的收益難以覆蓋偏差考核費(fèi)用,未能有效激發(fā)其參與市場的積極性。由于需求側(cè)靈活性資源適用于多種應(yīng)用場景,且不同資源的市場參與能力存在一定差異,在價(jià)格機(jī)制設(shè)計(jì)時(shí)應(yīng)充分考慮其在不同場景下的特點(diǎn),根據(jù)“誰提供,誰獲利;誰受益,誰分?jǐn)偂钡脑瓌t,量化不同資源提供輔助服務(wù)的能力,制定基于服務(wù)利用場景的多種收益計(jì)算方式。

3)合理設(shè)置市場激勵(lì)機(jī)制。在市場建設(shè)初期,合理的激勵(lì)措施能夠促進(jìn)更多的需求側(cè)資源參與到輔助服務(wù)市場。例如建立信用評(píng)價(jià)機(jī)制、參考互聯(lián)網(wǎng)經(jīng)濟(jì)引入市場信用積分激勵(lì)模式等。信用評(píng)價(jià)機(jī)制側(cè)重于需求側(cè)資源在市場中的行為評(píng)價(jià),對(duì)于履約率高、偏差小、參與市場交易電量多、行為良好的需求側(cè)市場主體,可增加信用積分,反之則減少積分。信用積分與參與市場主體的最終收益相關(guān),例如可在最終結(jié)算階段,使結(jié)算價(jià)格在市場出清價(jià)格基礎(chǔ)上增加適當(dāng)?shù)膹椥浴楸U鲜袌龉叫裕o助服務(wù)市場的相關(guān)激勵(lì)措施需經(jīng)過合理評(píng)估后,報(bào)送政府部門審批。

5 結(jié)語

為解決含高比例可再生能源的新型電力系統(tǒng)的安全穩(wěn)定運(yùn)行問題,需求側(cè)靈活性資源的價(jià)值被逐漸認(rèn)可。本文基于需求側(cè)靈活性資源在當(dāng)前國內(nèi)外輔助服務(wù)市場參與情況,對(duì)目前相關(guān)研究與市場實(shí)踐進(jìn)行梳理,分析國內(nèi)外現(xiàn)有的需求側(cè)靈活性資源參與電力輔助服務(wù)市場交易的機(jī)制,總結(jié)當(dāng)前市場運(yùn)行存在的問題,并對(duì)未來我國需求側(cè)靈活性資源利用的推進(jìn)與發(fā)展提出相關(guān)建議。

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

小天使·一年級(jí)語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

商周刊(2017年9期)2017-08-22 02:57:56