光芯片,國產芯片“換道超車”的下一站?

2022-10-08 14:27:40陳平

電腦報 2022年38期

陳平

國內下一代光電芯片制造技術獲重大突破

光芯片是全球半導體行業的一個重要細分賽道,涵蓋工業用高功率激光芯片、通信用高速率激光芯片、手機人臉識別用VCSEL 等成熟應用,以及車用激光雷達和硅光芯片等未來有望實現爆發性增長的新領域,不過我國半導體激光芯片技術基礎薄弱,在光通信芯片尤其是高功率光纖激光器市場替代率仍處于較低水平,好在這些年持續努力追趕下,從研發到終端制造,不斷追趕,讓光芯片成為有望“換道超車”的賽道。

論文刊登在2022年9月的《Nature》上

2022年9月,國際頂級學術期刊《自然》發表文章,宣布南京大學張勇、肖敏、祝世寧領銜的科研團隊,發明了一種新型“非互易飛秒激光極化鐵電疇”技術,將飛秒脈沖激光聚焦于材料“鈮酸鋰”的晶體內部,通過控制激光移動的方向,在晶體內部形成有效電場,實現三維結構的直寫和擦除。

該技術突破了傳統飛秒激光的光衍射極限,把光雕刻鈮酸鋰三維結構的尺寸,從傳統的1微米量級首次縮小到納米級,達到30納米,大大提高了加工精度,也標志著我國科學家在下一代光電芯片制造領域實現重大突破。

相關報道強調,這一重大發明,未來或可開辟光電芯片制造新賽道,有望用于光電調制器、聲學濾波器、非易失鐵電存儲器等關鍵光電器件芯片制備,在5G/6G通信、光計算、人工智能等領域有廣泛的應用前景。

立于時代風口的光芯片

根據Photonics21發布的《Market Data and Industry Report 2020》顯示,自2015年以來,光子產業鏈全球市場規模以每年7%的速度增長。其中,2019年的全球市場規模達到6900億歐元,預計2025年將進一步增至9000億歐元。而在下游數字通信(數通)和電信領域雙輪驅動下,光芯片擁有極大成長空間。

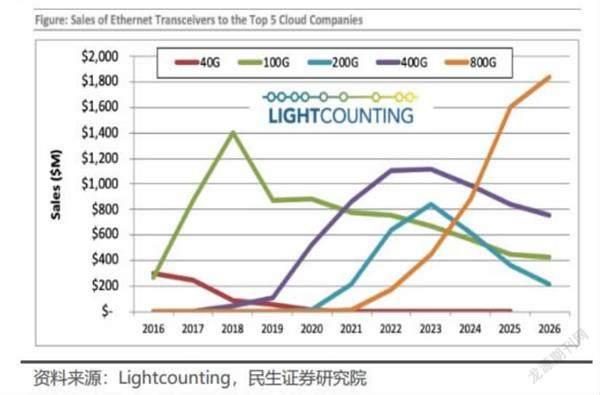

從行業層面來看,根據Lightcounting的統計,2020年和2021年由于新冠疫情,人們開始轉向居家辦公,因而對更快、更高可靠性的網絡的需求更為強烈。因此雖然供應鏈短缺因素仍在持續,但是行業能夠很大程度上克服這些問題,光芯片所在的光模塊行業在2020年和2021年實現了17%和9%的增長,Lightcounting預測2022年有望再次實現17%的收入增長。

從市場上看,消費光子時代來臨,集成電路將走向集成光路時代,將帶來萬億美元市場。光電芯片成為消費光子時代的核心基礎,蘋果、華為、英特爾、思科、IBM等國際頂尖公司紛紛布局光電芯片。國內則涌現出了陜西源杰半導體、奇芯光電等一批芯片企業,面向新一代高速光通信、光計算、光傳感需求,聚焦光子材料與光子芯片研發制造,搶占新興戰略產業技術制高點。

從芯片制備角度,光芯片制備的工藝流程與集成電路芯片有一定相似性但側 重點不同,光芯片最核心的是外延環節。光芯片的制備流程同樣包含了外延、光刻、 刻蝕、芯片封測等環節。但就側重點而言,光刻是集成電路芯片最重要的工藝環節, 其直接決定了芯片的制程以及性能水平。與集成電路芯片不同,光芯片對制程要求 相對不高,外延設計及制造是核心,該環節技術門檻最高。以激光器芯片為例,其 決定了輸出光特性以及光電轉化效率。

華為10G 單模單纖、10km光模塊

然而,全球高端光芯片基本被國外廠商壟斷。我國在高端芯片領域的自主技術研發和投入實力方面相對較弱,目前主要集中在中低端光芯片產品的研發、制造。全球主要光器件廠家均積極布局有源光芯片、器件與光模塊產品,并達到 100Gb/s 速率及以上的水平。在中興、華為等通信設備的強勢助攻下,中國成為世界上最大的光器件消費大國,市場占比約為 35%。國內企業在無源器件、低速光收發模塊等中低端細分市場較強,然而以高速率為主要特征的高端光芯片技術,還掌握在美日企業手中(美日企業占據了全球高端光芯片超過 50%市場份額,占據我國高端光芯片 90%以上的市場份額),我國高速率光芯片國產化率僅 3%左右。

國內企業目前只掌握了10Gb/s 速率及以下的激光器、探測器、調制器芯片,以及 PLC/AWG 芯片的制造工藝以及配套IC的設計、封測能力,25Gb/s的工藝能力及產能配套都無法形成規模;單通道 25Gbps 光芯片大部分已可國產化,電芯片部分國產化,但絕大多數 25Gb/s 速率模塊使用的光電芯片只能做到小批量供貨,大部分還要依賴進口。50Gbps以上的光電芯片,只有很少部分器件可國產化。

從產品路線來看,布局 DFB 激光器和 PIN 探測器的廠家更為集中,而 VCSEL 的廠商較多,但由于人臉識別等傳感市場的空間更多,所以僅專注于數通市場的廠家則較少。當前中國光芯片企業已經可以實現10G及以下的DFB 、APD等光芯片進口替代,中國10G速率及以下光芯片國產化率已于2020年實現完全替代,在接入網市場已經可以實現完全自給自足,但 1577nm EML 仍依賴進口,國產化仍在進一步驗證中;不過在 25Gbps 以上,尤其是EML激光器芯片依然嚴重依賴進口,國產化芯片仍在驗證提升的階段,大規模供應仍有待進一步突破。但值得一提的是,受益于我國 5G 規模建設的提速、光芯片政策扶持以及全球化貿易摩擦,中國光芯片企業競爭力正在快速提升。

快速崛起的國產光芯片企業

相對于龐大的半導體生態,定位更精準的光芯片產業鏈更有利于攻關和集中資源突破,而經過十余年的發展,我國光芯片企業也取得了耀眼的成績。

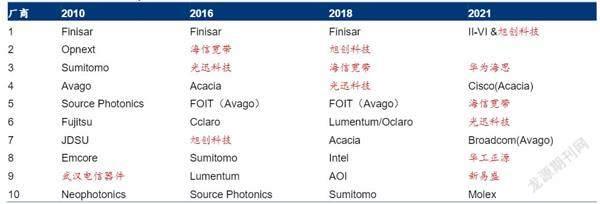

根據Lightcounting的統計,2010年僅一家國內廠商躋身前十之列,到了2021年,前十大之中國內廠商已占據半壁江山。從產品角度,10G及以下的中低端芯片國產替代持續深入,國產化程度已經較高。國內廠商基本掌握了2.5G和10G產品的核心技術,除了部分型號產品(如10G EML激光器芯片)國產化率相對較低,大部分產品已基本能實現國產化替代。從應用領域的角度,國內廠商的產品當前主要集中在電信市場的光纖接入和無線接入領域,并開始嘗試突破以高端產品需求為主導的數通市場。

目前我國光模塊、光纖激光器、激光雷達等下游細分領域已具備較強競爭實力。光模塊方面,根據Lightcounting 于2022 年5 月發布的統計數據,2021 年全球前十大光模塊廠商,中國廠商占據六席,分別為旭創(與 II-VI 并列第一)、華為海思(第三)、海信寬帶(第五)、光迅科技(第六)、華工正源(第八)及新易盛(第九);相比于 2010 年全球前十大廠商主要為海外廠商,國內僅 WTD(武漢電信器件有限公司,2012 年與光迅科技合并)一家公司入圍,體現出十年以來國產光模塊廠商競爭實力及市場地位的快速提升。

光纖激光器方面,根據由中國科學院武漢文獻情報中心牽頭編寫的《2022 中國激光產業發展報告》,國內市場前三大光纖激光器廠商中,IPG 市場份額由2018 年的49.0%下降至2021年的 28.1%,而銳科激光、創鑫激光市場份額由 2018 年的 17.3%/8.9%分別上升至 2021年的 27.3%/18.3%,此外杰普特、大族光子、熱刺激光、凱普林等國產品牌市場份額也進入前列,國產替代步伐持續邁進。而激光雷達方面,國內完善的汽車上游零部件/光通信產業鏈為激光雷達產業快速發展奠定基礎。

2021年全球Top10通信光模塊國產廠商占六席(資料來源:Lightcounting,華泰研究)

事實上,在中下游的激光器及相關設備國產化進展持續推進背景下,光芯片作為上游核心元器件是我國光電子領域國產化下一階段亟須突破的重點環節。從國產化進展來看,當前我國高功率激光芯片、部分高速率激光芯片(10G、25G 等)等已處于國產化加速突破階段;而光探測芯片、25G 以上高速率激光芯片仍處于進口替代早期階段,未來國產化提升空間廣闊。

寫在最后:光芯片有望引領下一輪科技革命

光芯片的應用場景不僅僅局限于通信領域,廣義上的光芯片在工業、消費電子、汽車、軍事等領域均有非常廣泛的應用。當前光子已站上時代風口,有望引領后摩爾時代的科技革命。未來的時代或將是一個光子大規模替換電子的時代,光網絡傳輸有望成為人類信息文明最重要的基礎設施。而從技術競爭的角度來看,光芯片被認為是與國外研究進展差距最小的芯片技術,被寄予了中國“換道超車”的希望。