基于時間序列模型的上證A股指數實證分析

2022-10-07 14:12:42宋雅晴康晴晴

黑龍江科學 2022年17期

關鍵詞:模型

宋雅晴,康晴晴,劉 兮

(合肥師范學院 數學與統計學院,合肥 230601)

自滬深兩市交易所1990年開市之后,規模日益擴大,上市公司數量與日俱增,A股市場機制不斷健全與完善,成為重要的資本市場。2019年科創板規則正式落地,為創新驅動打開了空間,股市發展進入了一個新階段。股市中的某些規律性隱匿于市場內部,對股價歷史軌跡形態的描繪與演繹,可為未來價格趨勢預測提供重要線索,因而構建精準的模型兼具理論與實際意義。鑒于此,豐富完善股票指數內容,創新股價指數預測方法,能夠使投資者、政府決策者、企業決策者準確地把握股市波動的規律性,在瞬息萬變的股市中做出明智選擇。

1 文獻綜述

20世紀80年代起,國外學者將時間序列分析研究視野轉向了多變量、異方差、非線性場合,有效補充了ARIMA模型的不足。Black(1976)發現股價波動的杠桿效應,即利空消息與利好消息對波動的影響是非對稱的[1];Bollerslev(1986)提出了GARCH模型,刻畫了金融市場風險的變化過程[2];Nelson(1991)等提出了TARCH和EGARCH兩個非對稱模型[3]。近年來,鑒于中國股市的特殊性,國內學者提出了多種股市走勢分析方法。劉紅梅(2008)對鞍鋼股份建立了ARIMA模型,進行了短期分析[4];吳朝陽(2010)利用改進的灰色模型與ARMA模型進行股指預測[5];郭海櫻(2010)基于ARCH模型實證分析了上證A股指數收益率的波動情況[6];符一平(2015)等利用ARCH簇模型對上證綜指進行實證研究,得出上證綜指具有明顯的尖峰厚尾性、波動聚簇性、信息不對稱性[7]。鐘立新(2020)等基于GARCH-MIDAS模型分析了政策因素對股市波動長期成分的影響[8]。基于此,對2017-2021年的上證A股指數進行時間序列分析,篩選出最優模型,為加強我國股市的合理性提出一些建議。

2 模型簡介

2.1 Box-Jenkins模型——ARIMA模型

Box-Jenkins方法利用外推機制描述時間序列,能達到最小方差意義下的最優預測。ARIMA(p,d,q)模型結構如下:

(1)

其中,p表示自回歸階數,d表示差分階數,q表示移動平均過程的階數,{et}為零均值白噪聲序列,?d=(1-B)d,Φ(B)=1-φ1B-…-φPBP是p階自回歸系數多項式,Θ(B)=1-θ1B-…-θqBq是q階移動平均系數多項式。

2.2 GARCH簇模型

Bollerslov基于ARCH理論,提出GARCH模型,增加了對異方差函數p階自相關性的考慮,可擬合具有長期記憶性的異方差函數;為提高預測精度,可采用GARCH的衍生模型。具體模型有以下幾種形式:

①GARCH模型:

(2)

②AR-GARCH模型:

(3)

③EGARCH模型:

(4)

④GARCH-M模型:

(5)

2.3 水平——波動綜合模型

鑒于全面性考慮,采用ARIMA模型與GARCH簇模型分別提取序列水平與波動信息,既可對序列未來水平進行預測,又可繪制波動置信區間圖,完成對序列更完整的認識。

3 實證分析

3.1 選取數據

為了確保科學性和實效性,以2017年3月20日-2021年3月19日的上證A股指數收盤數據為樣本數據,預測時間為2021年3月22日-26日;通過與真實數據對比,評價預測精度,選出最佳模型。

3.2 數據預處理

第一,原始序列平穩性檢驗。為了判斷數據的平穩性,首先進行單位根檢驗如表1所示,ADF檢驗統計量為-2.11,P=0.24>0.05,即具有非平穩性。因此,為了消減序列波動,對原序列作一階差分運算。

表1 上證A股ADF檢驗結果表Tab.1 Shanghai A shares ADF test results

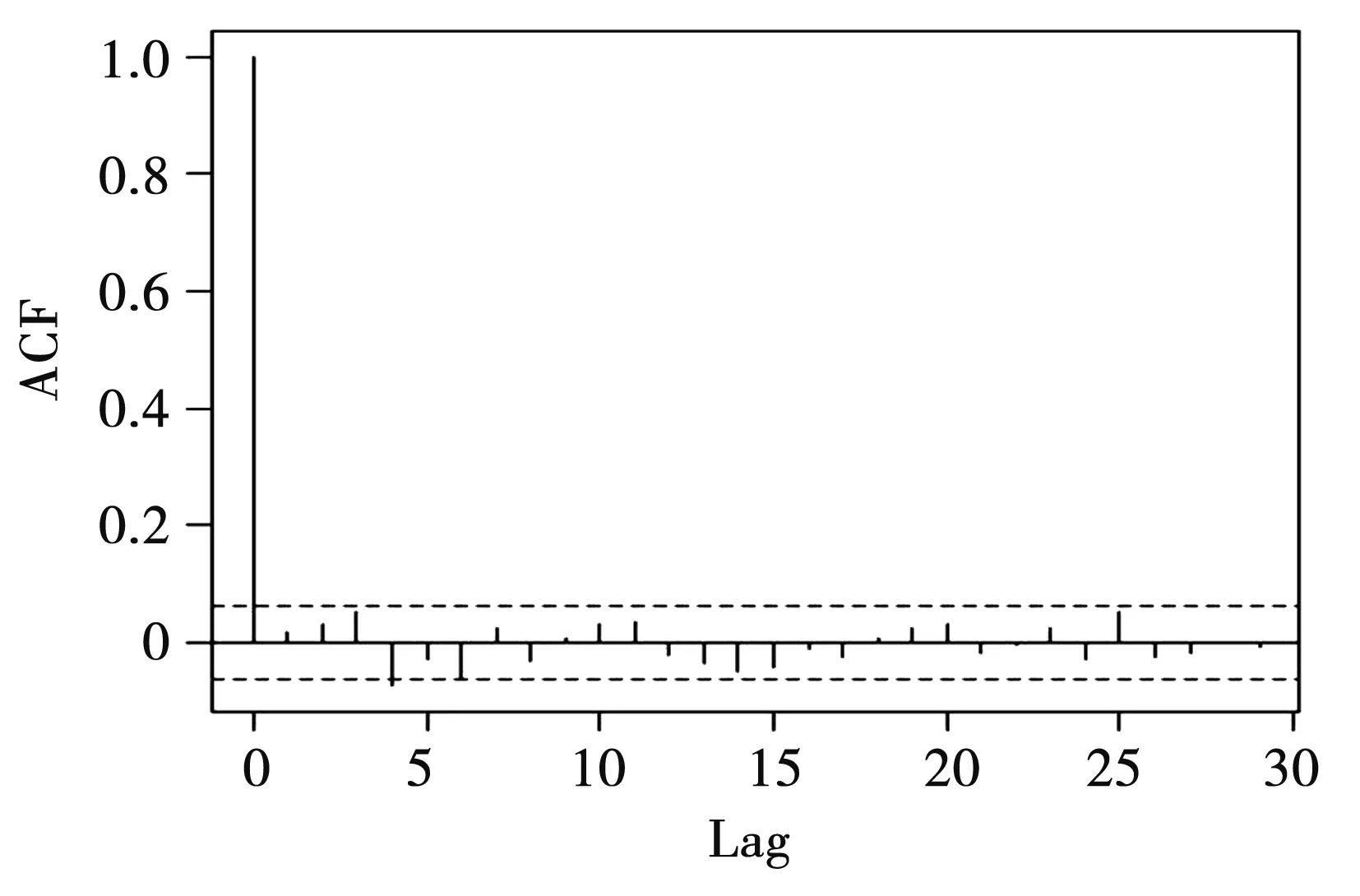

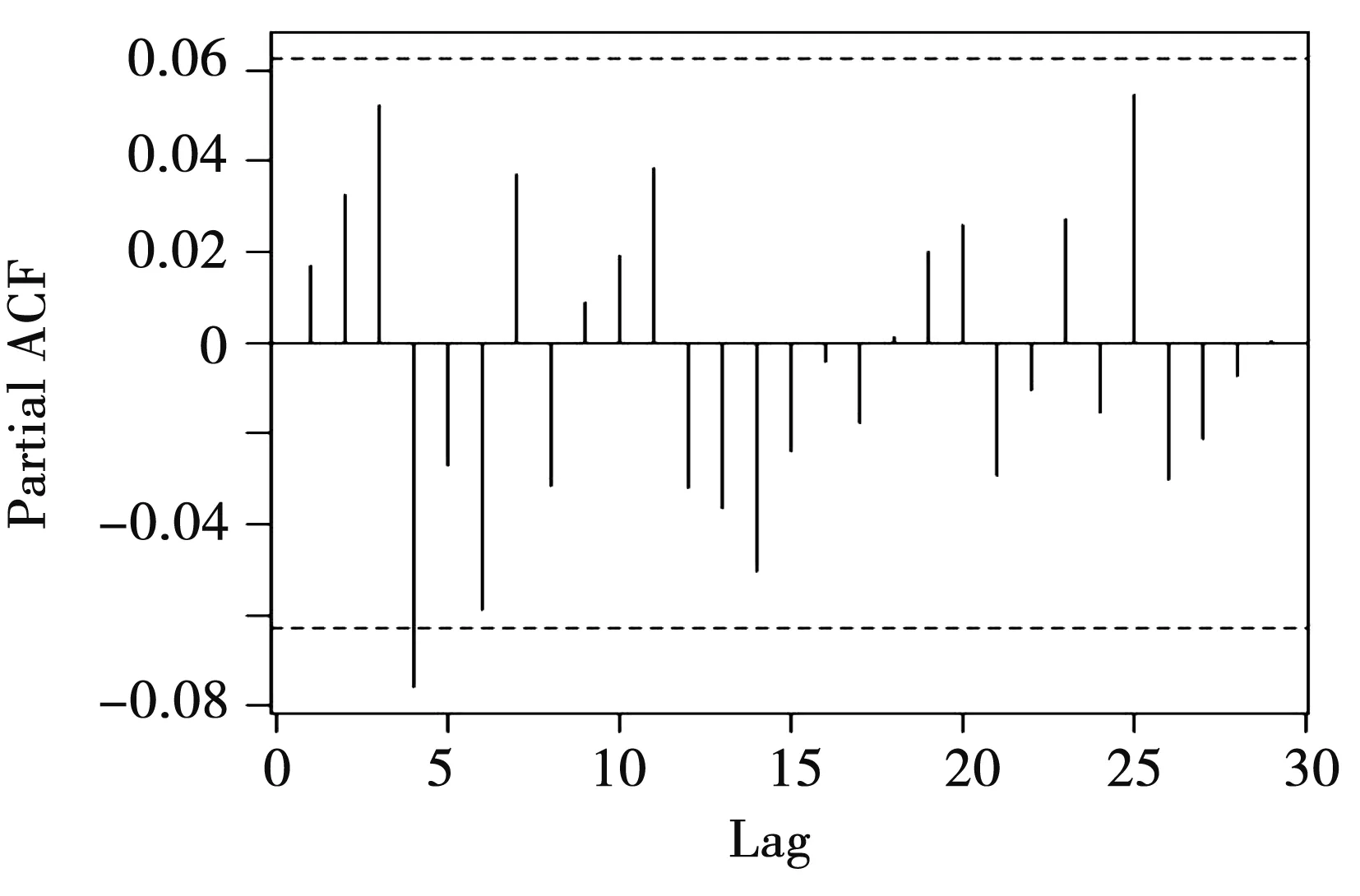

第二,差分序列性質考察。對差分序列進行ADF檢驗,結果表明差分序列具有平穩性;由圖1、圖2可知,偏自相關系數具有明顯拖尾性;同時通過對差分序列進行白噪聲檢驗,得到P值小于0.05,即為非白噪聲序列。因此,在下一步建模中,應分別提取水平和波動信息。

圖1 差分序列自相關圖Fig.1 Autocorrelation diagram of difference sequence

圖2 差分序列偏自相關圖Fig.2 Partial autocorrelation diagram of difference sequence

3.3 建模分析

第一,水平信息提取。通過對比分析與模型識辯,建立最終模型為ARMA(2,1,2),表達式如下:

xt=0.375 1xt-1-0.892 2xt-2+et+0.374 3et-1-0.932 7et-2

(1)

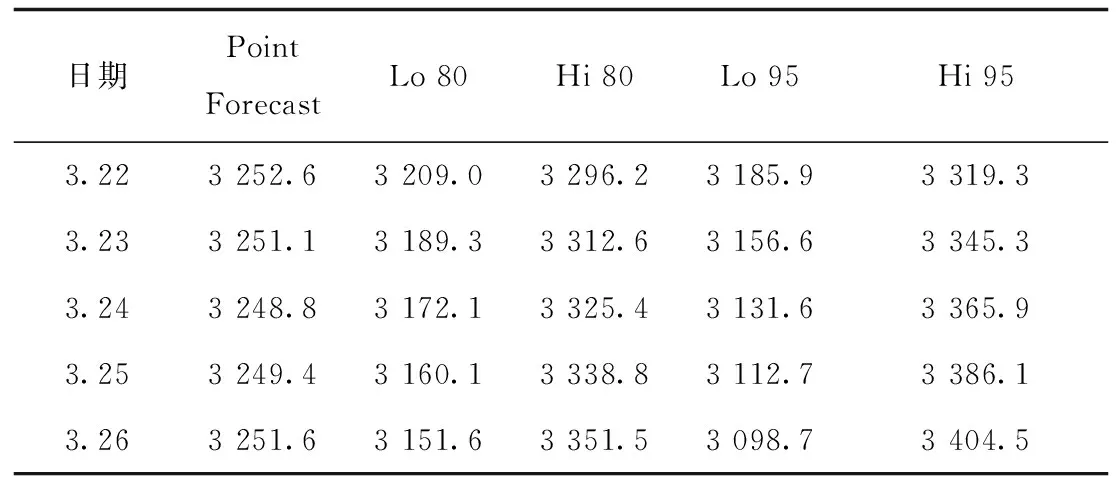

殘差白噪聲檢驗顯示,P=0.66>0.05,即殘差序列具有隨機性,且各參數通過檢驗,模型顯著有效。運用ARIMA(2,1,2)模型,估計出2021年3月22日-26日共5個交易日的收盤價如表2所示。

表2 上證A股收盤價預測表Tab.2 Closing price forecast of Shanghai A shares

比較ARIMA(2,1,2)模型的預測值與真實值,發現相對誤差均很小,且真實值基本都落在95%預測區間之內,說明該模型精度較高、預測效果良好,能夠用來預測上證A股指數的走勢。

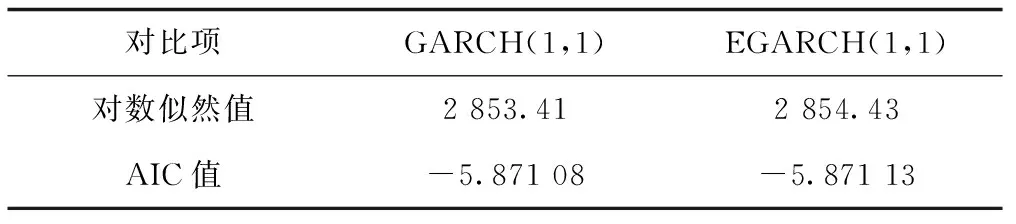

第二,波動信息提取。為了檢驗模型的殘差是否具有ARCH效應,進行異方差檢驗,根據LM檢驗,可知χ2=31.199,P=0.002<0.05,即殘差序列呈現出異方差、長期相關的特征。擬合GARCH模型,經過調試得到EARCH(1,1)模型中參數對應的P<0.05,說明模型擬合效果較好。為了進一步檢驗序列的“杠桿效應”,擬合非對稱的EGARCH模型,模型中參數均顯著,存在杠桿性。通過對比分析可知,EGARCH(1,1)擬合效果最優。如表3所示。

表3 GARCH(1,1)與EGARCH(1,1)模型檢驗比較表Tab.3 Comparison of GARCH(1,1) and EGARCH(1,1) model

EGARCH模型為:

(2)

在各種lag值下,F統計量對應的P<0.05,模型無ARCH效應,擬合效果良好。根據以上分析,可以得出最優模型——ARIMA-EGARCH模型如下:

(3)

4 結論與建議

以上證A股指數為對象,建立了ARIMA模型和GARCH簇模型,評價分析預測結果,最終篩選出最優模型。得出結論:上證A股指數的波動具有持續性、非平穩性的特點,差分序列具有平穩性;ARMA(2,1,2)模型殘差序列存在異方差性,具有ARCH效應,EGARCH(1,1)模型擬合效果最優。為了加強我國股市的效用性與合理性,規避股市風險,提出以下建議:國家應完善法律法規,規范股市運營手段,真正實現依法治“股”;政府應建立健全股市機制,轉變職能地位間接調控股市;企業應合理優化資源配置,加強自身創新能力與競爭力;投資者應加強對股市的洞察力,提高自身防御風險的能力。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19