經(jīng)濟(jì)政策不確定性對企業(yè)風(fēng)險承擔(dān)的影響:財務(wù)柔性和數(shù)字化轉(zhuǎn)型的作用

2022-09-21 10:32:28何建佳王丹媛

經(jīng)濟(jì)論壇 2022年9期

何建佳,王丹媛

(上海理工大學(xué)管理學(xué)院,上海 200093)

引言

在多變、復(fù)雜和模棱兩可(VUCA)的時代下,新挑戰(zhàn)交織疊加,全球經(jīng)濟(jì)政策不確定因素增多,疫情反復(fù)、大宗商品價格上漲、俄烏沖突、芯片斷供、電力煤炭供應(yīng)緊張等影響著我國經(jīng)濟(jì)平穩(wěn)運(yùn)行。在此環(huán)境下,我國政府多次運(yùn)用“有形之手”進(jìn)行政策調(diào)控和市場干預(yù)。Baker編制的中國經(jīng)濟(jì)政策不確定性報告顯示,我國2000年至2020年中國經(jīng)濟(jì)政策不確定性指數(shù)從55.69上升至747.86,由此可見經(jīng)濟(jì)政策波動性較大,不確定性水平較高。經(jīng)濟(jì)政策不確定性不斷上升會帶來企業(yè)資金鏈緊繃,加劇企業(yè)財務(wù)約束[1],可能導(dǎo)致投資人不再為高風(fēng)險高回報項(xiàng)目輕易冒險,進(jìn)而影響企業(yè)風(fēng)險承擔(dān)決策,不利于企業(yè)決策的有效性。

風(fēng)險承擔(dān)表示企業(yè)為了追求高收益在投資決策過程中選擇高風(fēng)險項(xiàng)目的行為[2]。已有學(xué)者就經(jīng)濟(jì)政策不確定性與企業(yè)風(fēng)險承擔(dān)的關(guān)系進(jìn)行了深入研究,目前關(guān)于兩者的關(guān)系結(jié)論各異。有學(xué)者認(rèn)為,高經(jīng)濟(jì)政策不確定性會給企業(yè)帶來高風(fēng)險承擔(dān)水平。部分學(xué)者有相反的看法,主要集中于治理環(huán)境[3][4][5]、民主文化[6]、腐敗支出[7]、企業(yè)金融化[8]和財務(wù)約束[9][10]等角度,說明經(jīng)濟(jì)政策不確定性和企業(yè)風(fēng)險承擔(dān)并非簡單的直接作用關(guān)系,同時可見當(dāng)前從財務(wù)柔性和數(shù)字化轉(zhuǎn)型角度開展的研究較匱乏。面對不確定性,財務(wù)柔性具有“利用”和“反應(yīng)”屬性,以及強(qiáng)抗干擾和自適應(yīng)能力,幫助企業(yè)防范和處理風(fēng)險。數(shù)字時代下,數(shù)字化轉(zhuǎn)型的企業(yè)可以利用數(shù)字化技術(shù)對不確定性風(fēng)險精準(zhǔn)識別和規(guī)避。鑒于此,本文將財務(wù)柔性和企業(yè)數(shù)字化轉(zhuǎn)型納入經(jīng)濟(jì)政策不確定性與企業(yè)風(fēng)險承擔(dān)的研究框架很有必要。

本文擬從財務(wù)柔性和數(shù)字化角度出發(fā),研究經(jīng)濟(jì)政策不確定性與企業(yè)風(fēng)險承擔(dān)的關(guān)系。從理論上擴(kuò)展經(jīng)濟(jì)政策不確定性對企業(yè)風(fēng)險承擔(dān)的影響路徑,闡明企業(yè)數(shù)字化轉(zhuǎn)型和財務(wù)柔性的作用價值。實(shí)踐中,為企業(yè)在經(jīng)濟(jì)政策不確定下的風(fēng)險研判和管理提供參考,提示企業(yè)應(yīng)時刻保持風(fēng)險轉(zhuǎn)換意識,保有一定現(xiàn)金儲備,朝著數(shù)字化方向發(fā)展,努力在變局中發(fā)現(xiàn)先機(jī)。

一、理論分析和研究假設(shè)

(一)經(jīng)濟(jì)政策不確定性與企業(yè)風(fēng)險承擔(dān)

國家經(jīng)濟(jì)政策作為企業(yè)經(jīng)營決策行為的頂層設(shè)計(jì),當(dāng)出現(xiàn)較強(qiáng)的經(jīng)濟(jì)政策不確定性時,企業(yè)難以預(yù)測市場走勢和未來預(yù)期收益狀況,進(jìn)而在投資決策中的風(fēng)險選擇可能受到影響。Zhang,WK[7]、劉志遠(yuǎn)[3]認(rèn)為企業(yè)投資決策的選擇是權(quán)衡利弊的結(jié)果,在“機(jī)會預(yù)期效應(yīng)”下,經(jīng)濟(jì)政策不確定時期蘊(yùn)含著投資機(jī)會,在比較遞延投資成本和新信息等待價值后,企業(yè)會選擇及時抓住經(jīng)濟(jì)政策不確定下的投資機(jī)遇,推動企業(yè)承擔(dān)風(fēng)險。Zhang,C[8]認(rèn)為企業(yè)家精神的本質(zhì)是通過冒險來追求利潤,外部環(huán)境的不確定性會帶來企業(yè)家精神的出現(xiàn),進(jìn)而企業(yè)高管會愿意主動承擔(dān)較高水平的未來風(fēng)險來謀求企業(yè)長久發(fā)展。He,F[11]、Tajaddini,R[12]發(fā)現(xiàn)在經(jīng)濟(jì)政策不確定環(huán)境下,企業(yè)會更傾向于主動進(jìn)行風(fēng)險投資,選擇更具風(fēng)險性的研發(fā)項(xiàng)目。在宏觀經(jīng)濟(jì)政策頻繁變更下,外部不確定性因素的沖擊會使企業(yè)產(chǎn)生強(qiáng)烈的運(yùn)營危機(jī),其決策過程中風(fēng)險偏好意識相對更高[13]。委托代理理論認(rèn)為股東和管理層的兩權(quán)分離容易造成企業(yè)目標(biāo)分歧,管理人員會因?yàn)闋幦≠Y源或牟取私利,不顧企業(yè)最優(yōu)投資水平?jīng)_動投資[14],同時管理層可以把投資預(yù)期不理想的結(jié)果歸因于外部不確定性,管理層獲取自利動機(jī)的機(jī)會增多,進(jìn)而產(chǎn)生的過度投資使企業(yè)承擔(dān)過多風(fēng)險[15]。宏觀經(jīng)濟(jì)政策不確定性越大,風(fēng)險越高,從高風(fēng)險產(chǎn)生高回報的資本資產(chǎn)定價模型的基本理論出發(fā),企業(yè)為了更多的回報和更高的收益會選擇提高企業(yè)的風(fēng)險承擔(dān)[16]。通過上述分析,本文提出假設(shè)1:經(jīng)濟(jì)政策不確定性越高,企業(yè)風(fēng)險承擔(dān)水平越高。

(二)財務(wù)柔性的中介作用

宏觀經(jīng)濟(jì)政策不確定性會降低企業(yè)預(yù)期銷售增長率[17],使企業(yè)陷入融資難[18]等財務(wù)困境風(fēng)險,嚴(yán)重影響企業(yè)生產(chǎn)、決策等各要素的正常運(yùn)行。財務(wù)柔性被認(rèn)為是公司融資戰(zhàn)略的關(guān)鍵因素之一,它具備通過部署財務(wù)資源來應(yīng)對環(huán)境中的不確定變化以此最大化公司價值的能力[19]。財務(wù)柔性水平高的企業(yè)面對不確定性具有強(qiáng)抗擾度能力。企業(yè)可以提前保持一定的現(xiàn)金持有量作為防范未來潛在沖擊的預(yù)防機(jī)制,使其盡量免遭宏觀經(jīng)濟(jì)政策的大幅變動對企業(yè)造成的意外損失[20]。此外,財務(wù)柔性的“緩沖”作用也會給企業(yè)調(diào)整空間以避免不確定下的不利打擊[21]。Fahlenbrach,R[22]研究發(fā)現(xiàn)具備高財務(wù)柔性的公司能夠更好地為COVID-19沖擊導(dǎo)致的收入短缺提供資金。同時劉名旭[23]認(rèn)為財務(wù)柔性是具有“期權(quán)”特征的選擇權(quán),當(dāng)企業(yè)資產(chǎn)價值波動幅度越大,期權(quán)價值越高,需獲取高水平的財務(wù)柔性來消除未來不確定性的影響,不確定性是企業(yè)保持財務(wù)柔性的動因。

研究發(fā)現(xiàn)企業(yè)的財務(wù)柔性儲備能降低重大突發(fā)性風(fēng)險,逐漸成為全球企業(yè)抵御外部風(fēng)險的重要手段[24][25]。可見財務(wù)柔性對風(fēng)險的抵御作用一定程度上可以減少管理層對風(fēng)險性項(xiàng)目的規(guī)避,鼓勵管理者提高風(fēng)險承擔(dān)傾向。財務(wù)柔性中高水平的現(xiàn)金持有給企業(yè)提供了長期穩(wěn)定的資金支持,增加了管理者風(fēng)險投資的信心。即使投資失敗,財務(wù)柔性也有很好的“反應(yīng)”能力以便及時應(yīng)對。Tawiah,B[26]建議風(fēng)險投資企業(yè)保持財務(wù)柔性以確保遇到有利可圖的機(jī)會時有資金支持,因此高財務(wù)柔性的企業(yè)更傾向于加大投資力度,提高風(fēng)險承擔(dān)意向。同時企業(yè)的財務(wù)柔性儲備給管理層的自利行為提供可能,管理層盲目投資使企業(yè)承擔(dān)過多的風(fēng)險。由此本文提出假設(shè)2:經(jīng)濟(jì)政策不確定性通過影響財務(wù)柔性進(jìn)而對企業(yè)風(fēng)險承擔(dān)起作用。

(三)數(shù)字化轉(zhuǎn)型的調(diào)節(jié)作用

數(shù)字化轉(zhuǎn)型的企業(yè)可以借助數(shù)字化技術(shù)識別經(jīng)濟(jì)政策不確定性中利好的投資機(jī)會,Xiong,J[27]研究發(fā)現(xiàn)數(shù)字化有利于應(yīng)對COVID-19大流行,打開動蕩環(huán)境下的“機(jī)會之窗”,也就是說利用先進(jìn)的數(shù)字化技術(shù)能使企業(yè)更容易在不確定中抓住難得的機(jī)會。任何投資都是有風(fēng)險的,企業(yè)相應(yīng)更愿意提高自身承擔(dān)風(fēng)險意愿。進(jìn)行數(shù)字化轉(zhuǎn)型的企業(yè)利用先進(jìn)的信息挖掘技術(shù)可以贏取投資者青睞,解決不確定環(huán)境下的資源約束問題,使企業(yè)不必因資源短缺問題畏懼風(fēng)險。此外,企業(yè)向數(shù)字化轉(zhuǎn)型可以降低經(jīng)濟(jì)政策不確定時期的信息約束,提升信息透明度,對企業(yè)進(jìn)行有效監(jiān)管,提高企業(yè)的風(fēng)險承擔(dān)水平[28]。研究發(fā)現(xiàn),在面對外部不確定下,企業(yè)更愿意提高風(fēng)險承擔(dān)意愿開展具有風(fēng)險性的創(chuàng)新項(xiàng)目[11][12],數(shù)字化轉(zhuǎn)型企業(yè)能借助人工智能、大數(shù)據(jù)等數(shù)字化技術(shù)幫助企業(yè)在經(jīng)濟(jì)政策不確定下開展研發(fā)活動,使企業(yè)更有動力提高風(fēng)險承擔(dān)來開展高風(fēng)險項(xiàng)目。根據(jù)核心競爭力理論,數(shù)字化轉(zhuǎn)型企業(yè)利用數(shù)字化技術(shù)形成企業(yè)獨(dú)特的網(wǎng)絡(luò)資源,不具模仿性的異質(zhì)性資源成為了企業(yè)的核心能力,使企業(yè)能在經(jīng)濟(jì)政策不確定下實(shí)現(xiàn)對風(fēng)險的前瞻性控制和預(yù)警,激勵管理層在不確定環(huán)境下對風(fēng)險項(xiàng)目進(jìn)行投資,同時管理層可能會因企業(yè)擁有核心競爭力而過度自信,不懼經(jīng)濟(jì)政策不確定中的高風(fēng)險項(xiàng)目,進(jìn)而過度投資來追求利益最大化。基于此,提出假設(shè)3:企業(yè)數(shù)字化轉(zhuǎn)型能正向調(diào)節(jié)經(jīng)濟(jì)政策不確定性對企業(yè)風(fēng)險承擔(dān)的關(guān)系。

二、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)處理

本文選取滬深A(yù)股2010年至2020年上市公司的財務(wù)數(shù)據(jù)作為研究樣本,篩選標(biāo)準(zhǔn)如下:(1)剔除處于ST、PT狀態(tài)的公司;(2)剔除金融類行業(yè);(3)排除變量數(shù)據(jù)缺失的數(shù)據(jù)樣本。最后獲取到968家企業(yè)的10648個研究樣本。并對連續(xù)變量進(jìn)行上下1%縮尾處理以此避免極端值的干擾。經(jīng)濟(jì)政策不確定性數(shù)據(jù)來自Baker構(gòu)建的經(jīng)濟(jì)政策不確定性指數(shù),其余數(shù)據(jù)來源于國泰安數(shù)據(jù)庫、巨潮資訊網(wǎng)上市公司年報。

(二)變量設(shè)定

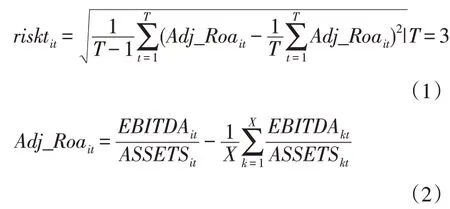

1.企業(yè)風(fēng)險承擔(dān)(riskt)。參考以往有關(guān)企業(yè)風(fēng)險承擔(dān)度量的文獻(xiàn)(Zhang,C[8],何瑛[29]),本文利用企業(yè)Roa的波動性來度量企業(yè)風(fēng)險承擔(dān),Roa為息稅前利潤除以年末總資產(chǎn),計(jì)算波動性時,公司Roa減去年度行業(yè)平均值得到Adj_Roa,本文選取三年為滾動期,再計(jì)算企業(yè)在觀測期內(nèi)經(jīng)行業(yè)調(diào)整的Roa的標(biāo)準(zhǔn)差,公式如下(1)所示:

2.經(jīng)濟(jì)政策不確定性(epu)。選用Baker等[30]編制的中國經(jīng)濟(jì)政策不確定性指數(shù)測量,采用算數(shù)平均法將月度數(shù)據(jù)轉(zhuǎn)化為年度經(jīng)濟(jì)政策不確定指數(shù)并除以1000。

3.財務(wù)柔性(ff)。參考曾愛民[24]、Feng,C[19]的做法,企業(yè)財務(wù)柔性的度量為負(fù)債融資柔性和現(xiàn)金柔性之和,現(xiàn)金柔性=企業(yè)現(xiàn)金比率-行業(yè)現(xiàn)金比率,負(fù)債融資柔性=max(0,行業(yè)平均負(fù)債比率-企業(yè)負(fù)債比率)。

4.數(shù)字化轉(zhuǎn)型(dtcg)。企業(yè)數(shù)字化轉(zhuǎn)型的測度參考吳非等[31]對數(shù)字化轉(zhuǎn)型的研究,借鑒其數(shù)字化轉(zhuǎn)型的詞頻圖譜,利用Python爬蟲技術(shù)對上市公司年報進(jìn)行文本挖掘,對圖譜關(guān)鍵詞進(jìn)行匹配,統(tǒng)計(jì)關(guān)鍵詞在企業(yè)年報中出現(xiàn)的次數(shù),進(jìn)行加總處理得到數(shù)字化轉(zhuǎn)型總指標(biāo),最后對數(shù)據(jù)對數(shù)化處理得到最終指標(biāo)。

5.控制變量。根據(jù)企業(yè)風(fēng)險承擔(dān)的相關(guān)研究中,控制變量選取如下:公司規(guī)模(size),盈利能力(roa),總資產(chǎn)周轉(zhuǎn)率(ato)、成長性(growth),兩職合一(dual),產(chǎn)權(quán)性質(zhì)(soe),第一大股東持股比例(top1),管理層持股比例(mshare),年份虛擬變量(year),行業(yè)虛擬變量(industry)。

(三)模型構(gòu)建

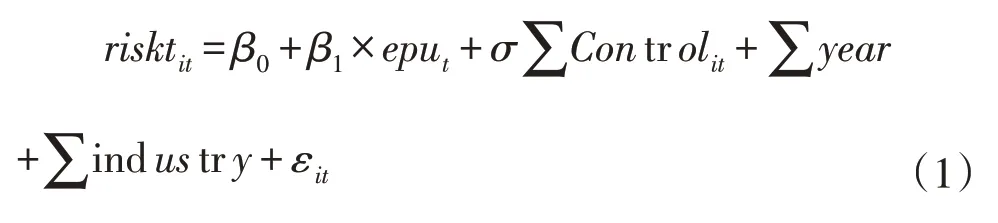

對假設(shè)1,構(gòu)建如下模型(1):

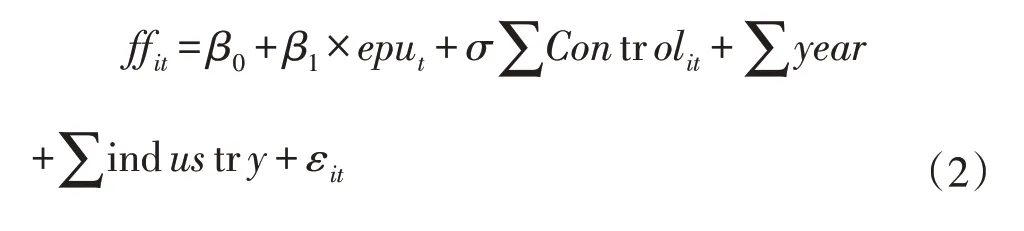

為驗(yàn)證假設(shè)2,構(gòu)建模型(2)、(3):

表1 變量說明

為驗(yàn)證假設(shè)3,構(gòu)建模型(4):

三、實(shí)證結(jié)果及分析

(一)描述性統(tǒng)計(jì)和相關(guān)性分析

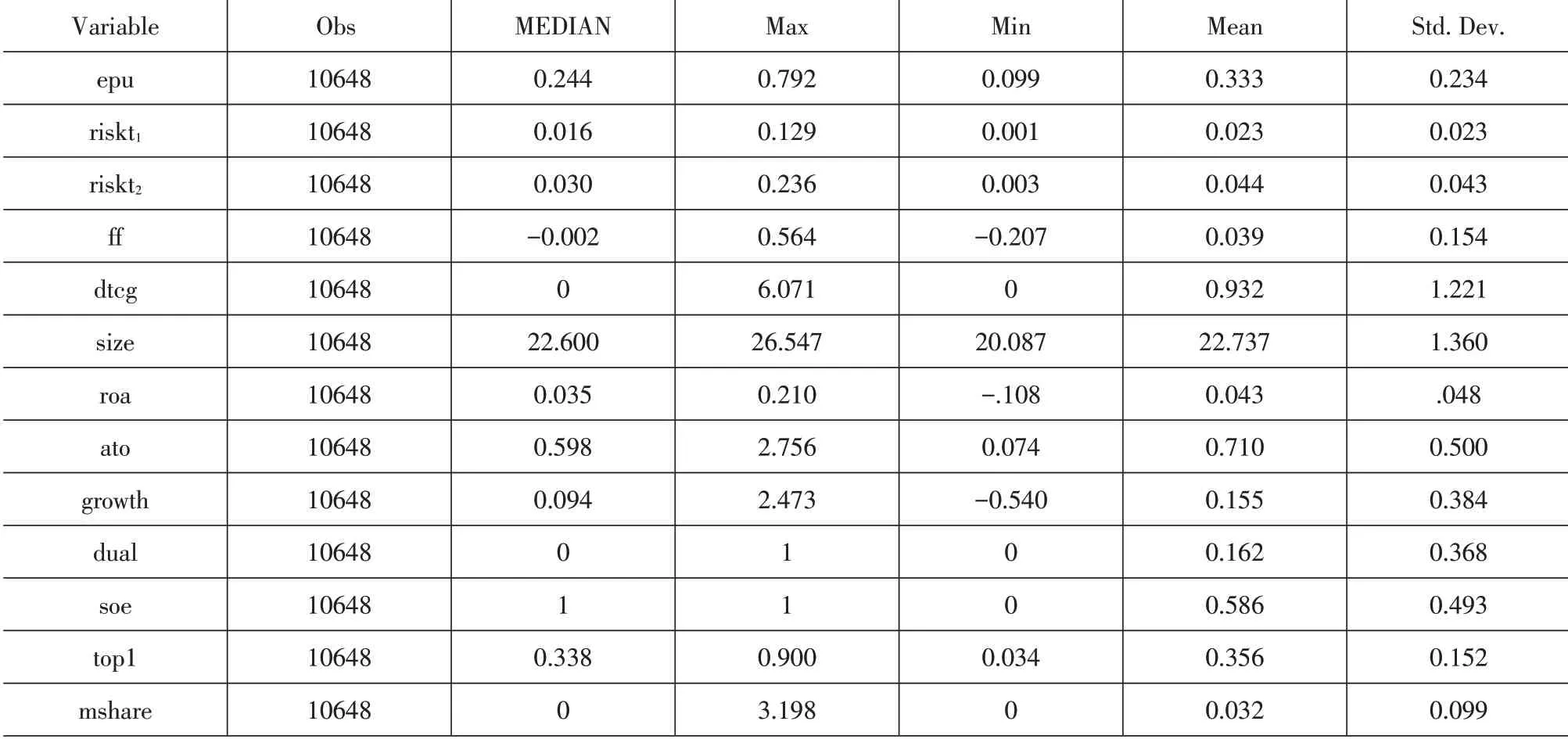

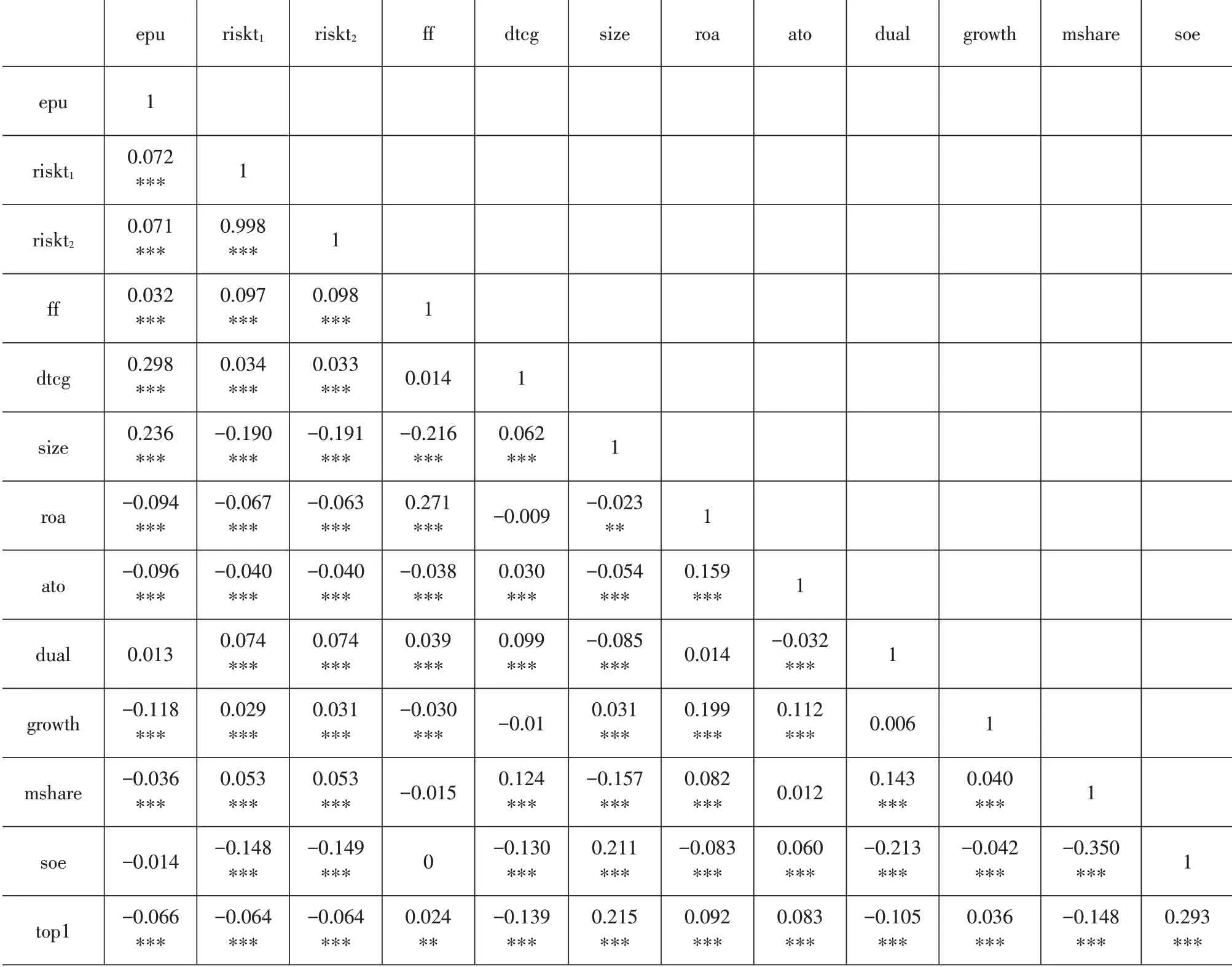

表2報告了描述性統(tǒng)計(jì)結(jié)果,riskt1、riskt2的中位數(shù)為0.016、0.030,均值為0.023、0.044,最高值為0.129、0.236,最低值為0.001、0.003,說明我國企業(yè)已開始提高自身風(fēng)險承擔(dān)水平,同時企業(yè)間具有明顯的個體差異。經(jīng)濟(jì)政策不確定性的標(biāo)準(zhǔn)差為0.234,說明近些年我國經(jīng)濟(jì)政策不確定性較大。財務(wù)柔性(ff)的中位數(shù)是-0.002,平均值是0.039,最小值為-0.207,最大值為0.564,說明我國企業(yè)財務(wù)柔性水平一般并且企業(yè)之間存在較大差異。數(shù)字化轉(zhuǎn)型(dtcg)的標(biāo)準(zhǔn)差為1.221,意味著企業(yè)間的數(shù)字化轉(zhuǎn)型程度差距較大。從表3變量間相關(guān)系數(shù)可知,各變量間的相關(guān)性系數(shù)均小于0.5,表明本文實(shí)證檢驗(yàn)沒有存在嚴(yán)重的多重共線性問題。

表2 描述性統(tǒng)計(jì)

表3 變量間相關(guān)系數(shù)

(二)實(shí)證結(jié)果分析

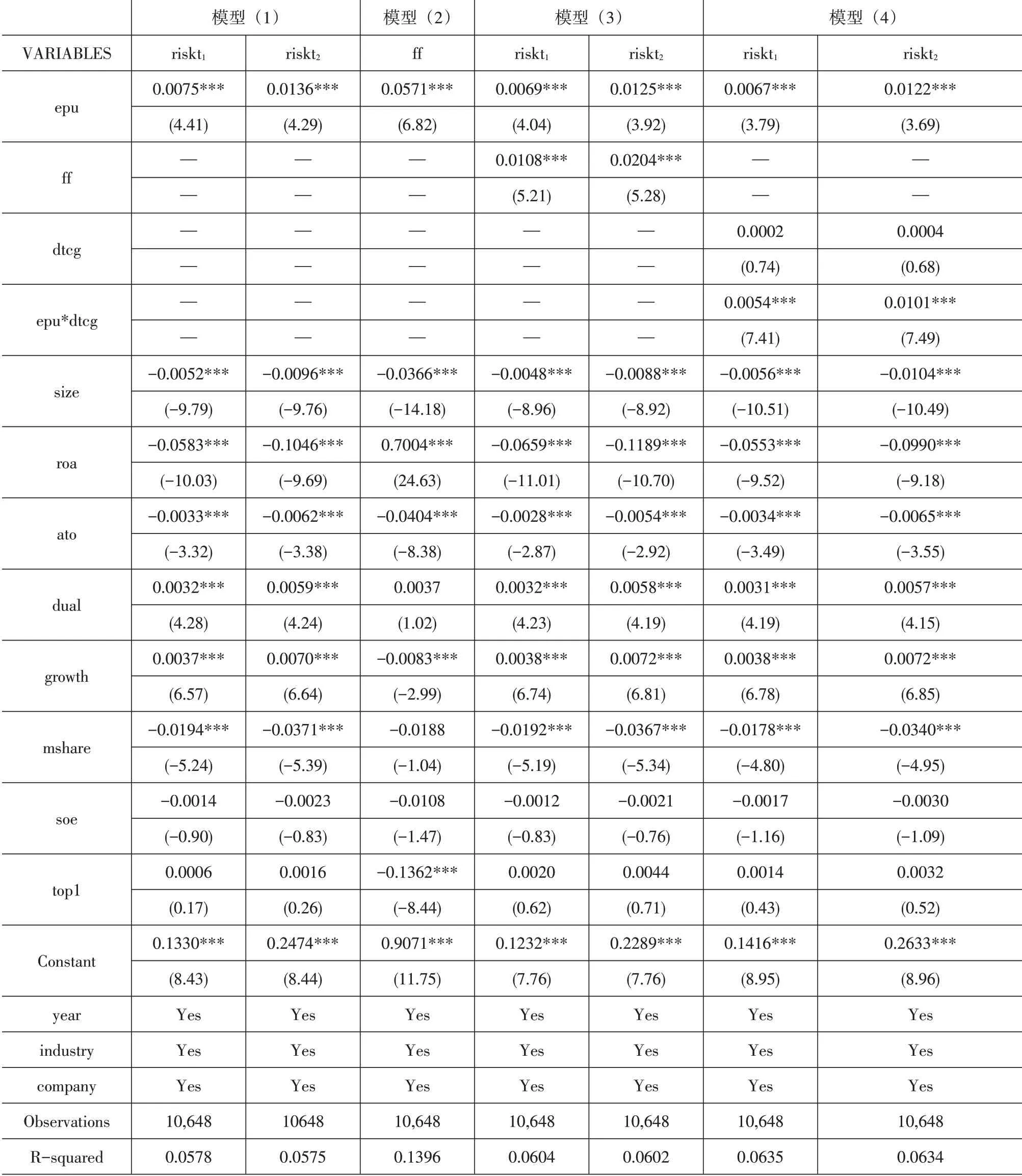

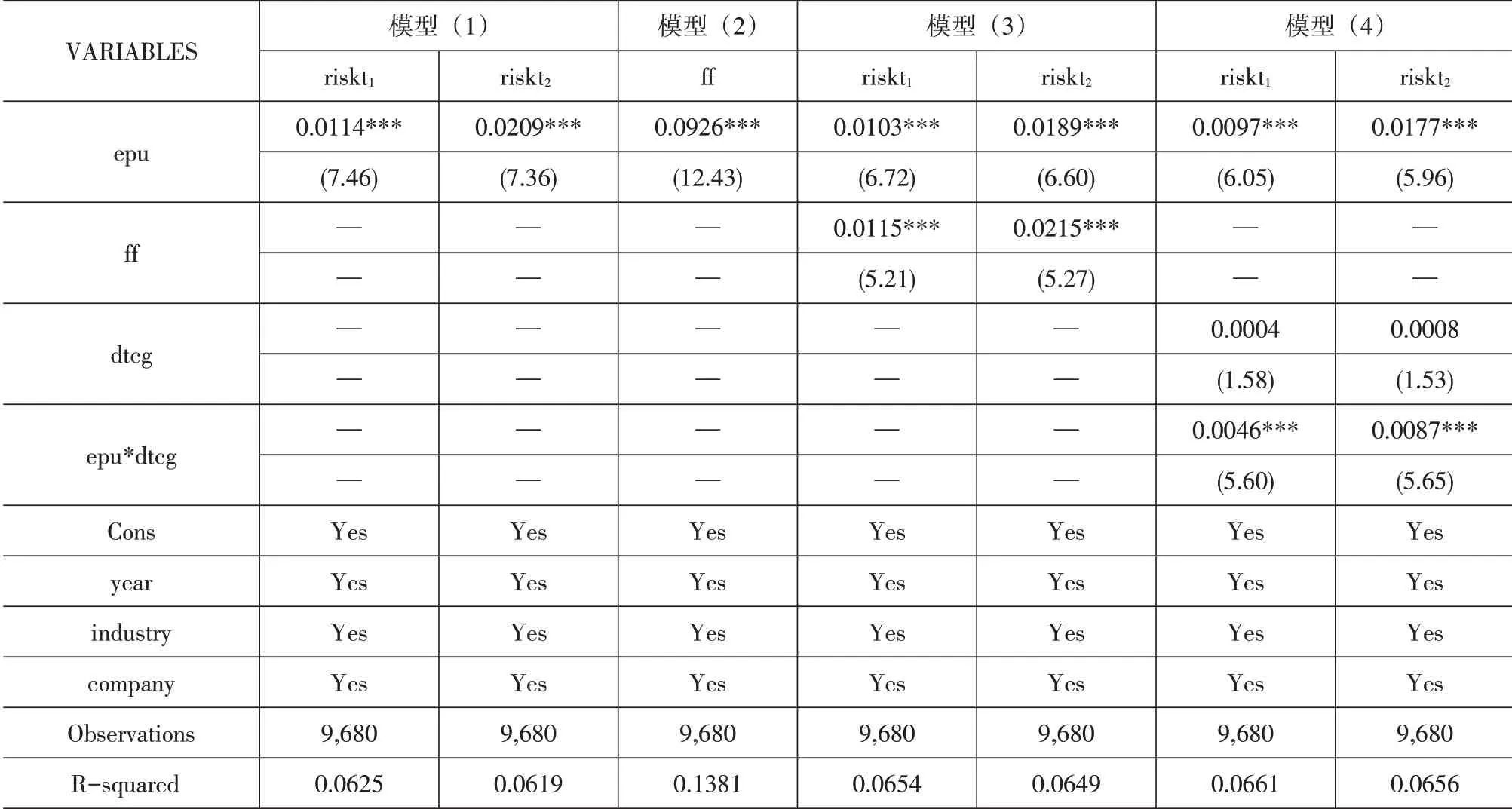

表4模型(1)表示在控制了公司規(guī)模、兩職合一、行業(yè)等控制變量后,被解釋變量我國經(jīng)濟(jì)政策不確定性(epu)對解釋變量企業(yè)風(fēng)險承擔(dān)(riskt1、riskt2)的基準(zhǔn)回歸分析。模型(2)(3)報告了財務(wù)柔性(ff)的中介效應(yīng)結(jié)果。模型(4)檢驗(yàn)了數(shù)字化轉(zhuǎn)型(dtcg)在我國經(jīng)濟(jì)政策不確定性(epu)和企業(yè)風(fēng)險承擔(dān)(riskt1、riskt2)中的調(diào)節(jié)效用。

模型(1)的數(shù)據(jù)顯示經(jīng)濟(jì)政策不確定(epu)對風(fēng)險承擔(dān)(riskt1、riskt2)的回歸系數(shù)分別為0.0075、0.0136,在1%水平下均顯著,說明經(jīng)濟(jì)政策不確定性能提高企業(yè)的風(fēng)險按承擔(dān)水平,假設(shè)1成立。在模型(2)報告經(jīng)濟(jì)政策不確定性(epu)對財務(wù)柔性(ff)的回歸中,經(jīng)濟(jì)政策不確定性(epu)的回歸系數(shù)為0.0571,在1%水平下顯著,表示經(jīng)濟(jì)政策不確定性能夠提高企業(yè)的財務(wù)柔性;模型(3)將財務(wù)柔性(ff)納入基準(zhǔn)回歸模型后,經(jīng)濟(jì)政策不確定性(epu)系數(shù)依舊在1%水平顯著為正,且財務(wù)柔性(ff)的系數(shù)分別為0.0108、0.0204,在1%水平下顯著,說明“經(jīng)濟(jì)政策不確定性—財務(wù)柔性—企業(yè)風(fēng)險承擔(dān)”傳導(dǎo)渠道有效。同時采用Sobel和Goodman方法檢驗(yàn)來確保結(jié)果的準(zhǔn)確性,Sobel檢驗(yàn)中,對riskt1、riskt2,Sobel Z值 分 別 為6.225、6.240,P均 為0.000,中介效應(yīng)占比21.25%、22.56%,Goodman1的Z值 為6.206、6.221,Goodman2的Z值 為6.244、6.258,結(jié)果均顯著,即假設(shè)2成立。模型(4)加入了數(shù)字化轉(zhuǎn)型(dtcg)以及經(jīng)濟(jì)政策不確定性和企業(yè)數(shù)字化轉(zhuǎn)型的交互項(xiàng)(ff*dtcg),結(jié)果發(fā)現(xiàn),經(jīng)濟(jì)政策不確定性和數(shù)字化轉(zhuǎn)型的交叉項(xiàng)系數(shù)分別為0.0054、0.0101,在1%層面上都顯著為正,說明數(shù)字化轉(zhuǎn)型正向調(diào)節(jié)了經(jīng)濟(jì)政策不確定性和企業(yè)風(fēng)險承擔(dān)水平之間的關(guān)系,支持了假設(shè)3。

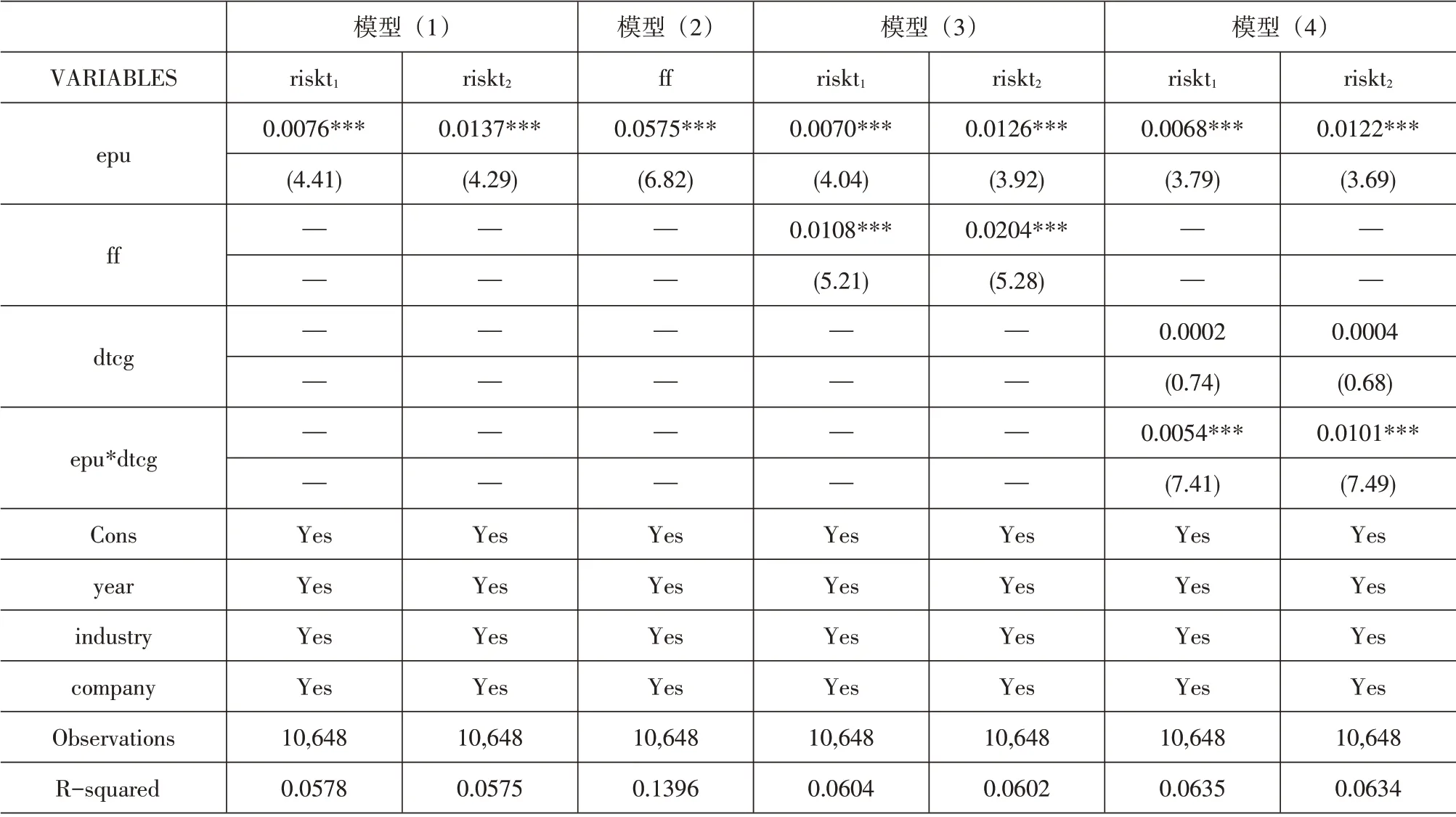

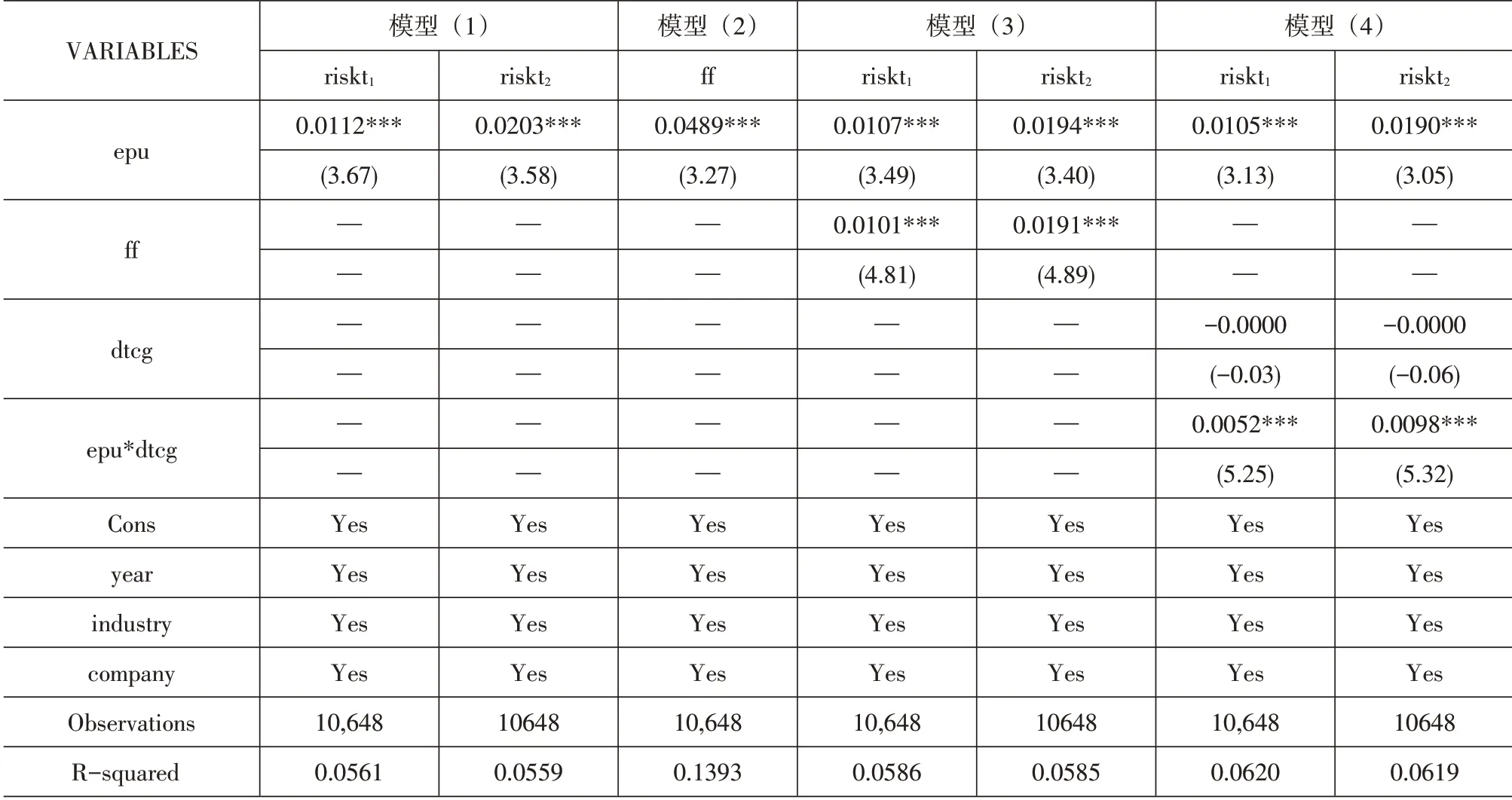

(三)穩(wěn)健性檢驗(yàn)

為驗(yàn)證以上結(jié)論的可靠性,本文采用自變量代換的方法來檢驗(yàn)穩(wěn)健性。本文用Baker等編制的經(jīng)濟(jì)政策不確定性指數(shù),采用幾何平均法,把月度數(shù)據(jù)轉(zhuǎn)化為年度數(shù)據(jù)并除以1000,進(jìn)行穩(wěn)健性檢驗(yàn)。模型(1)顯示經(jīng)濟(jì)政策不確定性與企業(yè)風(fēng)險承擔(dān)水平顯著正相關(guān)。表5中模型(2)(3)顯示,經(jīng)濟(jì)政策不確定性能通過影響財務(wù)柔性進(jìn)而影響企業(yè)風(fēng)險承擔(dān)水平。模型(4)報告了epu、dtcg、epu*dtcg的回歸系數(shù),與表4并未發(fā)生明顯的變化,進(jìn)一步證明了上述結(jié)論的穩(wěn)健性。

表4 多元回歸分析結(jié)果

表5 穩(wěn)健性檢驗(yàn)

(四)內(nèi)生性檢驗(yàn)

1.逆向因果問題。微觀企業(yè)的風(fēng)險承擔(dān)水平幾乎不可能對宏觀經(jīng)濟(jì)政策的波動造成影響,雖然概率很低,但仍考慮逆向因果帶來的內(nèi)生性問題。用自變量epu滯后一期進(jìn)行回歸,通過表6中估計(jì)結(jié)果可知,與基準(zhǔn)回歸結(jié)論一致,可以排除核心解釋變量epu和被解釋變量riskt1、riskt2的逆向因果關(guān)系。

表6 內(nèi)生性檢驗(yàn)(1)

2.遺漏變量問題。考慮到影響企業(yè)風(fēng)險承擔(dān)水平的因素眾多,本文采用工具變量法緩解遺漏變量產(chǎn)生的內(nèi)生性問題。將美國經(jīng)濟(jì)政策不確定性作為外生工具變量,采用兩階段OLS法重新檢驗(yàn),研究結(jié)果如表7所示,結(jié)論保持不變,不具有內(nèi)生性問題。

表7 內(nèi)生性檢驗(yàn)(2)

四、結(jié)論與建議

本文基于我國A股上市公司2010—2020年的財務(wù)數(shù)據(jù),首先對經(jīng)濟(jì)政策不確定性對企業(yè)風(fēng)險承擔(dān)的影響機(jī)制進(jìn)行研究,再建立中介效應(yīng)和調(diào)節(jié)效應(yīng)模型,對財務(wù)柔性和企業(yè)數(shù)字化轉(zhuǎn)型在經(jīng)濟(jì)政策不確定性和企業(yè)風(fēng)險承擔(dān)中的中介和調(diào)節(jié)作用機(jī)制進(jìn)行實(shí)證分析。主要?dú)w納為:(1)宏觀經(jīng)濟(jì)政策不確定性對微觀企業(yè)的風(fēng)險承擔(dān)有顯著提升作用。在不確定環(huán)境中,企業(yè)會加大投機(jī)行為增加風(fēng)險承擔(dān)水平把握先機(jī)。(2)在經(jīng)濟(jì)政策不確定環(huán)境下,企業(yè)會通過提高財務(wù)柔性間接影響企業(yè)風(fēng)險承擔(dān)水平,即經(jīng)濟(jì)政策不確定性會增加企業(yè)財務(wù)柔性水平,由此加大企業(yè)的現(xiàn)金儲備提高企業(yè)風(fēng)險承擔(dān),財務(wù)柔性的傳導(dǎo)作用有效。(3)企業(yè)數(shù)字化轉(zhuǎn)型對經(jīng)濟(jì)政策不確定性與企業(yè)風(fēng)險承擔(dān)的關(guān)系具有正向調(diào)節(jié)作用。企業(yè)數(shù)字化轉(zhuǎn)型程度的提升,將加大經(jīng)濟(jì)政策不確定性對企業(yè)風(fēng)險承擔(dān)的促進(jìn)作用。

基于上述結(jié)論,本文提出以下建議:(1)VUCA時代,政府等決策者更應(yīng)該制定長效穩(wěn)定透明的經(jīng)濟(jì)政策,明白宏觀經(jīng)濟(jì)政策會對微觀企業(yè)產(chǎn)生影響,在經(jīng)濟(jì)政策制定和調(diào)控中要時刻注意企業(yè)反應(yīng)。在復(fù)雜多變環(huán)境中,企業(yè)應(yīng)該清楚自身發(fā)展?fàn)顩r,學(xué)會及時調(diào)整自身行為,明確企業(yè)大致走向后再決定選擇承擔(dān)風(fēng)險的尺度,不能盲目決策。(2)經(jīng)濟(jì)政策不確定環(huán)境下,企業(yè)應(yīng)該重點(diǎn)關(guān)注不確定下的機(jī)遇,注意高風(fēng)險但收益為正的項(xiàng)目,提高企業(yè)風(fēng)險承擔(dān)水平。但企業(yè)也應(yīng)該具有一定的風(fēng)險防控意識,防止不確定性風(fēng)險帶來損失。(3)充分發(fā)揮財務(wù)柔性的中介作用。經(jīng)濟(jì)政策不確定下,企業(yè)需要一定的現(xiàn)金儲備量,高的現(xiàn)金儲備可以很好地發(fā)揮財務(wù)柔性的“利用”價值,提高企業(yè)風(fēng)險承擔(dān)。(4)面對模糊的VUCA環(huán)境,企業(yè)應(yīng)緊跟時代步伐,邁向數(shù)字化,打破經(jīng)濟(jì)政策不確定時期的信息和資源約束,大膽把握機(jī)會。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

英語文摘(2022年4期)2022-06-05 07:45:12

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

民生周刊(2020年13期)2020-07-04 02:49:22

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:26:00

河南水利年鑒(2017年0期)2017-05-19 02:29:27

知識經(jīng)濟(jì)·中國直銷(2016年10期)2016-02-27 16:16:41