制造企業隱性質量成本顯性化模型探析

2022-09-19 07:11:28副教授

財會月刊 2022年18期

胡 鈺(副教授)

一、引言

成本是影響企業市場競爭的重要因素,成本優勢是企業在市場競爭中的戰略優勢。對制造企業而言,控制質量成本是獲得成本優勢的重要途徑。可是,許多企業只關注顯性質量成本,實際上顯性質量成本不過是質量成本中顯露在水面上的冰山一角。據測算,對一般制造企業來說,顯性質量成本所占銷售額的比例為5%~8%,占總質量成本的30%左右,只構成了企業成本的小部分,而隱性質量成本占比卻可高達銷售額的15%~20%。隱性質量成本具有隱蔽性、無形性等特點,是被忽視的成本管理盲區和利潤漏斗。將隱性質量成本顯性化,從財務角度指明質量成本管理的改進方向,為企業管理者提供決策依據,擴大企業的利潤空間,就顯得尤為迫切和重要。

二、文獻綜述

對成本的核算與管理是會計核算和財務管理的重要內容。隱性質量成本是由質量不良產品給企業帶來的無形損失,包括內部隱性損失和外部隱性損失[1]。在傳統的會計賬目或者財務報表中,只反映發生實際金額支付的顯性質量成本,而隱性質量成本作為無形損失并沒有得到體現。如何測量隱性質量成本并用數值表示出來,國內外學者對此進行了探索,并提出了一些估算方法。

1. 質量損失函數法。日本質量管理學家田口玄一認為,當單位產品質量特性的實際值與目標值不一致時就產生了質量損失[2]。為此,他提出了質量損失函數法估算質量損失,即:

其中:L(x)為單位產品的質量損失;x 為質量特性的實際值;t為質量特性的目標值;K為質量損失系數。在這個方法中,損失系數K是由超出規格上限或者下限的成本損失除以規格限與目標值之差的平方計算而來,既不便于估算,又有較大的主觀性[3]。Li 等[4]認為,田口玄一的質量損失函數忽略了其他次項,影響產品質量損失值估算的準確性。他們應用泰勒展開式提出了三次項質量損失函數:

式中,k1、k2、k3為質量損失系數。通常一個產品有多個質量特性,包括定量和定性的質量特性。計算產品質量特性實際值與目標值的差值也同樣存在一定的主觀性,所計算得到的隱性質量損失的準確性受到質疑。

2. 綜合評分法。王冬和姜行遠[3]將隱性質量成本視為“因產品質量未能達到零缺陷狀況下(行業最優狀況下)應取得的市場占有率而給企業帶來的機會損失”。他們提出用綜合評分法核算隱性質量成本:

其中:C 為隱性質量成本;S0為參照企業隱性質量成本影響因素的總分值;S1為企業隱性質量成本影響因素的總分值;Rt-1為上一年度企業的銷售收入;Rt為計算年度企業的銷售收入;r 為同行業最優企業的銷售增長率。這個方法隱含了“產品質量好,市場占有率就高”的條件假設。另外,要找出行業中的最優企業作為參照企業,并且要獲取其相關參數有比較大的難度,實際可操作性比較低[5],還有學者在實際算例中認為該方法的準確性差[6]。

3. 過程能力指數法。韓延偉、尤建新[7]以田口玄一的質量觀為基礎,認為合格產品也存在質量損失,是由合格產品的質量特性值波動所致。為此,他們提出使用過程能力指數估算單位合格品的隱性質量成本,即:

其中:C為隱性質量成本;A1為低于規格下限的單位產品質量損失;A2為高于規格上限的單位產品質量損失;CP為過程能力指數;φ為標準正態分布的密度函數;Φ 為分布函數。顯然,這個方法僅能用來估算那些產品質量特性服從正態分布的合格品的質量損失,而合格品的質量損失不過是隱性質量成本的一部分。事實上,企業的隱性質量成本主要源自不良產品質量問題。

4. 模糊綜合評判法。西班牙三位學者Sellés、Rubio 和Mullor[8]提出采用模糊邏輯模型對建筑施工項目的隱性質量成本進行量化估算。邵必林、孔瑞青和林森[9]在對建筑施工項目隱性質量成本的估算中,將隱性質量成本分為易量化隱性質量成本和難量化隱性質量成本兩個二級指標。易量化隱性質量成本包括額外的人工費用成本、額外的機械使用成本和額外的訂貨成本三個部分;難量化隱性質量成本包括商譽損失成本和客戶關系受損成本兩個部分。前者采用工程經濟學方法計算,后者采用結構熵權法和模糊綜合評價法做近似估算。魏曙光和高志榮[10]也運用工程經濟學方法估算了建筑工程項目的隱性質量成本。這些方法的計算過程頗為復雜,而且確定估計值也是一大難點。

上述研究注重對隱性質量成本進行全面衡量,這些方法一般以嚴密的數學邏輯為基礎,計算過程往往比較復雜,也帶有一定的主觀性。最關鍵的是,它不便于被企業財務人員操作應用,所得到的隱性質量成本亦不能在會計賬簿上反映。將隱性質量成本顯性化并不是為了得到一個精確的數學結果,而是要將隱藏的質量成本顯現出來,實時為管理者提供決策參考,幫助其發現管理過程中的薄弱環節并及時采取措施加以改進,從而提高企業的管理水平。

5. PAF 模型估算法。還有一些學者以“預防—評估—失敗”(PAF)模型為基礎,探索隱性質量成本的衡量方法。PAF模型是對質量成本進行衡量的經典方法[11]。但是,預防、評估和失敗不是唯一的質量成本[12],這一模型并沒有體現隱性質量成本[13]。為了全面反映企業的質量總成本,一些研究者提出對PAF模型進行改進。

Krishnan[13]將PAF模型中的內部故障成本和外部故障成本拆分為由供應商承擔的前期外部故障成本(AEFC)、由計劃和決策不當造成的內部故障成本1(IEFC1)、日常運營中產生的內部故障成本2(IEFC2)、在產品/服務交付期間和交付后產生的后外部故障成本1(PEFC1)以及保修期內和保修期后的客戶面臨的后外部故障成本2(PEFC2),以此計算隱性故障成本。這種方法有助于將計入故障成本中的部分隱性質量成本單獨列示,但是還有其他大量的隱性質量成本沒有被計算。

Yang[14]認為,大多數企業的成本會計系統都不完善,沒有全部體現質量成本,也不能以適當的形式提供解決質量成本問題所需的數據。為此,提出添加“額外結果成本(extra resultant cost)”和“估計隱性成本(estimated hidden cost)”等兩個類別對傳統的PAF模型進行改進。額外結果成本和估計隱性成本被包含在產品設計、生產、采購、檢測、倉儲、銷售和服務活動等產品生命周期中。然而,對每項活動中的額外結果成本和估計隱性成本如何進行數據收集和衡量,作者并沒有給出具體的操作方法和計算方法。

Cheah、Shahbudin 和Taib[15]在PAF 模型基礎上增加了一項“機會損失”成本,以衡量隱性質量成本。隱性質量成本包括裝機容量利用率不足、額外設置和轉換成本、雙重切割成本、破碎機停機時間、信用證差錯費用、多余庫存以及銷售損失和客戶投訴。這項研究對一家人造木板制造企業,通過采用行動研究方法算出機會損失成本。但是,這一方法由專門的研究人員操作,并不是從財務視角,也沒有納入日常的成本會計核算系統。

學者們通過改進PAF 模型計算隱性質量成本,使質量總成本體現了部分隱性質量成本,這無疑是一種進步。這些方法考慮了數據收集的便利性和計算的簡便性,提高了可操作性。但是,這些研究也都是從質量管理的角度提出,并沒有將隱性質量成本與會計活動、財務管理有機結合起來,不便于財務會計人員操作。如果能夠通過會計賬簿反映隱性質量成本的變化狀況,將有助于管理人員做出更為及時和準確的管理決策。

三、隱性質量成本顯性化模型構建

1. 按作業成本法劃分質量成本項目。本文對隱性質量成本進行量化處理,對隱性質量成本項目中涉及的生產要素進行成本核算。作業成本法是測量質量成本的一種有效手段[16]。以短期生產成本理論為基礎,依據作業成本法劃分質量成本項目,將各階段的費用追溯或分配至各項作業,最終完成總成本核算。為了便于比較和區分,在劃分隱性質量成本的同時將顯性質量成本進行列示,并按會計核算科目進行歸集。

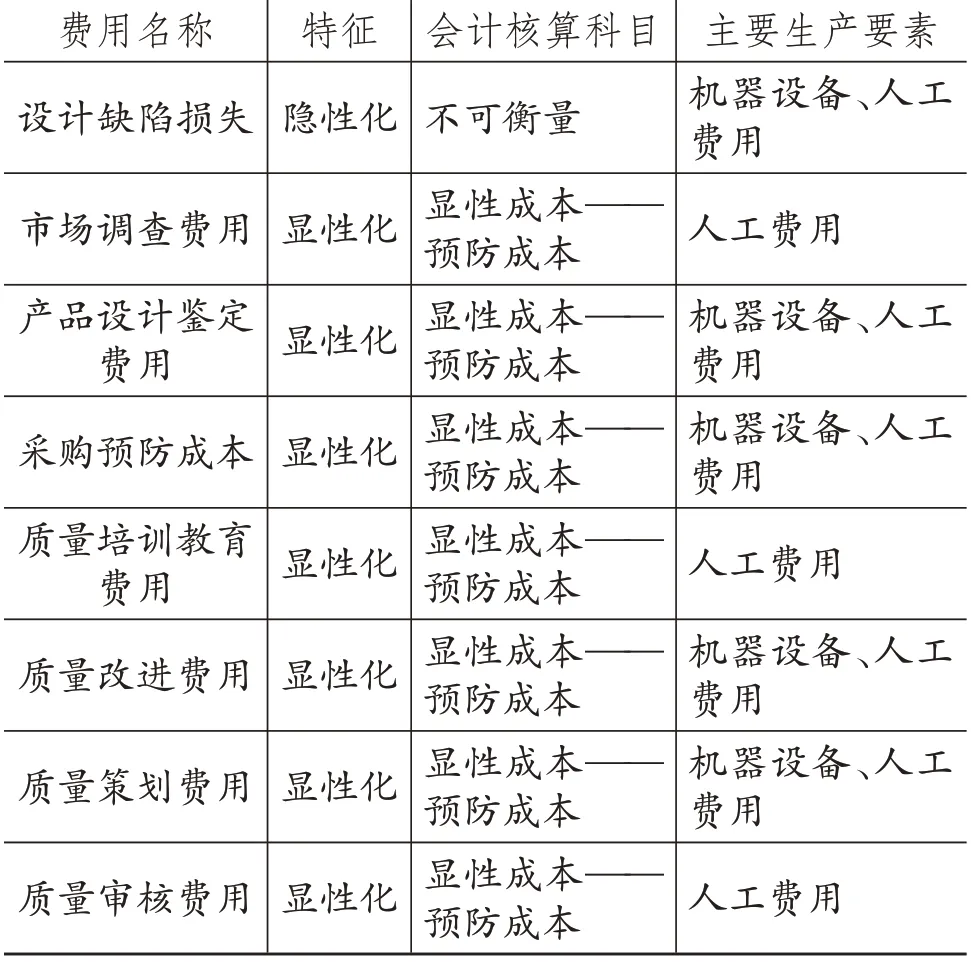

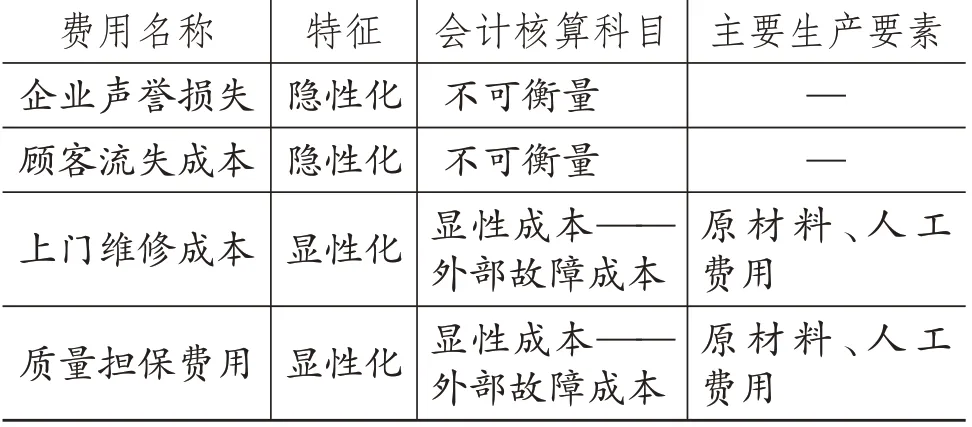

(1)設計開發階段。產品的設計開發階段具有高度的不確定性,屬于事前控制階段。該階段的隱性質量成本主要為設計缺陷產生的損失,屬于決策失誤成本,為不可衡量成本,暫不列入會計科目核算。設計開發階段質量成本項目劃分具體見表1。

表1 設計開發階段質量成本項目劃分

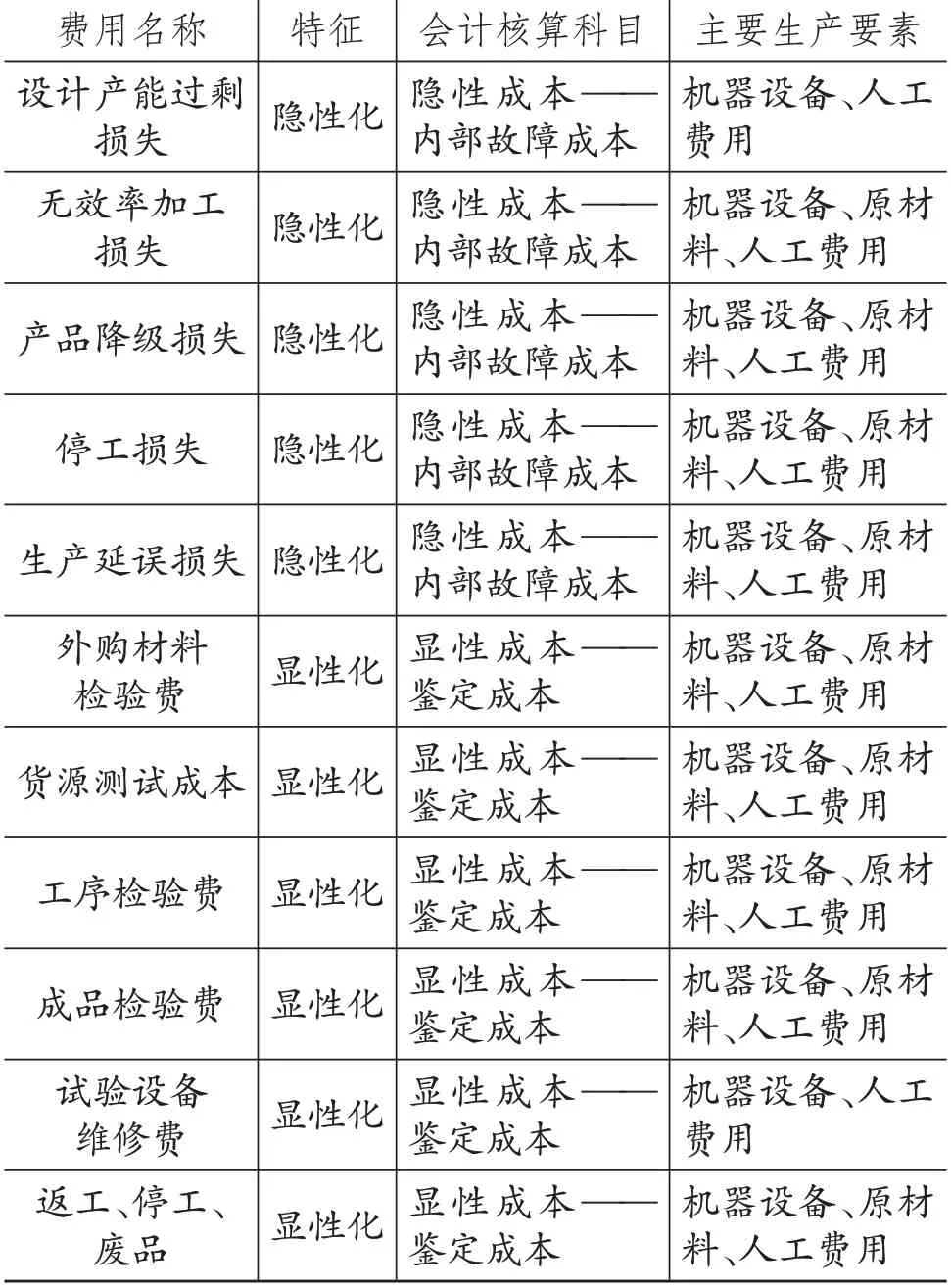

(2)生產過程階段。多數隱性質量成本存在于生產過程階段,如設計產能過剩損失、無效率加工損失、產品降級損失、停工損失及生產延誤損失等,此階段質量成本項目劃分具體見表2。

表2 生產過程階段質量成本項目劃分

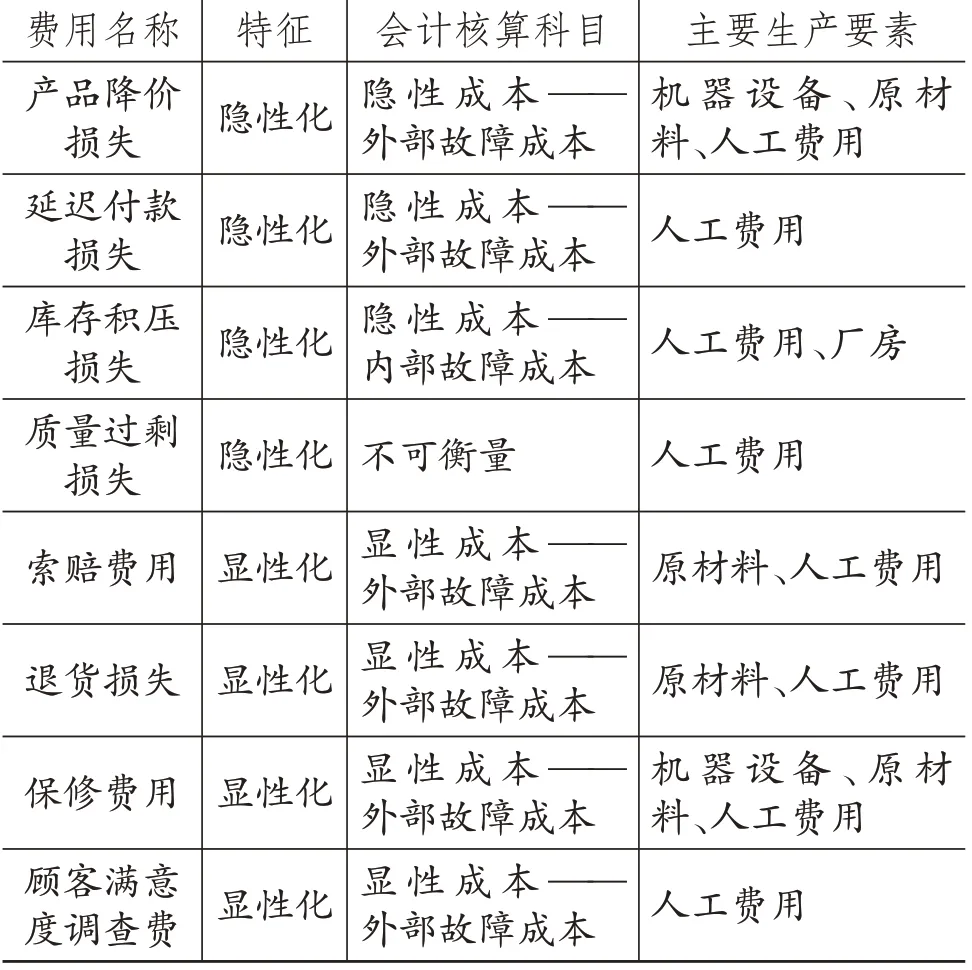

(3)銷售過程階段。銷售過程階段的隱性質量成本,主要包括由質量問題導致的產品降價損失、延遲付款損失、庫存積壓損失以及質量過剩損失。此階段質量成本項目劃分具體見表3。

(4)售后服務階段。售后服務階段的隱性質量成本主要有企業聲譽損失和顧客流失成本。售后服務階段的質量成本項目劃分具體見表4。

2. 隱性質量成本量化公式——比例分析法。

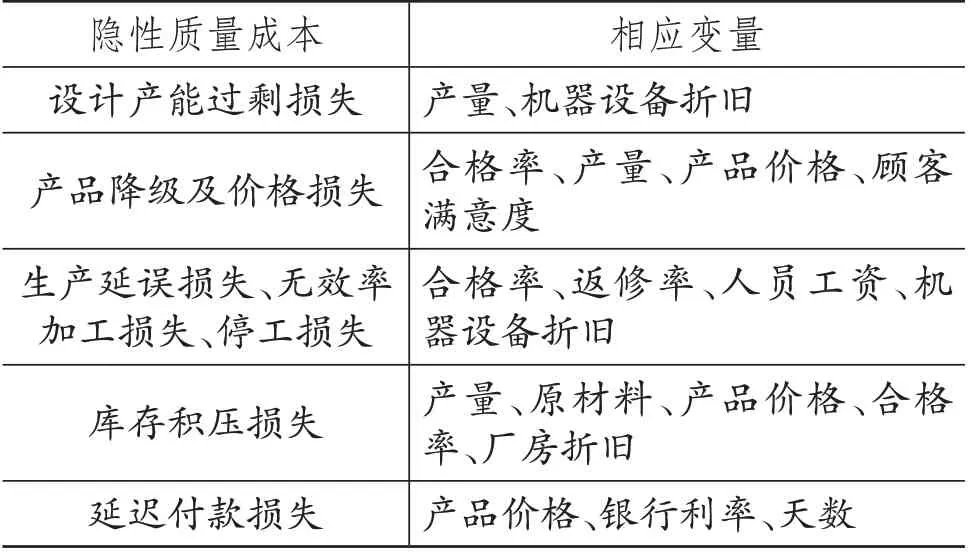

(1)確定隱性質量成本的有關變量。為了直觀、簡便地體現隱性質量成本,應用比例分析法對隱性質量成本進行量化處理。表1中的“設計缺陷損失”和表3 中的“質量過剩損失”以及表4 中的“企業聲譽損失”“顧客流失成本”雖然屬于隱性質量成本,但在會計核算中不可衡量,故不納入量化指標。表2 中的“設計產能過剩損失”“無效率加工損失”“產品降級損失”“停工損失”“生產延誤損失”和表3中“產品降價損失”“延遲付款損失”“庫存積壓損失”等隱性質量成本在會計核算中可衡量,納入量化指標。由此,根據所涉及的每個生產流程,從質量成本項目特征入手,對隱性質量成本費用進行比較分析,得出隱性質量成本與各變量的關系(如表5所示)。

表3 銷售過程階段質量成本項目劃分

表4 售后服務階段質量成本項目劃分

表5 隱性質量成本與變量對應關系

(2)確定各變量的權重。雖然可以運用嚴密的數學方法確定各變量的權重,但計算方法過于復雜會影響實操性。對于制造企業,可以根據企業歷年生產成本各項費用與銷售成本的比例確定權重。在制造行業中,主原料消耗、機器設備折舊、人工費用等所占銷售成本比例分別約為45%~70%、15%~30%及5%~20%。從設計開發階段到售后服務階段,基本上每個環節的質量成本都離不開機器設備、人工費用及原材料的耗用。產量是隱性質量成本最重要的一個變量,產量越高,機器設備使用率越高、人工費用越高,則隱性質量成本越高。隱性質量成本與設備的價格、產品原料價格、人工費用呈正比例關系。

(3)計算模型構建。本模型主要研究生產過程中可衡量的隱性質量成本。它們能夠被企業所控制和改善,在成本暫未實際支付的情況下,可根據其生產要素的使用情況來進行衡量,如因隱性質量問題所帶來的設計產能過剩損失、產品降級及價格損失、生產延誤損失、無效率加工損失、停工損失、庫存積壓損失及延遲付款損失等。對不可衡量的隱性質量成本如設計缺陷損失、質量過剩損失、企業聲譽損失、顧客流失成本等,將另行專門研究。

為了將隱性質量成本顯性化,須對隱性質量成本項目進行量化處理,其中包括企業近三年由隱性質量成本引發的實際費用。在此基礎上,找出隱性質量成本的相關變量,建立一套量化處理模型。結合制造企業的特點,把可衡量的隱性質量成本分為以下五個部分進行核算:

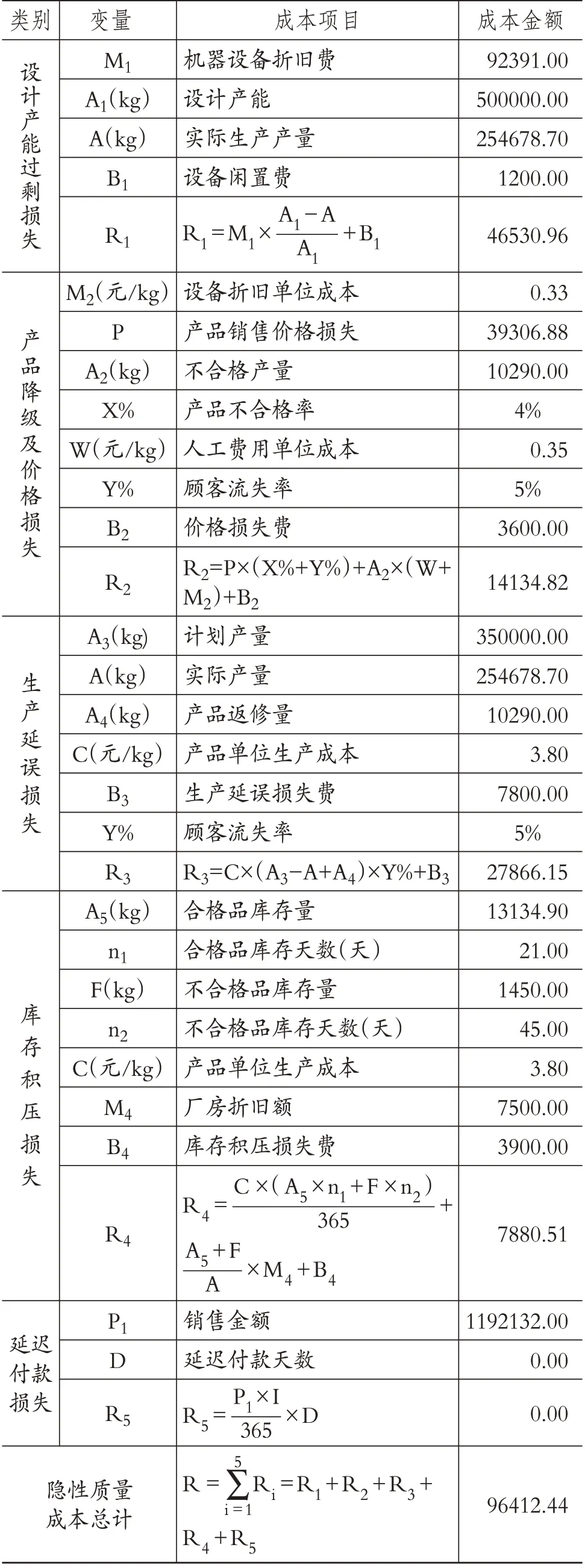

第一,設計產能過剩損失。在制造企業中,產品生產一般具有復雜化、精細化及周期長的特點。從印染、醫藥、鋼鐵等行業來看,機器設備大多全自動化,以高檔進口設備居多,設備折舊費較高,設備折舊費為主要的生產成本。造成設計產能過剩的主要因素有:產品技術指標達不到客戶要求、產品設計存在缺陷等。對應產品生產的變量主要有機器設備、產能、產量及連續三年因產能過剩而實際支付的設備閑置平均費用(設備閑置費)。如果產量過低,企業應對產能過剩承擔一定的隱性質量成本。產量越趨近飽和,產能過剩損失越小,反之越高。則計算模型可為:

其中:R1為設計產能過剩隱性質量成本;M1為機器設備折舊費;A1為設計產能;A為實際生產產量;B1為設備閑置費。

第二,產品降級及價格損失。產品降級及價格損失是指當產品的某些質量指標不能滿足客戶要求(但不影響主要性能),被降低等級使用時,所產生的產品降級損失和價格損失。它主要由產品不合格所引起。其對應的變量有:產品銷售額、產品不合格率、顧客流失率、產品價格及近三年因價格損失導致實際支付的平均費用(價格損失費)。其中不合格率根據返修量確定,顧客流失率根據長期產品不合格率造成顧客流失的比例來衡量測算。產品銷售價格損失指產品銷售價低于市場價而產生的損失。當產品價格因質量原因低于市場價時,產生隱性質量成本;當產品價格因質量原因高于市場價時,則產生隱性質量收入。因此,當產生價格損失時,企業應承擔相應的顧客流失成本和產品不合格帶來的無形成本,不合格品對隱含的設備折舊和人工費用承擔一定的成本,對原料成本的承擔則屬于顯性成本核算。從制造企業來看,一般當合格率達到97%(含)以上時,顧客流失率約為1%;當合格率為93%~97%時,顧客流失率約為5%;當合格率為90%~93%時,顧客流失率約為10%。其計算模型為:

其中:R2為產品降級及價格損失隱性質量成本;P 為產品銷售價格損失,P=本月銷量×(市場價-銷售價);X%為產品不合格率;Y%為顧客流失率;A2為不合格產量;W 為人工費用單位成本;M2為設備折舊單位成本;B2為價格損失費。

第三,生產延誤損失。生產延誤損失包括無效率加工損失、產品停滯時間損失等,造成生產延誤損失的因素有人為因素、設備因素、產品性能因素等。本文主要研究因產品質量問題對產品進行返工和重復性生產,而對下一訂單所造成的時間延誤所產生的無形損失。當實際生產量小于計劃量時,表明存在返工及重復性生產,企業應承擔相應的成本。實際產量與計劃產量差額越大,企業延誤損失越大,反之則越小。其對應的變量有:計劃產量、實際產量、產品單位生產成本、顧客流失率及近三年因產品停滯時間所實際產生的平均費用(生產延誤損失費)。計算模型為:

其中:R3為生產延誤隱性質量成本;A3為計劃產量;A 為實際產量;A4為產品返修量;C 為產品單位生產成本;Y%為顧客流失率;B3為生產延誤損失費。

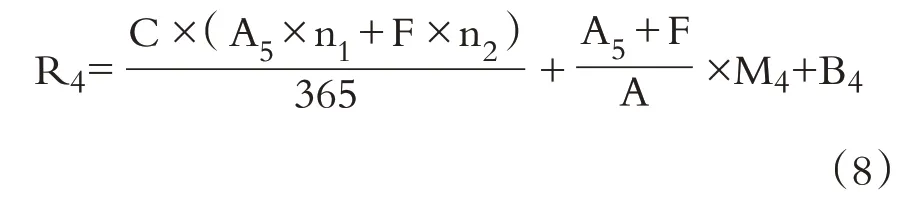

第四,庫存積壓損失。庫存積壓損失是指因質量問題或者生產安排不當造成原材料、半成品、成品存貨積壓,占用庫存空間,無形中增加了庫存成本。庫存積壓主要針對庫存超過一個月的產品,包括成品、次品及廢舊品等。對于本月底留存的產品,在下月初銷售出去時,作為正常銷售,不在庫存積壓損失核算范圍內。庫存量越大,庫存積壓損失越大,當庫存為零時,庫存積壓損失為零。其主要對應的變量有:產品庫存量、產品銷售價格、廠房折舊及天數等。其中,倉庫管理人員應在產品出庫明細表中建立產品出庫時間統計表,月底將產品所占用的倉庫時間上報財務部門。計算模型為:

其中:R4為庫存積壓隱性質量成本;A為實際產量;A5為合格品庫存量;n1為合格品庫存天數;C 為產品單位生產成本;F 為不合格品庫存量;n2為不合格品庫存天數;M4為廠房折舊額;B4為庫存積壓損失費。

第五,延遲付款損失。延遲付款損失是因質量問題導致發貨延遲或者客戶因產品質量問題而推遲付款,導致貨款不能及時回籠,企業的資金沒有得到有效利用,造成機會成本損失。在實際中,企業延遲付款損失往往是資金利息的損失,主要變量有延遲付款天數、銀行存款年利率。延遲付款天數越長,損失越大,反之則越小。計算模型為:

其中:R5為延遲付款隱性質量成本;P1為銷售金額;I為銀行存款年利率;D為延遲付款天數。

那么,企業的隱性質量總成本R為:

四、隱性質量成本顯性化賬務處理

根據《企業會計準則——基本準則》規定,企業應當以權責發生制為基礎進行會計確認、計量和報告。在取得稅務機關許可的情況下,對于可衡量的隱性質量成本,經過實質性測試后,可在報表中列支。目前,由于尚未有企業在公開報表中列示隱性質量成本,企業對隱性質量成本的量化值,可在企業內部報表中核算。其目的并不是核算企業利潤,而是通過全面計算實際質量成本,為提高質量成本管理水平和改進質量管理提供決策依據。

1. 隱性質量成本賬目設置。對于隱性質量成本的顯性化科目設置,可以設立一級科目“預計負債”“質量收入”“質量成本”進行核算,二級科目可設為“隱性質量負債”“隱性質量收入”“顯性質量收入”“顯性質量成本”及“隱性質量成本”等,三級科目為各明細。月末,將質量收入結轉至主營業務收入,顯性質量成本費用按其用途結轉至管理費用、營業費用和制造費用。隱性質量成本結轉至生產成本,對于多品種的產品,按產品的產量與總產量比進行結轉。本文主要針對隱性質量成本的量化值進行賬目設置。

(1)隱性質量收入核算內容。通常表現形式有兩種。第一種為收入增加,是指企業通過對隱性質量改進投入成本而獲得的質量上的差額收益,其中正常收入計入主營業務收入中,差額收入計入質量收入,同時沖減預計負債中的隱性質量負債,如因質量改進而提高的產品價格等。第二種為收入減少,是指在產品不符合質量要求的情況下,企業可能面臨銷售折讓、銷售退回等情況,使企業的收入減少,如隱性質量成本中的產品降級損失、價格損失等。由于質量收入在企業收入中僅占據極小一部分,因此在主營業務收入中只需按隱性質量收入進行結轉,質量收入月底無余額。具體科目如下:

發生時:

借:應收賬款——明細

預計負債——隱性質量負債(差額)——明細

貸:主營業務收入——明細

質量收入——隱性質量收入(差額)——明細 收益(+)/損失(-)

月未結轉時:

借:質量收入——隱性質量收入——各明細收益(+)/損失(-)

貸:主營業務收入——隱性質量成本

借:主營業務收入——隱性質量成本

貸:本年利潤

(2)隱性質量成本核算內容。對隱性質量成本的量化值主要通過“預計負債”“質量成本”科目體現出來。每月根據實際情況對上月隱性質量成本進行測試和調整。核算內容主要有設計產能過剩損失、生產延誤損失、庫存積壓損失和延遲付款損失等。月底將隱性質量成本結轉至生產成本,生產成本再結轉至主營業務成本中。質量成本月底無余額。具體科目如下:

每月對隱性質量成本進行核算時:

借:質量成本——隱性質量成本——明細

貸:預計負債——隱性質量負債——明細

每月對隱性質量成本進行結轉時:

借:生產成本——隱性質量成本——明細

貸:質量成本——隱性質量成本——明細

借:主營業務成本——隱性質量成本——明細

貸:生產成本——隱性質量成本——明細

借:本年利潤

貸:主營業務成本——隱性質量成本——明細

對隱性質量成本進行測試和調整:

借:預計負債——隱性質量負債——明細(減少)

貸:質量成本——隱性質量成本——明細

對實際發生的隱性質量成本的核算:

借:預計負債——隱性質量成本

貸:銀行存款——隱性質量成本——明細

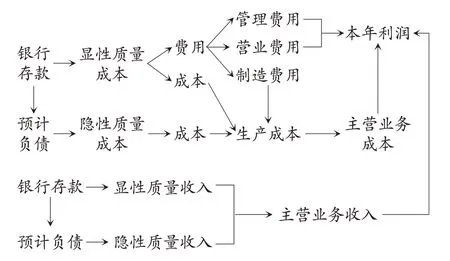

(3)質量成本月末結轉圖。質量成本分為隱性質量成本和顯性質量成本,月底結算時,質量成本無余額,其結轉科目如圖1所示。

圖1 質量成本月末結轉圖

2. 隱性質量成本報表設置。對隱性質量成本量化值的報表可分為資產負債表、損益表、質量成本核算表及質量成本報告單,該報表屬于管理會計報表范疇。

(1)資產負債表設置。在非流動負債的預計負債中,加入一欄“隱性質量負債”。所謂隱性質量負債是指由于隱性質量成本造成企業經濟利益減少,在得到量化后,通過“隱性質量負債”進行核算。它是一種隨著時間推移而最終顯性化的負債。根據隱性質量成本報表設置,每月應對隱性質量成本金額進行測試分析,對數額較大的,應進行報表披露。

(2)利潤表設置。在主營業務收入中下設一欄“隱性質量收入”,在主營業務成本中下設一欄“隱性質量成本”。隱性質量收入及成本的設立并不是為了核算隱性質量成本損益,其設立的目的在于為企業管理層在隱性質量成本管理方面提供一個更可靠的決策依據。

(3)質量成本核算表設置。質量成本核算表包括顯性質量成本和隱性質量成本,其中隱性質量成本包括設計產能過剩損失、產品降級及價格損失、生產延誤損失、庫存積壓損失和延遲付款損失等。顯性質量成本包括預防成本、鑒定成本、內部故障成本和外部故障成本。

(4)質量成本報告單設置。質量成本報告單主要按部門進行劃分,把質量成本歸集到各部門中,核算出每個部門所應承擔的質量成本。

五、隱性質量成本顯性化模型在制造企業的應用

顯性質量成本是暴露在水面上的冰山一角,隱性質量成本則隱藏在水面下。通過模型應用對隱性質量成本進行量化處理,使隱性質量成本顯性化,可對企業的隱藏成本作深入分析,發現企業生產管理和質量管理的薄弱環節,進一步挖掘企業可控成本管理潛力,有效提高企業的經濟效益。下面以某印染制造企業的一車間為例,對其2019 年12 月的產品質量成本數據進行分析。

1. 隱性質量成本顯性化數據核算。根據產品質量特征,設立顯性質量成本及隱性質量成本表單。表單的數據由各部門共同完成,財務人員根據表單數據,對質量成本進行系統核算。對顯性成本的數據統計,財務應結合明細賬進行歸集。對隱性成本的數據統計,根據表單數據通過公式進行量化,最后得出總生產成本。對隱性質量成本的量化值,財務人員應每月對數據的準確性進行測試及測評。在每月結算完畢后,財務人員應填報質量成本核算明細表,編制隱性質量成本測評表。表6 為對表單數據進行匯總后通過公式量化得出的隱性質量成本核算結果。

表6 2019年12月某印染企業一車間隱性質量成本核算 單位:元

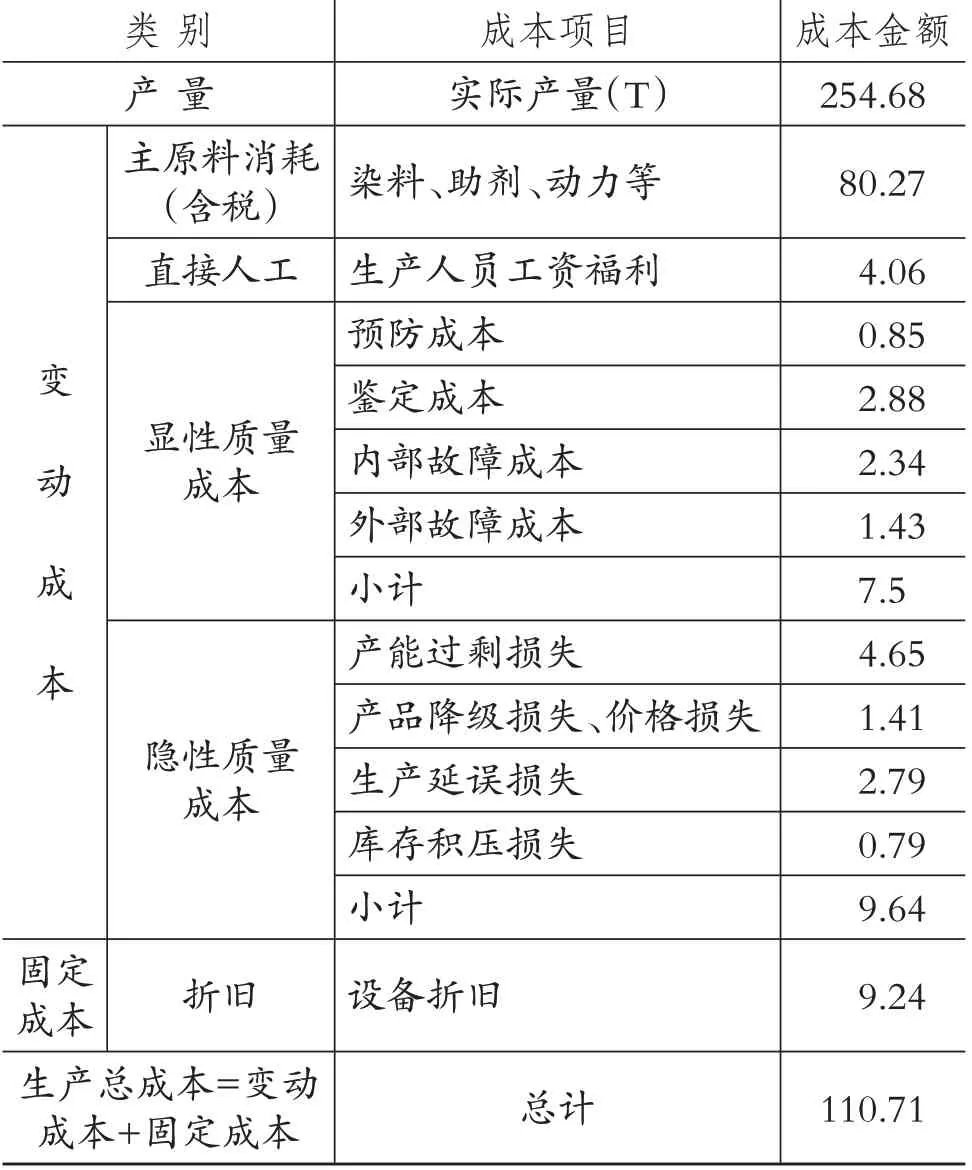

將隱性質量成本顯性化數據歸集到成本核算匯總表中。總成本分為變動成本及固定成本,其中變動成本分為直接材料、直接人工、顯性成本及隱性成本。最終實際總成本匯總見表7。

表7 2019年12月某印染企業一車間成本核算匯總 單位:萬元

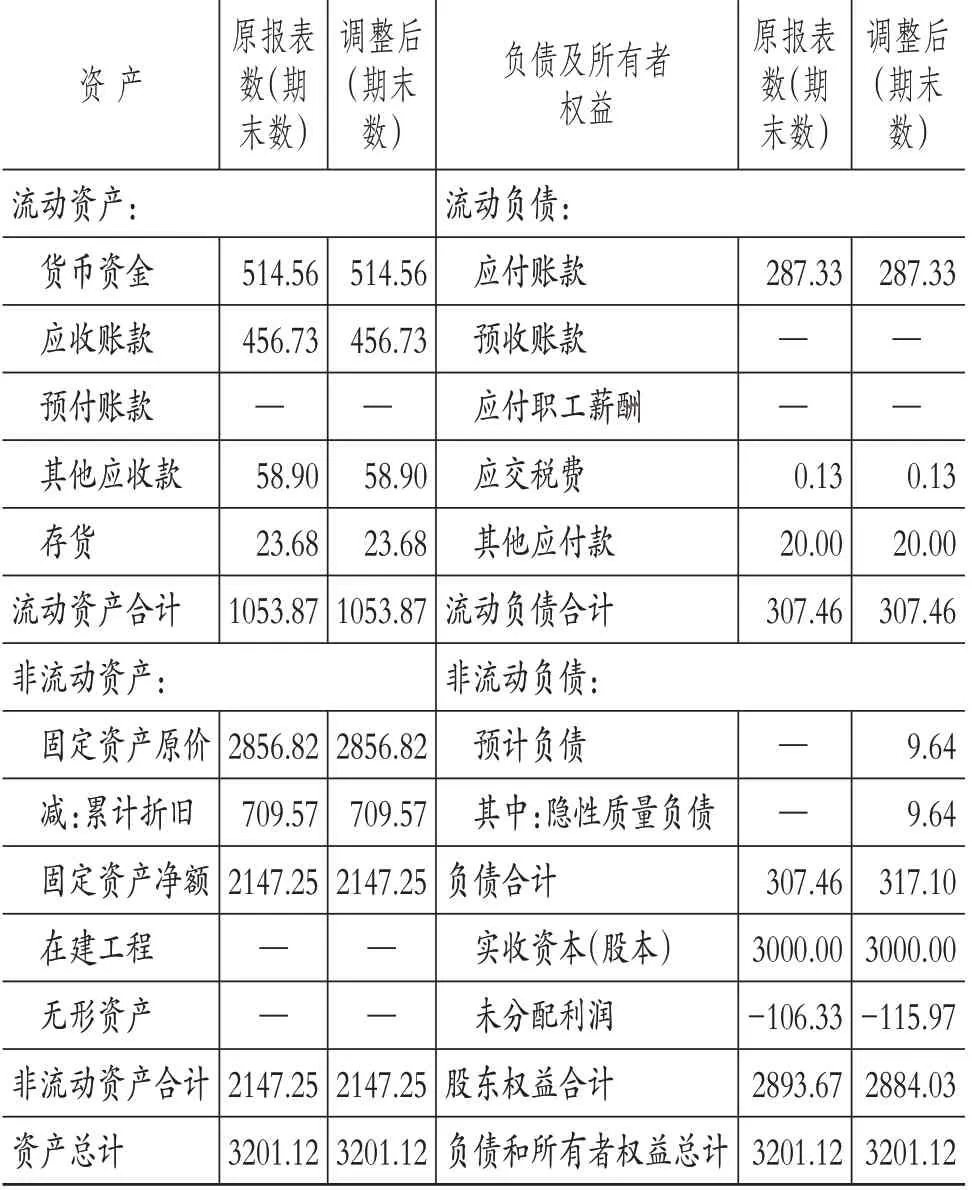

2. 隱性質量成本顯性化數據報表調整。在考慮了隱性質量成本后,對企業的資產負債表和利潤表進行相應的調整(如表8、表9 所示)。資產負債表在原報表的非流動負債中“預計負債”項目下增加“隱性質量成本”,增加金額為9.64 萬元。同時,減少股東權益中未分配利潤9.64萬元,調整后的資產總額不變。

表8 資產負債表2019年12月31日單位:萬元

表9 利潤表2019年12月31日 單位:萬元

在利潤表中,增加營業收入二級項目隱性質量收入,其中產品降級及價格損失減少隱性質量收入1.4 萬元(負數表示損失);增加營業成本二級項目隱性質量成本,增加隱性質量成本8.24萬元,隱性質量成本減少企業總利潤9.64萬元。

3. 隱性質量成本顯性化結果分析。從一車間的成本結構看,原料及人工成本占總成本的76.17%,顯性質量成本占總成本的6.77%,隱性質量成本占總成本的8.71%,其他占總成本的8.35%。隱性質量成本高于顯性質量成本。根據隱性質量成本核算結果,設計產能過剩損失占隱性質量成本的48.23%,生產延誤損失占28.94%,產品降級及價格損失占14.63%,庫存積壓損失占8.2%。2019年12月,一車間成本核算的總成本比原成本增加了9.54%,增加隱性質量成本9.64 萬元,利潤總額減少9.64 萬元。通過隱性質量成本顯性化模型應用,在財務報表中增加隱性質量成本核算,比以前的核算方式能更全面、客觀地反映企業的成本狀況。

產量過低、產能過剩是該企業一車間最大的浪費。產能過剩長期存在于企業中,由于未被衡量及量化,也未能引起足夠的重視。企業一般認為,產能過剩是不可控成本和無法衡量其損失量的成本。通過隱性質量成本顯性化,把主要機器設備未被利用的成本損失量化出來,較客觀地體現了產能過剩給企業帶來的成本。企業產量越高,產能過剩損失越小;反之,產能過剩損失越大。

隱性質量成本顯性化對返修中的每個環節所看不見的、易忽視的成本進行了合理性的量化,較客觀地反映了生產延誤所帶來的損失成本。一車間產品返修量過大,造成了產量過低、產品質量下降及產品成本上漲。當不合格品越多、返修量越大時,越容易引起生產延誤,同時導致產品降級及價格下降處理的可能性越大,從而帶來的損失越大。生產延誤損失間接拉高了產品成本,產品降級直接給企業帶來降價的損失。隱性質量成本顯性化模型對造成價格損失的因素予以量化,更全面地反映了產品單位成本,有助于明確質量成本管理改進的方向。

由于傳統成本核算方式忽視了產品的隱性質量成本,對已發生的無形損失未做核算,成本數據來源僅以車間的領用單為依據,核算數據單一、不完整,核算出的生產成本往往偏低。事實上,由于企業生產和質量管理原因,產量一直處于未飽和狀態,返修的產品形成重復性生產,造成無謂的浪費,這些隱性質量成本長期影響著企業的發展。企業管理層需要高度重視這些薄弱環節,并采取有效的管理措施加以解決,拓寬企業的利潤來源。

六、研究結論

傳統的質量成本觀局限于對預防成本、鑒定成本和損失成本等顯性質量成本的管理,忽略了隱性質量成本。在傳統的成本核算中,對質量成本的界定和會計處理都比較模糊,質量成本分散在制造費用、營業費用及生產成本等相關賬目中。本文基于作業成本法將隱性質量成本劃分為設計產能過剩損失、產品降級及價格損失、生產延誤損失、庫存積壓損失及延遲付款損失等五個項目,分別確立顯性化核算公式,構建了隱性質量成本會計賬目和包含隱性質量成本的會計報表。這種質量成本核算模式增加了對隱性質量成本的核算,擴大了核算范圍,從成本會計的角度更如實地反映了企業的成本結構狀況,能更客觀、真實和全面地反映企業實際成本,比原有核算模式更完善、合理。

本文從成本會計角度提出了一種易于對隱性質量成本進行會計賬目處理和核算的方法,使得隱性質量成本反映在會計報表中。通過對某印染制造企業生產車間的隱性質量成本進行顯性化分析,發現隱性質量成本在質量成本中占較大的比重,隱性質量成本高于顯性質量成本。通過應用隱性質量成本顯性化模型,可以明確企業的隱性質量成本構成及所占比例,對管理者及時發現生產管理中的質量問題與薄弱環節,以及為管理者做出準確的管理決策具有重要的支持作用。當然,本文所提出的隱性質量成本顯性化模型還沒有涵蓋企業的全部隱性質量成本。如何將全部的隱性質量成本顯性化,并易于操作,還需要學者們進一步探索。

【主要參考文獻】

[1]胡鈺,徐小龍.隱性質量成本初探[J].當代經濟管理,2010(5):94~96.

[2]Thomas Lofthouse. The Taguchi Loss Function[J].Work Study,1999(6):218~223.

[3]王冬,姜行遠.隱性質量成本核算方法的改進[J].統計與決策,2003(10):107~108.

[4]Shuangshuang Li,Xintian Liu,Yansong Wang,Xiaolan Wang. Hidden Quality Cost Function of a Product Based on the Cubic Approximation of the Taylor Expansion[J].International Journal of Production Research,2018(14):4762~4780.

[5]胡鈺,徐小龍.隱性質量成本研究述評[J].南通職業大學學報,2010(2):30~32.

[6]喬鵬程,姜艷.綜合評分法計量隱性質量成本的案例研究[J].財會通訊,2010(32):114~115.

[7]韓延偉,尤建新.運用過程能力指數估算合格品隱性質量成本[J].價值工程,2007(8):86~88.

[8]Sellés M. E.,Rubio J. A.,Mullor J. R. M.. Development of a Quantification Proposal for Hidden Quality Costs:Applied to the Construction Sector[J].Journal of Construction Engineering and Management,2018(10):749~757.

[9]邵必林,孔瑞青,林森.建筑施工項目隱性成本量化模型構建及應用[J].西安建筑科技大學學報(自然科學版),2018(2):285~294+300.

[10]魏曙光,高志榮.建筑工程項目隱性質量成本估算研究——以中國二冶集團某工程為例[J].會計之友,2021(1):74~79.

[11]Schiffauerova A.,Thomson V.. A Review of Research on Cost of Quality Models and Best Practices[J].International Journal of Quality & Reliability Management,2006(6):647~669.

[12]Giakatis G.,Enkawa T.,Washitani K.. Hidden Quality Costs and the Distinction Between Quality Cost and Quality Loss[J].Total Quality Management & Business Excellence,2001(2):179~190.

[13]Krishnan S. K.. Increasing the Visibility of Hidden Failure Cost[J].Measuring Business Excellence,2006(4):77~101.

[14]Yang Ching-Chow. Improving the Definition and Quantification of Quality Costs[J].Total Quality Management & Business Excellence,2008(3):175~191.

[15]Cheah Soo-Jin,Shahbudin A. S. M.,Taib F. M.. Tracking Hidden Quality Costs in a Manufacturing Company:An Action Research[J].International Journal of Quality & Reliability Management,2011(4):405~425.

[16]Tsai W. H.. Quality Cost Measurement Under Activitybased Costing[J].International Journal of Quality & Reliability Management,1998(7):719~752.

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2016年3期)2016-02-28 13:16:26

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46