中國情境下企業創新績效要素協同驅動路徑研究

2022-09-14 02:39:46馮立杰閔清華王金鳳

科技進步與對策 2022年17期

馮立杰,閔清華,王金鳳,張 珂

(1.鄭州大學 管理工程學院,河南 鄭州 450000;2.上海海事大學 自貿區供應鏈研究院,上海 201306)

0 引言

在經濟轉軌、社會轉型特殊時期,面對西方發達國家的技術封鎖,我國企業自主創新短板凸顯,亟需破除“低端鎖定”桎梏。在中國情境下,企業創新活動的獨特性決定企業創新軌跡相較于西方發達國家而言存在本質差異。此外,鑒于外部情境變量需要經過復雜隱蔽的內化過程方可作用于組織內部行為,因此企業創新往往受制度、市場等外部因素及自身資源基礎、動態吸收能力等內部因素的多重制約。

從制度基礎觀看,企業創新深嵌于復雜多變的制度環境中。創新收益外部性、創新過程不可分割性及創新結果不確定性使得制度環境對企業戰略選擇、創新傾向度和創新績效具有重要影響[1-2]。知識基礎觀學者認為,組織可利用的異質性知識決定其發展速度[3]。內部異質性知識是企業創新的基礎,創新隱藏性和離散性等特征導致企業僅依賴內部資源難以占據創新制高點。所以,外部異質性知識成為彌補企業內部異質性知識、擺脫資源掣肘、推動企業創新的重要源泉[4-5]。動態能力觀學者則認為,外部異質性知識有利于加快企業知識重構,但僅利用外部知識尚不足以實現高創新績效,還需要重視知識重構和吸收能力對創新績效的影響[6]。吸收能力在促進知識共享的同時,還會不斷解構、轉換、吸收并內化外部知識資源,打破知識割裂和創新壁壘,激發創新潛能,持續產生高創新績效[7]。因此,脫離動態吸收能力,單獨考量知識資源有效性有失偏頗。

上述三大理論視角對企業高效創新的詮釋存在協同聯動關系,即創新是內外部因素相互作用的結果。基于創新多主體互動互補、多因素震蕩交織等特征,對單一性、獨立性創新績效影響效應進行研究已不能滿足協同創新發展實踐需求[8]。已有研究在探究我國企業獨特創新問題時,主要從單一理論視角出發,關注各要素對創新績效的獨立影響效應或調節作用,較少通過解構制度環境、異質性知識來源和吸收能力等特殊情境變量考慮其多重并發效應,未形成符合中國情境的本土創新運行路徑與范式。

鑒于此,本研究整合制度基礎觀、知識基礎觀和動態能力觀三大理論框架,采用模糊集定性比較分析法(fsQCA),探討產生高創新績效的制度環境、異質性知識來源和吸收能力的可行性組合,重點聚焦以下問題:①企業創新包括哪些路徑?路徑間存在哪些聯系?哪些路徑能夠更加高效地激活創新;②在不同制度環境下,是基于內部知識還是充分利用外部知識開展創新?抑或是通過二者組合提升企業創新績效?對上述問題進行解答,有利于突破我國企業傳統創新研究范式,快速彌補“中國智造”短板,提升我國企業自主創新能力。

1 文獻梳理與述評

企業資源和能力如何與環境匹配成為企業在動態市場環境中獲取競爭優勢的研究熱點[9]。制度基礎觀學者認為,制度環境通過創新主體地位確立和創新資源條件創造對企業創新產生影響[10]。知識基礎觀學者認為企業是“異質性知識的獨特集合,知識是企業創新的基礎”[11]。根據環境變化持續調整戰略、整合企業資源可以避免企業陷入核心剛性,維持企業競爭優勢[12]。可見,創新作為企業的一種重要戰略行為,在中國轉型期獨特情境下,整合制度基礎觀、知識基礎觀和動態能力觀進行情境嵌入式研究,是挖掘創新績效影響要素的重要思路[13]。制度環境、異質性知識來源和吸收能力間存在相互作用關系。陳懷超等(2020)研究發現,制度環境是否完善直接影響知識交互和知識轉換的可實現性與創新效率,而吸收能力則是制度環境影響企業創新的倍增器;王麗平等(2017)基于制度基礎觀,認為制度環境是企業順利開展創新的外部保障,不僅可以促進經濟資源充分利用,還能促使企業爭取更多外部創新資源;Riccardo Crescenzi等[14]認為,知識作為企業創新的資源基礎,內部知識基礎與外部知識搜尋之間存在互補或替代關系;West等[15]認為,異質性知識來源與吸收能力間存在相互作用關系;Ali等[16]認為,只有通過潛在和現實吸收能力之間的互補,才能有效促進內外部知識資源與外部環境耦合,進而實現交叉創新;付敬等(2014)通過構建知識源化戰略、吸收能力對企業創新績效產出影響的綜合性分析框架,認為吸收能力既影響知識資源對創新的作用強度,又受企業創新知識流的影響,且在企業創新不同階段會產生差異化效能。

可見,脫離獨特的中國情境,研究單一要素對創新績效的影響無法得出全面提升中國情境下企業創新效率的普適性結論。鑒于此,本研究結合制度基礎觀、知識基礎觀和動態能力觀,運用fsQCA法,探究三者協同聯動對企業創新績效的影響機制。其中,制度環境包含正式制度環境和非正式制度環境,異質性知識來源包含內部異質性知識和外部異質性知識,吸收能力包含潛在吸收能力和現實吸收能力,本文重點研究這6個前因條件對企業創新績效的聯動影響。

1.1 制度環境:正式制度與非正式制度

隨著經濟體制改革的不斷深入,中國制度情境呈現出較高的動態性和不穩定性,企業創新在某種程度上主要受政府主導的非市場化決策的影響[17]。North[18]將制度環境分為正式制度和非正式制度兩大類,符合中國情境下制度環境的二元性特征。即一方面基于規則的正式制度比較短缺,另一方面基于關系的非正式制度卻發揮著極其重要的作用[19]。非正式制度能夠引導企業形成關系導向型認知管理模式,尤其是當正式制度缺失或失效時,非正式制度將發揮替代作用[20]。科學合理地區分正式制度環境和非正式制度環境有利于規避研究結果的模糊性,對提升中國情境下企業創新績效具有本土應用價值。因此,本文將制度環境分為正式制度環境和非正式制度環境加以討論。

(1)正式制度環境。正式制度包括法律、法規、規則及合約,強調企業從政府獲取知識、信息、資金和政策等資源。在中國情境下,政府擁有較大的控制權及資源分配權,制度力量對企業合法性與外部資源獲取具有重要影響[21]。為響應國家創新驅動發展戰略,我國各級政府均出臺了促進知識交互、保護企業創新不被外部市場侵犯的政策[22-23],這些創新支持政策在為企業帶來顯性資源優勢的同時,也帶來諸多隱性優勢(楊卓爾等,2013)。此外,企業受政策支持開發的新產品更容易被市場認可[24]。

(2)非正式制度環境。非正式制度包括在長期社會經濟活動中形成的習俗慣例、文化傳統、倫理道德和價值觀念等。組織利用自身關系和網絡獲取信息知識及資源,其蘊含的一系列原則和規范使企業在不確定環境下仍能實現知識合作與共享。一方面,企業通過復雜關系網絡及時獲取市場信息,有利于確立正確的市場發展目標;另一方面,企業與外部網絡的頻繁互動,有利于精準捕捉創新發展機會。所以,企業一般通過構建良好的內部合作環境和外部關系網絡,借助非正式制度支持加快企業創新步伐。

1.2 異質性知識來源:內部異質性知識與外部異質性知識

異質性知識作為企業創新的重要源泉,既包括內部異質性知識又包括外部異質性知識。Cassiman等[25]認為,創新績效與知識來源密切相關,企業過度關注內外部資源任何一個層面均有可能導致知識過時和被鎖定;葉江峰等(2015)指出,內外部知識異質性之間存在相互作用關系,二者組合對企業創新的影響至關重要。因此,借鑒已有研究成果,本文將異質性知識來源分為內部異質性知識和外部異質性知識加以討論。

(1)內部異質性知識。內部異質性知識指企業內部知識結構多樣化和差異化程度[26],決定企業識別、消化和利用外部異質性知識的能力[27]。利用多元化內部知識對外部異質性知識進行跨域搜索,有利于縮短知識迭代時間,提高創新資源配置效率,為企業快速創新提供先機(徐蕾等,2019)。一般而言,內部異質性知識應避免將企業束縛在單一技術領域以減少創新風險。蘇屹等[28]發現,由于內部研發密度與外部知識搜尋間存在替代效應,因此內部知識基礎會弱化外部知識獲取的必要性。當潛在吸收能力達到最低閾值時,外部知識來源會部分替代組織內部資源。

(2)外部異質性知識。外部異質性知識指企業合作伙伴在技術知識分布特征方面的差異化程度[29]。現有文獻主要從學習與創新、知識協同和動態能力等視角剖析外部異質性知識對企業創新績效的影響。基于學習與創新視角的學者認為,外部異質性知識會削弱創新核心剛性和路徑依賴[30]。基于知識協同視角的學者卻認為,外部異質性知識通過網絡知識共享與企業資源協同破除創新思維瓶頸,可以促使企業躍遷至新技術軌道,進而達到激活創新動能的目的[31]。基于動態能力視角的學者則認為,外部異質性知識有利于補齊企業創新資源短板,增強企業對外部環境變化的敏銳度,進而達到準確識別創新機會的目的[32]。

1.3 吸收能力:潛在吸收能力與現實吸收能力

吸收能力在企業利用異質性知識獲取競爭優勢的迭代過程中發揮著重要作用。Zahra & George[33]將吸收能力定義為“企業通過獲取、吸收、轉化和利用知識產生動態能力的一套組織慣例及過程”,并將其劃分為潛在吸收能力和現實吸收能力兩個維度。遵循這一研究思路,本文亦將吸收能力劃分為潛在吸收能力和現實吸收能力加以討論。

(1)潛在吸收能力。潛在吸收能力主要包括知識獲取和知識消化兩種能力,有利于促進企業跨越組織與技術邊界獲取外部知識,進而形成可持續性異質知識[34]。潛在吸收能力有利于企業不斷更新知識儲備,促進知識集聚和企業有限資源的靈活配置,進而抓住戰略機遇[35]。一般而言,專注于知識獲取和知識吸收的企業能夠不斷更新知識儲備,但有可能因成本過高而難以從創新中獲益。相反,專注于知識轉化和開發的企業雖會獲得短期收益,但有可能落入能力陷阱而難以應對環境變化[36]。

(2)現實吸收能力。現實吸收能力包括知識轉換和知識應用兩種能力,其通過產品開發和應用獲取創新收益,相較于潛在吸收能力而言作用途徑更直接[37]。企業僅擁有碎片化知識資源難以提升創新績效,只有將交叉領域的技術知識重組為新知識體系,產生“雜交或協同效應”,才能高效塑造企業核心競爭力,這一過程的關鍵取決于現實吸收能力[38]。潛在吸收能力有利于企業接受外部知識,而現實吸收能力則有利于企業利用知識庫提升價值創造效率[39]。

1.4 研究框架與推論

1.4.1 研究框架

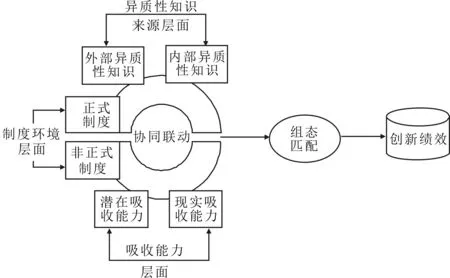

本文梳理已有文獻發現,制度環境、異質性知識來源和吸收能力對企業創新績效具有重要影響,且國內外已取得豐碩研究成果。然而,囿于線性因果關系思維定式,已有文獻大多是單一因素對創新績效影響機制或中介作用的分析,而對多重因素協同聯動影響創新機理的探討較少,僅憑單一變量凈效應難以系統解析創新績效的復雜形成機制及相關路徑。因此,本文運用組態理論對中國情境下創新績效要素協同驅動路徑進行深入分析。組態理論假定組織屬性與環境間存在雙向因果環和非線性關系,認為社會實體部分之間的互動決定其意義,不能對其進行孤立分析[40]。另外,組態分析基于因果關系的復雜性,關注組織整體理念,克服傳統線性回歸分析法的局限性,側重于研究要素間的相互作用關系,認為若干前因條件形成的不同高階組態可能引致等價結果。基于組態理論,本文構建由若干要素構成的組態組合框架,如圖1所示。

圖1 研究框架Fig.1 Research framework

1.4.2 研究推論

QCA主要包括以下兩種假設:第一,并發因果關系,即由相互依賴和不同組合的前因條件構成多重并發因果關系;第二,等價性,即存在產生同一特定結果的多種組合[41]。本文基于QCA法,探究中國情境下創新績效要素協同驅動路徑,從影響要素協同驅動路徑的前因變量并發因果關系(組合性和等價性)兩個方面設定相關推論。

(1)組合性觀點認為,導致復雜社會現象發生的前因條件并非獨立存在且呈相互影響關系[42]。本文認為,創新成果轉化離不開知識吸收能力且受企業制度環境的影響,因此不能脫離特定中國情境和動態吸收能力探討某類知識來源的有效性。Fosfuri等[39]認為,內外部異質性知識間存在替代或互補關系,且具體關系類型及強度取決于情境因素;曾德明等[38]指出,能否有效利用交叉領域異質性信息創造價值取決于企業內部吸收能力。本文重點探討制度環境、異質性知識來源和吸收能力3個維度組態對創新活動的影響,進而探究高創新績效驅動路徑。據此,本文提出如下假設:

H1(組合性):創新績效高低取決于制度環境(正式和非正式制度)、異質性知識來源(內部和外部知識異質性)、吸收能力(潛在和現實吸收能力)所形成的組態。

(2)等價性,即多種路徑(組態)可能引致的相同結果,而非僅具有唯一的最優解。本文認為,企業只有將中國產業轉型期的市場和政府等多元制度、復雜環境與自身資源相耦合,強化異質性知識來源和吸收能力,才有可能獲取高創新績效。付敬等認為沒有任何一種創新戰略適用于所有企業,也沒有任何企業能夠通過一種創新戰略始終保持競爭優勢。不同創新要素間存在互補、替代或抑制關系。據此,本文提出如下假設:

H2(等價性):在制度環境(正式和非正式制度)、異質性知識來源(內部和外部知識異質性)、吸收能力(潛在和現實吸收能力)三重要素中,存在多種能夠產生高創新績效的組合形式。

2 研究設計

2.1 研究方法

定性比較分析法(Qualitative Comparative Analysis,QCA)由美國社會學家Ragin提出,該方法聚焦于組態效應,以集合和布爾代數等技術手段為基礎,剖析復雜社會現象的形成原因、組合路徑和影響方式,并基于集合論思想提出相關實踐啟示。QCA既適用于10或15以下的小案例研究,也適用于10或15~50之間的中等規模樣本,還適用于超過100案例數的大規模樣本[43]。QCA將案例導向型定性方法和變量導向型定量方法有機融合,兼顧研究深度和廣度,成為有效解決管理、營銷及信息管理系統復雜因果關系的一種重要工具。

本文選取QCA的原因如下:第一,QCA更關注要素間的組合影響,有助于探究多個前因條件構成組態與結果間的復雜因果關系;第二,QCA具有等價性,能夠識別驅動創新績效的不同作用路徑。相較于傳統單一線性分析法,QCA得出的結論更能解釋復雜社會現象之間的內在聯系,可以更好地指導社會實踐。本文采用QCA中的模糊集定性比較分析法(fsQCA),對分析條件進行0~1之間任意數值校準,本文中的變量均是表示程度的連續性變量。

2.2 數據選取與變量測量

2.2.1 數據選取

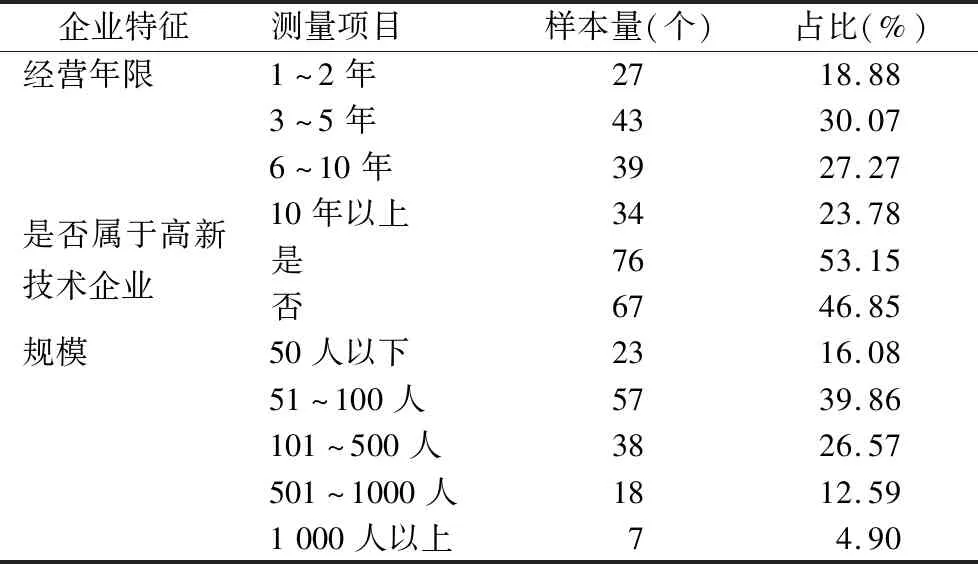

本文通過問卷調研收集所需數據,借鑒已有成熟量表,經過反復修正形成適合本研究情境的調研問卷。由于制度環境對創新績效的作用機制受高管決策感知的影響,所以本文將企業或創業團隊高管作為受訪對象。遵循QCA對樣本案例選取的原則,即“保證案例總體充分同質性和案例總體最大異質性”,調研企業包括軟件研發、電子通信、生物制藥和生產制造等行業,覆蓋我國東、中、西部地區36個城市。本次調研共發放問卷203份,回收有效問卷143份,有效問卷回收率為70.44%,樣本數量超過64個,能夠有效避免因案例數量和條件數量未達到良好平衡而產生的有限多樣性問題,樣本信息見表1。

表1 樣本特征Tab.1 Sample characteristics

2.2.2 變量測量

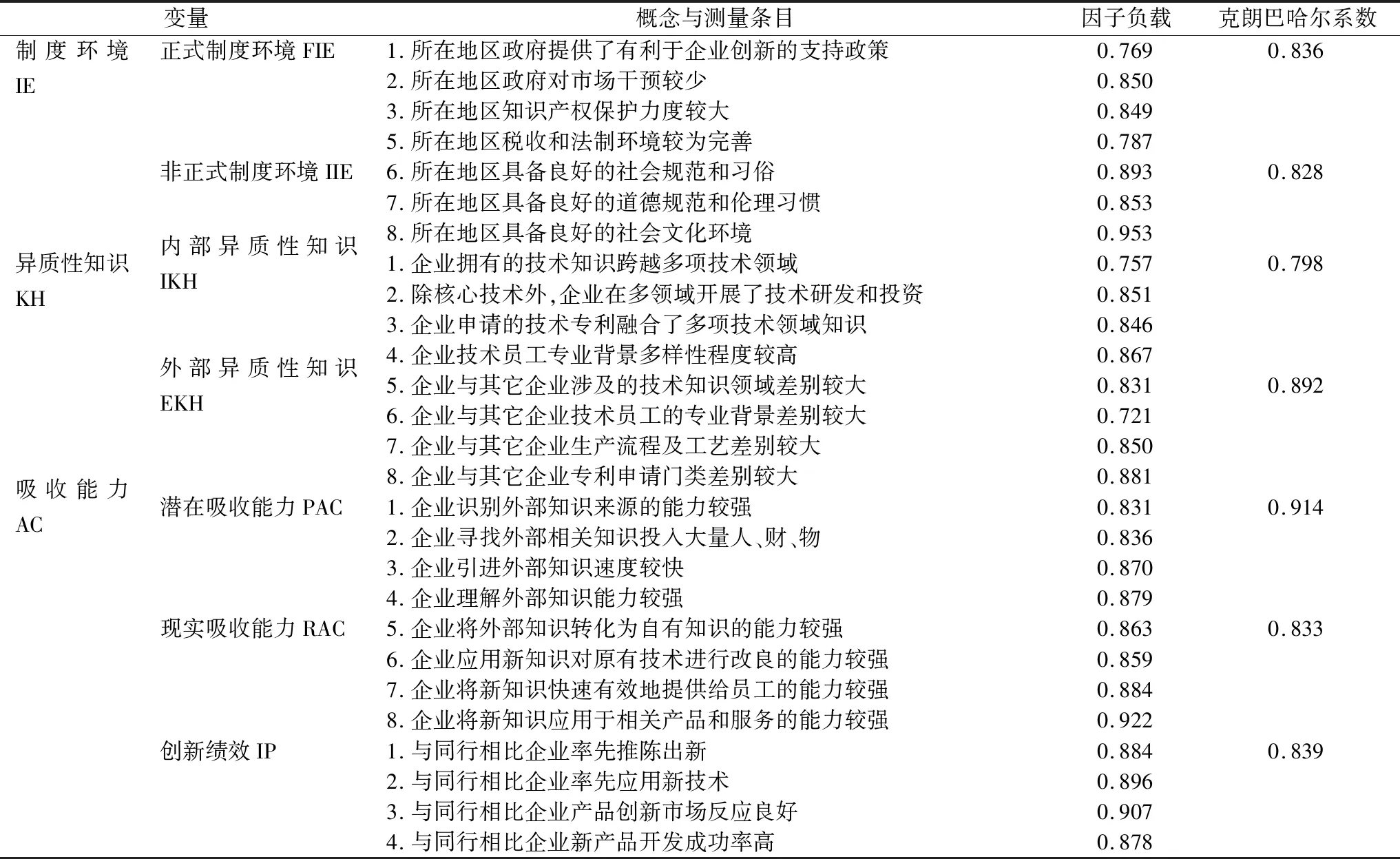

QCA分析將變量劃分為前因變量和結果變量,分別對應傳統回歸分析法中的自變量和因變量。本文將制度環境、異質性知識來源和吸收能力作為前因變量,將創新績效作為結果變量,采用Likert5分制量表獲取。①制度環境:參照Gao & Xu等[24]的研究,采用4個題項測量正式制度環境,采用3個題項測量非正式制度環境;②異質性知識來源:參照葉江峰等(2016)的研究,分別采用4個題項測量內外部知識異質性;③吸收能力:參照Zarha & George的研究,分別采用4個題項測量潛在和現實吸收能力;④創新績效:參照Bell等[44]的研究,采用4個題項對其進行測量,各變量測量題項見表2。

表2 構念測量、信效度分析結果Tab.2 Construct measurement, reliability and validity analysis

2.2.3 信效度分析

本文對143份有效問卷進行信效度分析,結果見表3。從中可見,各因子的Cronbach' α值均大于0.8,表明內部一致性較好,信度通過檢驗。同時,利用AMOS軟件進行驗證性因子分析發現,各題項因子載荷值均大于0.7,符合聚合效度要求。另外,模型擬合度指標分別為χ2/DF=1.348、GFI=0.814、IFI=0.960、CFI=0.959、NFI=0.861、RMSEA=0.054,表明變量間區分效度較好。綜上可見,量表整體信效度能夠滿足本文研究要求,各變量描述性統計分析及相關系數矩陣見表3。

表3 變量描述性統計分析及相關系數矩陣Tab.3 Descriptive statistical analysis and correlation coefficient matrix of research variables

2.2.4 變量校準

在進行QCA分析前需對原始數據進行校準,賦予研究條件和結果集合隸屬關系。變量校準需設置以下3個錨點:完全隸屬于某一集合的門檻值、完全不隸屬于某一集合的門檻值以及作為分水嶺存在的交叉點。校準后,各變量集合隸屬介于0~1之間,錨點設置需結合實際情況,超越樣本有限信息,而非局限于案例本身。本文借助Likert量表,參照Fiss等[42]的校準方法,將6個條件變量與結果變量的3個錨點分別設置為上4分位數、下4分位數及二者均值。

3 數據結果分析

本文使用fsQCA3.0軟件分析143家樣本企業創新績效數據,識別驅動高創新績效的組態。在實際操作中,依據樣本規模設置頻數閾值應至少保留75%的案例數據,一致性閾值設定需綜合研究目標、分析層次和樣本規模等,一般應設置在0.75以上。因此,本文將頻數閾值設置為1,一致性閾值設置為0.80。參考杜運周等[43]的建議,本文將PRI一致性閾值設置為0.70,以避免出現“同時子集關系”并由此造成同因異果問題。

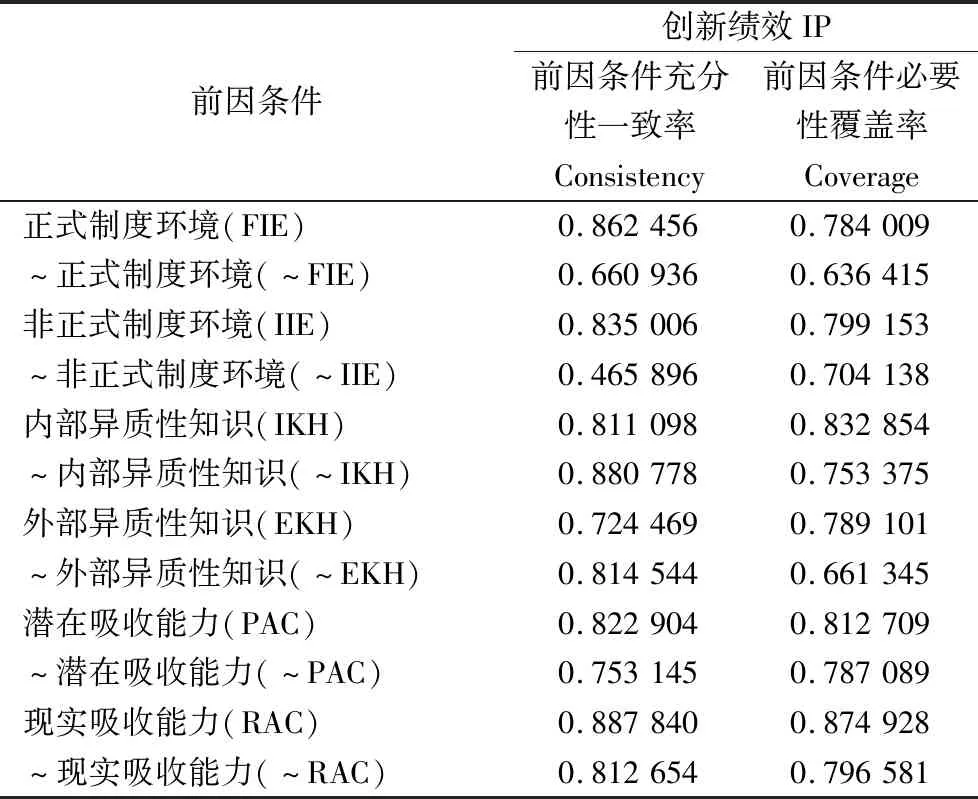

3.1 單因素必要性分析

在進行組態分析前,先檢驗單一前因條件是否為結果的必要條件,本文將構成結果必要條件的一致性水平門檻設置為0.9,結果見表4。從中可見,各變量前因條件一致性水平均低于0.9,不構成必要條件。這意味著,單個制度環境、異質性知識來源和吸收能力對創新績效高低的解釋力較弱,無法構成充分條件,假設H1得到驗證。由此可見,創新績效高低取決于多項前因要素形成的復雜組態,其原因往往具有多元性,而非由單一要素決定。所以,為實現高創新績效,企業應打造完備的創新生態系統。

表4 單因素必要性分析結果Tab.4 Single factor necessity analysis

3.2 組態分析

本文運用fsQCA軟件探究上述6個前因條件產生高創新績效的組態,得出3種解:復雜解(不包含邏輯余項)、中間解(僅納入符合理論方向預期和經驗證據的邏輯余項)、簡約解(包含全部邏輯余項,但不進行合理性評估)。其中,若前因條件同時出現在簡單解和中間解中,則其為核心條件,對結果存在重要影響;若前因條件僅出現在中間解中,則其為邊緣條件,發揮輔助作用。解讀fsQCA分析結果有兩項關鍵指標:一致性(Consistency)指標用來衡量該前因條件是結果變量必要條件的強度;覆蓋度(Coverage)指標反映某一組態所能解釋結果的樣本比例,用于衡量某一組態與結果變量的相關性(見表5)。

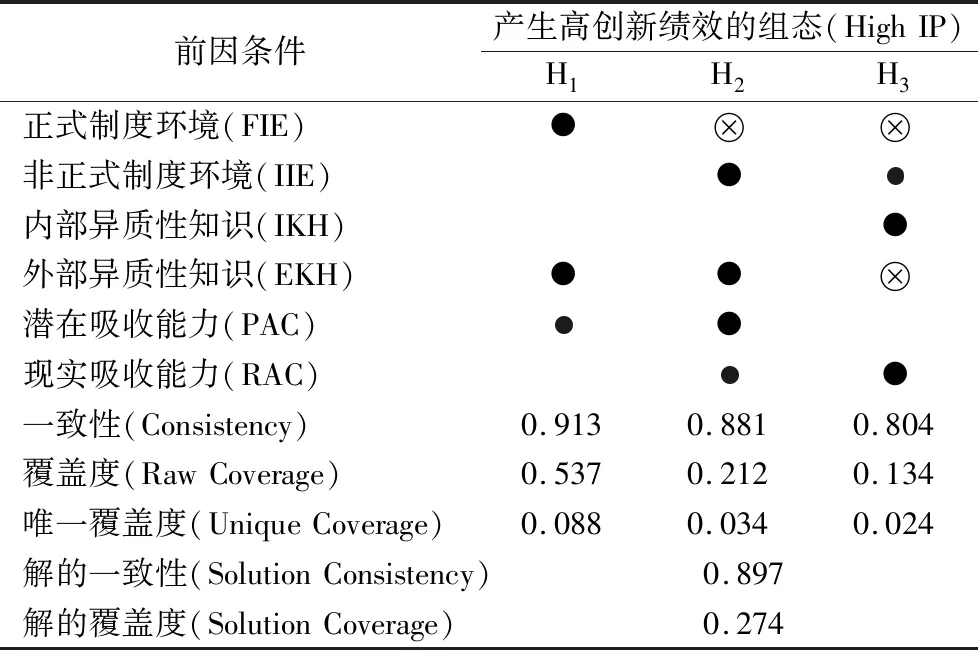

由表5可知,通過組態分析產生3條高創新績效驅動路徑,一致性指標分別為0.913、0.881和0.804,說明3種組態均為高創新績效的充分條件,假設H2得到驗證,即制度環境、異質性知識來源、吸收能力存在多種能夠產生高創新績效的組合關系,且不同組合之間具有等價性。另外,模型解覆蓋度為0.274,表明3條路徑解釋了27.4%的高創新績效樣本。進一步,本文對產生高創新績效的3條路徑進行深入分析。

表5 產生高創新績效的組態結果Tab.5 Configuration of high innovation performance

(1)政府主導下依托外部知識—吸收能力的探索式創新驅動型路徑。EKH*PAC*RAC*FIE。即在完善的正式制度環境下,企業兼具較高的外部知識異質性和吸收能力,可以驅動產生高創新績效。在這一路徑中,正式制度環境、外部異質性知識和現實吸收能力為核心條件,潛在吸收能力發揮邊緣作用。在完善的正式制度環境下,政府財稅政策、專項資金投入等創新支持手段能夠有效削弱“價格溢出”和“知識溢出”造成的負面影響,激勵企業高效創新。另外,健全的知識交互環境有利于企業從外部獲取海量知識,并將更多精力聚焦在外部資源上,通過增強自身知識轉化和利用能力搶占創新先機。在該路徑下,企業往往傾向于超越現有知識基礎開發新產品、涉足新領域,通過轉換和利用新知識實現探索式創新的跨越式提升。

(2)關系主導下依托外部知識—吸收能力的探索式創新驅動型路徑:EKH*PAC*RAC*~FIE*IIE。即在缺失正式制度環境條件下,若非正式制度環境完善,且企業具備較高的外部異質性知識和吸收能力,同樣可以產生高創新績效。在該路徑中,非正式制度環境、外部知識異質性和潛在吸收能力作為核心條件,而現實吸收能力則發揮邊緣作用。由于缺乏完善的正式制度環境及規范高效的知識交互環境,導致企業從外部網絡獲取知識的動力和效率不足。然而,完善的非正式制度環境能彌補這一缺陷,使企業充分利用關系網絡獲取信息、知識和資源,構建創新知識基礎,此時潛在吸收能力在吸收、內化外部知識過程中發揮核心作用。在該路徑下,豐富的外部異質性知識為企業創新提供了基礎,企業依然能夠跨越現有知識基礎開展探索式創新,從而產生高創新績效。

(3)關系主導下依托內部知識-吸收能力的利用式創新驅動型路徑:IKH*~EKH*RAC*~FIE*IIE。即在完善的非正式制度環境下,企業具備較高的內部異質性知識和現實吸收能力,可以驅動產生高創新績效。在該路徑中,非正式制度環境、內部異質性知識和現實吸收能力作為核心條件,發揮核心作用。在該路徑下,企業外部知識資源匱乏且缺乏完善的正式制度環境,因此大多數企業都會選擇比較穩健的方式,以現有知識為基礎開展利用式創新,通過現實吸收能力利用和轉換內部異質性知識,持續改進現有產品設計,拓展現有知識技能,為現有客戶群體提供更加優質的服務。該路徑表明,即便企業并不擁有豐富的外部異質性知識,也可能缺乏完善的正式制度環境保障,但仍可以通過提升現實吸收能力,利用非正式制度環境優勢,基于內部異質性知識實現利用式創新,從而產生高創新績效。

比較路徑(1)和路徑(2)可知,企業兼具較高的外部異質性知識和吸收能力將會持續產生高創新績效,且外部異質性知識和吸收能力之間具有較強的互補性。此外,在正式制度環境缺失情況下,非正式制度環境在某種程度上可以有效代替正式制度環境,為企業實現探索式創新并產生高創新績效提供保障。比較路徑(2)和路徑(3)發現,異質性知識來源涉及的兩個維度存在替代關系,即如果非正式制度環境完善、企業吸收能力強,則可利用外部異質性知識或內部異質性知識分別實現探索式創新和利用式創新,從而產生高創新績效。根據表5可知,路徑(1)、(2)、(3)的覆蓋度分別為0.537、0.212和0.134,可知路徑(1)能夠有效激活企業創新,大部分企業通過路徑(1)實現高創新績效。并且,唯有路徑(1)具備完善的正式制度環境要素,這一結果充分說明中國情境下政府在企業創新中所發揮的重要作用。

4 結語

4.1 結論與啟示

本文以143家企業數據為樣本,立足于中國情境,從制度環境(正式和非正式制度)、異質性知識來源(內部和外部知識異質性)和吸收能力(包括潛在和現實吸收能力)層面出發,利用組態分析和fsQCA法,整合上述3個層面6個前因條件研究變量,探討影響企業創新績效的多重并發因素和因果復雜機制,得出如下研究結論并提出相應管理啟示。

(1)“內外兼修、融會貫通”方能占據創新制高點。本文整合知識基礎觀、動態能力觀和制度基礎觀,得出3條驅動企業高效創新績效的路徑,發現單一要素難以產生高創新績效,企業需要基于特定情境因素與自身特征進行創新。本文不僅驗證了前述組合性假設H1,同時也解釋了以往關于創新績效驅動路徑研究結論不一的爭論,這與葉江峰(2016)、West等[15]、Cassiman等[25]的研究結論一致。

依照創新績效驅動機制,將中國情境下創新績效要素協同驅動路徑劃分為3種類型:政府主導下依托外部知識-吸收能力的探索式創新驅動型路徑、關系主導下依托外部知識-吸收能力的探索式創新驅動型路徑和關系主導下依托內部知識-現實吸收能力的利用式創新驅動型路徑。其中,第一條路徑需要正式制度環境、外部異質性知識和吸收能力的聯動匹配,即在正式制度環境情境下,政府為企業實現知識交互提供政策支持,在現實吸收能力發揮核心作用的條件下,可使企業充分利用資源優勢實現探索式創新[45]。第二條路徑需要非正式制度環境、外部異質性知識和吸收能力的聯動匹配,即非正式制度環境促使企業采用關系導向型認知管理模式,在潛在吸收能力發揮核心作用的條件下,企業可通過汲取豐富的外部資源實現突破式創新(馮立杰等,2019)。第三條路徑需要非正式制度環境、內部異質性知識和現實吸收能力的聯動匹配,從而產生利用式創新,常發生于外部知識同質化程度較高且正式制度環境不完善的企業,該類企業大多基于內部知識基礎開展相對穩健的漸進式創新。

(2)“相輔相成、互補替代”方能提升創新績效。本文運用fsQCA法探究影響創新績效組態內部各要素間的替代性和互補性。通過分析發現,異質性知識和吸收能力相輔相成,共同驅動企業產生高創新績效。同時,正式制度環境和非正式制度環境在提升創新績效方面可以相互替代。在完善的非正式制度環境條件下,內部異質性知識和外部異質性知識同樣可以相互替代,這與Laursen[3]、葉江峰(2016)和Fosfuri等[39]的觀點一致。

(3)組合關系無定勢、殊途同歸無定向。本文驗證了前述基于等價性的假設H2,即在制度環境、異質性知識來源和吸收能力三重要素中,存在多種能夠產生高創新績效的組合關系。通過分析發現,在不同制度環境和內部資源基礎條件下,企業既可以選擇充分利用外部異質性知識開展探索式創新,也可以選擇在原有內部異質性知識基礎上開展利用式創新。雖然QCA分析結果給出3種高創新績效組合,且不同組合對應不同創新路徑并具備不同的創新導向,但最終結果均會產生高創新績效。

4.2 貢獻與意義

4.2.1 理論貢獻

(1)有別于以往研究大多從制度環境、知識來源和吸收能力單一層面對創新績效凈效應的探討,或僅將其它要素作為調節變量與中介變量的做法,本文采用fsQCA分析法,系統研究制度環境、異質性知識來源和吸收能力不同維度耦合組態效應對企業創新績效的多重組合路徑,探究不同制度情境和資源能力基礎下的企業創新戰略選擇,識別中國情境下企業獲取高創新績效的“制度-知識-能力”組態,豐富了企業創新績效相關理論研究。

(2)本文立足于中國情境,剖析面向高創新績效的中國情境變量及其對創新的使能效應,結合我國制度環境發展呈現的不穩定性、二元性和區域性特征,將制度環境劃分為正式制度環境和非正式制度環境,探究適合中國企業創新績效提升的路徑,拓展了中國情境下企業創新特色理論與實踐研究體系。

(3)在方法選擇上,本文采取區別于傳統回歸分析法的QCA方法。企業創新是環境、資源和能力的動態匹配過程,其權變性特征決定難以判斷各要素優劣,基于各要素相互獨立假設的回歸分析法難以解決中國情境下創新績效要素協同驅動路徑問題,組態視角QCA方法提供了更符合中國情境管理實踐的方法選擇,對提升我國企業創新績效具有重要參考價值。

4.2.2 實踐意義

(1)本文證實內外因素協同聯動效應對企業創新績效具有戰略支撐作用。因此,企業應基于中國情境,考慮自身內在資源與具象創新環境之間的耦合匹配關系,差異化部署異質性知識獲取網絡并選擇合適的創新路徑。

(2)本文回應了立足本土創新實踐,堅定制度自信的根本意義。根據組態分析,正式與非正式制度環境在解釋創新活動時存在替代效應,表明產生創新績效的模式并非千篇一律。對于政府部門而言,要立足于本土實踐和區域經濟特征,探討適合我國企業開展高效創新、精準創新的制度環境;對于企業而言,應正確對待外部環境的復雜性,走好中國道路。

4.3 不足與展望

本文存在如下不足:①考慮到QCA法對前因條件數量的限制,本文將制度環境劃分為正式和非正式制度環境,未來可將其細分為認知、管制、規范等更多維度,從而提升研究結論的理論價值和實踐價值;②QCA方法雖然克服了傳統線性回歸分析視角的局限性,但并非盡善盡美,未來還需要采用其它定量研究方法與QCA方法相結合,進一步豐富中國情境下創新績效要素協同驅動路徑研究。

猜你喜歡

福建中學數學(2023年5期)2024-01-25 17:41:36

中學生數理化·中考版(2022年10期)2022-11-10 09:37:46

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

護士進修雜志(2017年3期)2017-02-14 07:19:35

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18