中國貨幣存量模型的建構(gòu)

2022-09-14 06:56:36朱達成

經(jīng)濟技術(shù)協(xié)作信息 2022年26期

◎朱達成

通過對國家統(tǒng)計局1990年起至2018年公布的《貨幣供應(yīng)量》與同期公布的《支出法國內(nèi)生產(chǎn)總值》、《資金流量表》、《投入產(chǎn)出表》的相關(guān)數(shù)據(jù)進行合理解讀,采用普通最小二乘法建構(gòu)狹義貨幣模型M1=B+CK1+DK(2其中:B 為截距,C 為資本形成,K1為資本形成的貨幣匹配系數(shù),D 為清算貨幣,K2為清算貨幣的貨幣匹配系數(shù)),廣義貨幣模型M2=B+∑E·K(其中:B為截距,∑E 為資本形成凈值累積,K 為資本形成凈值累積的貨幣匹配系數(shù))。實證檢驗M1模型的判定系數(shù)r2=0.9883,M2模型的判定系數(shù)r2=0.9940,高度擬合,很好地解釋了中國的貨幣現(xiàn)象。

本文由七部分構(gòu)成:一、引言;二、宏觀經(jīng)濟體的交易貨幣需求:清算貨幣;三、貨幣存量的價值對應(yīng)物:資本形成;四、貨幣供給主體的行為規(guī)則:貨幣匹配系數(shù);五、M1模型的建構(gòu);六、M2模型的建構(gòu);七、幾點結(jié)論與啟示。

一、引言

關(guān)于貨幣存量(也稱貨幣供應(yīng)量)的分析范式,通常依據(jù)費雪模型MV=PQ(其中:M 表示貨幣量、V 表示貨幣流通速度、P 表示價格水平、Q 表示商品數(shù)量),若將PQ 用國內(nèi)生產(chǎn)總值 GDP 代替,則有:M=GDP/V,V 并不是已知數(shù),而是事后計算得出,即V=GDP/M,如果此式分析現(xiàn)實經(jīng)濟有效,那么下面兩條結(jié)論應(yīng)當成立:

第一條:假設(shè)V 不變,則M 隨GDP 等比例變化。如果M的增長比例大于GDP 的增長比例,則會引起市場物價的上漲,反之,如果M 的增長比例小于GDP 的增長比例則會引起市場物價的下降。

第二條:假設(shè)V 可變,V 應(yīng)隨著銀行網(wǎng)點密度的增加,結(jié)算技術(shù)的進步,服務(wù)水平的提升,逐漸變大,反之則會變小。隨著我國銀行業(yè)的改革發(fā)展,網(wǎng)點密度明顯增加,結(jié)算技術(shù)顯著進步,網(wǎng)上交易實時到賬,網(wǎng)銀風(fēng)雨無阻——二十四小時全天候服務(wù),那么v 應(yīng)逐漸變大。

我國對貨幣量的統(tǒng)計分為 M0、M1、M2,三個層次,Mo是指流通中的現(xiàn)金,M1=M0+單位的活期存款,M2=M1+儲蓄存款+單位定期存款,在計算V 時,應(yīng)以M2為計算依據(jù)。

那么事實如何呢?

先驗證第一條結(jié)論:支出法國內(nèi)生產(chǎn)總值GDP:1990年18458 億元,2018年 915774 億元,M2(年末數(shù)):1990年15293 億元,2018年 1826744 億元。

2018年 GDP 比 1990年增長了 48.6 倍,2018年 M2比1990年增長了118.6 倍,貨幣增長比例遠高于GDP 增長比例,而市場物價總體穩(wěn)定,顯然,事實驗證第一條結(jié)論成偽。

再驗證第二條結(jié)論:按V=GDP/M 計算,貨幣流通速度,1990年 1.2 次,2018年 0.5 次,大幅下降了 58.3%,顯然,事實驗證第二條結(jié)論成偽。

因此,用M=GDP/V 分析中國貨幣存量與實際情形嚴重悖離,應(yīng)予摒棄。需要建構(gòu)新的貨幣存量模型,能夠經(jīng)得起事實的驗證,才能科學(xué)合理地解釋中國的貨幣現(xiàn)象,指導(dǎo)貨幣投放,促進經(jīng)濟發(fā)展。

二、宏觀經(jīng)濟體的交易貨幣需求:清算貨幣

貨幣的基本職能是充當流通手段。因此,貨幣最現(xiàn)實的需求是經(jīng)濟交易活動,考察交易活動引起的貨幣需求有微觀和宏觀兩個維度。所謂微觀,是從企業(yè)等組織為單位的經(jīng)濟主體考察在一定時間內(nèi)因交易活動的貨幣需求或者從特定的部分貨幣流通形態(tài)考察貨幣需求。所謂宏觀,是從國家或地區(qū)為單位的經(jīng)濟體考察在一定時間內(nèi)因交易活動的貨幣需求或者從總量貨幣的流通形態(tài)考察貨幣需求。

先從微觀維度考察因交易活動引起的貨幣需求:

以經(jīng)濟主體如企業(yè)從事生產(chǎn)經(jīng)營活動需求貨幣為例,企業(yè)以貨幣購買商品開始,或?qū)ι唐吩偌庸ぃ騼H是商品的空間位移,將新商品或原商品再度出售換回貨幣,如此循環(huán)往復(fù)。如果用G 表示貨幣,W 表示商品,則企業(yè)的貨幣流通形態(tài)可以用如下模型概括:

G-W-G……G-W-G……

以特定的部分貨幣流通為例,如流通中的現(xiàn)金,是從甲流向乙,又從乙流向丙,再從丙流向丁……,不斷從一個經(jīng)濟主體流向另一個經(jīng)濟主體,商品則反向流通,其流通形態(tài)可以用如下模型概括:

從微觀維度考察,貨幣流通形態(tài)具有明顯的特點:

1.貨幣和商品在經(jīng)濟主體之間流向是單向的,固定的,即一方持有貨幣,另一方持有商品。或者獲得商品,失去貨幣;或者獲得貨幣,失去商品。

2.貨幣的需求量是貨幣周轉(zhuǎn)1 次的需求量,即G-W-G 循環(huán)一次或者貨幣從一個經(jīng)濟主體流向另一個經(jīng)濟主體的貨幣量。在一定時間內(nèi),貨幣量、貨幣流通速度、商品價格、商品數(shù)量之間的關(guān)系是:MV=PQ。

再從宏觀維度考察因交易活動引起的貨幣需求:

以國家或地區(qū)為單位的經(jīng)濟體,是由若干個經(jīng)濟主體組成,相互聯(lián)系的宏現(xiàn)經(jīng)濟體。經(jīng)濟主體既是商品的需求者,也是貨幣的需求者,既是商品的提供者,也是貨幣的提供者。他們之間相互交易,各取所需,沒有絕對只需求商品而不需求貨幣,更沒有絕對只需求貨幣而不需求商品的經(jīng)濟主體。

以總量貨幣的流通視角觀察,貨幣主要體現(xiàn)在銀行的賬戶上,貨幣實體——現(xiàn)金,大部分在銀行體系的金庫里,由中央銀行及其分支機構(gòu)組織調(diào)度,流通中的現(xiàn)金占總量貨幣的比例較小。

宏觀經(jīng)濟體因交易引起的貨幣量是經(jīng)濟主體相互交易,價值對沖之后的差額部分,即清算貨幣。實踐中經(jīng)濟主體在各自的商業(yè)銀行開立賬戶進行結(jié)算。跨行結(jié)算由商業(yè)銀行在中央銀行的清算機構(gòu)進行清算。

清算貨幣沒有直接的數(shù)據(jù)統(tǒng)計,但可以把國家統(tǒng)計局《資金流量表(實物交易)》的凈金融投資視作清算貨幣。在核算《資金流量表》時,國民經(jīng)濟劃分為非金融企業(yè)部門、金融機構(gòu)部門、政府部門(或廣義政府部門)、住戶部門四個國內(nèi)部門和國外部門共五個部門。當凈金融投資為正號時,表示該部門通過實物交易貨幣收入大于貨幣支出的結(jié)余量。當凈金融投資為負號時,表示該部門通過實物交易貨幣收入不足貨幣支出的差額。理論上,有經(jīng)濟部門的凈金融投資為正號,就有經(jīng)濟部門的凈金融投資為負號,其絕對值相等、代數(shù)和為零。但由于存在統(tǒng)計誤差,《資金流量表(實物交易)》的凈金融投資代數(shù)和通常不為零。以2018年為例:

?

清算貨幣的計算,理論上可以正號方計算也可以負號方計算。相較而言,選擇以國內(nèi)部門凈金融投資負號方計算為宜,因為負號表示該部門應(yīng)予付出的貨幣,是清算貨幣的來源方,同時,國外部門的凈金融投資影響國內(nèi)的清算貨幣。當國外部門的凈金融投資為正號時,表示國外部門獲得了貨幣,國內(nèi)貨幣流向了國外,減少了國內(nèi)貨幣存量,當國外部門的凈金融投資為負號時,表示國外部門失去了貨幣,國外貨幣流向了國內(nèi),增加了國內(nèi)貨幣存量。因此,清算貨幣應(yīng)以國內(nèi)凈金融投資負號方加國外部門的凈金融投資之和的絕對值較為適宜。

仍以2018年中國交易貨幣需求的清算貨幣量為例:

清算貨幣:億元

|非金融企業(yè)部門凈金融投資(-93337.5)+廣義政府部門凈金融投資 (-44968.5) + 國外部門凈金融投資(-1934.3)|=140240(計算結(jié)果保留整數(shù),小數(shù)點后四舍五入)

這里需要特別說明的是:《資金流量表(實物交易)》與《資金流量表(金融交易)》的凈金融投資數(shù)據(jù)往往不一致。有的數(shù)據(jù)相差還比較大。在嚴格的條件下,如統(tǒng)計沒有誤差;實物交易采取“一手交錢,一手交貨,錢貨兩清”的結(jié)算方式;所有金融交易在金融體系內(nèi)發(fā)生并如實統(tǒng)計,兩表的凈金融投資應(yīng)當一致。但由于存在統(tǒng)計誤差,經(jīng)濟主體之間的實物交易有延期付款、預(yù)付貨款、錢貨兩不清,以及大量的民間金融行為,導(dǎo)致《資金流量表(金融交易)》不能反映金融交易的實際面貌。因此,清算貨幣以《資金流量表(實物交易)》更能反映客觀的經(jīng)濟事實。

綜上所述,宏觀經(jīng)濟體的交易貨幣需求是清算貨幣,并以《資金流量表(實物交易)》為據(jù)確認。

三、貨幣存量的價值對應(yīng)物:資本形成

貨幣是充當一般等價物的特殊商品,在實物貨幣時代,貨幣本身就是具有價值的某種商品如黃金白銀等,貨幣持有者可以用貨幣換得他所需要的某種等值的商品,現(xiàn)代貨幣已是信用貨幣——紙幣,紙幣之所以能充當貨幣的職能,是因政府法定的緣故,與實物貨幣具有同等效用,持幣者同樣可以換得他所需要的某種等值的商品。因此,貨幣存量的真正意義在于能夠換得價值相等的某種物品即價值物,否則,信用貨幣就是一張廢紙。

從經(jīng)濟主體視角來看,貨幣存量是收入大于支出的結(jié)余,假若經(jīng)濟主體將獲得的貨幣收入全部用于消費或者用于購買設(shè)備材料等貨幣支出,貨幣存量為零。因此,有貨幣存量就必然有沒有被消費或者沒有被售出的設(shè)備材料等物品,通常情況下,貨幣存量與社會上存在的物品價值成正比例關(guān)系。

從社會總產(chǎn)品的流向來看,貨幣存量對應(yīng)的價值物就是產(chǎn)品的積累部分。社會總產(chǎn)品有三個流向:消費、出口和積累(也稱投資),消費是已經(jīng)退出社會再生產(chǎn)的部分,出口是流向域外的部分。所以,貨幣存量的價值對應(yīng)物是社會總產(chǎn)品中的積累部分。

從國民經(jīng)濟的統(tǒng)計核算來看,資本形成指標是反映社會總產(chǎn)品的積累部分,它包括固定資本形成和存貨變動。

因此,貨幣存量的價值對應(yīng)物:資本形成,它包括固定資本形成和存貨變動。

通常情況下,貨幣存量多,資本形成也多,貨幣存量少,資本形成也少,貨幣存量與資本形成成正比例關(guān)系。

四、貨幣供給主體的行為規(guī)則:貨幣匹配系數(shù)

從貨幣供給的視角觀察,貨幣存量(也稱貨幣供應(yīng)量)是銀行體系向經(jīng)濟主體投放貨幣的結(jié)果,而投放貨幣的主渠道是商業(yè)銀行的貸款業(yè)務(wù)。為了降低貸款風(fēng)險,實現(xiàn)穩(wěn)健經(jīng)營,商業(yè)銀行通常采取抵押貸款,并且對抵押物的價值予以打折。

即使是信用貸款,經(jīng)濟主體獲得貸款的目的,通常是為獲利而從事經(jīng)營活動,因而創(chuàng)造的實物價值往往大于貸款的貨幣價值。

當然,也存在商業(yè)銀行的信用貸款時間距貨幣統(tǒng)計時間太近,經(jīng)濟主體還未將貸款投入經(jīng)營的情形,以及商業(yè)銀行購買固定資產(chǎn)等其它等值投放貨幣的情形。但這些未產(chǎn)生超出貨幣投放量價值的實物情形在貨幣投放總量中的占比很小。

因此,總體上觀察,貨幣存量小于社會總產(chǎn)品的積累部分價值是常態(tài)現(xiàn)象。事實上,貨幣投放實質(zhì)是對資本形成的貨幣化匹配,貨幣存量占資本形成的比例就是資本形成的貨幣匹配系數(shù),這種資幣匹配系數(shù)就是商業(yè)銀行客觀上存在的行為規(guī)則。通常情況下,商業(yè)銀行的資本形成的貨幣匹配系數(shù)小于1。

貨幣存量,從經(jīng)濟主體的視角觀察,是為了滿足未來某種交易而預(yù)留的款項,即滿足清算貨幣的需求。由于未來不確定性的因素影響,人們往往在預(yù)留款項時會留有余地。預(yù)留款項占清算貨幣的比例就是清算貨幣的貨幣匹配系數(shù),這種貨幣匹配系數(shù)就是經(jīng)濟主體客觀上存在的行為規(guī)則。通常情況下,清算貨幣的貨幣匹配系數(shù)大于1。

不論是商業(yè)銀行還是經(jīng)濟主體,在投放貨幣時,客觀上都會遵循一定的行為規(guī)則:貨幣匹配系數(shù)。

五、M1模型的建構(gòu)

中國人民銀行規(guī)定,將貨幣劃分為M0、M1、M2三個層次,其中Mo是流通中的現(xiàn)金,M1=Mo+單位活期存款,單位活期存款從流動性來說,與現(xiàn)金基本無異,只是貨幣存放的地點不同而已。Mo存放在經(jīng)濟主體手中,單位活期存款,存放在銀行體系的金庫里,記錄在銀行的賬戶上。并且隨著貨幣數(shù)字化的發(fā)展,Mo有逐漸消失的趨勢,因而本文只探討M1和M2兩個層次的貨幣存量模型,本部分探討M1模型的建構(gòu)。

M1作為狹義資幣,充當現(xiàn)金職能,它是經(jīng)濟主體短期收支狀況的反映。何為“短期”?按照習(xí)慣,一年以內(nèi)的資金交易稱為貨幣市場,一年以上的資金交易稱為資本市場,并且銀行對超過一年以上的定期存款利率也是以年為單位,經(jīng)濟主體對預(yù)期超過一年以上才需動用的存款通常選擇定期存款。因此,不妨以一年為限劃分為短期的依據(jù)。為了表述方便,把一年之內(nèi)發(fā)生的貨幣需求表述為當期貨幣需求,一年之內(nèi)發(fā)生的貨供給表述為當期貨幣供給。

(一)當期貨幣的需求與供給

當期貨幣需求包括兩方面:

一是資本移成(用符號C 表示),經(jīng)濟主體在當期經(jīng)濟活動中形成的產(chǎn)品積累即資本形成,需要與之進行必要的貨幣匹配,如工資、稅金等,否則經(jīng)濟活動難以順利進行,資本形成必然需要一定的貨幣量與之匹配。

二是清算貨幣(用符號D 表示),經(jīng)濟體內(nèi)的經(jīng)濟主體相互交易,價值對沖,最后形成的交易差額需要用貨幣支付進行清算。

當期貨幣供給包括兩主體:

一是商業(yè)銀行。商業(yè)銀行為實現(xiàn)自身的經(jīng)營目標,在遵循穩(wěn)健經(jīng)營的前提下,根據(jù)經(jīng)濟主體的生產(chǎn)經(jīng)營活動的需要,適時適量向經(jīng)濟主體投放貸款,自然是當期貨幣的供給主體。

二是經(jīng)濟主體。經(jīng)濟主體為了保證生產(chǎn)經(jīng)營活動的順利進行,可以從歷年的貨幣積累、當期的固定資產(chǎn)折舊、以及從資本市場籌集資金等,滿足其當期資本形成和清算貨幣的需求。

當期貨幣的供給是商業(yè)銀行與經(jīng)濟主體共同行為的結(jié)果。

(二)M1模型構(gòu)建的基礎(chǔ)數(shù)據(jù)

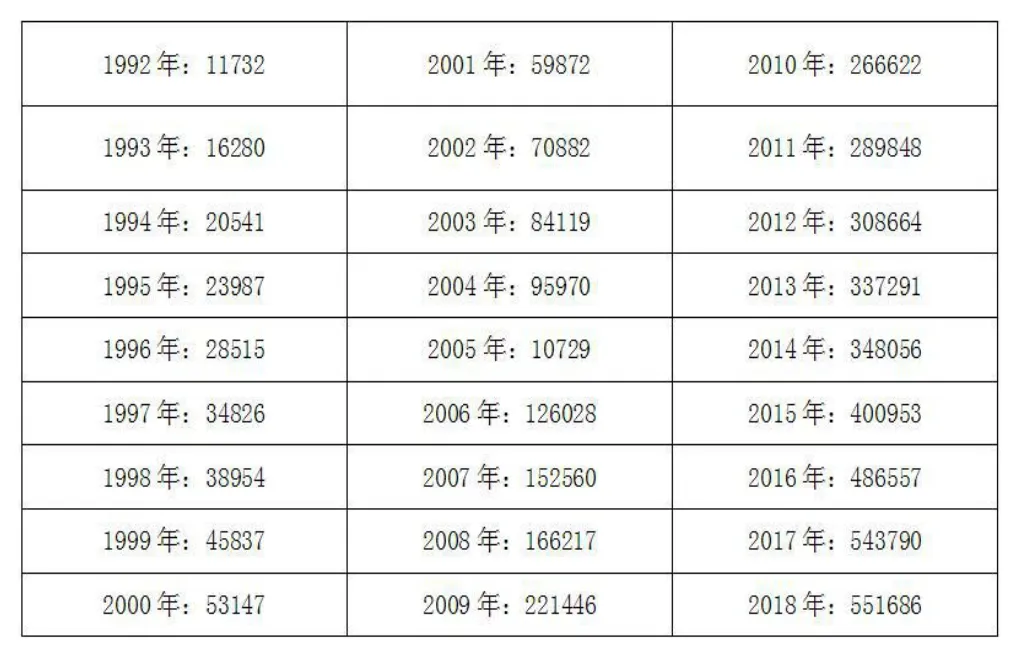

國家統(tǒng)計局官網(wǎng)公布的《貨幣供應(yīng)量》起點時間是1990年,《支出法國內(nèi)生產(chǎn)總值》起點時間是1978年,《資金流量表(實物交易)》起點時間是1992年。因此,M1模型建構(gòu)的數(shù)據(jù)采集,只能選擇1992年為起點時間,截止時間為2018年,共27年的歷史數(shù)據(jù)。其中2000年以前的《資金流量表(實物交易)》數(shù)據(jù),從重慶市圖書館的《中國統(tǒng)計年鑒》采集,其余數(shù)據(jù)從國家統(tǒng)計局官網(wǎng)上采集。

1.狹義貨幣M1 單位:億元(年末數(shù),保留整數(shù),小數(shù)點后四舍五入)。

?

2.資本形成C 單位:億元。

資本形成C=固定資本形成+存貨變動

3.清算貨幣D 單位:億元。

|清算貨幣D=|國內(nèi)部門凈金融投資負號方之和+國外部門凈金融投資結(jié)果保留整數(shù),小數(shù)點后四舍五入。

(三) M1的數(shù)學(xué)模型及驗證

1.M1數(shù)學(xué)模型的邏輯關(guān)系。

設(shè)M1為因變量,B 為截距,C 為資本形成,自變量一,K1為資本形成的貨幣匹配系數(shù),D 為清算貨幣,自變量二,K2為清算貨幣的貨幣匹配系數(shù)。

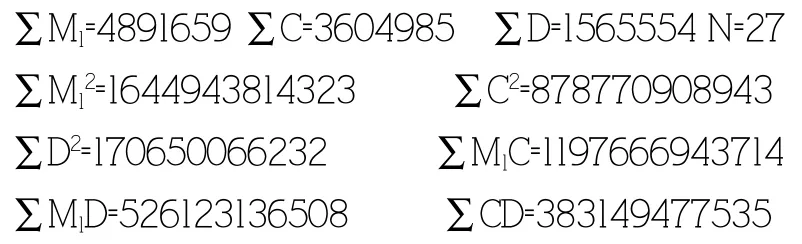

2.根據(jù)(二)中的數(shù)據(jù),通過計算得出下列數(shù)據(jù)(計算過程從略):

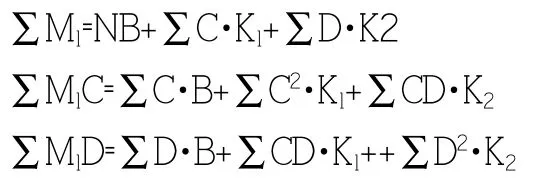

3.采用普通最小二乘法,多元直線回歸模型建立方程組:

將2 中的相應(yīng)數(shù)字代入方程組并求解

4、判定系數(shù)r2及總體顯著性檢驗

判定系數(shù)

將2、3 中的相應(yīng)數(shù)字代入并求解:

總體顯著性檢驗:

構(gòu)造F 檢驗統(tǒng)計量:

將相應(yīng)數(shù)字代入并求解:

F=1016.335>Fα=0.05=3.40 F(K,N-K-1)

所以,可以拒絕在0.05 的顯著水平下,資本形成或清算貨幣匹配系數(shù)與M1是零相關(guān),K1、K2與M1呈總體顯著相關(guān)關(guān)系。

5.M1 的數(shù)學(xué)模型。

M1=-1082.8305+0.8921C+1.0890D

模型高度擬合,M1是經(jīng)濟體當期資本形成和清算貨幣需求進行貨幣匹配的結(jié)果。

六、M2模型的建構(gòu)

廣義貨幣量M2(也稱貨幣供應(yīng)量),它反映的是經(jīng)濟體在某一時點所擁有的貨幣總量。它是狹義貨幣量M1加上準貨幣(即儲蓄存款、定期存款)之和。從貨幣的流動性來說,準貨幣主要充當價值儲藏職能,在一定條件下,準貨幣也能轉(zhuǎn)化成現(xiàn)金,充當貨幣的流通手段。

與狹義貨幣M1是經(jīng)濟主體當期收支狀況的反映不同,廣義貨幣是經(jīng)濟體長期運行狀況在貨幣存量上的反映。何為“長期”?從銀行體系的供給視角觀察,是該幣種誕生之日起至M2統(tǒng)計之日止。從經(jīng)濟主體視角觀察,是經(jīng)濟主體以該種貨幣作為收入支出以來至M2統(tǒng)計之日的貨幣存量。因此,M2是經(jīng)濟體從該種貨幣誕生以來到某一時點貨幣需求與供給狀態(tài)的反映。

(一)長期貨幣的需求與供給

長期貨幣的需求是資本形成凈值累積的貨幣化匹配

歷史地看,一個國家或地區(qū)的經(jīng)濟發(fā)展史,一定意義上講,就是財富的累積史,就是資本形成的累積史,也是勞動產(chǎn)品的累積史。除非自給自足,勞動者與勞動產(chǎn)品在所有權(quán)上是分離的,因此,經(jīng)濟主體在從事生產(chǎn)經(jīng)營活動時,必須要支付勞動報酬及繳納國家稅金等必要支出,否則,經(jīng)濟活動難以進行。

由于資本形成中的固定資本部分在經(jīng)濟運行中會發(fā)生折舊,因此資本形成累積的價值是資本形成價值減去固定資產(chǎn)折舊的凈值部分。

隨著經(jīng)濟體的資本形成的歷史累積,其資本形成凈值累積也必然需要貨幣與之匹配。

這里需要說明的是,構(gòu)成當期貨幣需求的清算貨幣,不構(gòu)成長期貨幣的需求要素。因為清算貨幣本質(zhì)上是經(jīng)濟各部門之間的貨幣流向反映,并不影響貨幣總量,所以清算貨幣不構(gòu)成長發(fā)期貨幣的需求要素。

因此,長期貨幣的需求是資本形成凈值累積的貨幣化匹配。

長期貨幣的供給主體是銀行體系

中國在1978年以前,實行的是計劃經(jīng)濟體制,中國人民銀行的職能相當于財政部的出納,貨幣投放量嚴格按照現(xiàn)金收支需求確定,大致相當于清算貨幣需求的投放。改革開放以來,隨著社會主義市場經(jīng)濟體制逐步確立、發(fā)展、完善,中國人民銀行從財政部的附屬地位獨立出來,形成了分工明確、職能完善的銀行體系。中央銀行承擔(dān)貨幣發(fā)行,商業(yè)銀行承擔(dān)與經(jīng)濟主體發(fā)生貨幣相關(guān)交易的職能。

這里需要說明的是,提供當期貨幣供給的經(jīng)濟主體不是長期貨幣供給的主體。從短期來看,經(jīng)濟主體把錢存進銀行,是商業(yè)銀行的資金來源。經(jīng)濟主體也可以在資本市場籌集資金,但是,從長期來看,不論是經(jīng)濟主體的自有資金,還是資本市場的資金,都是中央銀行發(fā)行,商業(yè)銀行投放的結(jié)果,而不是相反。因此,經(jīng)濟主體不是長期貨幣的供給主體。

(二)M2模型建構(gòu)的基礎(chǔ)數(shù)據(jù)

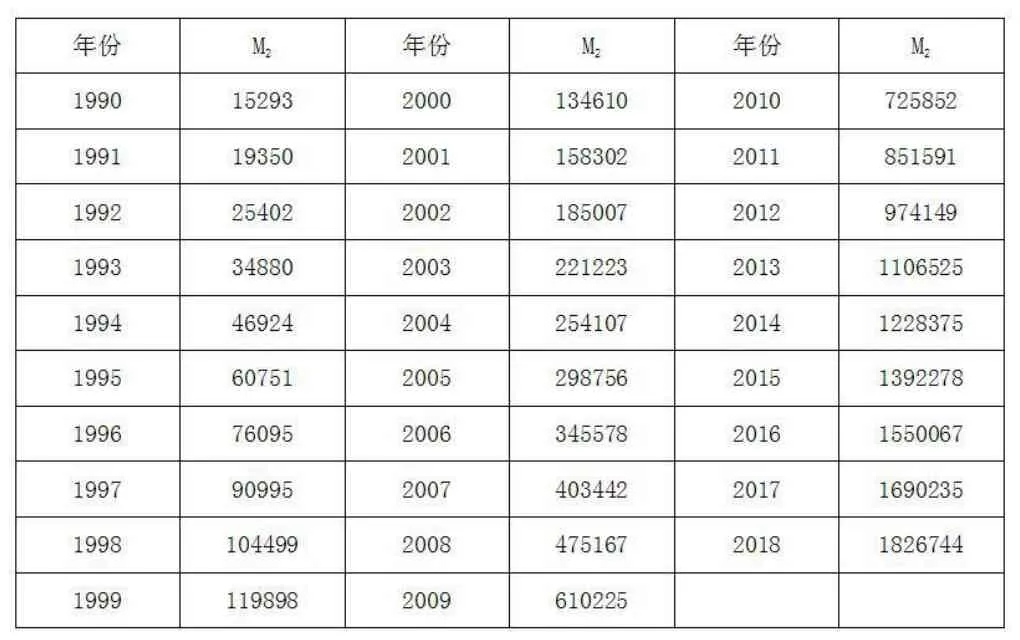

1.廣義貨幣M2單位:億元(年末數(shù),保留整數(shù),小數(shù)點后四舍五入。)

?

2.資本形成C 單位:億元。

?

3.固定資產(chǎn)折舊F 單位:億元(保留整數(shù),小數(shù)點后四舍五入)。

(1)統(tǒng)計年份。

從 1997年起,尾數(shù)為“0、2、5、7”的年份,國家統(tǒng)計局進行《投入產(chǎn)出表(中間使用部分)》核算,列有“固定資產(chǎn)折舊”指標。

?

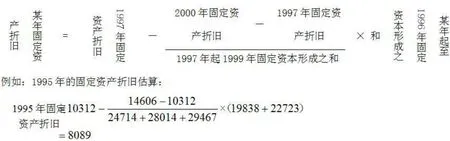

(2)其它年份估算。

根據(jù)公式:固定資產(chǎn)折舊=固定資產(chǎn)原值×固定資產(chǎn)年折舊率,不妨假定:當年固定資產(chǎn)折舊=上年末固定資產(chǎn)原值×固定資產(chǎn)年折舊率,在不太長的時期內(nèi),固定資產(chǎn)價值及年折舊率不變,據(jù)此,則可以采用如下方法進行估算:

①1996年及以前年份:

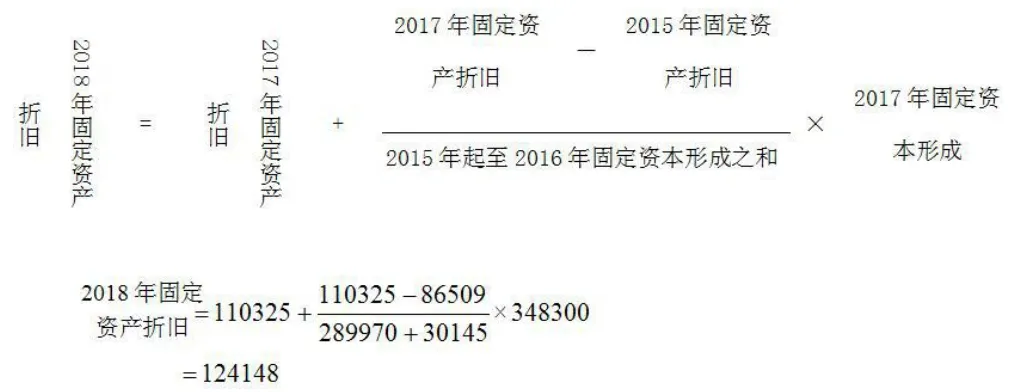

②1997年至 2017年尾數(shù)非“0、2、5、7”年份:

③2018年。

4.資本形成凈值累積∑E。

資本形成凈值E=資本形成-固定資產(chǎn)折舊

資本形成凈值累積∑E=歷年資本形成凈值之和

(三)M2的數(shù)學(xué)模型及驗證

1.設(shè) M2為因變量,B 為截距,∑E 為自變量,資本形成凈值累積,K 為資本形成凈值累積的貨幣匹配系數(shù)。

M2=B+∑E·K

由于1990年以前的資料缺乏,且改革前的貨幣投放量系計劃經(jīng)濟的貨幣投放,鑒此,為了模型能夠建立在比較合理的基礎(chǔ)上,有必要對相關(guān)數(shù)據(jù)進行適當?shù)奶幚怼?/p>

假定 1990年(年末)的 M2與 1990年(年末)的∑E 匹配,以此為界,1991年起新增M2與1991年起新增的∑E 匹配。

1991年起新增加的M2用△M2表示,則△M2=某一時點的M2-1990(年末)M(215293 億元)。

在計算∑E 時,需要注意的是1991年的資本形成凈值直接采用1991年資本形成,不得減去1991年的固定資產(chǎn)折舊。因為1991年的固定資產(chǎn)折舊反映的是1990年末固定資產(chǎn)價值的折舊,1991年的資本形成就相當于資本形成凈值。

1991年起新形成∑E=1991年以來至某一時點資本形成凈值之和,則有:

2.根據(jù)(二)中的數(shù)據(jù),通過計算得出下列數(shù)據(jù)(計算過程略):

3.采用普通最小二乘法,一元直線回歸模型建立方程組:

將2 中的相應(yīng)數(shù)字代入方程組中并求解:

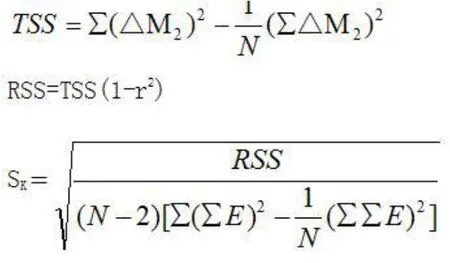

4.判定系數(shù)r2及K 的顯著性檢驗。

判定系數(shù)

將2 中的相應(yīng)數(shù)字代入并求解:

r2=0.9940

K 的顯著性檢驗

先計算K 的標準誤SK:

將2、3 中的相應(yīng)數(shù)字代入并求解:

SK=0.0116

再構(gòu)造t 檢驗統(tǒng)計量

將相應(yīng)數(shù)字代入并求解:

所以,可以拒絕在0.05 顯著水平下,資本形成凈值累積的貨幣匹配系數(shù)K 為O,資本形成凈值累積的貨幣匹配系數(shù)與M2呈顯著相關(guān)關(guān)系。

5.M2的數(shù)學(xué)模型。

△M2=34176.2225+0.7614∑E(1991 起至某一時點資本形成凈值累積)

模型高度擬合,M2是資本形成凈值累積的貨幣化匹配。

通過此模型的實證檢驗表明,中國的貨幣存量M2之所以與國內(nèi)生產(chǎn)總值GDP 比較,M2的增長比例遠高于GDP 的增長比例,而市場物價總體穩(wěn)定,或者銀行網(wǎng)點密度增加,結(jié)算技術(shù)進步,服務(wù)水平提升,而所謂的貨幣流通速度卻越來越慢,根本原因在于費雪模型MV=PQ 通常情況下不適合宏觀經(jīng)濟體的貨幣需求分析。

M2實質(zhì)上是資本形成凈值累積的貨幣化匹配,中國的M2就是對中國資本形成凈值累積的貨幣化匹配,客觀上表現(xiàn)為國家大力投資基礎(chǔ)設(shè)施,鐵公機突飛猛進發(fā)展,銀行體系與之匹配投放貨幣的結(jié)果,資本形成凈值累積的貨幣匹配系數(shù)0.7614<1,并不存在所謂貨幣超發(fā)的問題,也可以說是中國經(jīng)濟建設(shè)成就在貨幣存量上的反映。

七、幾點結(jié)論與啟示

1.費雪模型MV=PQ 適合微觀經(jīng)濟主體的貨幣需求分析,通常情況下,不適合宏觀經(jīng)濟體的貨幣需求分析。

2.宏觀經(jīng)濟體的貨幣存量分析,從時間上劃分為短期和長期,短期以一年為限,表述為當期,長期是該種貨幣誕生以來至某一時點的時期。

3. 狹義貨幣M1 是當期貨幣需求與供給的狀況反映,模型 M1=B+CK1+DK2(其中 B 為截距,C 為資本形成,K1為資本形成的貨幣匹配系數(shù),D 為清算貨幣,K2為清算貨幣的貨幣匹配系數(shù))。

4. 廣義貨幣M2是該種貨幣誕生以來至某一時點的貨幣需求與供給的狀況反映,模型M2=B+∑E·K(其中B 為截距,∑E 為資本形成凈值累積,K 為資本形成凈值累積的貨幣匹配系數(shù))。

5.當期內(nèi),商業(yè)銀行和經(jīng)濟主體都是貨幣的供給主體,長期內(nèi),銀行體系是貨幣的供給主體,經(jīng)濟主體不是貨幣供給主體。

6.實證檢驗,中國狹義貨幣M1是當期貨幣需求的貨幣化匹配,中國廣義貨幣M2是資本形成凈值累積的貨幣化匹配,不存在貨幣的超發(fā)問題。

7. 貨幣存量模型的建構(gòu)一定要捋清貨幣存量的生成機理,找準經(jīng)濟運行中影響貨幣存量的自變量因素至關(guān)重要。

8.貨幣量的發(fā)行錨應(yīng)當選擇資本形成,貨幣總量的發(fā)行錨應(yīng)當選擇資本形成凈值累積。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

南大法學(xué)(2021年3期)2021-08-13 09:22:32

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

自然與文化遺產(chǎn)研究(2016年2期)2016-05-17 05:53:59

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2015年6期)2015-01-22 07:22:22