政府綜合財務狀況評價體系研究

2022-09-09 02:21:54周茂春副教授博士馬蕊遼寧工程技術大學工商管理學院遼寧葫蘆島125105

商業會計 2022年16期

周茂春 (副教授/博士) 馬蕊 (遼寧工程技術大學工商管理學院 遼寧葫蘆島 125105)

一、引言

2013年黨的十八屆三中全會通過了《中共中央關于全面深化改革若干重大問題的決定》,要求按照新修訂的《中華人民共和國預算法》和國務院關于深化預算管理體制改革的相關要求,建立權責發生制政府綜合財務報告制度。經過8年的改革實踐,有必要對政府綜合財務報告實踐狀況進行整體評估并加以總結。A省自2012年參與財政部組織的財政系統內部政府綜合財務報告試編工作,到2015年在A省范圍內開展政府綜合財務報告試編工作,再到2019年試點編制A省合并政府綜合財務報告,前后歷經近十年時間,政府財務報告工作從生澀到成熟,政府財務報告制度逐漸成型。鑒于此,本文擬構建政府財務狀況評價體系,對A省財務水平進行評價,這不僅有利于政府財務報告分析應用體系的優化設計,也有助于推動權責發生制的政府會計改革總體目標的實現。

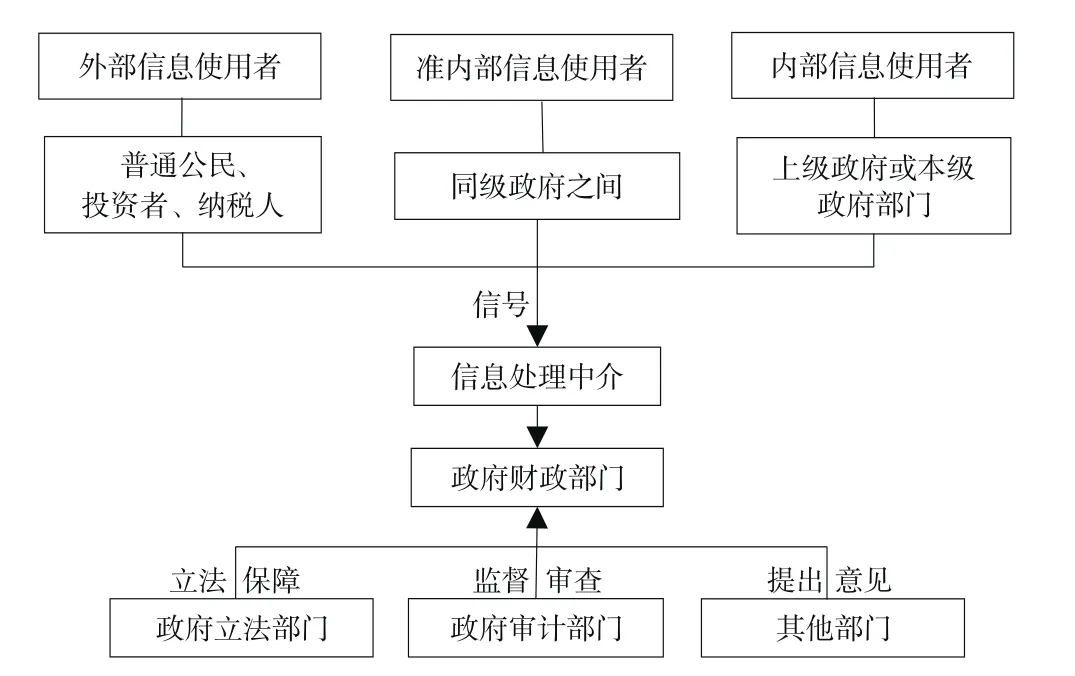

二、政府綜合財務報告的需求信息傳導機制

編制政府綜合財務報告是一個涉及技術、政策的復雜過程。改革能否順利推進需要運行穩定且完善的信息傳導機制作為支撐。政府財務報告的使用者,主要包括財政部門、預算單位、主管部門等公共服務部門和其他利益相關者,具體可分為外部信息使用者、內部信息使用者和準內部信息使用者。外部信息使用者是指普通公民、投資者和納稅人,對公開信息的依賴性最強;內部信息使用者主要包括上級政府或本級政府部門之間對信息的獲取和甄別的人員,對政府公開信息的依賴最低;準內部信息使用者主要包括同級政府之間的部門,如立法機關和審計部門等。信息使用者通過媒體等相關中介發出信號,媒體將相關信號傳遞給政府財政部門,政府財政部門通過會計核算匯總相應財務信息來滿足信息需求者的要求,在這一過程中不僅需要政府審計部門進行監督,還需要政府立法部門制定相關的法律來保障實施,同時,其他相關部門在發展與改革中不斷提出建議,這三部分共同奠定了政府綜合財務報告需求信息傳導機制的基礎,最后使用者通過獲取并分析財務信息,判斷政府相關能力,衡量經濟影響。圖1為政府綜合財務報告需求傳導信息流程圖。

圖1 政府綜合財務報告需求信息傳導機制

三、政府綜合財務狀況評價體系的構建

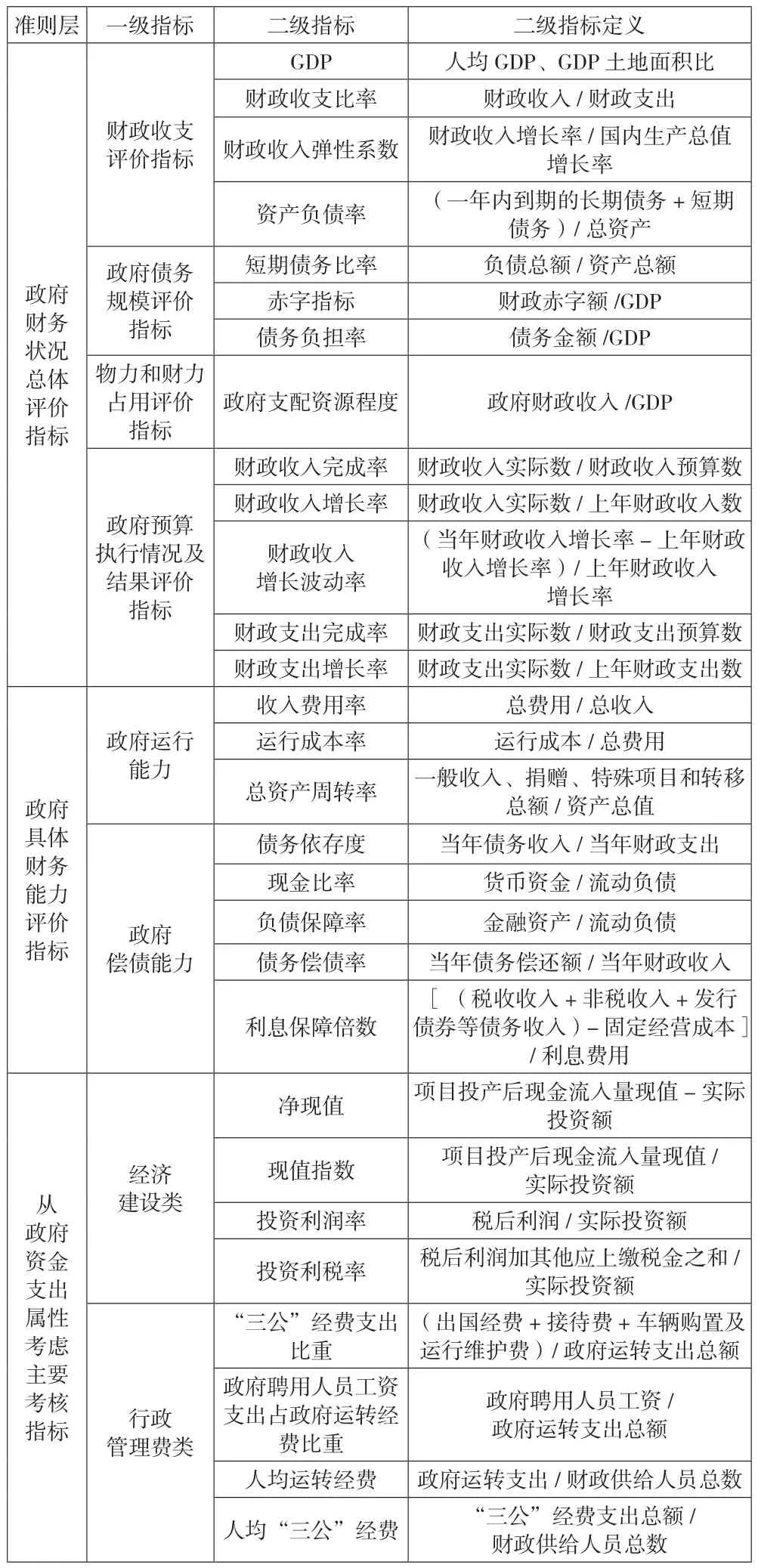

評價指標的設計要有助于全面反映政府財務狀況以及運營情況,有助于政府提高公共服務的能力,最大程度體現政府職能轉變的發展方向和要求,從不同角度和方面反映和評價財務狀況和經營成果,能滿足各類使用者的需要,促進政府加強財務管理。下頁表1為政府財務狀況評價指標體系。

表1 政府財務狀況評價指標體系

四、A省政府財務狀況的因子分析

(一)數據樣本選擇。本文數據來自2019年A省政府財務報告及重要信息披露,基于財政收支評價指標、政府債務規模評價指標、物力和財力占用評價指標、政府預算執行情況及結果評價指標、政府運行能力指標、政府償債能力指標、經濟建設類指標、行政管理類指標八個一級指標,29個二級指標。

(二)KMO檢驗和Bartlett球形檢驗。因子分析前,首先利用SPSS統計分析軟件,進行KMO檢驗和Bartlett球形檢驗,檢驗發現KMO為0.631,大于0.5,P值小于0.05,表明樣本數據能較好地對指標進行測度,因子分析法適用于本文指標體系的構建。

(三)提取公因子。根據表2解釋的總方差可知,前四個因子特征值依次為4.148、3.303、2.336和1.527,均大于1,且前四個因子累計方差貢獻率達到87.026%,表明前四個因子可以代表原始變量的主要信息,所以選取前四個因子作為主成分。經過因子旋轉后,前四項因子的特征值同樣顯著,因此本文將提取的前四個因子作為公共因子。

表2 解釋的總方差

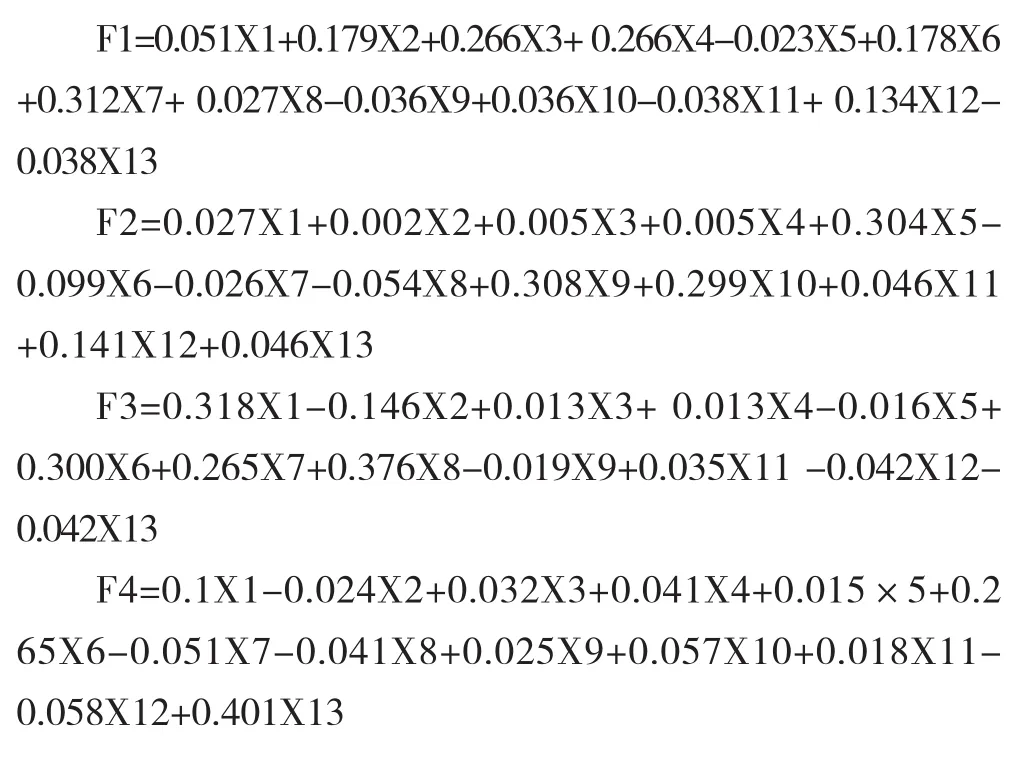

(四)公因子命名。通過主成分分析法得到了旋轉成分矩陣,如下頁表3所示。從旋轉后的因子載荷矩陣可以看出,因子1在財政收支比率、財政收入彈性系數載荷值都超過了0.9,代表了財政收支水平,所以命名因子1為財政收支能力因子(F1)。因子2在債務負擔率、財政支出完成率、財政支出增長率載荷值超過了0.95,代表了財政預算完成情況,所以命名因子2為預算完成情況因子(F2)。因子3在“三公”經費支出比重的載荷值高達0.97,代表了政府的經濟建設水平,命名因子3為經濟建設能力因子(F3)。因子4在債務依存度、債務償債率有較高的載荷值,代表了政府償債能力,命名因子4為償債能力因子(F4)。

表3 旋轉成分矩陣

(五)因子得分系數矩陣及財務狀況得分。根據下頁表3旋轉成分矩陣可以得到各市的綜合財務狀況得分,具體計算過程如下:

綜合得分是在四個因子得分的基礎上,對這四個因子進行加權計算,其計算公式如下:

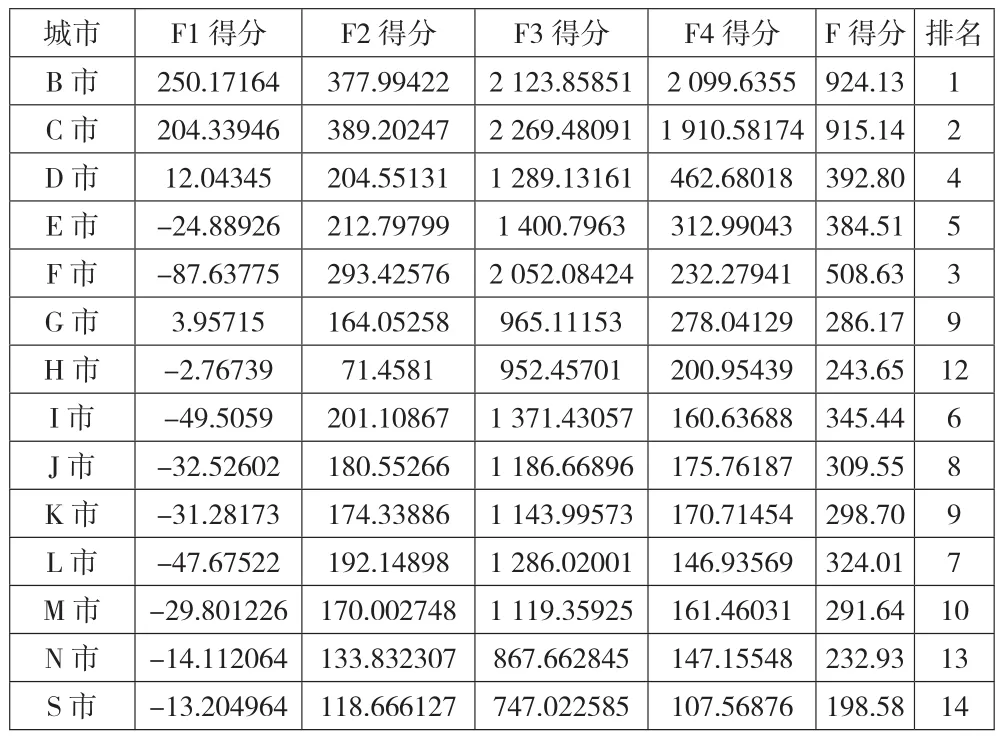

最后得到A省各市各因子得分及綜合得分情況,詳見表4。

表4 城市綜合財務狀況得分

五、結論與建議

(一)結論。2019年A省各市在財務狀況的表現上不是很穩定,存在著較大差異,其中,B市與C市在A省綜合財務狀況明顯領先,展現出很強的財務能力,S市排在第14位。F1財政收支能力中,各市差距明顯,除了C市、B市和D市為正值,其他省為負值;F2財政預算因子中,各省差距相較F1因子差距變小,C市與B市仍排名前兩位,H市排在第14位且數值小于100;F3政府經濟建設水平中,各市差距又進一步縮小,S市排在第14位;F4政府償債能力中各市表現的差距最大,除C市、B市,其他市均表現為中等偏下水平。

(二)對A省財務狀況的建議。

1.加快實施創新驅動戰略,振興實體經濟。加快A省建設,打好產業基礎高級化產業鏈攻堅戰,實施產業基礎能力提升,靠創新驅動推進產業升級,加快創新型省份建設。在A省國企近年來經濟下行壓力增大的形勢下,要提高企業適應市場能力,嚴格把控非主業投資,推動各類要素向實業集中,擴大省級以上研發中心,實施產業鏈發展工程,全力打造旅游強省。

2.減輕債務負擔,出臺吸引外資的政策措施。政府負債雖然能起到籌集發展資金、保證市場經濟穩定等作用,但是也可能引發財務危機,所以必須合理地控制政府負債規模。2019年A省一般公共預算收入總計265億元,一般公共預算支出為5 761.4億元。從財政結構來看,預算收入占比超過50%的只有C、B、F和J四個城市,占比最低的為S市和I市;補助收入最高的是S市,高達近80%,其次是G、H、K、M等市,都超過50%,占比最低的為C市、B市。從債務情況上看,A省分為三個層次,B市和C市債務都超過2 000億元,雖然債務數額比較大,但是具有良好的經濟基礎,償債能力較強,負擔最重的是E市,總債務是總預算的近七倍,大部分城市都達到了三倍,一倍左右只有I市和S市,在經濟發展較慢的背后,多數地區財政收入依靠中央補助,同時債務壓力大,所以減少債務壓力是當務之急。同時,新冠肺炎疫情加快了全球產業價值鏈的重構,這對A省來說是一次擴大產業鏈、提高發展水平的難得機會,因此要大力優化營商環境、吸引高端外資項目落地A省。

3.推動形成高質量發展經濟布局,提高經濟財務建設水平。A省2019年進出口總額達7 255.1億元,比上年下降10%,其中,出口總額3 129.8億元,下降2.6%,進口總額4 125.3億元,下降5%。針對下降趨勢,A省要深度融入“一帶一路”,打造對外開放新局面。同時,實施具體到各市的計劃,支持C市創建國家中心城市,推動B市東北亞國際航運中心建設,謀劃打造經濟走廊,推動省中南部城市群加快發展,抓好沿海經濟帶動新舊動能轉換實驗,深入落實改革創新示范區各項改革舉措,推動省西部地區加快發展,支持省東部山區發展綠色經濟,推動H市西露天礦、S市露天礦綜合治理和整合利用。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

中華手工(2017年2期)2017-06-06 23:00:31

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32