科創板上市公司定價效率研究

2022-09-08 10:00:34李瑞倫

內蒙古科技與經濟 2022年13期

李瑞倫

(蘭州大學 經濟學院,甘肅 蘭州 730000)

新股發行定價效率的高低關系到發行企業、投資者和承銷商等多方面的利益,然而,我國市場普遍存在新股發行首日的收盤價格遠高于發行價格的抑價現象,導致定價效率偏低并衍生出諸多問題。比如:收盤價與發行價之間的巨大價格差值會給投資者帶來套現機會,眾多投資者的套現行為會嚴重影響股票市場資金的流向,影響市場波動狀況;新股帶來的高收益會吸引大量投資者進行申購,資金會大量囤積于一級市場,降低了市場資源的配置效率。因此,對科創板這一新生板塊定價效率的研究是很有必要的。筆者通過找出影響定價效率的相關因素并提出適當的建議,為科創板的健康發展提供相關依據。

1 文獻綜述

陳訓波等(2013)指出,在定價方面,政府的不斷干預導致市場改革的不徹底,提高定價效率要使政府退出對價格的干預,讓市場改革回歸本源[1]。陳鵬程等(2015)認為,承銷商的高聲譽在緩解市場情緒、降低信息不對稱等方面對定價效率起著關鍵作用[2]。周孝華等(2017)研究認為,承銷商會為了獲得更高的承銷收入,會利用投資者情緒提高股票的發行價格。同時也會為了自身聲譽考慮,避免投資者情緒被過度利用[3]。馬超群等(2018)發現,新股發行前的媒體報道影響首日收益率[4]。因為發行定價上面沒有完全反映出媒體報道的信息,影響了上市首日信息的不對稱程度,這些沒有反應出來的信息影響了投資者的決策,進而影響了首日收益率。

對國內有關新股發行定價效率的文獻進行總結歸納,發現學者們在承銷商、媒體報道、投資者、行政干預等方面影響定價效率的研究中有著重要的成果。定價效率的高低不僅僅是由一級或二級市場某一方面單獨決定的,而是受二者共同作用影響。

2 變量設計與模型構建

2.1 變量設計

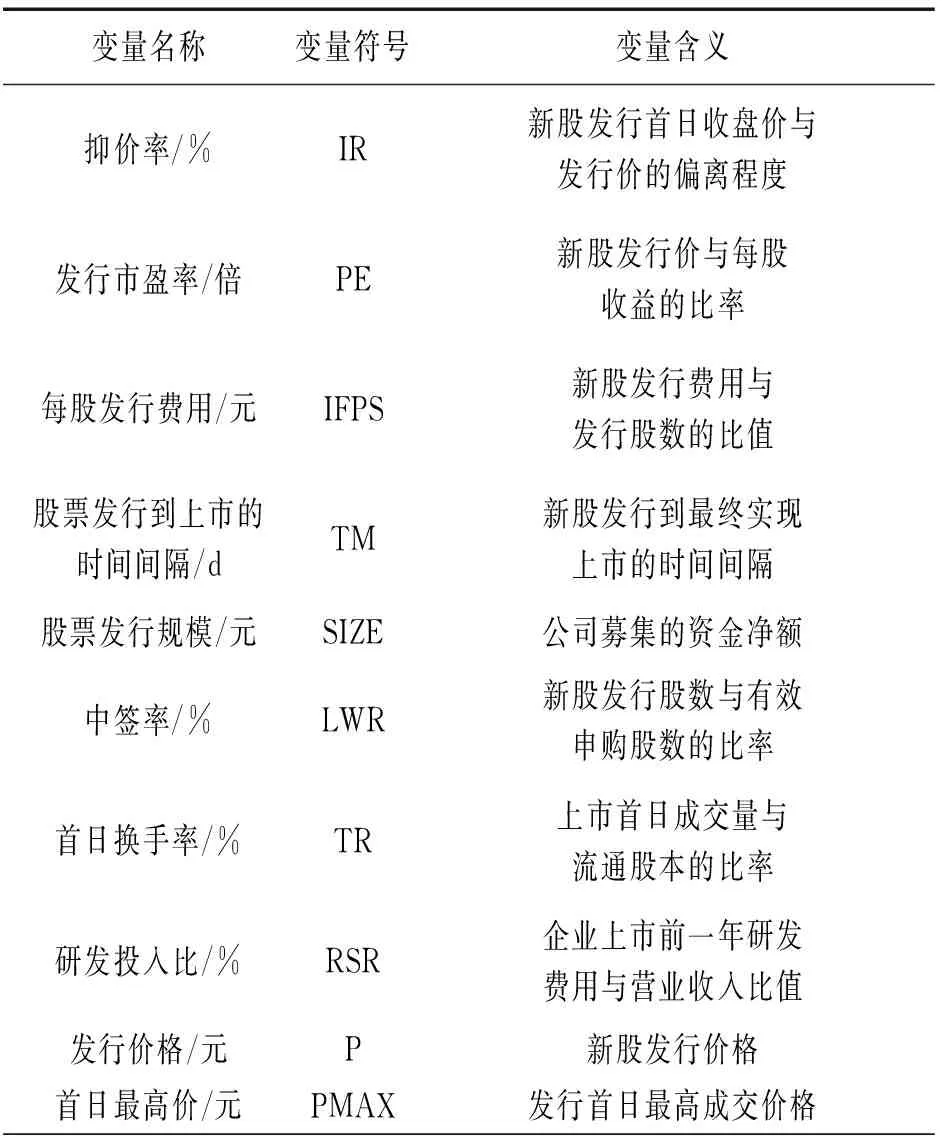

文章實證研究借鑒其他學者的研究成果,結合科創板實際情況,最終確定將抑價率(IR)作為被解釋變量,將發行市盈率(PE)、每股發行費用(FPS)、股票發行到上市的時間間隔(TM)、股票發行規模(SIZE)、中簽率(LWR)、換手率(TR)、企業研發投入比(RSR)、發行價格(P)、首日最高價(PMAX)這9個因素作為解釋變量,下面將對涉及的變量進行相應的解釋和說明。

2.1.1 被解釋變量

抑價率(IR),假設新股發行價格為P0,新股發行首日收盤價為P1,那么抑價率(IR)可以表示為:

(1)

通過抑價率反映新股定價是否合理,當IR>0時(顯著>0),說明上市首日獲得超額收益,股價被低估;當IR<0時,說明新股定價偏高,新股首日就跌破了發行價。

2.1.2 解釋變量

2.1.2.1 發行市盈率(PE)。

(2)

發行市盈率是衡量股票的價格水平是否合理的指標,學者們在研究定價效率問題上也通常會將市盈率作為一個重要指標。該指標高意味著該公司新股的股價可能被高估,使得投資者可能會對該股票進行拋售,股價下降,使得抑價率也隨之下降。同時,發行市盈率也可以反映上市公司的成長性和盈利性,市盈率高代表該公司的發展前景良好,使得投資者偏好該公司的股票,造成股票價格和抑價水平上升。因此,發行市盈率對抑價率的影響是不確定的。

2.1.2.2 每股發行費用(IFPS)。

(3)

股票每股發行費用關系著發行價格的高低,進而影響抑價率。每股發行費用低使得發行價格低,吸引大量投資者的購買,反而提高了股票價格和抑價率。這一變量的選取是考慮到企業發行成本對抑價率的影響。

2.1.2.3 股票發行到上市的時間間隔(TM)。在我國新股發行到公司最終上市之間一般都存在一定的時間間隔,而這一時間的長短可能會影響投資者的預期,從而影響抑價程度的高低。選取此變量的目的是檢驗股票發行到上市的時間間隔導致的信息不對稱性對抑價率的影響。

2.1.2.4 股票發行規模(SIZE)。一般來說,新股發行的規模越大股價被操控的可能性就越低,股價波動幅度就越小,抑價率越低。且發行規模大的公司受到的監管更為嚴格,信息披露狀況也越好,很大程度上減少了信息不對稱的情況,降低了抑價率。

2.1.2.5 中簽率(LWR)。

(4)

中簽率反映了股票流通的集中程度,也反映了投資者對該公司價值的認可程度。中簽率越低意味著有效申購股數越多,投資者對該公司的認可程度就越高,新股發行首日漲幅就越大從而抑價率越高。此變量是體現二級市場投資者反應的指標。

2.1.2.6 換手率(TR)。

(5)

“換手率”也叫“周轉率”,反映了股票流通性強弱和交易的活躍程度。新股發行首日換手率越高,說明投資者對該股的熱情越高,從而導致股價上升幅度增加,抑價率升高。此變量是與二級市場相關的因素,主要體現投資者情緒對抑價率的影響。

2.1.2.7 研發投入比(RSR)。

(6)

研發投入比是企業的研發費用與營業收入的比值,反映出企業的研究創新能力,從科創板上市的企業多屬高新技術企業,相比傳統企業可能更加重視在研發方面的投入。

表1 變量含義匯總

2.1.2.8 發行價格(P)。股票的發行價格影響投資者的決策,低發行價格會吸引更多投資者,原因在于低發行價格更能使投資者獲得超額收益。

2.1.2.9 首日最高價(PMAX)。上市首日成交的最高價格。科創板取消了首日漲跌幅的限制,首日最高價可能成為投資者的參照,合理的判斷股票的價值,減少投機行為。

2.2 模型構建

根據上面變量的選取,建立多元回歸模型如下:

IR=α+β1PE+β2FPS+β3TM+β4SIZE

+β5LWR+β6TR+β7RSR+β8P

+β9PMAX+ε

(7)

其中:IR為抑價率;α為常數項;βi為變量回歸系數;ε為隨機擾動項。

筆者采用多元回歸分析方法,逐個分析檢驗進入模型的解釋變量。當解釋變量在模型中的P值≤0.05時,說明其對被解釋變量影響顯著,該解釋變量就被留在模型中,如果下一個解釋變量被引入模型,使原來的解釋變量變得不顯著,就要將原變量剔除掉。當沒有不顯著的解釋變量在模型中被剔除掉,也沒有新的顯著性解釋變量被引入模型,表明本次回歸過程結束。通過逐步回歸法保留下來的解釋變量是對模型具有解釋意義的。

經逐步分析解釋變量,最終確定回歸模型為:

IR=α+β1RT+β2PMAX+β3P+β4FPS+ε

(8)

3 實證過程與結果分析

3.1 樣本選取與數據來源

筆者實證研究將截止到2022年2月科創板上市以來的391家企業作為研究對象,因數據缺失原因剔除30家,本次實證樣本公司為361家。實證的相關數據從上海證券交易所官網、東方財富網中獲得,數據整理分析軟件為Excel 2019和SPSS 25.0。

3.2 抑價分布與描述性統計分析

3.2.1 抑價分布

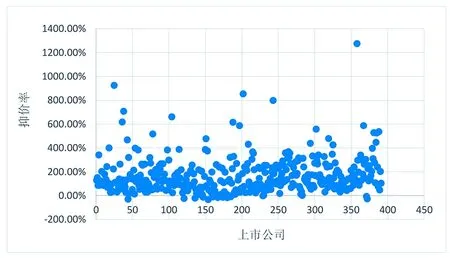

圖1 科創板上市公司抑價分布情況

通過對樣本的計算,抑價率在100%以下的公司達到150家,在100%~200%間的公司達到123家,200%以上的公司有118家,其中發行首日破發的公司有15家。

3.2.2 描述性統計分析

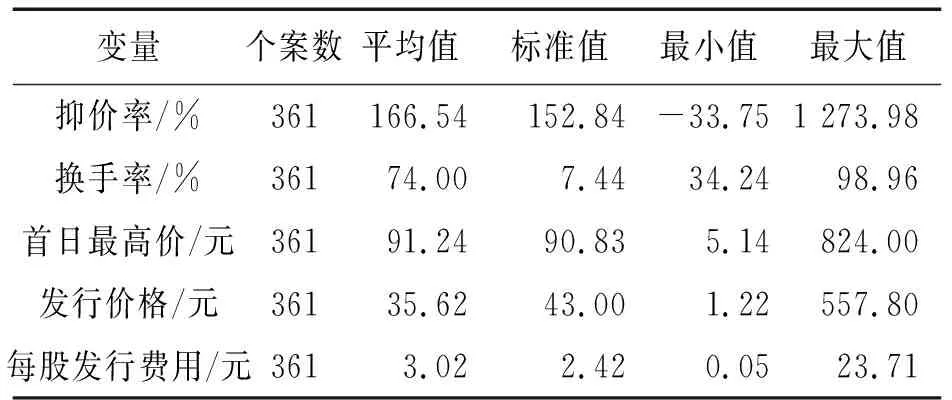

在對361個樣本主要變量進行描述性統計,可以看出,科創板上市公司的平均抑價率為166.54%,其中最小值為-33.75%,最大值為1 273.98%,標準差為152.84%,最大值與最小值有較大的差距,說明科創板上市公司依然存在嚴重的抑價現象,且遠遠超過正常的投資收益率。從換手率來看,換手率平均為74%,最小值為34.24%,最大值為98.96%,標準差為7.44%。發行首日最高價平均為91.24元,最大值為824元,最小值為5.14元,標準差為90.83元,說明市場投資者存在投機的行為。平均發行價格為35.62元,最大值為557.80元,最小值為1.22元,標準差為43元。平均每股發行費用為3.02元,最大值為23.71元,最小值為0.05元。

表2 主要變量描述性統計

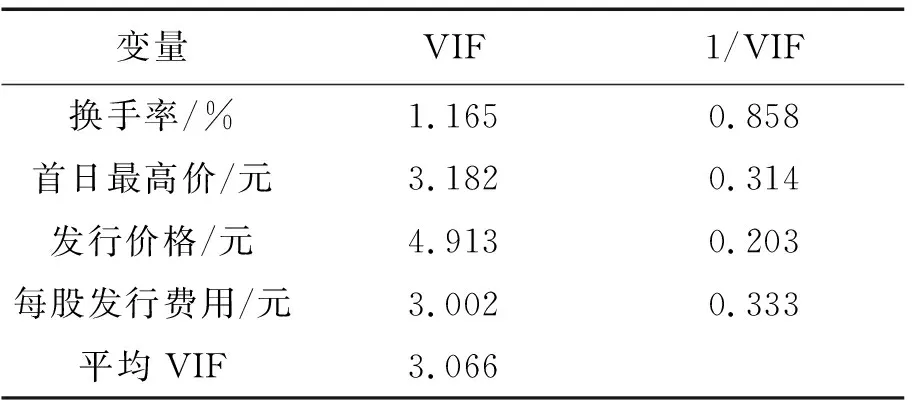

3.3 多重共線性分析

若變量之間存在多重共線性,會嚴重影響結果的準確。由表3可以看出,各解釋變量的VIF值均小于10,可以認為解釋變量之間不存在嚴重的多重共線性,回歸結果可靠。

表3 VIF檢驗結果

3.4 回歸結果與分析

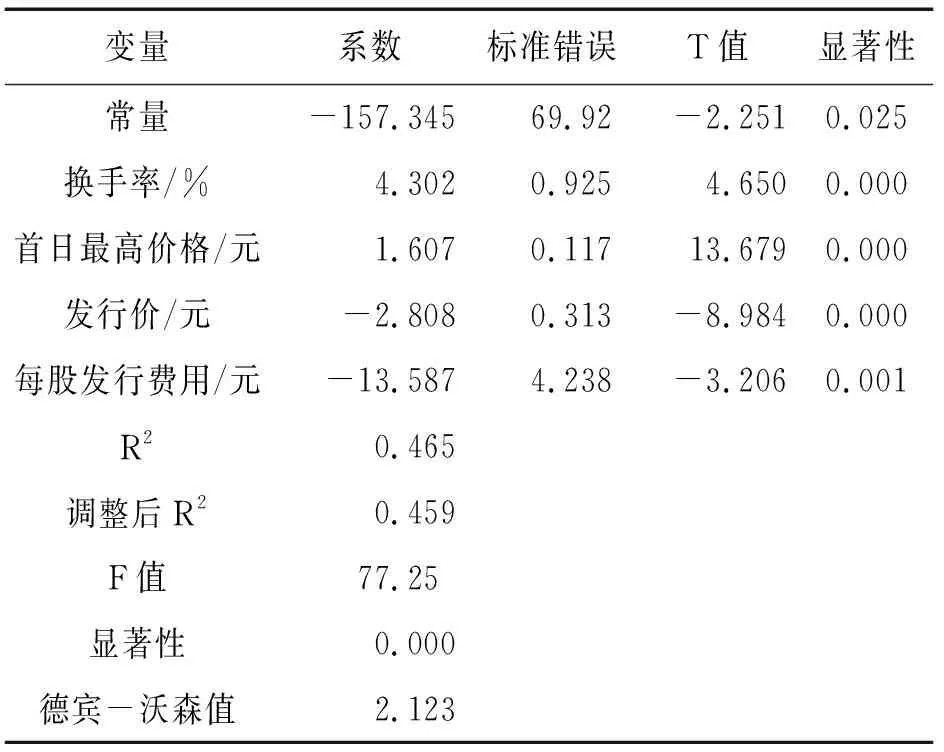

表4 回歸結果

從表4回歸結果中可以看出,R2=0.465,調整后的R2=0.459,該模型擬合度較好。其中F值為77.25,顯著性值為0.000,<0.05,說明該模型具有統計學上的意義,以上數據顯示選用此模型是合理的。從實證結果可以看出,模型最終確定的解釋變量有4個,分別是換手率、首日最高價、發行價格和每股發行費用。由回歸結果德賓-沃森值可以看出,2.123在2附近,所以模型不存在一階自相關,模型可靠。

換手率與抑價率呈正相關關系。換手率反映了投資者情緒,科創板上市首日的換手率極高,說明投資者對其有較高的認可度并積極參與股票交易,高換手率說明投資者熱衷短線操作,二級市場存在濃厚的投機氛圍。在回歸方程中換手率的系數最大,為4.302,作為市場情緒因素,對抑價率的影響最為顯著。

首日最高價與抑價率呈正相關關系。因為在科創板上市首日沒有漲跌幅的限制,價格完全由市場決定,首日最高價反映了投資者對股票的較高估值,投資者會出現非理性投資行為,盲目追高股價,進而導致科創板較高的抑價率。

發行價格與抑價率呈負相關關系。低發行價格的新股會吸引大多投資者,因為低發行價格的新股往往能為投資者帶來超額收益。因此發行價越低,抑價率也就越高。

每股發行費用與抑價率呈負相關關系。從科創板來講,每股發行費用包含了新股發行所需要支付的保薦費、承銷費、審計和驗資費等費用,是新股發行每股耗費的成本。一般來說,每股發行費用越高代表發行成本越高從而發行價越高,收盤價上升的空間就越小,從而與發行價的偏離就越小,導致抑價率較低。

4 結論與建議

通過以上分析得出科創板二級市場存在著投機行為。我國的資本市場起步晚,發展不成熟,存在大量的非理性投資者,他們的專業知識薄弱,并且不能及時的發現市場風險,在做投資決策時往往容易受到外界環境的影響,盲目跟風的投資行為較為嚴重。通過加快發展有專業的研究人員、能夠很好地識別企業的成長性和風險的機構投資者,教育引導個人投資者,使投資環境變得理性,市場變得更加成熟,從而提高定價效率。

提高科創板的定價效率,單純的改變某一相關要素是達不到目的的,要從整體考慮。借鑒西方發達國家成熟市場的先進經驗,總結我國資本市場多年來的歷史經驗,結合發展現狀,從實踐中探索解決定價效率問題的方法。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32