COP 26減碳目標(biāo)下核電發(fā)展的必要性與可行性研究

2022-09-06 03:28:28張志剛

核安全 2022年4期

張 萌,張志剛

(1. 南華大學(xué)核科學(xué)技術(shù)學(xué)院,衡陽 421001;2. 生態(tài)環(huán)境部華北核與輻射安全監(jiān)督站, 北京 100082)

1 COP 26 框架下的能源利用背景

當(dāng)一定時期內(nèi)通過人為二氧化碳移除使得全球人為二氧化碳排放量達(dá)到平衡時,稱為凈零二氧化碳(CO2)排放的實(shí)現(xiàn)。《聯(lián)合國氣候變化框架公約》(UNFCCC)第26次締約方大會(COP 26)將到21世紀(jì)中葉確保全球?qū)崿F(xiàn)零碳排放及碳中和的凈零目標(biāo)作為談判的四大目標(biāo)之一。然而會議秘書處指出:到2030年,全球溫室氣體排放水平下限僅為517.6億t CO2當(dāng)量,比2025年估計(jì)排放水平下限低2.1%。依照聯(lián)合國政府間氣候變化專門委員會(IPCC)給出的《全球升溫1.5 ℃特別報告》,為將全球變暖水平控制在比工業(yè)化前水平高1.5 ℃以下(利用1850—1900年這一參照期來估算工業(yè)化前全球平均地表溫度),2030年全球人為二氧化碳排放量需比2010年降低約45%。即使僅為將全球變暖水平控制在比工業(yè)化前水平高2 ℃以下,2030年的人為二氧化碳排放量仍需比2010年降低約25%[1]。

毫無疑問,這一目標(biāo)是對當(dāng)下國際競爭日趨激烈的能源體系的極大挑戰(zhàn)。截至2020年,石油依然是全球的最大能源,其一次能源消費(fèi)份額占比為31.2%,煤炭是第二大能源,其一次能源消費(fèi)份額占比為27.2%,天然氣是第三大能源,其一次能源消費(fèi)份額占比為24.7%。而水力發(fā)電、可再生能源與核能僅分別占能源結(jié)構(gòu)的6.9%、5.7%和4.3%[2]。由此可見,面對COP 26會議提出的減排目標(biāo),目前的世界能源消費(fèi)結(jié)構(gòu)中的低碳能源依舊相對疲軟,難以在不影響后疫情時代全球經(jīng)濟(jì)復(fù)蘇的前提下完成減碳目標(biāo)。因此,積極謀求低碳能源與可再生能源的長足發(fā)展,對達(dá)成碳達(dá)峰、碳中和目標(biāo)有著重要的意義。

2 世界各國能源發(fā)展動向

2.1 碳達(dá)峰背景下世界各國能源發(fā)展動向

受新冠疫情的影響,全球經(jīng)濟(jì)下行壓力加大,進(jìn)而導(dǎo)致2020年由于能源消費(fèi)而造成的碳排放量與2019年相比下降了6.3%,一次能源消費(fèi)總量下降了4.5%。其中石油作為一次能源消費(fèi)的最大推手,在世界上主要國家與地區(qū)的需求量呈現(xiàn)下降的趨勢。其中美國、歐盟和印度的石油需求量分別下降230萬桶/天、150萬桶/天和48 萬桶/天,這在一定程度上減輕了全球減碳行動的壓力。可再生能源發(fā)電量(不包括水電)總體增長了9.7%,盡管其能源增量的絕對值與前三年基本持平,卻低于近10年每年增長13.4%的平均水平,可再生能源發(fā)展進(jìn)度減慢。核電在一些國家的發(fā)展也出現(xiàn)了放緩甚至下滑趨勢,其中美國2020年核電年平均增長率下滑了2.7%,法國下滑11.6%,日本核能年發(fā)電量僅為43.0TW·h,年平均增長率下滑了34.7%。

將碳排放量的下降與世界生產(chǎn)總量的下降進(jìn)行比較,可以發(fā)現(xiàn)減少碳排放的價格幾乎為每噸1400美元。在疫情全球化的畸形發(fā)展背景下,較低的碳排放與減碳進(jìn)展是以經(jīng)濟(jì)發(fā)展和社會正常運(yùn)轉(zhuǎn)為代價的。而在2021年及之后的后疫情時代,減碳工作面臨著全球經(jīng)濟(jì)復(fù)蘇和2030年全球碳達(dá)峰時限的雙重壓力,世界能源體系面臨的挑戰(zhàn)便是如何在不造成大規(guī)模經(jīng)濟(jì)破壞和不影響民眾日常生活的情況下盡可能減少碳排放。

2.2 碳達(dá)峰背景下我國的能源國情

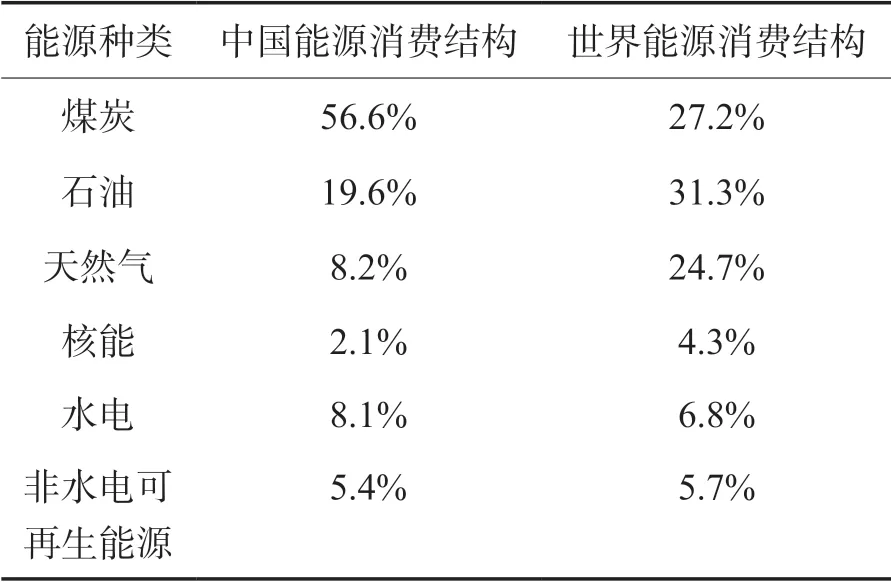

2020年,中國是全球可再生能源增長的最大貢獻(xiàn)者,但同時也是能源消費(fèi)增幅最大的國家,其中僅一次能源消耗量就達(dá)到145.46 埃焦。在2020年中國的能源消費(fèi)結(jié)構(gòu)中(見表1),煤炭占比56.6%,石油占比19.6%,天然氣占比8.2%,核能占比2.1%,水電占比8.1%,可再生能源(不包括水電)占比5.4%;而在世界范圍內(nèi),以上各項(xiàng)能源消費(fèi)的占比分別為:27.2%、31.3%、4.7%、4.3%、6.8%、5.7%。將兩者通過柱狀圖的形式相對比(如圖1所示)可以發(fā)現(xiàn),我國的能源消費(fèi)結(jié)構(gòu)呈現(xiàn)出明顯的比重不均衡且煤炭資源依賴程度高的特點(diǎn),碳排放量相對較小的天然氣的消費(fèi)比重也遠(yuǎn)低于世界總體水平。綜合來看,我國的能源結(jié)構(gòu)呈現(xiàn)出消費(fèi)單極化較為顯著的特征。

圖1 2020年中國和世界能源結(jié)構(gòu)比較[3]Fig.1 Comparison of energy structure between China and the world in 2020

表1 2020年中國和世界能源結(jié)構(gòu)比較[3],*Table 1 Comparison of energy structure between China and the world in 2020

在可再生與新能源等低碳能源方面,我國的可再生能源消費(fèi)水平僅比世界總體水平高1個百分點(diǎn)。而相比近年來我國風(fēng)電水電的高速發(fā)展,核電發(fā)展相對疲軟,使得其消費(fèi)比重比世界總體水平低2.2個百分點(diǎn),在我國非化石能源發(fā)電量中核能的占比也僅約14%[4],遠(yuǎn)低于世界平均水平。就非化石能源總體來看,為在2030年前實(shí)現(xiàn)碳達(dá)峰,我國政府提出的減少碳排放的階段性目標(biāo)為:2025年將非化石能源消費(fèi)比重提升至20%左右,到2030年提升至25%[5],相較于2020年非化石能源15.7%的消費(fèi)總體比重仍存在較大的差距。

兼顧經(jīng)濟(jì)社會發(fā)展與“雙碳”目標(biāo)的實(shí)現(xiàn),我國的能源體系既要滿足發(fā)展需求又要實(shí)現(xiàn)對碳排放量的控制,需要重點(diǎn)關(guān)注能源供給側(cè)的碳排放。在2019年,僅我國能源供給側(cè)的碳排放量就高達(dá)約46 億t,占比為40%。因此,優(yōu)先從能源供給端入手,在不減少能源供應(yīng)量的同時盡可能控制碳排放量,對于構(gòu)建低碳穩(wěn)定高效的能源體系十分重要。

3 COP 26背景下核電發(fā)展的必要性與可行性

3.1 發(fā)展核電有助于彌補(bǔ)我國能源結(jié)構(gòu)短板

據(jù)上文數(shù)據(jù)分析可知,我國能源消費(fèi)結(jié)構(gòu)相對單一且低碳能源消費(fèi)量與國際總體水平相比略顯不足,這體現(xiàn)出我國能源結(jié)構(gòu)受制于經(jīng)濟(jì)社會發(fā)展起步較晚的約束,難以通過常規(guī)手段與世界同步實(shí)現(xiàn)由高碳到低碳、由低碳到無碳的結(jié)構(gòu)轉(zhuǎn)型。依照世界能源的結(jié)構(gòu)轉(zhuǎn)型規(guī)律,由以煤炭為主的能源結(jié)構(gòu)形式向以油氣為主的能源結(jié)構(gòu)的轉(zhuǎn)型早在20世紀(jì)初就開始進(jìn)行。由圖1可以清晰地看出,世界能源轉(zhuǎn)型第一步已經(jīng)基本完成,總體上呈現(xiàn)出以油氣為主的能源結(jié)構(gòu)。我國在能源的消費(fèi)架構(gòu)上已經(jīng)一定程度地落后于世界。

然而作為全球最大的發(fā)展中國家,我國經(jīng)濟(jì)社會仍處于中高速發(fā)展階段,資源環(huán)境制約日趨強(qiáng)化。2020年,我國以煤炭等化石燃料為主的一次能源人均消耗量為101.1千兆J,相比于2019年增加了1.7個百分點(diǎn)[3],是世界上為數(shù)不多的在疫情下依然保持了能源消耗上漲的國家之一。說明在抗疫卓有成效的同時我國經(jīng)濟(jì)發(fā)展的能源需求依然堅(jiān)挺,且相較于發(fā)達(dá)國家,我國減碳壓力更大。

從時間層面來看,我國“雙碳”戰(zhàn)略目標(biāo)實(shí)現(xiàn)的時限緊張且任務(wù)繁重。以美國和歐洲為代表的發(fā)達(dá)經(jīng)濟(jì)體早在21世紀(jì)初和20世紀(jì)90年代就完成了碳達(dá)峰工作,距2050年有長達(dá)50余年的過渡期來達(dá)到碳中和目標(biāo),而對于中國,這個過渡期只有10余年[4]。

綜合以上能源結(jié)構(gòu)困境,我國需要在較短時間內(nèi)實(shí)現(xiàn)高碳能源的轉(zhuǎn)型與替代,而可再生能源由于易受制于特殊環(huán)境要求和能量密度低等缺點(diǎn)難以實(shí)現(xiàn)碳達(dá)峰目標(biāo)。與之相比,核能發(fā)電在中國有著相當(dāng)大的發(fā)展?jié)摿εc空間。

首先,核能作為第二大低碳能源,單位發(fā)電量所產(chǎn)生的溫室氣體從全壽命周期來看是最少的[4]。核電廠利用核裂變反應(yīng)釋放熱能,在役發(fā)電生產(chǎn)周期中幾乎不釋放二氧化碳等溫室氣體。相較于相同裝機(jī)容量的以煤炭為燃料的火力發(fā)電廠,一臺1×106kW的核電機(jī)組可減少二氧化碳排放660萬t/年,可以有效滿足相同能源產(chǎn)量前提下能源低碳化的需求。其次,通過基于數(shù)據(jù)的包絡(luò)分析法DEA對我國五種新能源效率進(jìn)行評價,得知:核能與地?zé)崮茉谖覈陌l(fā)電效率最高[6]。而核能又不同于地?zé)崮埽洳皇苤朴谖覈F(xiàn)有的資源稟賦,核能裝機(jī)容量可以在確保核安全與到位的公眾溝通的前提下進(jìn)一步擴(kuò)大,有助于彌補(bǔ)能源結(jié)構(gòu)短板,跨越能源結(jié)構(gòu)改革落差,以期實(shí)現(xiàn)COP 26碳達(dá)峰、碳中和遠(yuǎn)景目標(biāo)。

3.2 核電的造價與經(jīng)濟(jì)性具有優(yōu)勢

核電的經(jīng)濟(jì)性受成本和收益的不確定性影響較大,故筆者僅從核電的工程造價、發(fā)電成本和產(chǎn)出電價方面進(jìn)行分析。

我國在役的核電機(jī)組中,二代核電機(jī)組平均單位造價為4396.25美元/kW,在國外核電造價明顯趨高的情況下,保持相對穩(wěn)定。而紅沿河核電廠、寧德一期核電廠、福清一期核電廠等二代改進(jìn)型核電廠由于批量化標(biāo)準(zhǔn)化建設(shè)的實(shí)現(xiàn)以及設(shè)計(jì)運(yùn)行自主化的提高,其單位造價為12300~13400元/kW,低于世界上同類機(jī)組的總體單位造價。此外,對于包括AP1000、EPR和HPR1000在內(nèi)的三代核電機(jī)組,由于技術(shù)改進(jìn)與安全系統(tǒng)設(shè)備的增加,其工程造價相比于二代核電機(jī)組必然有所上漲。但是隨著三代核電的規(guī)模化自主化發(fā)展程度日益提高,其工程造價也會逐步降低,進(jìn)而在核電安全性提升的同時保障了其較高的經(jīng)濟(jì)性[7]。

在核燃料及其循環(huán)方面,據(jù)眾多國際機(jī)構(gòu)分析研判,核燃料自天然鈾的采冶到玻璃固化廢物的最終后處理,其循環(huán)費(fèi)用僅占到核電廠建設(shè)運(yùn)行總成本的20%~30%[7]。相比之下,燃料費(fèi)用占比高達(dá)70%~80%的天然氣發(fā)電反而拉低了其在減碳進(jìn)程建設(shè)中的經(jīng)濟(jì)優(yōu)勢。核燃料循環(huán)的較小占比確保了核電廠運(yùn)營總成本的相對穩(wěn)定,便于核電在能源低碳化決策中脫穎而出。

從核電的消費(fèi)端來看,我國核電上網(wǎng)電價具備經(jīng)濟(jì)競爭力。從2013年6月起,核電依據(jù)社會平均成本由國家核定上網(wǎng)電價,并且對核定價格高于煤電上網(wǎng)電價(含脫硫、脫硝加價,下同)的地區(qū)新建核電廠全部執(zhí)行煤電電價。以核電大省廣東為例,大亞灣核電廠和嶺澳核電廠的上網(wǎng)電價均低于0.5 元/(kW·h),分別為0.420元/(kW·h)和0.429元/(kW·h),而當(dāng)?shù)孛摿蛎撓跞济簷C(jī)組的標(biāo)桿上網(wǎng)電價為0.529元/(kW·h),核電電價具備明顯優(yōu)勢。不僅限于廣東省,我國核電上網(wǎng)電價在能源需求較大的東部沿海地區(qū)和華中部分地區(qū)均具備比煤電標(biāo)桿上網(wǎng)電價更強(qiáng)的經(jīng)濟(jì)競爭優(yōu)勢,在減少碳排放的同時可以降低社會用電成本,有助于滿足經(jīng)濟(jì)發(fā)展的需求。

3.3 發(fā)展核電是全球減碳行動的大勢所趨

據(jù)IAEA的數(shù)據(jù)統(tǒng)計(jì),截至2021年,全球在役核電機(jī)組達(dá)到449 臺,實(shí)際裝機(jī)容量為 3.93億kW[8]。盡管在2011年福島核事故發(fā)生后世界上一部分國家在核電發(fā)展上發(fā)生了決策顧慮,德國甚至曾一度計(jì)劃在21世紀(jì)20年代關(guān)停全部核電廠,但是核能由于其能量密度較高、清潔低碳且邊際成本低而被認(rèn)為是可以大規(guī)模替代化石能源并且有較高市場競爭力的低碳能源。在可再生能源受制于技術(shù)與自然條件限制而難以快速發(fā)展至充分取代化石能源時,技術(shù)相對成熟且能夠在短時間內(nèi)完成建設(shè)投產(chǎn)的核電便成為實(shí)現(xiàn)雙碳目標(biāo)的必要選擇。相關(guān)數(shù)據(jù)顯示,自2012年以來國際核電發(fā)電量總體保持增長趨勢。

從核電裝機(jī)規(guī)模較大的核電大國來分析,美國核管會在增加其國內(nèi)小堆審批數(shù)量的同時促使美國政府出臺了《核能創(chuàng)新和現(xiàn)代化法案》,以期在保持美國核電產(chǎn)業(yè)國際影響力的同時加快核電技術(shù)的進(jìn)步與創(chuàng)新,客觀上推動了核電在減碳進(jìn)程中的作用。隨著核電技術(shù)進(jìn)展與碳中和目標(biāo)期限日益緊迫,美國各地方政府也在逐步尋求核電的解禁與發(fā)展,如西弗吉尼亞州于不久前解除了其長達(dá)30年的核禁令,為其能源脫碳化轉(zhuǎn)型奠定了基礎(chǔ)。

日本作為福島核事故的直接受害國,其國內(nèi)核電由于公信力受到重創(chuàng)而一度發(fā)展低迷,但鑒于核電在能源替代與能源安全保障方面的優(yōu)勢,日本原委會在其《核能白皮書》中提出了逐步恢復(fù)核電總體占比至20%的建議。

在歐洲,核電貢獻(xiàn)了超過50%的低碳能源裝機(jī)容量。法國雖然在2014年宣布放緩核電的發(fā)展步伐并降低能源體系中核電的占有率,但由于減碳目標(biāo)的要求和能源短缺的限制,其國內(nèi)能源體系依然以核能為基石,且在進(jìn)行模塊化小堆和新一代核電技術(shù)的進(jìn)一步研究。

在我國,核電發(fā)展具備特有的后發(fā)優(yōu)勢。盡管核電在我國能源體系中的占比不高,但是這在一定程度上是由于我國經(jīng)濟(jì)社會發(fā)展所需能源體量巨大以及核電發(fā)展起步較晚所造成的。據(jù)相關(guān)統(tǒng)計(jì),截至2021年一季度末,我國核電在建機(jī)組裝機(jī)容量近2000萬kW,位列世界第一,發(fā)展勢頭頗佳。在核電安全性方面,通過對比三代核電安全技術(shù)與我國在役二代改進(jìn)型核電廠的安全指標(biāo)(見表2),發(fā)現(xiàn)我國二代改進(jìn)型核電廠的堆芯損壞頻率(core damage frequency,CDF)和放射性早期大量釋放頻率(large early release frequency,LERF)指標(biāo)已經(jīng)接近三代核電的安全技術(shù)水平要求[9]。

表2 CDF和LERF安全指標(biāo)[9]Table 2 Safety index of CDF and LERF

同時,由于我國核電發(fā)展起步較晚的后發(fā)優(yōu)勢,在核電廠的建造與運(yùn)行過程中得以不斷改進(jìn)安全措施,使得我國核電運(yùn)行WANO指標(biāo)(用量化方式表征核電廠在核安全、發(fā)電管理、維修優(yōu)化、設(shè)備可靠性和工業(yè)安全等方面的綜合情況)和業(yè)績普遍處于國際前列,可以滿足核電安全穩(wěn)定快速發(fā)展的需求。

4 結(jié)論與建議

(1) 國際上對于減碳目標(biāo)較為緊迫的要求決定了我國核電發(fā)展的必要性,技術(shù)體系相對成熟的核電應(yīng)當(dāng)成為我國高碳排放能源快速替代的重要抓手。

(2) 我國相對落后的能源結(jié)構(gòu)可依賴能源密度較高的核電謀求進(jìn)一步轉(zhuǎn)型,緩解能源供給側(cè)的碳排放壓力,穩(wěn)妥實(shí)現(xiàn)由高碳排放能源向清潔能源的過渡。

(3) 核電鮮明的經(jīng)濟(jì)優(yōu)勢使得其具備快速高效發(fā)展的可行性。建議進(jìn)一步推進(jìn)新型核電建設(shè),在東南沿海地區(qū)核電發(fā)展逐漸飽和的情況下,加快內(nèi)陸核電廠選址安全論證,為核電的進(jìn)一步發(fā)展奠定基礎(chǔ)。

(4) 我國需順應(yīng)國際發(fā)展潮流,深入推進(jìn)高溫氣冷堆和模塊化小堆等先進(jìn)堆型研究以提升核電技術(shù)水平,使其成為突破能源需求與低碳目標(biāo)之間矛盾制約、保障能源安全的可行 手段[10]。

(5) 建議盡快完善核安全相關(guān)法律法規(guī),實(shí)現(xiàn)對現(xiàn)役核電更加嚴(yán)格的制度化管理,切實(shí)滿足公眾對核電安全的期望,為核電發(fā)展與減碳目標(biāo)的達(dá)成掃清障礙,從而有效兌現(xiàn)我國在國際減碳目標(biāo)中的承諾并提高國際威望[11]。

猜你喜歡

設(shè)備管理與維修(2022年21期)2022-12-28 07:34:58

設(shè)備管理與維修(2022年21期)2022-12-28 07:33:36

中國特種設(shè)備安全(2022年1期)2022-04-26 14:15:58

中國核電(2021年3期)2021-08-13 08:56:36

中國核電(2020年2期)2020-06-24 03:37:36

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

中國核電(2018年4期)2018-12-28 06:43:48

華人時刊(2017年21期)2018-01-31 02:24:01

中國核電(2017年1期)2017-05-17 06:10:11

北方交通(2016年12期)2017-01-15 13:52:53