推行有效舉措,力保行業(yè)平穩(wěn)運行

2022-08-27 08:58:44

紡織服裝周刊 2022年31期

2022 年1—6 月紡織服裝行業(yè)運行分析(上)

2022 年上半年,在國際地緣政治沖突、大宗商品價格波動、全球經(jīng)濟復(fù)蘇進程減緩等國際大環(huán)境,和新一輪疫情反復(fù)、供應(yīng)鏈運轉(zhuǎn)不暢、消費市場有待進一步恢復(fù)等國內(nèi)形勢的雙重壓力下,中國紡織服裝行業(yè)負(fù)重前行,各分行業(yè)紛紛推行有效舉措,穩(wěn)生產(chǎn)、拓市場,展現(xiàn)較強抗風(fēng)險能力,力保產(chǎn)業(yè)平穩(wěn)運行。

上半年我國棉紡織行業(yè)展現(xiàn)較強發(fā)展韌性

今年以來,新一輪疫情反復(fù)、俄烏局勢升級、大宗商品價格劇烈波動、通脹高企,世界經(jīng)濟增長面臨多重風(fēng)險。國內(nèi)宏觀經(jīng)濟在穩(wěn)增長政策效應(yīng)的推動下,前兩個月運行平穩(wěn),3—4 月國內(nèi)疫情持續(xù)散發(fā)、產(chǎn)業(yè)鏈供應(yīng)鏈運轉(zhuǎn)不暢,紡織市場消費需求低迷。5 月以來,隨著國內(nèi)疫情防控形勢總體向好,各項穩(wěn)增長政策效應(yīng)逐漸顯現(xiàn),企業(yè)復(fù)工復(fù)產(chǎn)有序推進,營收及出口同比仍保持增長態(tài)勢,展現(xiàn)了棉紡織行業(yè)較強的發(fā)展韌性和抗風(fēng)險能力。

生產(chǎn)有序推進

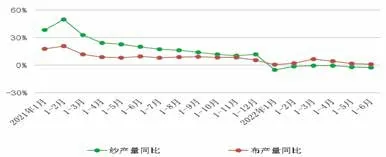

中國棉紡織行業(yè)協(xié)會跟蹤數(shù)據(jù)顯示,今年上半年跟蹤企業(yè)紡紗和織造設(shè)備利用率與去年相比下降明顯。整體看,以中小企業(yè)為主的集群企業(yè)設(shè)備利用率基本保持在70%左右,重點企業(yè)的設(shè)備利用率好于集群企業(yè),其中紡紗設(shè)備利用率高于織造。跟蹤重點企業(yè)紗產(chǎn)量累計同比下降2.4%,布產(chǎn)量同比表現(xiàn)相對好于紗產(chǎn)量,與去年同期布產(chǎn)量基數(shù)低于紗產(chǎn)量相關(guān);集群企業(yè)紗、布產(chǎn)量累計同比分別下降2.9%和2.4%。終端市場持續(xù)冷清,紗、布銷售量萎縮,累計同比分別下降4.9%和1.2%。

圖1 2021年以來跟蹤重點企業(yè)紗、布產(chǎn)量同比變化

原料價格大幅波動,企業(yè)逐步調(diào)整產(chǎn)品結(jié)構(gòu)

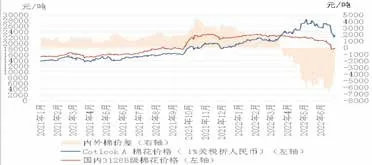

棉花價格:今年以來,截至6 月中旬,國內(nèi)標(biāo)準(zhǔn)級棉花價格持續(xù)在20000—23000 元/噸的區(qū)間高位震蕩(近十年高位),6 月下旬,隨著市場對美國經(jīng)濟衰退的擔(dān)憂加劇,國際棉價連續(xù)暴跌,國內(nèi)棉花價格隨之進入下行通道,6 月30 日價格跌至18000 元/噸附近,較年初下跌17.8%。3 月下旬開始,國際棉價反超國內(nèi)棉價,內(nèi)外棉價差持續(xù)倒掛,最高值超過6700 元/噸。

短纖價格:粘膠短纖和滌綸短纖價格大幅上漲。6 月底粘膠短纖價格較年初上漲25.1%;滌綸短纖較年初上漲20.8%。但今年上半年,棉花與粘膠短纖、滌綸短纖的平均價差處于歷史高位,1—6 月均價價差分別達(dá)到8137 元/噸和13938 元/噸。同時,從紗線銷售情況看,純化纖紗及混紡紗的銷售整體好于純棉紗,疊加涉疆問題,企業(yè)逐步調(diào)整產(chǎn)品結(jié)構(gòu),增加使用非棉纖維。

圖2 2021年以來國內(nèi)外棉花價格及價差變化

經(jīng)濟效益持續(xù)承壓,營收及出口仍保持增長

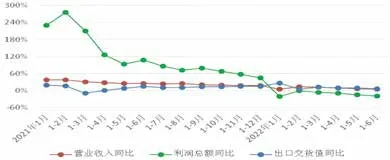

面對大幅波動的原料價格、弱需求、高庫存,棉紡織企業(yè)經(jīng)濟效益持續(xù)承壓。今年上半年,跟蹤重點企業(yè)營業(yè)收入累計同比增長5.7%,增速較1—5 月下降0.6 個百分點;出口交貨值累計同比增長6.9%,較1—5 月下降2.3 個百分點;利潤總額同比下降19.0%,降幅較1—5 月擴大4.1個百分點。

圖3 2021年以來跟蹤重點企業(yè)主要經(jīng)濟指標(biāo)同比變化

景氣指數(shù)持續(xù)位于枯榮線下方。從分類指數(shù)看,在構(gòu)成中國棉紡織景氣指數(shù)的7 項指數(shù)(原料采購、原料庫存、生產(chǎn)、產(chǎn)品銷售、產(chǎn)品庫存、企業(yè)經(jīng)營、企業(yè)信心)均位于枯榮線下方,且6 月較5 月進一步下降。

國際環(huán)境嚴(yán)峻復(fù)雜,國內(nèi)市場有望回升

上半年,面對國內(nèi)外復(fù)雜環(huán)境變化,棉紡織行業(yè)積極應(yīng)對,加大非棉纖維應(yīng)用,提升生產(chǎn)的連續(xù)化、自動化和智能化水平,在承壓中前行。展望下半年,2022 年6 月,世界銀行將2022 年全球經(jīng)濟增長預(yù)期下調(diào)至2.9%,國際環(huán)境依然嚴(yán)峻復(fù)雜,全球經(jīng)濟增速回落。不過,6 月份以來中國經(jīng)濟韌勁彰顯,隨著財政、貨幣、產(chǎn)業(yè)鏈供應(yīng)鏈等一攬子穩(wěn)增長政策的落地實施,下半年中國經(jīng)濟有望實現(xiàn)增速逐季回升。同時,區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定(RCEP)將促進我國棉紡織行業(yè)與東盟、日韓等國家的貿(mào)易合作。“金九銀十”即將到來,期待市場出現(xiàn)轉(zhuǎn)機。

總體形勢嚴(yán)峻,化纖行業(yè)運行承壓回升

上半年,國內(nèi)疫情反彈、國際地緣政治沖突等超預(yù)期突發(fā)因素對我國經(jīng)濟運行帶來沖擊,在此背景下,原油價格高位大幅波動,下游需求持續(xù)低迷,化纖行業(yè)總體生產(chǎn)經(jīng)營形勢嚴(yán)峻。但在國家一系列“穩(wěn)增長”政策措施支撐下,紡織行業(yè)主要運行指標(biāo)已經(jīng)顯現(xiàn)承壓回升,預(yù)計下半年,隨著政策措施的進一步落地見效,將為行業(yè)平穩(wěn)運行、恢復(fù)向好帶來更多積極影響。

行業(yè)運行基本情況

(一)產(chǎn)銷情況

上半年,化纖行業(yè)總體開工負(fù)荷弱于去年同期,尤其在3 月中旬之后有明顯下滑,此后總體保持低負(fù)荷運行。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,今年以來化纖產(chǎn)量同比增速總體呈減緩趨勢(圖1),1—6 月化纖產(chǎn)量3367萬噸,同比實現(xiàn)微弱正增長。

圖1 2022年化纖產(chǎn)量同比增速變化

(二)市場價格

2022 年以來,原油價格總體保持高位大幅波動,以滌綸為代表的化纖市場也呈現(xiàn)高位大幅波動走勢。一方面,原油價格高位雖對化纖價格形成一定支撐,但下游需求持續(xù)低迷,因此化纖產(chǎn)品價格漲幅普遍小于上游原料(表1),利潤空間被擠壓;另一方面,原料和化纖產(chǎn)品價格的大幅波動增加了企業(yè)對行情判斷和生產(chǎn)經(jīng)營管理的難度。

表1 上半年化纖主要產(chǎn)品及原料價格變化單位:美元,人民幣元

(三)進出口情況

據(jù)中國海關(guān)數(shù)據(jù)統(tǒng)計(表2),1—6 月化纖主要產(chǎn)品合計進口量同比減少37.6%,一方面反映國內(nèi)市場需求減弱,更重要的是國內(nèi)化纖產(chǎn)品從品種和質(zhì)量上已能夠滿足下游需求。在艱難形勢下,化纖出口仍實現(xiàn)了正增長,1—6 月主要產(chǎn)品合計出口量同比增加2.8%,反映出國際市場需求增加以及我國化纖產(chǎn)品競爭力的提高。

表2 2022年上半年化纖主要產(chǎn)品進出口情況

(四)終端市場

從終端消費來看,內(nèi)需市場受疫情多發(fā)沖擊一度表現(xiàn)有所波動,自5 月以來,隨著國內(nèi)疫情得到有效控制,國家“促銷費”政策顯效,紡織內(nèi)需消費正在恢復(fù)向好。

紡織外需市場穩(wěn)定增長,中國海關(guān)數(shù)據(jù)顯示,1—6 月我國紡織品服裝出口總額達(dá)1564.9 億美元,同比增長11.7%,在出口價格提升的支撐下,出口金額創(chuàng)歷年同期最高水平。

(五)經(jīng)濟效益

上半年,化纖行業(yè)利潤空間被壓縮,使得利潤同比下降明顯。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2022 年1—6 月化纖行業(yè)營業(yè)收入5367 億元,同比增加10.61%;營業(yè)成本同比增長16.35%,比營業(yè)收入增幅高5.74個百分點;實現(xiàn)利潤總額164 億元,同比減少51.16%;行業(yè)虧損面達(dá)33.54%,虧損企業(yè)虧損額同比增長82.68%,比1—5 月大幅收窄88.32 個百分點。

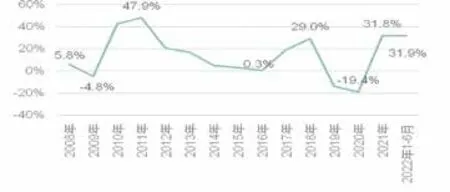

(六)固定資產(chǎn)投資

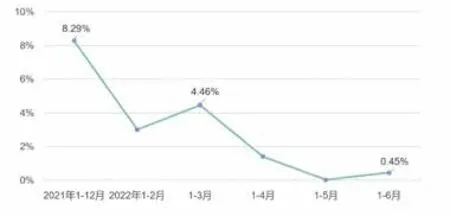

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),1—6 月化纖行業(yè)固定資產(chǎn)投資額同比增加31.9%,與2021 年全年增速基本持平(圖2),一定程度上反映出企業(yè)對未來發(fā)展具備足夠信心。

圖2 2008年以來化纖行業(yè)固定資產(chǎn)投資增速變化

下半年行業(yè)運行走勢預(yù)測

從成本端來看,下半年原油市場不確定性仍較強,但偏空的概率在增加,價格中心可能低于上半年。原油價格下跌將會減輕化纖企業(yè)原料成本和能源成本壓力,但企業(yè)需要控制好庫存,警惕庫存貶值影響到企業(yè)的賬面效益。

從消費端來看,紡織行業(yè)已呈現(xiàn)出逐步改善跡象,具備恢復(fù)向好的基礎(chǔ)。而外需市場面臨東南亞等國的競爭,預(yù)計下半年我國紡織品服裝出口保持穩(wěn)定增長的壓力增加。

總體來講,預(yù)計下半年化纖行業(yè)運行壓力仍然較大,行業(yè)將繼續(xù)負(fù)重前行,預(yù)計化纖行業(yè)營業(yè)收入同比仍有望表現(xiàn)為增長態(tài)勢,整體盈利水平較上半年存在改善預(yù)期。

產(chǎn)業(yè)用紡織品行業(yè)景氣指數(shù)處于收縮區(qū)間

2022 年以來,國內(nèi)國際形勢復(fù)雜多變,預(yù)期內(nèi)的三重壓力和超預(yù)期的兩大沖擊對產(chǎn)業(yè)用紡織品行業(yè)的穩(wěn)定運行造成了較大沖擊。一季度,行業(yè)工業(yè)增加值恢復(fù)正增長,但行業(yè)經(jīng)濟、生產(chǎn)與需求修復(fù)緩慢;二季度,在穩(wěn)增長政策驅(qū)動下,行業(yè)工業(yè)增加值保持增長,主要經(jīng)濟指標(biāo)降幅持續(xù)收窄,生產(chǎn)與需求逐步恢復(fù),但行業(yè)下行壓力依然存在。2022年上半年,產(chǎn)業(yè)用紡織品行業(yè)的景氣指數(shù)為46.9,處于收縮區(qū)間。

內(nèi)需亟待回暖,產(chǎn)能利用率回升

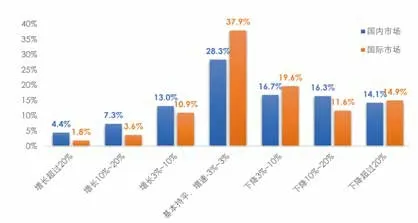

根據(jù)中國產(chǎn)業(yè)用紡織品行業(yè)協(xié)會對會員企業(yè)的調(diào)研,分別有47.1%和46.0%的受訪企業(yè)表示今年上半年國內(nèi)和國際市場的需求出現(xiàn)了不同程度的下降(圖1),國內(nèi)和國際市場需求指數(shù)分別為38.8 和35.1,與1—4 月(39.7 和33.2)相比,國內(nèi)市場需求小幅下降,國際市場需求有所回升。

圖1 2022年上半年產(chǎn)業(yè)用紡織品行業(yè)國內(nèi)、國際市場需求情況

企業(yè)在手訂單方面,26.4%的受訪企業(yè)擁有相對穩(wěn)定、持續(xù)的訂單來源或在手訂單能夠支持三個月以上的生產(chǎn),而34.4%的受訪企業(yè)在手訂單僅能夠支撐企業(yè)一個月以內(nèi)的生產(chǎn)。根據(jù)企業(yè)規(guī)模,大中型企業(yè)的在手訂單更加穩(wěn)定、充足,能夠支持更長時間的生產(chǎn);而小微企業(yè)的在手訂單大多只能夠支撐一個月以內(nèi)甚至半個月以內(nèi)的生產(chǎn)。

盡管市場需求不振,但隨著物流保通保暢政策效果顯現(xiàn),行業(yè)開工率普遍提高。根據(jù)協(xié)會調(diào)研,10.5%的企業(yè)表示能夠滿負(fù)荷生產(chǎn),相比1—4 月提高2.9 個百分點,42.4%的企業(yè)表示產(chǎn)能利用率在80%左右,相比1—4 月提高7.1 個百分點。

行業(yè)運行承壓,高成本格局延續(xù)

2022 年上半年,我國產(chǎn)業(yè)用紡織品行業(yè)規(guī)模以上企業(yè)的工業(yè)增加值呈現(xiàn)穩(wěn)步回升態(tài)勢。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),行業(yè)規(guī)模以上企業(yè)的營業(yè)收入與2021 年同期基本持平,利潤總額同比下降16.8%,利潤率4.9%,同比下降0.9 個百分點。

與2021 年同期相比,在營業(yè)收入幾乎恢復(fù)到同期水平的情況下,運營成本上漲是導(dǎo)致行業(yè)利潤總額下降的主要原因。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,在產(chǎn)業(yè)用紡織品行業(yè)營業(yè)收入同比下降0.9%的情況下,行業(yè)的營業(yè)成本同比增長0.3%,行業(yè)的毛利率因此同比下降1.0 個百分點。根據(jù)協(xié)會調(diào)研,上半年行業(yè)原材料成本指數(shù)和人工成本指數(shù)分別達(dá)到82.4和78.3,較2021 年同期(79.3 和76.3)均有所上漲。基于競爭壓力,運營成本的提高使行業(yè)企業(yè)承受著價差壓力,上半年行業(yè)產(chǎn)品價格指數(shù)僅為40.6,處于收縮區(qū)間,超過80%的受訪企業(yè)表示主要產(chǎn)品價格維持不變甚至出現(xiàn)下降。

外貿(mào)呈現(xiàn)修復(fù)態(tài)勢,出口降幅持續(xù)收窄

根據(jù)中國海關(guān)數(shù)據(jù),2022 年1—6 月我國產(chǎn)業(yè)用紡織品行業(yè)的出口額為232.5 億美元,同比下降13.6%,自2 月份以來降幅已連續(xù)5 個月收窄;1—6 月行業(yè)進口額為32.5 億美元,同比下降14.2%。各主要出口產(chǎn)品情況詳見表1。

表1 2022年1—6月產(chǎn)業(yè)用紡織品行業(yè)及主要產(chǎn)品出口情況

當(dāng)前行業(yè)面臨的困難與挑戰(zhàn)

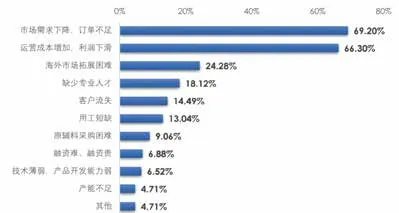

根據(jù)協(xié)會對會員企業(yè)的調(diào)研,市場需求下降和運營成本增加是當(dāng)前受訪企業(yè)在經(jīng)營過程中面臨的主要困難,海外市場拓展困難、缺少專業(yè)人才和客戶流失也是企業(yè)反映較多的問題(圖2)。

圖2 當(dāng)前受訪企業(yè)面臨的主要困難

對于行業(yè)當(dāng)前面臨的主要外部挑戰(zhàn),受訪企業(yè)反映的問題主要集中在原材料價格的大幅波動和行業(yè)產(chǎn)能的過快擴張,此外,防疫物資需求下降、商務(wù)活動受阻和海運費居高不下也是企業(yè)反映較多的問題。

全年發(fā)展預(yù)測

當(dāng)前,國內(nèi)外環(huán)境更趨嚴(yán)峻復(fù)雜,行業(yè)穩(wěn)增長面臨諸多風(fēng)險挑戰(zhàn),企業(yè)對于行業(yè)全年運行的預(yù)期普遍較謹(jǐn)慎。

2022 年下半年,隨著減稅降費、加強金融支持、持續(xù)優(yōu)化營商環(huán)境、加大能源和原材料保供穩(wěn)價力度等一系列政策措施持續(xù)發(fā)力,預(yù)計全年行業(yè)的生產(chǎn)有望恢復(fù)增長;行業(yè)的營業(yè)收入將重入上升通道,利潤總額的降幅將進一步收窄并有望恢復(fù)至2021 年同期水平;行業(yè)投資步伐放緩,新產(chǎn)能投資將更趨理性;外需市場將持續(xù)修復(fù),傳統(tǒng)產(chǎn)品的出口將延續(xù)良好勢頭。

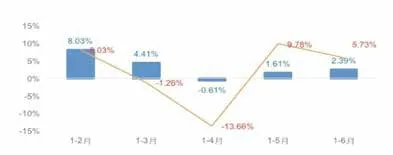

家紡行業(yè)各項指標(biāo)恢復(fù)至上年同期水平

今年上半年,全球經(jīng)濟復(fù)蘇進程減緩,全球范圍內(nèi)通貨膨脹與貨幣收縮、地緣政治風(fēng)險及疫情反復(fù),原料成本居高,整體市場需求階段性走低,產(chǎn)品價格承壓等問題嚴(yán)重影響到家紡行業(yè)的正常生產(chǎn)運營。家紡行業(yè)在承受著前所未有的多重壓力下,砥礪前行,至今年6 月,各項經(jīng)濟指標(biāo)已恢復(fù)至上年同期水平,展現(xiàn)出家紡行業(yè)的抗壓韌性。

行業(yè)運行總體承壓

自今年年初以來,由于原料成本壓力,國內(nèi)疫情多點蔓延造成的物流壓力加之企業(yè)訂單受限等原因,行業(yè)效益出現(xiàn)大幅回落。5 月份以后,隨著國內(nèi)疫情防控形勢向好、國家一攬子穩(wěn)增長政策措施逐漸見效,家紡行業(yè)運行得到逐步恢復(fù)。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)測算,上半年全國規(guī)模以上家紡企業(yè)營業(yè)收入同比略增0.08%,利潤同比從年初的-34%逐漸收窄,1—6 月同比略增1.74%。

圖1 2022年1—6月全國規(guī)模以上家紡企業(yè)主要經(jīng)濟指標(biāo)走勢

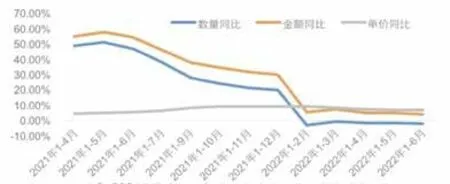

(一)出口增速放緩

2022 年以來,我國家紡產(chǎn)品出口額增速整體呈收窄趨勢。據(jù)海關(guān)總署數(shù)據(jù)顯示, 1—6 月我國出口家紡產(chǎn)品226.68 億美元,同比增長3.48%,其中出口數(shù)量同比下降2.55%;出口單價同比增長6.18%。整體呈現(xiàn)出口額增速放緩,出口數(shù)量同比由正轉(zhuǎn)負(fù),出口單價同比維持高位的局面。

圖2 2021年1—4月以來我國家紡產(chǎn)品出口增長趨勢

從主要出口的六大類家紡產(chǎn)品來看,除床上用品出口額同比下降外,其他各類家紡產(chǎn)品出口額均保持正增長。

圖3 2022年1—6月我國大類家紡產(chǎn)品出口額及同比

從主要出口市場看,美、歐、日傳統(tǒng)市場增速低于其他市場。今年1—6 月,我國對美歐日市場出口家紡產(chǎn)品95.98 億美元,同比下降4.23%,對其他市場出口家紡產(chǎn)品130.7 億美元,同比增長9.97%。

(二)內(nèi)銷承壓恢復(fù)

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)測算,今年1—6 月全國規(guī)模以上家紡企業(yè)內(nèi)銷產(chǎn)值同比增長2.39%。由于今年3、4 月份國內(nèi)疫情封控導(dǎo)致企業(yè)生產(chǎn)經(jīng)營停擺,行業(yè)內(nèi)銷同比大幅下降。5 月份以后隨著國內(nèi)疫情逐步得到有效控制,企業(yè)生產(chǎn)經(jīng)營逐漸恢復(fù),但總體恢復(fù)進程趨緩。據(jù)中紡聯(lián)“二季度企業(yè)經(jīng)營管理問卷調(diào)查”結(jié)果測算,家紡企業(yè)二季度新訂單指數(shù)為39.35,比一季度略增0.5 個點。

圖4 2022年1—6月規(guī)模以上企業(yè)內(nèi)銷產(chǎn)值增長走勢

行業(yè)面臨的主要問題及趨勢預(yù)判

(一)市場訂單不足是首要問題

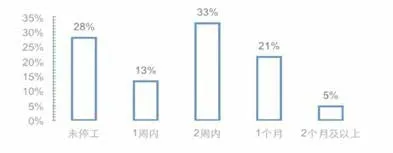

家紡企業(yè)普遍認(rèn)為市場訂單減少是其面臨困境的首要問題,尤其對于中小型企業(yè)更為明顯。今年上半年由于國內(nèi)疫情多點爆發(fā)封控,家紡行業(yè)企業(yè)存在區(qū)域階段性停工現(xiàn)象。據(jù)中國家紡協(xié)會開展的“企業(yè)生產(chǎn)經(jīng)營與面臨問題的問卷調(diào)查”結(jié)果顯示,停工在兩周到一個月范圍內(nèi)家紡企業(yè)比重較高,占比達(dá)54%。企業(yè)停工的主要因素為疫情封控,訂單不足、原材料供應(yīng)不足。同時,“疫情波動影響生產(chǎn)生活”也是受訪企業(yè)反映內(nèi)銷遇到的主要問題。

訂單減少,二季度企業(yè)庫存增加。據(jù)中紡聯(lián)“企業(yè)經(jīng)營管理問卷調(diào)查”結(jié)果顯示,二季度產(chǎn)成品庫存增加的企業(yè)占比高達(dá)63.6%。

圖5 今年以來家紡企業(yè)停工期限分布

(二)對三季度預(yù)判謹(jǐn)慎樂觀

根據(jù)中國紡聯(lián)“二季度企業(yè)經(jīng)營管理問卷調(diào)查”結(jié)果顯示,家紡企業(yè)預(yù)期三季度訂貨需求會增加的企業(yè)占34.4%,占比較二季度訂貨需求增加的企業(yè)略擴大1.1 個百分點;認(rèn)為三季度企業(yè)主要產(chǎn)品產(chǎn)量會增加的企業(yè)占51.6%,超過二季度“產(chǎn)量增加”企業(yè)18.3 個百分點。企業(yè)對三季度行業(yè)總體運行認(rèn)為樂觀的企業(yè)占18.2%,比二季度擴大了9.1個百分點;預(yù)期不樂觀的企業(yè)占33.3%,比二季度縮小了3.1 個百分點。總體來看,家紡企業(yè)對三季度行業(yè)運行預(yù)期總體謹(jǐn)慎樂觀。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04