沉淀性冗余資源能否影響企業價值

——來自滬深A股上市公司的經驗證據

2022-08-25 02:55:16蘇昌萍張亞連教授博導中南林業科技大學商學院湖南長沙410004

商業會計 2022年15期

蘇昌萍 張亞連(教授/博導)(中南林業科技大學商學院 湖南長沙 410004)

一、引言

經濟高質量發展離不開企業價值的提升,而企業價值的提升又受到企業內部多重因素的驅動。企業要實現發展與增值的目標,需要有效地調配和使用企業資源,培育自身的競爭力。組織理論認為,冗余資源是影響企業經營的重要因素,其實質上是一種現階段不被組織需要但仍被保留的閑置資源。有研究表明,這類閑置資源能夠緩解企業面臨的經營危機,支撐企業創新活動的開展,同時能夠緩解企業資源短缺壓力。此外,企業冗余資源的重塑能夠推動企業戰略轉型的實施,提升企業價值創造的活力。冗余資源按流動性可以分為沉淀性冗余資源和非沉淀性冗余資源。目前學術界對冗余資源的經濟后果的研究主要集中于非沉淀性冗余資源,缺乏對沉淀性冗余資源的討論。因此本文將進一步研究沉淀性冗余資源對企業價值的影響。

企業研發投入情況將會影響企業價值。根據新經濟理論,加大研發創新的投入力度可以促進產品和流程的再造,降低企業的經營成本以及提升企業管理能力。企業通過提高研發投入力度,能夠充分整合和利用企業的資源,為其競爭能力的提升奠定基礎,從而實現企業的價值增值。研發投入能夠通過提升財務績效和市場價值兩個路徑來影響企業價值。研發投入不僅對企業盈利能力有正面影響,還能夠顯著提升企業價值,促進股價增長。而研發活動是一種高投入、高風險的活動,對于未來獲得的成果充滿了不確定性。因此需要把握研發投入在企業資源利用、價值創造中發揮的作用。

此外,資源順利地流向企業的經營活動離不開企業管理層的戰略決策,即組織內部的治理環境會影響沉淀性冗余資源的調配與使用。兩職合一是公司治理中的熱點話題,管家理論認為兩職合一能夠提升經濟效率,但是兩職合一在推動決策制定與落實、提升企業競爭力的過程中需要后備資源的支撐。因此,需要進一步討論兩職合一在企業沉淀性冗余資源調配與使用中發揮的作用。

本文以2014—2020年滬深A股上市公司的數據為樣本,剖析企業沉淀性冗余資源、研發投入對企業價值的影響,以期為實現企業價值提升、高質量發展提供有益借鑒。

二、理論分析與假設推導

(一)沉淀性冗余資源與企業價值。沉淀性冗余資源具有較低的流動性和靈活性,且具有專用性的特征,和企業的關鍵生產經營活動息息相關。沉淀性冗余資源能夠為企業的經營活動提供一定的資源支撐,這在一定程度上緩沖了企業經營困境帶來的威脅。沉淀性冗余資源包含一定的機器設備、專利技術以及人力資源,通過對這些可利用資源的開發和利用,激發企業的運行效能,促使企業識別機會,抓住發展機遇。在企業具有富余的沉淀性冗余資源時,企業可以對經營困境做出響應,將這類后備資源運用到各種生產經營活動中去。企業在這些專用資源的基礎上開展價值增值活動可以更為高效地利用資源、提高效率。因此,沉淀性冗余資源可以發揮資源補充的作用,降低企業資源購置及運行成本,提高企業生產效率和經營管理能力,增強企業抵御風險的能力,為企業價值增值活動行穩致遠保駕護航。基于此,本文提出以下假設:

H1:沉淀性冗余資源能夠提升企業價值。

(二)研發投入的中介作用。沉淀性冗余資源對企業的研發投入有一定的影響。研發活動具有長周期的特點,需要資源投入以支持其發展。研發投入很可能無法形成特定的無形資產,其預期成果的不確定性將導致利用外部融資的方式支撐企業研發投入活動變得困難,因此企業更需要依靠內部資源支持。冗余資源不僅能緩解企業資源短缺壓力,而且能緩解企業進行研發投入時所面臨的風險沖擊。資源基礎理論認為,在企業陷入外部技術環境變化時,沉淀性冗余資源能夠影響企業的研發投入強度,從而使得企業適應戰略調整。這類資源能夠增強企業嘗試開展與當前技術變革相匹配的研發投入活動的意愿,通過釋放企業閑置資源的潛能來支持研發投入活動,提高企業識別與應對風險、把握市場需求的能力,從而提升研發投入的利用效率和成功率。由于沉淀性冗余資源實際上作為企業的超額成本,在企業面對較大成本壓力時,管理層就會盡力搜尋和利用這類過剩資源,將其應用到研發投入、價值創造活動中去。另外,沉淀性冗余資源包括了豐厚的人力資本效能,這將激勵企業盡可能地調動更富經驗的管理層來維系內部運營。企業能夠利用管理者的專業能力、技術背景激發員工的學習創造力,提高研發投入的強度與效率。

企業的研發投入通常與技術變革相關聯,關系到企業生產流程、投入產出的優化。研發投入可以引導企業的變革,對企業的長期價值產生深遠的影響。信號傳遞理論指出,企業研發投入活動能夠向外界傳遞企業積極研發、勇于創新的信號,這將增強企業利益相關者對企業發展的信心,企業因此能獲得更多的資源傾斜。資源基礎理論指出,企業未來的競爭力絕大部分來自于企業對關鍵性資源的控制能力。積極開展研發投入的企業會在一定程度上以研究創新或技術升級為出發點,思考并且重構企業當前的生產經營模式。這些努力將會幫助企業實現降本增效的目標。研發投入賦予了企業實現產品差異化戰略的能力,有效避免新進入者產生的威脅,有利于自身市場價值的提升。

基于以上分析發現,本文提出如下假設:

H2:研發投入在沉淀性冗余資源提升企業價值中發揮了正向中介作用。

(三)兩職合一的調節作用。兩職合一是指企業CEO同時兼任企業董事長。在傳統兩職分離的治理結構中,CEO對決策的執行會受到董事會的牽制,二者之間的矛盾影響企業資源的配置以及決策的實施。而管家理論認為兩職合一能夠緩解CEO與董事長之間的矛盾,賦予了CEO更為清晰的決策自主權。在這種情況下,經理人肩負了更大的期望,因此能夠充分發揮其積極性,制定符合企業長遠發展的戰略決策,并更高效地自上而下推行,從而實現企業價值的最大化。在兩職合一的背景下,企業CEO會更加關注組織內部資源的使用效率,充分挖掘企業的閑置資源,將其盡可能地運用到生產經營活動中去,提升企業的價值。

基于此,本文提出如下假設:

H3:兩職合一能夠正向調節沉淀性冗余資源與企業價值的關系。

三、研究設計

(一)樣本選取與數據來源。本文選取2014—2020年滬深A股上市公司的數據作為研究樣本,并剔除了ST企業以及數據缺失的企業,最終獲得了9 843個樣本。本文數據均來自CSMAR數據庫,同時利用Stata 16進行相關實證分析。

(二)變量定義。

1.被解釋變量。本文參考陳海聲和盧丹(2011)的做法,選取托賓Q值來衡量企業的價值。

2.解釋變量。本文參考王亞妮和程新生(2014)的做法,采用銷售費用和管理費用之和與營業收入的比值來衡量沉淀性冗余資源。該指標值越大,表明企業擁有的沉淀性冗余資源越多。

3.中介變量。本文參考劉鑫、薛有志(2015)的做法,利用研發投入與營業收入之比來衡量企業的研發投入。

4.調節變量。本文選用虛擬變量來衡量企業的兩職合一情況(Dual)。當企業CEO同時兼任董事長時,賦值為1,否則為0。

5.控制變量。本文選取企業規模(Size)、經營活動現金流(CF)、總資產凈利率(ROA)、企業性質(State)、成長性(Growth)作為控制變量,同時還控制了行業(industry)與年份(Year)的固定效應。

本文選取的變量及其定義如表1所示。

表1 變量定義表

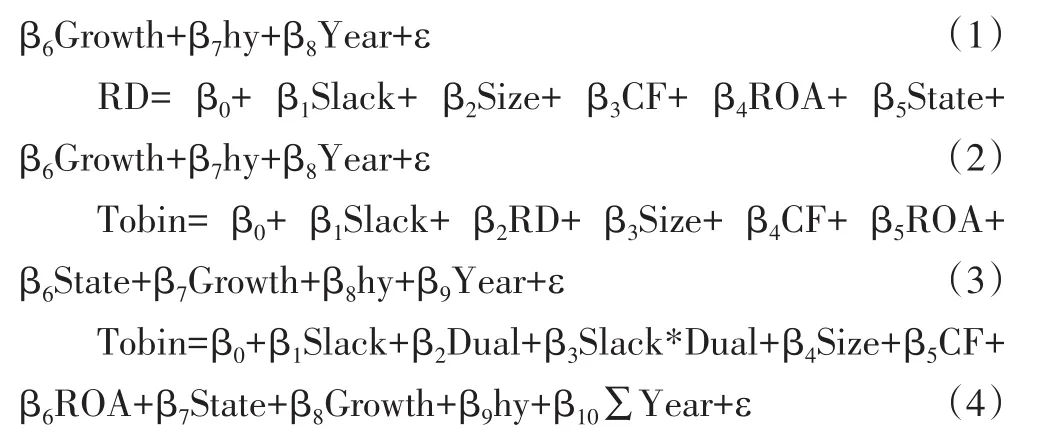

(三)模型設計。本文構建以下三個模型對H1與H2展開研究。模型(1)檢驗沉淀性冗余資源與企業價值的關系,如果Slack的系數顯著為正,那么H1便得到了驗證。本文參考溫忠麟等提出的分步檢驗法,構建了模型(2)與模型(3),以此來檢驗研發投入是否在沉淀性冗余資源影響企業價值過程中發揮正向中介作用。模型(4)用來檢驗兩職合一在沉淀性冗余資源影響企業價值中發揮的調節作用,具體模型如下:

四、實證結果與分析

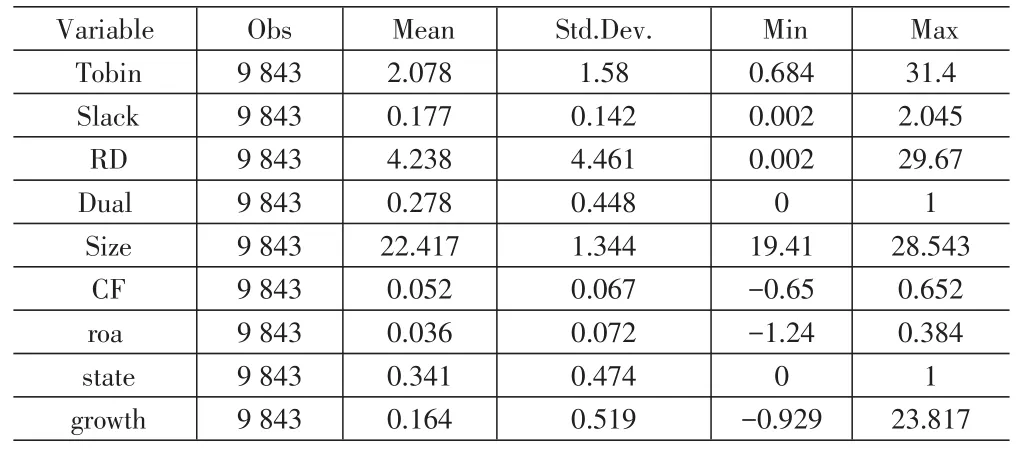

(一)描述性統計。如表2所示,Tobin的均值為2.078,標準差為1.58,極差分別為0.684和31.4,說明企業之間的價值存在較大差異;Slack的均值為0.177,標準差為0.142,極差分別為0.002和2.045,這表明企業對沉淀性冗余資源的擁有量差異較大。

表2 主要變量描述性統計

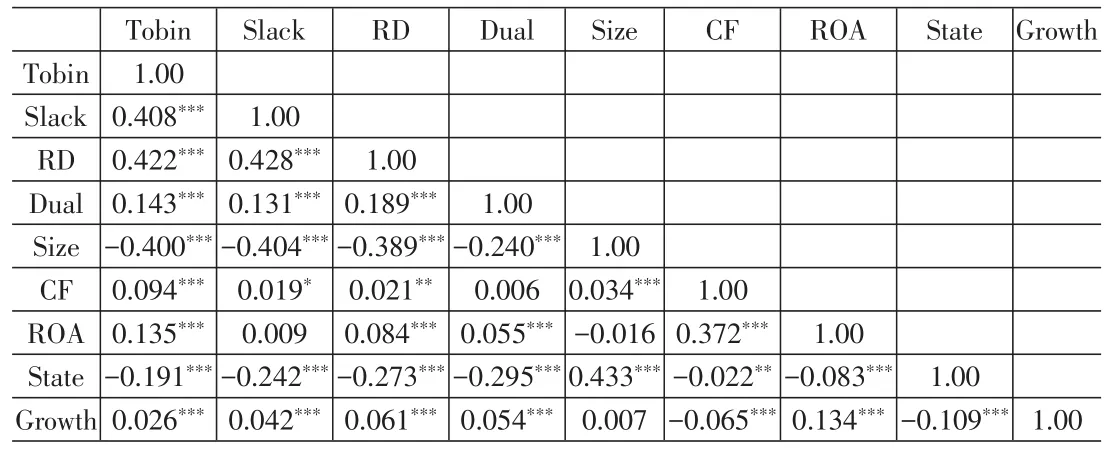

(二)相關性分析。表3中的各相關系數顯示,Slack與Tobin的相關系數為0.408,且在1%的水平上顯著正相關,初步判斷沉淀性冗余資源對企業價值有著正向的影響;Slack與RD的相關系數為0.428,且在1%的水平上顯著正相關,初步判斷沉淀性冗余資源能夠促進企業進行研發投入;RD與Tobin的相關系數為0.422,且在1%的水平上顯著相關,初步判斷企業研發投入能夠促進企業的價值增值。兩職合一將如何影響沉淀性冗余資源與企業價值的關系還有待進一步討論。

表3 相關性分析

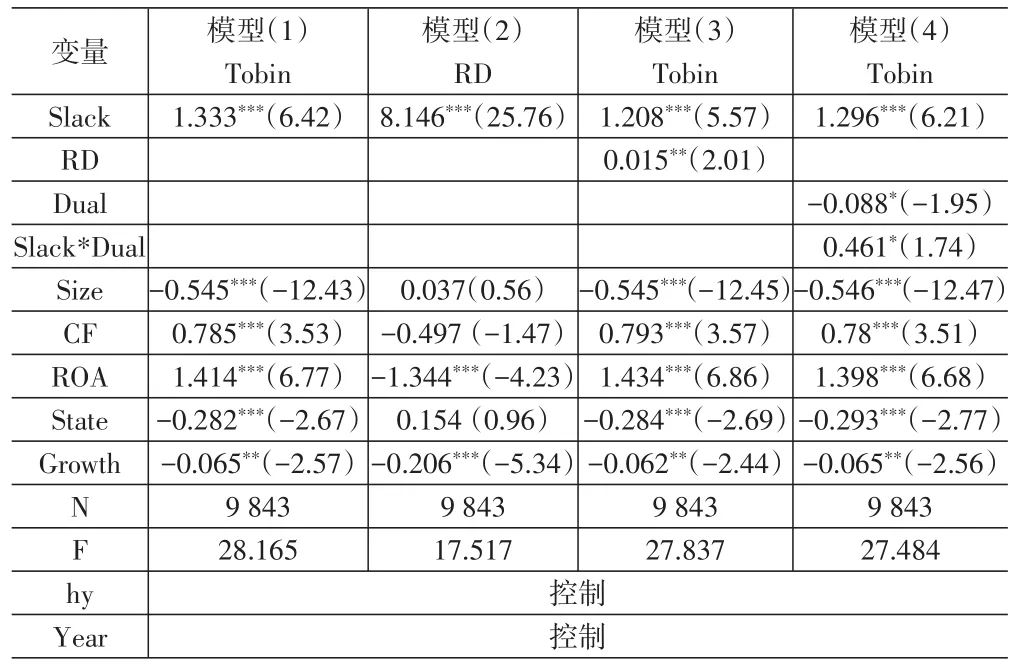

(三)回歸分析。多元回歸分析結果如表4所示。首先,檢驗沉淀性冗余資源對企業價值的影響,表4模型(1)中Slack與Tobin的回歸系數為1.333,且在1%的水平上顯著正相關,表明沉淀性冗余資源對企業價值有著顯著的正向影響,H1得到支持。其次,檢驗研發投入是否在沉淀性冗余資源對企業價值的影響中起中介作用。回歸結果見表4模型(2)和模型(3)。其中,模型(2)中的被解釋變量為RD,解釋變量為Slack,二者之間在1%的水平上顯著正相關,說明沉淀性冗余資源能顯著促進企業研發投入。模型(3)中被解釋變量Tobin與Slack和RD對應的系數分別是1.208和0.015,分別在1%和5%的水平上顯著正相關。由于模型(2)中Slack的系數與模型(3)中RD的系數同時顯著,多元回歸結果表明,研發投入在沉淀性冗余資源對企業價值的影響中起到了顯著的正向中介作用,H2得到驗證。最后,檢驗兩職合一的調節作用,回歸結果見模型(4)。在模型(4)中加入了沉淀性冗余資源與兩職合一的交乘項(Slack*Dual),結果顯示交乘項的回歸系數為正,且在10%的水平上顯著,說明兩職合一會增強沉淀性冗余資源對企業價值的影響,H3得到驗證。

表4 研發投入為中介變量的多元回歸結果

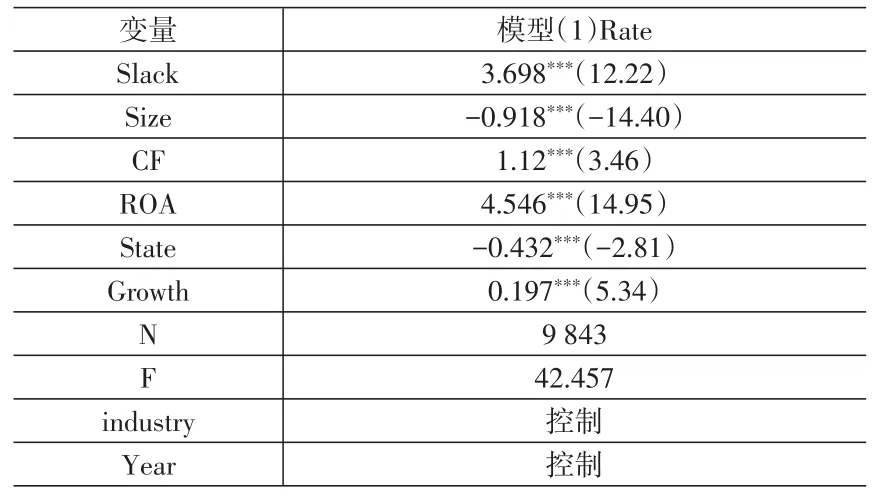

(四)穩健性檢驗。為驗證分析結果的可靠性,本文以市值有形資產比(Rate)作為Tobin Q的替代變量對主假設進行了穩健性檢驗。從表5可以看出,Slack與Rate的回歸系數在1%的水平上顯著為正,說明替換被解釋變量后,沉淀性冗余資源仍能對企業價值產生積極影響,因此主假設的結論是穩健的。

表5 穩健性檢驗結果

五、結論與啟示

本文通過實證分析,得出以下結論:第一,沉淀性冗余資源能夠提升企業的價值。沉淀性冗余資源的作用表現為,在企業遭遇危機時可以起到緩沖器的作用。它與企業的關鍵性業務相關聯,可以提高企業抵御風險的能力,促使企業合理利用資源、把握發展機遇,從而提升自身競爭力。第二,研發投入在沉淀性冗余資源與企業價值之間的關系中發揮了中介作用。因此,沉淀性冗余資源能夠強化企業研發投入的意愿,提高企業研發投入的強度,從而實現企業價值的提升,滿足企業可持續發展的需求。第三,兩職合一在沉淀性冗余資源對企業價值的影響中具有正向調節作用。兩職合一的管理層更加關注企業內部資源的合理利用,能夠更有效地利用沉淀性冗余資源實現企業價值的增值。

從上述結論中可以得出以下啟示:首先,企業應該重視對沉淀性冗余資源的利用,根據經營狀況、外部環境合理安排沉淀性冗余資源的持有水平,制定靈活的調整策略,充分激發沉淀性冗余資源的價值和潛力。其次,企業應當重視沉淀性冗余資源的積累與調配,將其與企業的研發活動相協調,進而達到節省人力物力、提高資源使用效率的目的,使其成為企業開展研發投入活動的助推器。再次,研發投入能在一定程度上為企業生產技術創新打下基礎,助力企業實現創新變革,從而幫助企業打造在成本和質量方面的優勢,實現企業價值增值。因此,企業應該加大研發投入的力度,重視核心技術的研發和培育,合理配置企業資源,降本增效,提升研發投入的產出效率。最后,企業應當合理構建董事會結構,在推行兩職合一時,也要加強對經理人的監督。通過優化治理結構,提高資源的利用效率,推動企業的長遠發展。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代陜西(2021年2期)2021-03-29 07:41:24

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00