經濟政策不確定性與審計師風險應對

2022-08-23 09:52:20|李信

中國注冊會計師 2022年8期

| 李 信

一、引言

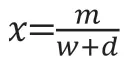

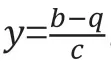

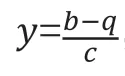

本文采用審計費用和審計投入來衡量經濟政策不確定性帶來的負面效應,基于契約理論構建了一個動態博弈模型。假設:博弈雙方都是“理性經濟人”,企業管理層進行高盈余管理不被發現的效用為b;企業管理層進行高盈余管理被發現后受到的處罰為c;企業管理層進行低盈余管理的效用為q;審計師行使職責的報酬或激勵為w,如審計收費等,企業管理層進行低盈余管理時,w=0;外部審計成本m;企業管理層進行高盈余管理且審計未發現的效用為d,若企業管理層進行低盈余管理,審計未發現效用為0。

求解審計師與企業管理層博弈的混合戰略納什均衡:

二、理論分析與研究假設

1.經濟政策不確定性與審計師風險應對。不確定的經濟政策直接影響企業行為,從而影響審計師的風險規避。首先,其直接導致了企業的經營將遭遇更大的風險。其次,不穩定的現狀伴隨著公司內部的代理成本上升,經濟政策的不確定性模糊了管理努力程度和管理之間的關系,管理層薪酬與公司的業績脫節,股東們難以實現對公司的全方位監督管理,也就是出現了管理和監管的信息不對稱,最終會導致代理問題。企業管理風險、代理成本是不容忽視的因素,與審計師審計成功與否直接掛鉤,稍有差錯將面臨被起訴的命運。因此作為審計師規避風險慎之慎重。而彌補審計成本的增加將通過提高審計費用實現,包括實施程序的成本和人力成本。所以,審計師在這種情況下面臨審計失敗的風險,必須提高審計成本與投入加以應對。我們于是可以得到如下假設:

H1:審計師為了自身利益,在經濟政策不確定的情況下將采取提高審計收費和增加審計投入來規避風險。

2.經濟政策不確定性、盈余管理與審計師風險應對。由于經營風險較高,為了維持穩定的利潤,管理層更傾向于隱瞞公司的真實情況,進行盈余操縱,降低了企業內部信息的透明度,審計師與企業之間的“信息代溝”加深,監管難度提升,加劇了審計執業風險。審計師應通過大量的詳細審計工作來降低可能存在的重大錯報風險,這就會大大增加審計工作量,最終導致審計費用的增加;另一方面,即使已經進行了詳細的審計工作來降低審計信息不對稱帶來的審計風險,相對于信息不對稱程度較低的公司,在信息不對稱程度較高的公司執行審計工作時,審計師必然面臨較高的審計風險,因此需要通過溢價來彌補高風險,最終導致審計費用的增加。 由此提出假設:

H2:經濟政策不確定性越高,高水平的盈余管理就越有可能在企業出現,從而使得審計師實施相應的措施來應對隨之而來的風險。

三、研究設計

(一)研究樣本與數據來源

本文選取2011-2020年上市公司數據作為研究樣本,遵循以下樣本篩選原則:(1)剔除金融類企業;(2)剔除ST和ST公司等非正常企業;(3)剔除數據缺失企業;(4)剔除分年度分行業后樣本容量小于10的公司樣本,最終得到樣本數為12,130個。

(二)模型設定

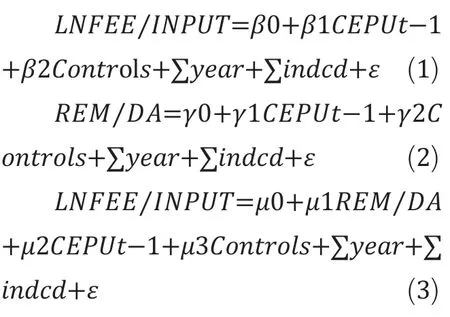

本文采用以下計量模型來分析經濟政策不確定性對審計師風險應對的影響及其路徑。另外,模型中還控制了年度和行業固定效應。模型(1)檢驗經濟政策不確定性對審計費用和審計投入的影響,模型(2)檢驗經濟政策不確定性對企業進行盈余管理的程度的影響,模型(3)檢驗經濟政策不確定性和盈余管理對審計費用和審計投入的影響。具體變量定義如表1所示。

表1 博弈矩陣

(三)變量定義

1.審計師風險應對。本文考察審計師的風險應對行為采用審計收費、審計投入兩個維度,(1)審計收費(LNFEE),企業當年境內審計收費的自然對數;(2)審計投入(INPUT),即資產負債表日到審計報告報出之日之間間隔天數的自然對數。

2.經濟政策不確定性。本文選取《南華早報》每日報道中所載的“中國經濟政策不確定性”,提取出關鍵詞:“中國”、“經濟”、“政策”、“不確定性”,找出同時含有這四個關鍵詞的文章,研究這些文章在當月文章總數中所占的比例,用該比例來表示每月中國經濟政策不確定性指數來衡量中國經濟政策的不確定性,根據需要進行處理。

3.盈余管理程度。關于盈余管理的計算方法,本文采用真實盈余管理(REM)和修正的Jones模型估計的應計盈余管理(DA)。

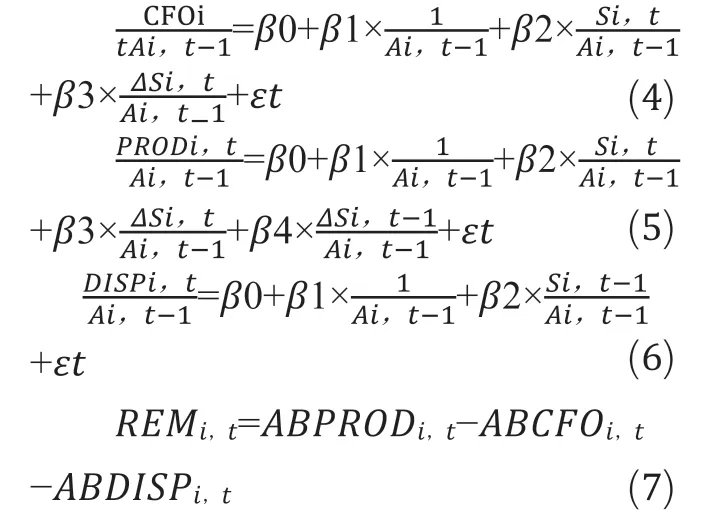

(1) 真實盈余管理(REM)。 根據模型(4)~(6),分年度行業回歸分別估算出各年度正常的經營活動現金流、正常費用和正常產品成本,再用各年度實際值與各年度估計值求差,差額即為所需的異常值,分別求出企業的異常經營現金流(ABCFO)、異常生產成本(ABPROD)和異常酌量性費用(ABDISP),最后依據模型(7)計算得出真實盈余管理(REM)。

其中,CFO為表示公司i第t期的經營活動現金凈流量;A為公司i第t-1期的期末總資產;S為公司i第t期的銷售收入;ΔS為公司i第t期較第t-1期的銷售收入變動額;ΔS為第t-1期較第t-2期的銷售收入變動額;PROD為公司i第t期營業成本及存貨變動額的總和;DISP表示公司i第t期的酌量性費用,為銷售費用與管理費用的總和。

(2) 應計盈余管理(DA) 。

其中,TA為公司i第t期總應計利潤;A為公司i前一期的期末總資產;ΔREV為公司i第t期較前一期的主營業務收入變動額;ΔREC為公司i第t期較前一期的應收賬款變動額;PPE為公司i第t期期末固定資產原值。

4.控制變量。借鑒大多數學者的研究成果,采取公司規模(Size)、應收賬款與總資產之比(Recv)、存貨與總資產之比(Inv)、總資產報酬率(Roa)、資產負債率(Lev)、營業收入增長率(Growth)、董事會中獨立董事所占比率(Idr)、市值賬面比(Mtb)、第一大股東持股比例(Top1)、兩職分離(Duality),除此之外,加入是否聘請國際“四大”會計師事務所(Big4)、產權性質(Soe)、審計意見(Opinion)、企業是否虧損(Loss)、年度虛擬變量(Year)、行業虛擬變量(Indcd)作為控制變量。

四、實證結果與分析

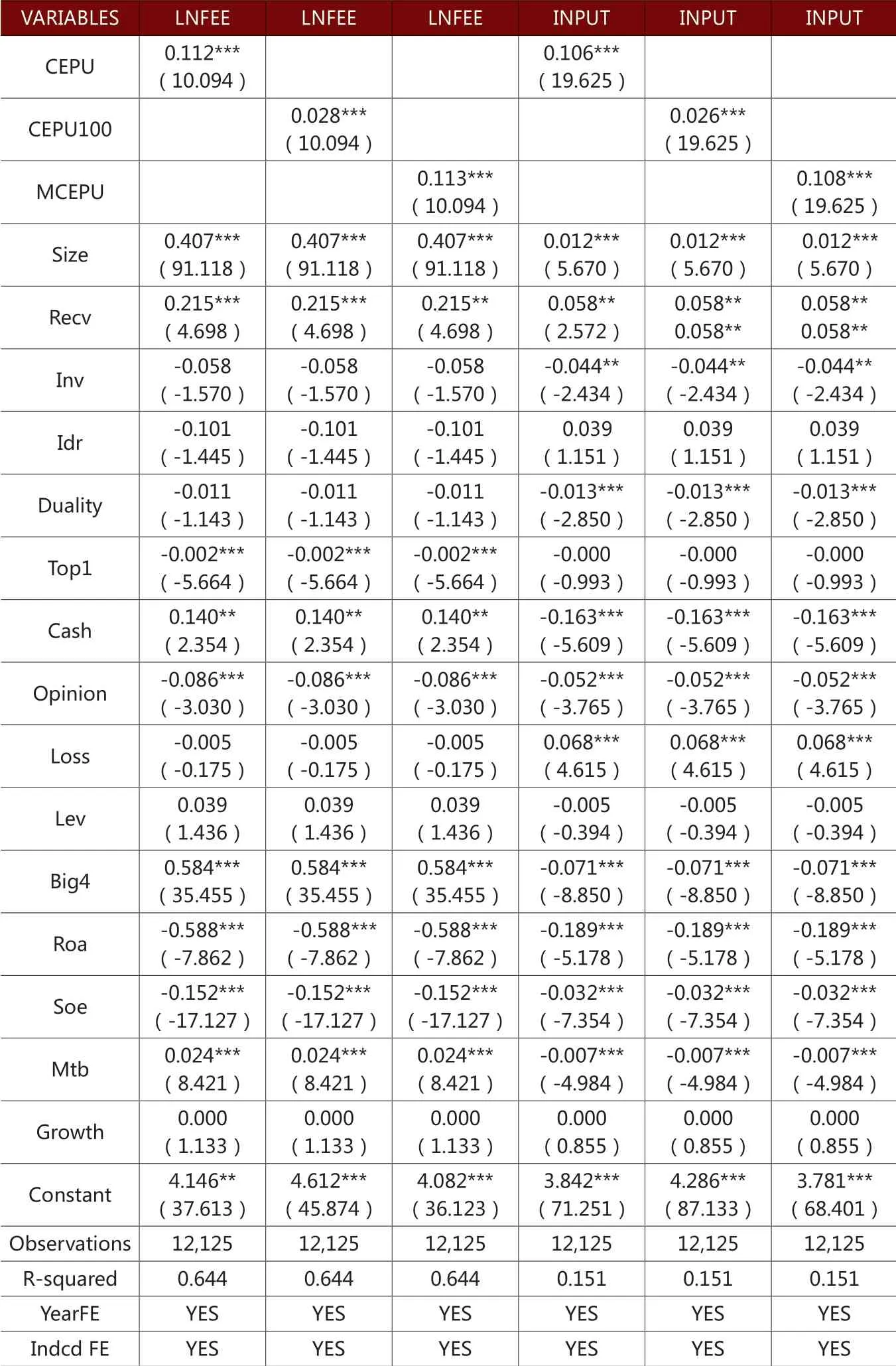

1.多元回歸結果分析。表2為經濟政策不確定性與審計師風險應對的回歸結果。列(1)~(6)顯示的回歸結果表明,在控制某些具有影力的變量之后,不論是LNFEE還是INPUT與CEPU之間的關系都是正相關關系且顯著,這表明經濟政策不確定性越高,審計師會采取相應的措施來應對相應的審計風險,避免審計失敗帶來的后果,驗證了H1。具體而言,每當經濟政策不確定性指數增加一個單位,審計投入就會在原有的基礎之上增加0.106,審計費用會提高0.112。為驗證結果的穩健性,本文也采用月度EPU的均值除以100以及月度EPU指數的中位數的對數,作為經濟政策不確定性的代理變量,發現結果不變。

表2 回歸結果

2.中介效應檢驗。本文采用計算出的應計盈余管理和真實盈余管理作為中介指標,分析經濟政策不確定性影響的具體路徑。如表3所示,經濟政策不確定性與應計盈余管理和真實盈余管理之間的關系為正相關,而在控制了盈余管理指標之后,經濟政策不確定性指標與審計投入、審計費用之間的關系仍然顯著為正相關,同時,對于真實盈余管理作為中介變量不顯著的情況,作者進行了Sobel檢驗,其中Z統計量為3.169,對應的 P 值為0.002,表明盈余管理是經濟政策不確定性影響審計費用和審計投入的一個因素。此外,采用進行回歸,結果依舊不變。

表3 經濟政策不確定性與審計師風險應對(中介效應檢驗)

綜上,我們發現,經濟政策不確定性會使得企業進行高水平的盈余管理,審計師在執業過程中需要采取增派人員、實施程度審計程序等措施,增加審計投入,最終導致審計費用的增加。驗證了H2。

五、總結

本文從審計師應對經濟政策不確定性帶來的風險的角度來審視經濟政策不確定性的消極影響,研究顯示隨著經濟不確定的顯著升高,審計師采取的執業風險應對措施越多,即實施更多審計程序應對審計風險和增收審計費用來彌補隨審計程序增多增加的審計成本。另外,經濟政策不確定性部分通過影響企業盈余管理水平,進而影響審計師的風險應對措施的數量和審計費用的多少。這表明,在執行審計業務過程中,審計師確實會考慮經濟政策不確定性給企業帶來的影響。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47