新型顯示技術發展探析

2022-08-10 03:24:48容伯軒

科技創業月刊 2022年6期

關鍵詞:結構

黃 菲 吳 丹 容伯軒

( 武漢知識產權保護中心,湖北 武漢 430023)

0 引言

隨著顯示應用的擴展和顯示需求的不斷提升,新型顯示產物不斷涌現。繼液晶顯示、有機發光顯示(OLED)、mini LED、微型LED(Micro LED)之后,納米棒發光二極管(nano rod LED)顯示技術因其對比度高、發光易于精確控制且無需蒸鍍等復雜工藝,逐漸成為當前顯示領域研究的熱點[1]。

1 新型顯示產業發展現狀

當前全球新型顯示面板的生產主要集中在韓國、日本和中國。日本是最早實現大規模半導體全集成電路產業化的國家,對液晶顯示技術具有深厚的技術積累,代表廠商為Japan Display Inc、夏普;韓國企業為三星電子和LG Display株式會社,但是由于新冠肺炎疫情導致韓國退出液晶面板的生產市場;我國的新型顯示技術企業在政府大力支持下快速崛起,主要有友達光電、群創光電、京東方、華星光電、深天馬、天馬微電子等。 持續進行漸進式的創新,性能上追求更低的功耗,產品功能的復合集成度也逐漸成為市場中更加突出的需求,顯示形態有折疊式、拉升式、卷曲式等多種樣式[2]。

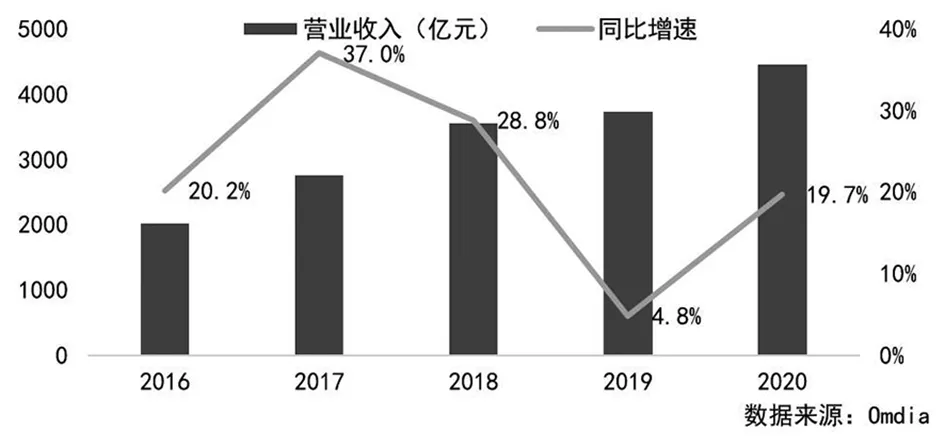

我國顯示產業規模已逐漸發展壯大(見圖1),2020年,我國新型顯示產業直接營收突破4千億元,在全球顯示產業中占比高達40%,產業規模位居全球第一。在新一輪信息技術快速進步和加快革新背景下,新型顯示產業逐步成為戰略性、基礎性和先導性產業[3]。

圖1 2016-2020年中國新型顯示產業營業收入(單位:億元)

2 新型顯示技術政策環境

近年來,美國、日本、韓國等相繼推出國家或地區支持政策,以加大顯示材料的研究開發力度,大力發展顯示產業。在LCD領域,美國一直很關注新型顯示技術的研究,資助了多家公司開發LCD技術;日本建立了產學研技術聯盟促進LCD產業發展;1990年代中期后,韓國將顯示產業列為國家支持的重點,先后推出《次世代平面顯示計劃》《LCD基礎技術發展計劃》,為韓國LCD產業的發展注入了活力,2004年,韓國政府出臺“下一代成長計劃”,從研發、人才、基礎建設、國際合作等方面提出優惠政策,助力LCD產業的騰飛。

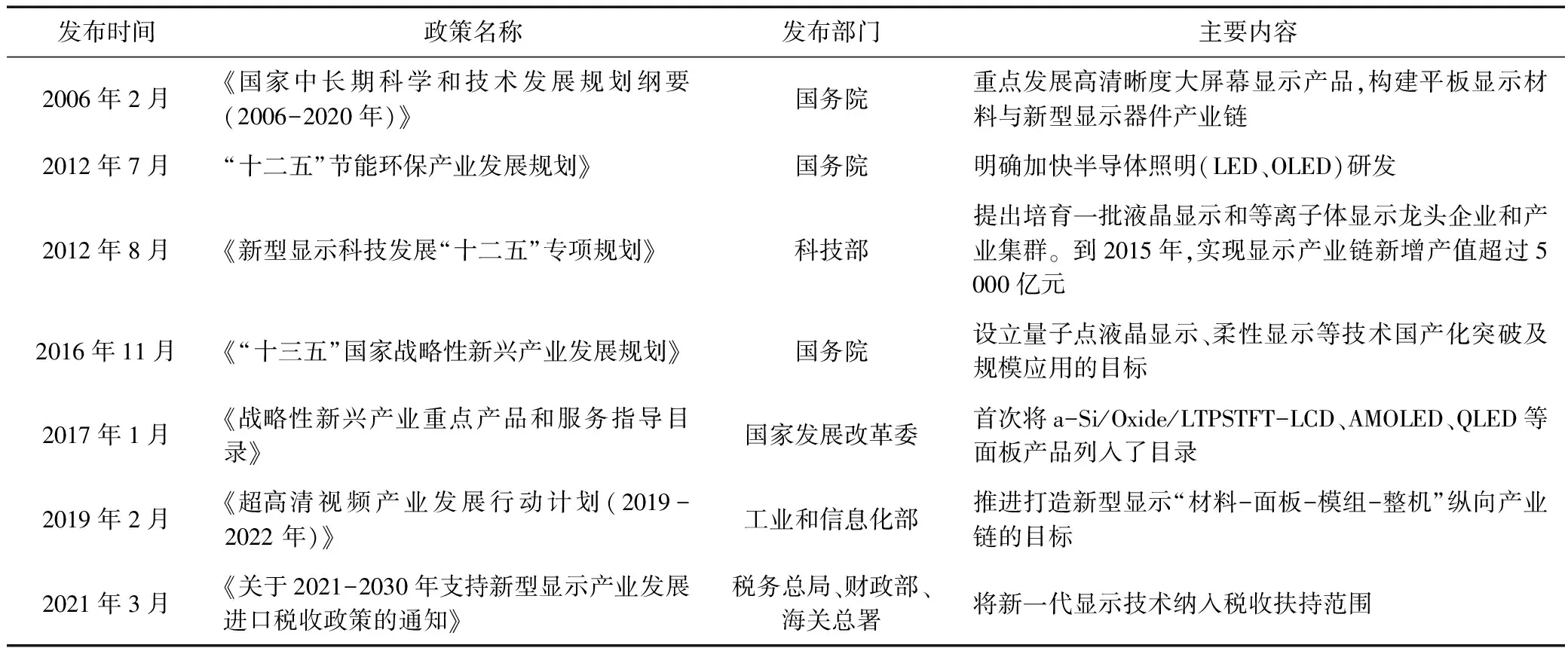

在OLED領域,美國以政府資助形式大力支持柔性電子技術發展,2013年美國能源部巨額撥款支持4家企業研發OLED顯示技術;2019年,韓國政府計劃投5 280億韓元,用以建造OLED工廠和研發中心。我國政府為促進新型顯示產業的發展,鼓勵新型顯示創新主體進行技術升級和攻關(見表1),從2006年至今持續發布一系列政策規劃助力新型顯示企業提升競爭力[4]。

表1 中國新型顯示產業相關政策

3 新型顯示技術市場環境

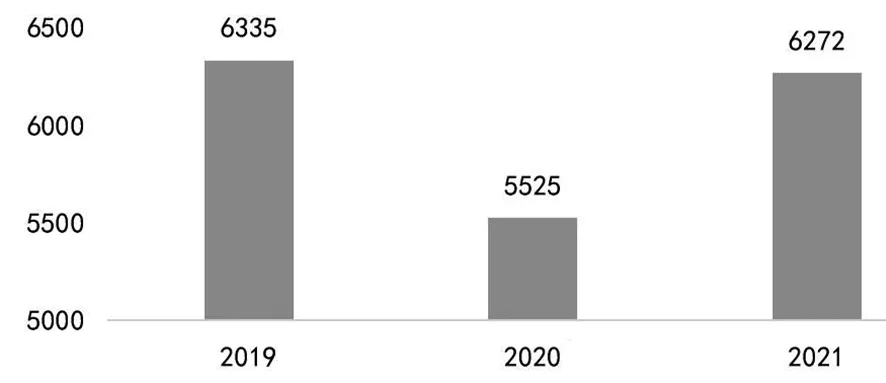

2020年,新冠肺炎疫情對全球經濟造成重大沖擊,全球經濟發展明顯放緩。同時也催生了全球遠程會議、遠程教育、居家文娛需求的全面提升,為顯示行業帶來更大需求,新型顯示產業整體均呈現積極發展態勢。隨著新型顯示產業整體需求增加,2021年LED顯示屏市場產值上升至62.7億美元,同比增長13.5%,主要來自車用LED、Mini LED與Micro LED、商用相關顯示屏及不可見光四大領域(見圖2)。

圖2 2019-2021年全球LED顯示市場規模(單位:百萬美元)

(1)Mini LED相比Micro LED技術較為成熟且具備成本優勢,市場一致看好其應用成長潛力。Mini LED具有小間距小像素點、技術成熟且成本更低等優勢,2018年實現小規模量產。根據Arizton的預測數據,2021-2024年全球的Mini LED市場規模將由1.5億美元增長至23.2億美元。

(2)我國顯示產業已經進入全球顯示產業第一梯隊。經過多年的發展,我國新型顯示產業從落后逐步走向超越,在產能擴張、技術創新等方面取得了不俗的成績。顯示面板2012年的產能達到2 220萬平方米,首次超過日本,占全球總體產能的10%;到2020年,顯示面板產能達到18 950萬平方米,僅8年時間實現產能翻6倍,達總體產能的53%,全球顯示面板出貨量第一[5]。

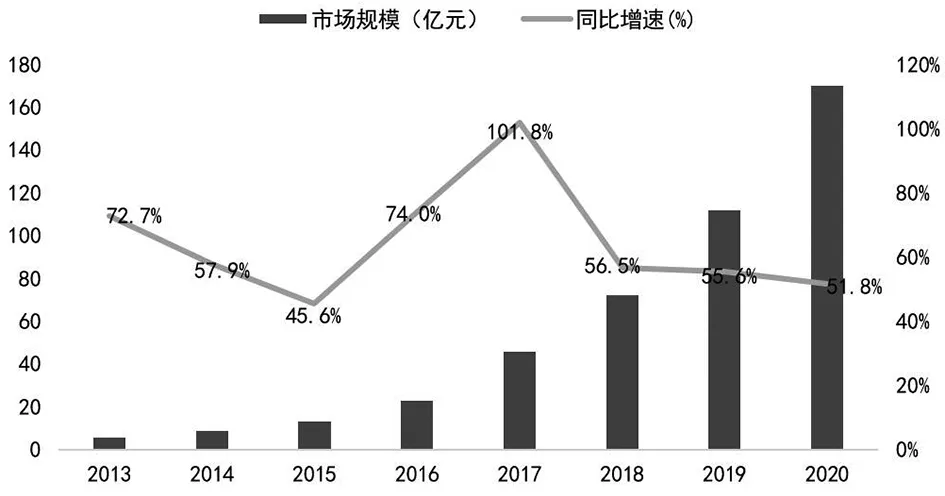

(3)中國LED顯示產業正處于高勢頭發展中,小間距LED市場規模逐漸擴大。隨著新型顯示產能逐步向中國轉移,中國顯示產業蓬勃發展,且顯著高于全球增長速度(見圖3)。2011年以來,中國LED市場規模快速增長,從2011年的1 545億元增長至2017年的5 509億元,復合增長率高達24%。尤其是小間距LED屏憑借著其形狀輕薄、安裝簡單、適用范圍廣、生產速度快、使用壽命長等優點,快速搶占市場份額。據預測數據顯示,到2025年中國小間距LED的市場規模將達到200億元[6]。

圖3 2013-2020年國內小間距LED市場規模及增速

4 新型顯示技術的發展環境

隨著顯示應用的擴展和顯示要求不斷提升,新型顯示產品不斷涌現。顯示技術作為信息傳輸的載體,其技術的發展經歷了三個主要階段:第一階段為陰極射線管(CRT),主要應用于黑白及彩色CRT電視;第二階段為等離子技術和薄膜晶體管液晶顯示(TFT-LCD)并行,隨著液晶技術的逐步完善,等離子技術逐步退出市場;第三階段為OLED技術,其最大優勢在于其自發光和柔性曲面特性。隨著顯示應用的擴展和顯示要求不斷提升,以及量子點發光技術的突破,新型顯示產品不斷涌現,QLED、QD-OLED、Micro LED、QNED等相繼嶄露頭角,究竟哪種技術能成為未來新一代顯示技術有待進一步的研究驗證。

(1)多種顯示技術不斷創新推動著新型顯示技術產業朝著高清化、全色化、大屏化、柔性化、綠色化的綜合方向發展。面板顯示技術也漸漸從傳統背光走向自主發光模式,自主發光的OLED顯示技術具備省電、輕薄、可視角度大、柔性等優點,逐漸成為中小尺寸顯示面板的主流方案[7]。但是基于OLED固有的壽命短、容易燒屏等問題,造成OLED屏成本較高,因此其在大尺寸屏幕領域市場占有率較低。因此,探尋新型顯示關鍵材料,占領顯示器件技術制高點是實現跨越式發展的必然選擇。

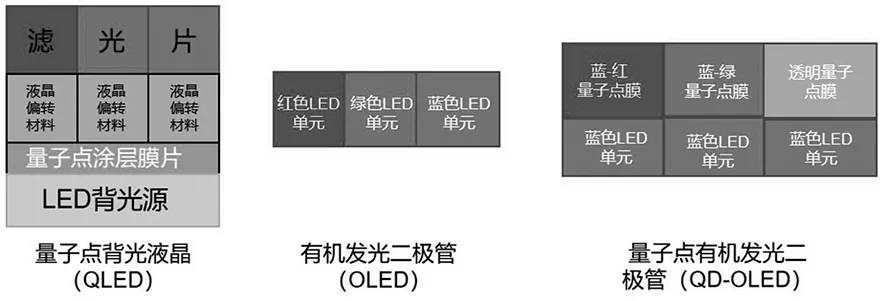

(2)隨著量子點技術成熟,基于量子點(QD)材料的新一代顯示器件如QLED、QD-OLED成為當前顯示產品的最大賣點,相比液晶顯示屏與OLED屏幕,量子點LED擁有更飽滿的色彩、更高的層次感以及更高的亮度(見圖4),目前量子點顯示相關的專利主要掌握在美國量子點供應商Nanosys公司手上,該公司在量子點領域布局了超過300余項相關專利,三星電子為該公司的主要投資者之一。在量子點發光二極管研究領域,我國華星光電、京東方、龍騰光電等企業已加入研發與生產行列。

圖4 QLED、OLED、QD-OLED結構示意圖

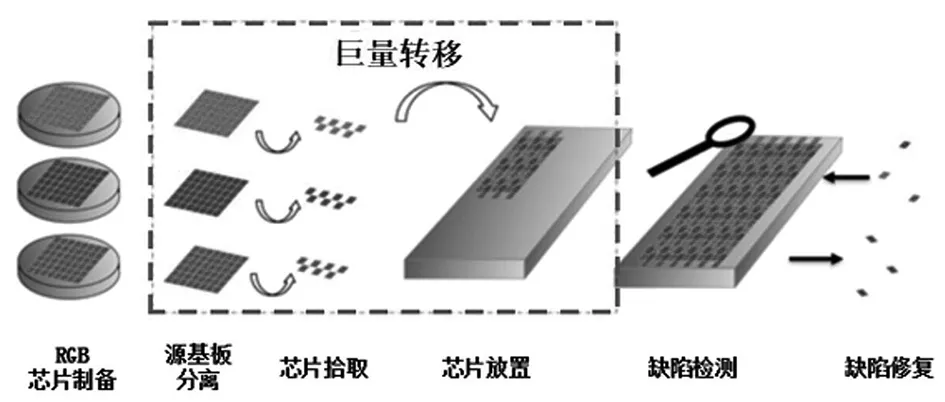

(3)隨著半導體技術發展,LED顯示技術開始向微縮化和矩陣化方向發展(見圖5)。高階顯示技術的Mini LED與Micro LED目前關注度較高,雖然Micro LED制程簡化,但技術更困難,尤其是巨量轉移技術,將直接影響未來Mini LED的設計周期及Micro LED的量產契機[8]。在Mini/Micro LED顯示方面,法國原子能委員會電子與信息技術實驗室推出全彩顯示器件,像素點尺寸僅為10 μm;2018年,韓國三星公司發布了大尺寸的Mini LED樣機(60~100 μm)。

圖5 Micro LED制備流程

(4)Nano LED被認為是顯示面板技術發展的終極方向,但是目前真正納米級LED技術仍處于研究階段,市場上推出的Nano LED仍屬于微米級范疇,真正的Nano LED距離實現商業化任重道遠。隨著納米材料和納米技術不斷突破,Nano LED研究也取得一定的進展。2017年,美國伊利諾伊大學香濱分校與韓國電子與電信研究所、陶氏化學公司合作研究的納米棒LED新技術是采取混合使用3種不同類型的半導體制作的新型膠體半導體納米棒,其優勢是可以應用到柔性顯示屏和大面積屏幕,同時大面積納米棒LED可以檢測到光,自動收集光能量,形成自供電的顯示器。但是,目前仍存在三種不同顏色LED陣列如何有序排列、納米棒LED旋涂過程需要應用到溶劑等問題。因此,納米棒LED距離真正應用到顯示產品中仍有很多難題亟待突破,據UBI分析,三星顯示公司的專利顯示其在自組裝納米棒LED技術上日趨成熟。

5 納米棒發光顯示技術的專利申請現狀

新型顯示產品包括繼液晶顯示、有機發光顯示(OLED)、mini LED、微型LED(Micro LED)、納米棒發光二極管(nano rod LED)等,而納米棒發光二極管(nano rod LED)顯示技術因其對比度高、發光易于精確控制且無需蒸鍍等復雜工藝,逐漸成為當前顯示領域研究的熱點,同時納米棒發光二極管(nano rod LED)被認為是顯示面板技術發展方向,本文將針對納米棒發光二極管(nano rod LED)專利申請情況進行分析。關于納米棒LED(nano rod LED)技術,具體有兩種主要的結構類型。一種技術分支是單顆LED本身的尺寸為納米級別,以三星公司為代表;另一種技術分支是僅發光層(包括N-型半導體層(310),有源層(320),P-型半導體層(330)等)是納米量級的桿狀,LED本身不是納米數量級尺寸,在這種結構中,納米棒LED多為直立結構,且此類專利公開數量較多。

5.1 專利公開趨勢

全球Nano rod LED顯示技術相關專利申請公開總量為422項。2019年以來,相關企業開始大量布局Nano rod LED專利,專利申請公開量呈直線上升飛速增長態勢(見圖6)。截至2021年10月,全球Nano rod LED顯示技術相關專利申請公開總量為422項。Nano rod LED顯示技術是一個新興技術,2005年才出現第一項專利,而在2019年以前每年專利申請公開量都在10項左右,2019年相關企業開始大量布局Nano rod LED專利,專利申請公開量飛速增長。2019、2020、2021年(截至10月)的專利申請公開量分別為39、87、230項,同比增速分別為254.5%、123.1%、157.5%。

圖6 全球Nano rod LED顯示技術相關專利申請公開量趨勢(單位:項)

5.2 申請區域分布

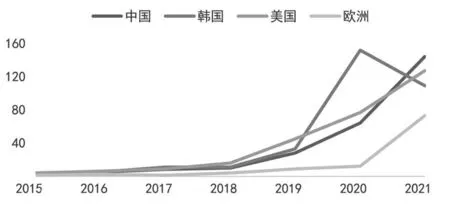

全球Nano rod LED顯示技術相關專利主要分布于韓國、美國、中國和歐洲地區,其中中國的Nano rod LED顯示技術專利申請公開量為229件,近年中國的專利布局明顯加速,5年復合增速為95.8%(見圖7)。

圖7 全球主要國家和地區的發明專利申請公開量增長趨勢(單位:件)

從全球Nano rod LED顯示技術相關專利申請公開量來看,在韓國申請的專利最多,為358件,其次是美國(308件)、中國(229件)和歐洲地區(109件)。美國、韓國、中國和歐洲地區的發明專利申請公開量之和占全球總量83.2%。

從全球各國的Nano rod LED顯示技術發明專利申請公開量增速看,歐洲地區近5年復合增速達105.3%,中國復合增速為95.8%,韓國和美國復合增速分別為85.2%、84.1%。其中,韓國的2021年公開量較上年有所下降,而中國在2021年的公開量反超韓國成為第一名。

5.3 專利技術分布

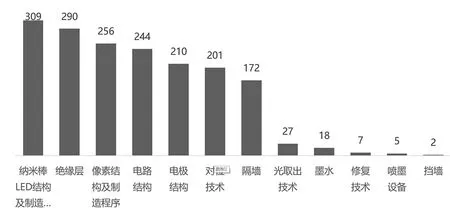

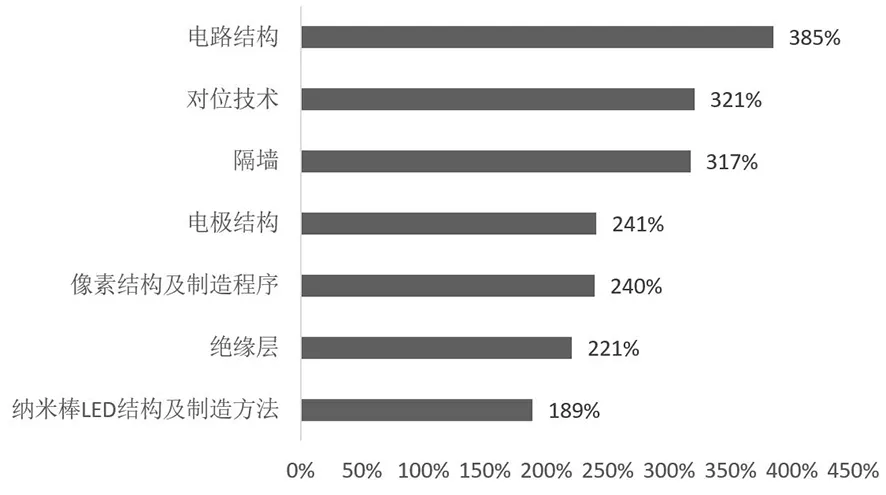

全球Nano rod LED相關專利最多的技術分支首先為納米棒LED結構及制造方法,專利數量達到294項,占專利總量的75.6%;其次為涉及絕緣層、像素、電路結構等的專利,涉及修復技術、噴墨設備、擋墻的專利數量較少(見圖8)。

圖8 全球Nano rod LED顯示技術相關專利技術分布(單位:項)

從全球Nano rod LED顯示技術相關專利的技術分布看,主要涉及納米棒LED結構及制造方法、絕緣層、像素結構及制造程序、電路結構、電極結構、對位技術以及隔墻等技術分支。首先,涉及納米棒LED結構及制造方法的專利數量達到309項,占全球涉及Nano rod LED的專利總量的74.1%;其次,涉及絕緣層的專利290項,占比為69.5%;第三,涉及像素結構及制造程序、電路7結構、電極結構、對位技術、隔墻的專利量分別為256、244、210、201、172項。而光取出技術、墨水、修復技術、噴墨設備、擋墻是Nano rod LED相關專利中的冷門技術分支,專利量占比均不到Nano rod LED專利總量的10%,其中涉及修復技術、噴墨設備、擋墻的專利數量分別只有7、4、2項。

從Nano rod LED的各技術分支專利公開量的增速看,電路結構、對位技術和隔墻的近3年復合增速均超過了300%,增速迅猛;其次,電極結構、像素結構及制造程序、絕緣層和納米棒LED結構及制造方法的近3年復合增速在200%左右,增速較快(見圖9)。

圖9 Nano rod LED的各技術分支專利公開量的近3年復合增速

綜合各技術分支的專利公開量和增速數據可以發現,納米棒LED結構及制造方法、絕緣層、像素結構及制造程序和電極結構是專利布局較早的重要技術,近3年的專利公開量持續較快增加;隨著技術發展,電路結構、對位技術和隔墻成為近3年技術改進的熱點。具體的改進手段,如電路結構中增加與Nano rod LED發光元件并聯的輔助電容器,用以防止相鄰節點電壓變化影響Nano rod LED發光元件的正常發光;對位技術中通過設置懸浮電極、元件配向裝置等結構,以改善Nano rod LED發光元件的對準準確度;隔墻設置在相鄰的子像素中,防止混色,提高色彩純度。

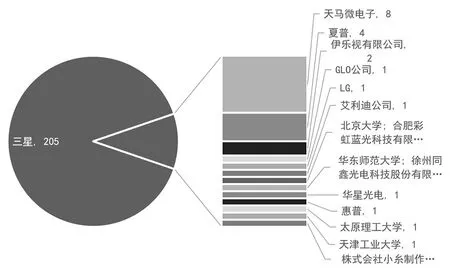

5.4 主要專利權人

在中國Nano rod LED顯示技術相關專利中,三星集團擁有205項,其次是天馬微電子公開相關專利8項,夏普公司擁有4項相關專利。

在中國Nano rod LED顯示技術相關專利中,三星集團進行了205項專利布局,而其他權利人最多擁有8項專利。由此可見,當前三星集團在全球開展Nano rod LED顯示技術布局的同時,在中國也同步進行了大量的專利布局,非常重視中國市場。夏普公司也在中國市場進行專利布局,擁有4件相關專利。

我國新型顯示企業在技術發展過程中可以采用以下方式進行技術追蹤,準確把握競爭對手的研發重點和研發熱點。

圖10 中國Nano rod LED顯示技術相關專利主要權利人(單位:項)

(1)追蹤重點申請人或發明人。對競爭對手的新技術、新產品動態的追蹤,是企業新產品開發思路收集、知識產權風險管理、競爭對手市場策略分析最直接有效的方法之一。我國新型顯示企業應以領域的主要發明人的專利申請動態以及技術領先企業作為主要技術跟蹤對象;針對其專利申請行為開展持續監測,及時梳理并更新以基礎技術、核心技術、改進技術、新技術為主的三星公司技術脈絡;追蹤二次技術開發方向,持續關注重點發明人專利申請的被引用情況,對其技術溢出進行全面把握,持續挖掘三星公司本身及其他相關主體在三星公司核心專利技術的基礎上的技術改進方向和研發思路。

(2)追蹤重點技術分支。持續跟蹤新型顯示領域的重點技術分支的專利申請動態;識別近期專利申請較為活躍的技術分支,予以關注;實時更新完善新型顯示領域核心部件或重點技術分支的技術演變路線;持續追蹤新型顯示領域的專利交易、許可、訴訟情況。

6 結語

從產業發展現狀、政策環境、市場環境、技術環境、專利申請5個方面分析了新型顯示技術發展現狀,可以得出以下結論:

(1)中國顯示產業成為全球顯示產業的重要組成部分,產業規模居全球第一。國內形成了四大新型顯示產業集聚區域,由環渤海地區、長三角地區、珠三角地區和中西部地區組成,其中廣東、安徽、四川3個省份的產能規模最大。但目前各研發主體間合作較少,尚未形成合力。需進一步強化產業優勢,支持企業、高校和研究機構開展核心技術攻關和聯合研究。

(2)中國納米棒發光二極管顯示技術(Nano rod LED)知識產權布局起步略晚,但發展迅速,2021年的專利申請公開量反超韓國成為第一名。目前國內新型顯示技術企業最大的專利風險來源于三星集團在中國的專利布局,主要涉及納米棒LED結構及制造方法、對位技術等。中國新型顯示技術企業應重視知識產權保護,在該技術領域進行專利申請時關注目前已有及在審專利的技術分支,防范專利風險,加強對技術空白點的科研投入和專利布局。

(3)納米棒發光二極管顯示技術(Nano rod LED)雖然還未真正面世,但是通過近年來的技術研發,龍頭企業已經掌握了相關的重點技術。通過專利數據分析可知,納米棒LED結構及制造方法、絕緣層、像素結構及制造程序和電極結構屬于初期研發布局較多的重要技術。隨著技術的發展,電路結構、對位技術和隔墻成為近3年技術改進的熱點。

(4)為加強技術創新,政府部門應優化高層次人才引進政策,深化人才發展體制機制改革和政策創新,建立具有國際競爭力的人才發展環境,將培養發明新生力量與積極發掘高端創新人才相結合。

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50