絨毛漿市場面臨轉型

2022-08-10 13:48:36

生活用紙 2022年8期

關鍵詞:價值

編者按:Smithers市場研究公司持續對絨毛漿市場進行研究分析,于2020年發布了題為《新冠疫情會影響絨毛漿嗎?》的報告,分析了疫情影響下,2020—2025年全球絨毛漿市場的發展趨勢。2022年,又發布了題為《絨毛漿市場面臨轉型之年》的報告,分析預測了2022—2027年全球絨毛漿市場的前景。本刊將兩篇報告整合,從產能、終端用途市場、區域差異等方面介紹了絨毛漿市場的全貌,供業內人士參考。

在緊隨新冠疫情而來的經濟危機中,消費者的消費能力嚴重受限,但是使用絨毛漿的產品基本都是必需品,似乎沒有受到影響。人們普遍認為,疫情不會嚴重影響絨毛漿的生產,因為絨毛漿的生產取決于原材料、樹木以及紙漿廠的生產能力。

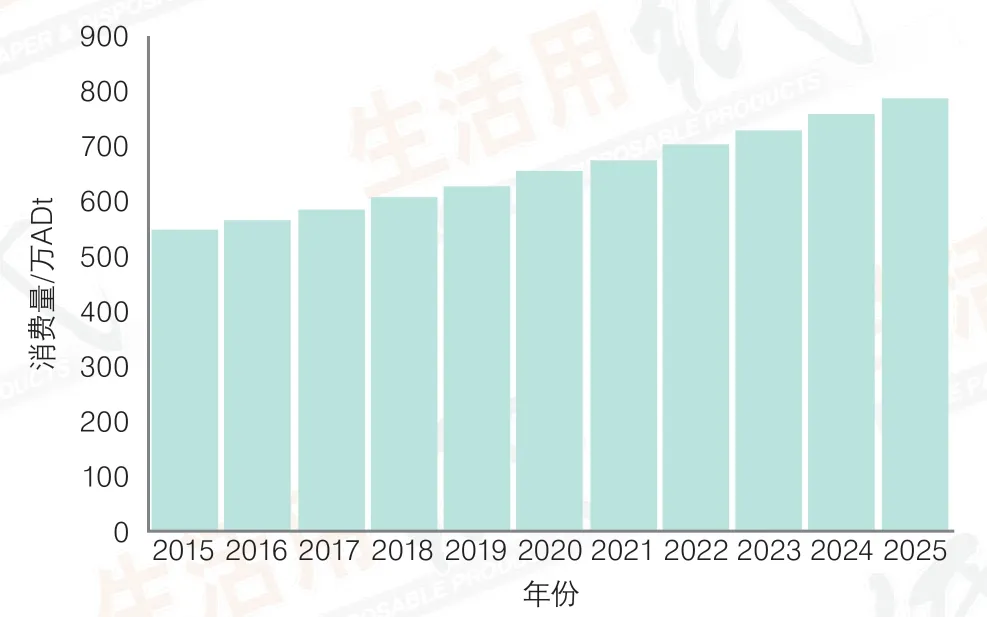

2020年,全球絨毛漿消費量為649萬ADt(風干噸),價值62.3億美元,比2015年的543萬ADt,價值41.5億美元有所增加。預計到2025年,消費量將達到786萬ADt,價值將達到77.3億美元。2015—2020年期間,復合年均增長率分別為3.6%(按數量)和8.2%(按價值)。預計2020—2025年的復合年均增長率分別為3.9%(按數量)和4.3%(按價值),如圖1所示。

圖1 2015—2025年全球絨毛漿消費量

2022年全球絨毛漿需求量約為690萬ADt,價值83億美元。比2017年的580萬ADt,價值45億美元有所增加;其中價值的增長大部分源于前所未有的實際支付的高單價。2022年第一季度的市場價格為2,000美元/ADt,是其歷史同期平均價格的2~4倍。

Smithers認為,隨著疫情過后全球經濟不斷復蘇,絨毛漿消費量將以3.4%的增長率增長,到2027年將達到810萬ADt,同期,價格將適度下調,這意味著價值增長將明顯放緩,2027年總價值將達到86億美元。

市場驅動力和趨勢

減少塑料廢棄物的全球大趨勢會促進以絨毛漿為原料的非織造工藝的發展,同時減少依賴于塑料的紡熔及其他非織造布。絨毛漿確實可以作為纖維基非織造布的原材料,如干法紙(氣流成網)、混紡Coform(金佰利的專利技術)、水刺布等。Smithers分析認為,2022年,這些類別的非織造布將消耗636,200ADt的絨毛漿。

這些類型的非織造布主要用于少數產品,如濕巾和桌布,干法紙也被用于女性衛生用品。由于絨毛漿具有卓越的可持續性,預計未來非織造布行業的絨毛漿消費量將持續增加。

這一趨勢在歐洲最為明顯,《一次性塑料指令》的發布,迫使非織造布行業把工作重點放在尋找非聚合物材料上,而氣流成網非織造布最適合這一需求,特別是Glatfelter公司的纖維素粘合法非織造布濕巾基材。對于競爭對手而言,首要的研發目標是開發可生物降解的無塑粘合劑或粘合性纖維。

混紡Coform非織造布的生產仍然僅限于金佰利公司,絨毛漿與聚丙烯以60/40的比例混合使用,制成的非織造布用于其好奇品牌嬰兒濕巾。

在能使用絨毛漿的非織造布品類中,增長最快的是水刺非織造布,主要用于家用消毒濕巾。在過去兩年的全球新冠疫情期間,家用消毒濕巾出現暴發式增長,但只有兩個主要供應商的非織造布基材能很好地與所需的消毒劑化學品配合使用,因此限制了市場的增長。但是,預計在2027年之前,市場上會推出其他幾種以絨毛漿水刺布為基材的清潔濕巾。

但是2025年之前絨毛漿在非織造布中的應用不會有大的變化,因為2020年沒有公司宣布投資新的氣流成網生產線,而新生產線至少需要兩年的時間才能建成并逐步形成規模。只有Mondi宣布投資一條新的以絨毛漿為原料的水刺生產線。金佰利沒有宣布投資任何新的Coform生產線,其他競爭者在經濟上也沒有能力投資這類生產線。

雖然我們預測用于非織造布的絨毛漿會有一定的增長,但這是很保守的估計。或許還會發生其他擴張,可能在2020—2025年期末或以后會出現增長。

圖2 2020年不同類別產品絨毛漿的消費量

不同類別的衛生用品市場具有不同的成熟度和增長水平(見圖2)。嬰兒紙尿褲和衛生巾市場最成熟,增長最慢,2020—2025年增長率分別約為2.0%和3.3%。嬰兒訓練褲和成人失禁用品增長最快,2020—2025年復合年均增長率分別約為4.2%和6.1%。其中嬰兒訓練褲已從原來的高增長開始放緩,但成人失禁用品仍在加速增長,是絨毛漿最突出的應用市場。

產能集中

一邊是前所未有的高價,一邊是不斷增長的需求,未來,如何保障供應將是絨毛漿行業的一個核心問題。無論是從地理位置方面,還是從供應商方面,絨毛漿的集中度都比較高。2022年,北美將占全球產能的83.5%。事實上,適合生產絨毛漿的樹種主要生長在美國東南部的8個州,南方松(主要是火炬松和濕地松)生長得最好。總部設在美國的3家公司——國際紙業、喬治亞—太平洋和Domtar/Paper Excellence的合計產能目前占全球絨毛漿總產能的3/4。

美國一直是世界上唯一一個絨毛漿的凈出口國,2017—2022年期間,南美洲的Klabin、Suzano和Arauco公司進行了數次產能擴張,預計最快到2023年,該地區將成為另一個絨毛漿凈出口地區。Suzano公司率先使用桉木生產Eucafluff品牌絨毛漿,桉樹是闊葉木,極少被用于生產絨毛漿。桉樹的適應性非常強,這意味著,未來,在不適合種植針葉木樹種的地區也可以生產絨毛漿。

2022年,亞洲將迎來第一個區域內的絨毛漿產能,大王制紙將在日本三島投產9萬ADt的絨毛漿產能(編者注:該項目已延期到2025年6月)。然而,未來10年,這也僅占亞洲絨毛漿需求的一小部分,大部分的需求仍需靠進口滿足。烏克蘭戰爭引發的經濟制裁也阻礙了俄羅斯林業部門有關絨毛漿多樣化發展規劃的實施。

重點增長區域

絨毛漿市場的增長依賴衛生用品和特定的非織造布市場的發展。而北美和西歐衛生用品市場相對成熟,因此這些地區的絨毛漿增長最慢。亞洲、南美和東歐都有較高的增長率。雖然增長率也會受到經濟和政治因素的影響而不斷變化,但按地區劃分的相對排名保持不變。

例如,盡管北美是絨毛漿應用最成熟的市場,但北美的經濟復蘇仍略微提高了絨毛漿的預期增長率。中國的經濟增長放緩、巴西經濟衰退以及東歐持續的經濟問題遏制了這些地區絨毛漿的絕對增長率。

●亞洲

在消費方面,亞洲是絨毛漿消費量最大的地區,但當前的經濟問題已使得增長放緩,至于東歐和世界其他地區,預計2020—2025年消費量復合年均增長率將有所提高。2015年,亞洲消耗了200萬ADt絨毛漿,價值14億美元,到2020年,這一數字增至260萬ADt,價值22億美元。2015—2020年的復合年均增長率分別為5.2%(按數量)和8.9%(按價值)。預計到2025年,消費量將達到320萬ADt,價值約為29億美元,2020—2025年復合年均增長率分別為4.4%和5.8%。

亞洲發展中經濟體對絨毛漿的需求特別強勁,主要是由于絨毛漿的主要最終用途產品——衛生用品的需求增長,主要用于紙尿褲/訓練褲、成人失禁用品和女性衛生用品的吸收芯體。2022年,這些產品占絨毛漿總需求的接近90%。

衛生用品市場健康發展,但正在經歷變化,特別是在產品芯體中少用絨毛漿甚至不用絨毛漿。寶潔公司推出了DryMax芯體,比利時的Drylock Technologies等其他公司也已經率先推出了這類產品。

●西歐

2015—2025年西歐是絨毛漿的第二大消費市場,在數量和價值上均位居第二。2015年,西歐消費了120萬ADt絨毛漿,價值10億美元;到2020年,這一數字增至140萬ADt,價值14億美元。2015—2020年,復合年均增長率分別為2.3%(按數量)和7.2%(按價值)。預計到2025年,消費量將達到160萬ADt,價值將達到17億美元,復合年均增長率分別約為3.2%(按數量)和2.9%(按價值)。

絨毛漿廠

絨毛漿生產中要考慮的一個因素是,需求往往是變化無常且不可預測的,而產能擴張必須提前計劃。由于供需關系會發生變化,因此紙漿生產商在某些工廠中具有內置的“安全閥”,即根據需求調整生產紙漿的等級,通常稱為“搖擺式”工廠。

“搖擺式”工廠可以根據需求調整絨毛漿、溶解漿、造紙漿3種紙漿的產能,而無需長時間停機或增加資本支出。2020年,總共有8個“搖擺式”工廠可生產絨毛漿,其絨毛漿最大總產能為310萬ADt,約占絨毛漿總產能的41.5%,而他們的實際絨毛漿產能為250萬ADt,占絨毛漿產能的33.4%,高于2015年5家“搖擺式”工廠的絨毛漿產能(120萬ADt,占絨毛漿產能的19.2%)。

2015—2020年“搖擺式”工廠的絨毛漿產能復合年均增長率約為16.2%。到2025年,這8家工廠絨毛漿產能將達到300萬ADt,預計占絨毛漿總產能的36.2%。2020—2025年預計復合年均增長率為3.8%。該數據僅代表了工廠的預期絨毛漿產能,但實際上也有可能全部轉產其他紙漿。

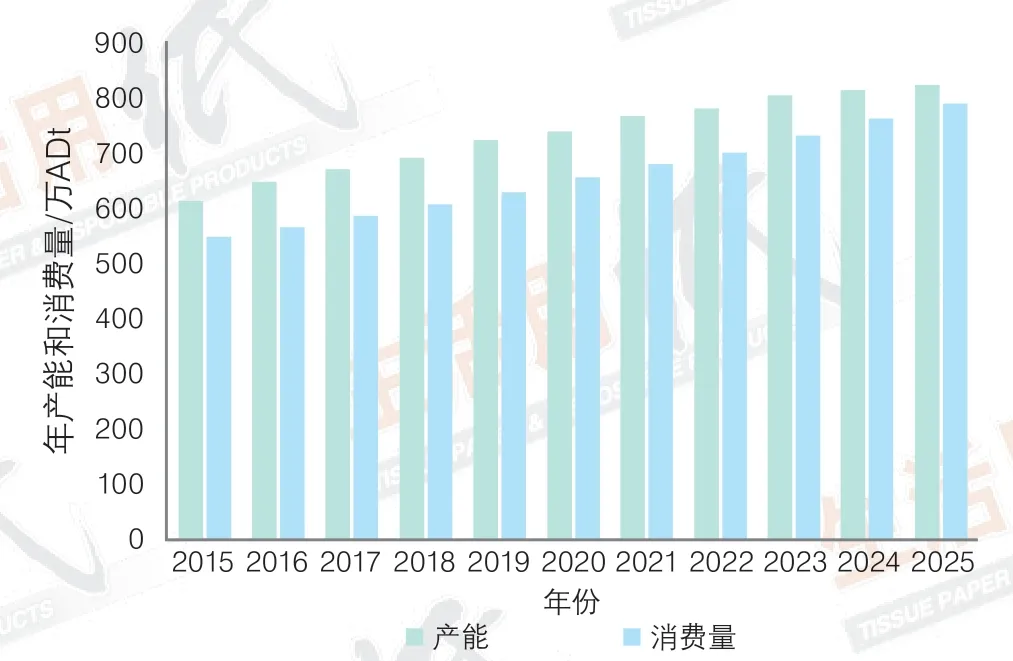

圖3 2015—2025年全球絨毛漿的產能和消費量

根據已宣布和估計的絨毛漿產能增長情況,2020—2025年絨毛漿的需求量或消費量將比供應量或產能增長更快(圖3)。

盡管南美洲有一些產能擴張活動,但Smithers的分析顯示,這些產能擴張趕不上需求增長,供應仍然緊張。絨毛漿行業越來越多地依賴少數的“搖擺式”工廠,根據市場需求和條件,在絨毛漿和其他紙漿之間快速轉換。

2017年,這些“搖擺式”工廠在絨毛漿總產能中的占比不到27%,2022年,這一比例將上升到36%以上。雖然預計到2027年將會增加一些專門的絨毛漿產能,但總的來說,還是無法跟上需求增長,“搖擺式”工廠將變得越發重要,而且必須保持絨毛漿的利潤高于其他可轉產的漿種,主要是南方漂白針葉木硫酸鹽漿。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02