政策性蔬菜保險實施績效評價——基于農戶視角

2022-07-29 13:30:22顧守偉賴家盛王榮華

長江蔬菜 2022年10期

顧守偉 賴家盛 王榮華

鄉村振興,產業先行,蔬菜產業在鄉村振興中發揮著舉足輕重的作用。但蔬菜生產長期面臨自然災害、市場波動和生產技術等諸多風險。為提振信心、規避風險、保障權益,蔬菜界同仁們全力以赴、全力應對,結合當地實際,探出一條以農業保險為蔬菜生產保駕護航之路,破解經年之痛、千年魔咒。

在我國政策性農業保險中,蔬菜保險屬于重要組成部分,蔬菜保險涉及設施蔬菜保險、蔬菜種植保險以及蔬菜價格指數保險等內容。近年來,蔬菜保險不斷實現突破性發展,但我國針對此方面的理論研究體系卻相對滯后,且對蔬菜保險實施的績效評價涉及很少。因此,本文通過精選樣本,對一定區域內的蔬菜保險農戶進行滿意度調查和實證分析。

1 研究假設

本文結合國內外相關研究成果、此次研究所選取的樣本農戶特征以及具體調查信息,共選擇5個觀測變量進行蔬菜保險實施績效評價,分別為:①保險費率,即應繳保險費和保險金額相應比率,屬于保險商品價格,是農戶享有蔬菜保險服務需要支付的成本;②政府補貼,因為蔬菜保險歸納在政策性農業保險中,這項指標可體現政府對此項保險給予的支持力度,并有助于降低農戶享受保險服務需支付的成本;③賠付時效,農戶需要著重關注保險理賠,此項指標可以反映蔬菜保險服務的整體質量,包括賠付的高效性、時效性等;④保險服務,屬于面向保險全程的綜合性服務評價,涉及參與服務、信息服務等;⑤受保障度,可反映出農戶參保前和參保后所得相對經濟效益,還可反映受到自然災害影響時,通過發揮保險功能使農戶減少遭受損失的程度,此項指標可體現出蔬菜保險是否具有良好的經濟價值[1]。

在其余條件不發生改變的情況下,上述任意5個指標提升滿意度,農戶對蔬菜保險表現出的滿意度也會同步提升。

2 模型構建

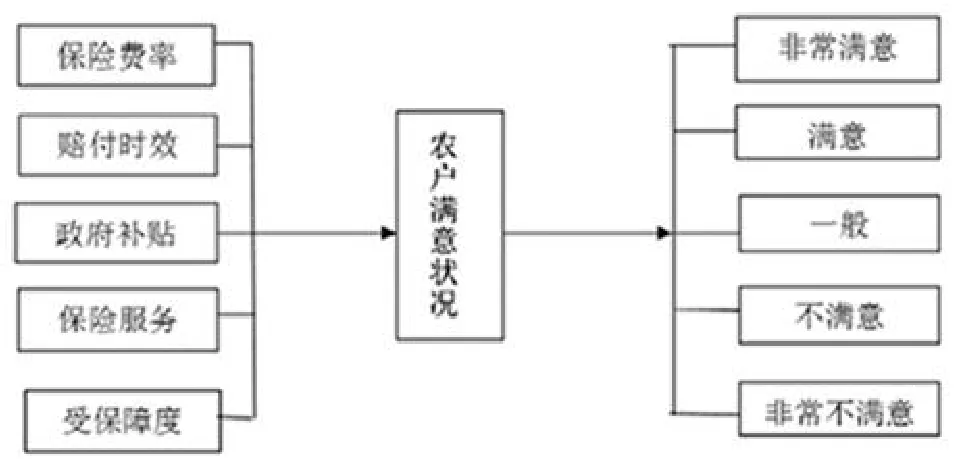

本研究中主要運用ACSI模型,結構變量如圖1。不過此模型主要在宏觀層面將顧客滿意度相關的影響因素視作由顧客感知質量而引發的感知價值,而蔬菜保險績效,可對用戶滿意度產生影響的感知質量進一步具體化,分別對應到上述假設中的觀測變量中[2]。同時,ACSI模型所導出結論用戶抱怨以及用戶忠誠同樣可進一步細化,根據滿意程度劃分成多個等級。因此,以ACSI模型為基礎實現進一步引申,可獲得蔬菜保險用戶滿意度模型結構,具體如圖2。

圖1 結構變量

圖2 蔬菜保險用戶滿意度模型結構

通過結構分析,并聯系現實情況,此次研究主要提出以下假設:①假設保險費率、政府補貼、賠付時效、受保障度、保險服務這5項指標是影響蔬菜保險產品相關農戶滿意度的主要因素,由此,這5項指標可用向量表示,即V=(V1,V2,V3,V4,V5);②將假設①當中各項指標劃分成5個評價等級,即十分不滿意、不滿意、一般、滿意、十分滿意。之后,通過向量表示各指標等級,即Q=(Q1,Q2,Q3,Q4,Q5)[3]。

結合專家意見、用戶偏好、經驗總結等調查,為上述指標賦予相應權重M,則M=(m1,m2,m3,m4,m5)=(0.24,0.13,0.17,0.26,0.20)=1。

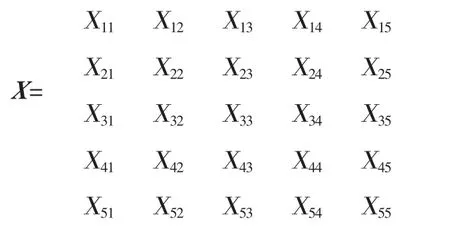

基于假設模型展開調查,可得到農戶對各項指標涉及到的評價隸屬矩陣,即

在該矩陣當中,Xij屬于Vi所給出的評價等級Qi相應農戶數量百分比,蔬菜保險農戶其滿意度綜合評價向量即W=M·X,在此基礎上可獲得針對蔬菜保險的農戶滿意度等級,即U0=wi=Max(w1,w2,w3,w4,w5),U0在0~0.2為十分不滿意;0.2~0.4為不滿意;0.4~0.6為一般;0.6~0.8為滿意;0.8~1.0為十分滿意。基于相應條件,對于蔬菜保險來說,農戶的滿意程度等級就是Qi。

3 樣本分析

本文的研究對象是某地區農戶,通過問卷調查的方式獲得樣本數據,問卷調查內容涉及農戶基本信息、參保意愿調查、農業風險概況、蔬菜保險滿意度調查、蔬菜保險認知情況等,最終獲得滿足要求的200戶有效樣本。

在所調查的農戶當中,有82%的農戶受教育程度是初中及以下,本科及以上學歷的農戶僅6%。蔬菜種植規模大部分屬于中等規模(種植面積在0.14~0.28 hm2),農戶在蔬菜種植方面的收入水平大多保持在5萬~10萬元。在對農戶進行災害防范意識調查中發現,有59.8%的農戶認為農業受自然災害影響最嚴重,此災害也是蔬菜種植中需要重點防范的風險,一定程度上反映出農戶對蔬菜保險具有較高潛在消費需求。另外,調查中還發現,農戶可通過多種方式規避農業風險,包括儲蓄存款、向銀行或者親友借款、購買蔬菜保險等,而占比最高的是儲蓄存款,為58.2%,受此因素影響,農戶對蔬菜保險的有效需求其實并不高。而在所調查農戶中,有約50%的農戶購買蔬菜保險,證明新時期農戶越來越關注通過蔬菜保險規避農業風險,不過還有較大完善空間。此外,在對農戶展開蔬菜保險評價調查中,對蔬菜保險整體滿意情況的評價為滿意的農戶信息如表1,這些農戶主要是中等種植規模,收入水平在5萬~10萬元,并且文化程度在初中及以上,這證明收入水平、種植規模以及文化程度會對農戶購買蔬菜保險產生重要影響。

4 實證分析

研究中涉及到200戶有效樣本,通過統計和分析各項蔬菜保險評價指標,可得到農戶對各項指標的滿意程度以及具體人數(表2)。結合相關數據建立隸屬矩陣,并根據上述公示計算,可發現蔬菜保險農戶滿意等級是0.355,所以農戶對于蔬菜保險所做出的評價還沒有到達滿意程度。

對農戶對蔬菜保險的評價指標進行細化分析,發現對于政府補貼指標來說,農戶的評價等級為滿意的人數有86人。這證明政府為農戶提供一定補貼,使農戶減少支付保費,有助于緩解蔬菜保險供需矛盾,無論是保險公司還是農民,都能對相應保費有更高接受水平。對于政府補貼這項指標,農戶表現出較高滿意度,是農戶越來越關注通過蔬菜保險來規避農業風險的重要因素。而蔬菜保險賠付費率、保險服務、賠付時效這3項指標,農戶的評價狀態主要是不滿意;對于受保障度,非常不滿意的人數較多,有36人。由此可見,雖然農戶對政府補貼滿意程度較高,但在整個滿意評價體系當中,受保障度所占權重非常高,所以要使蔬菜保險進一步提升實施績效,就要關注通過采取有效措施提升農戶的受保障度。

表1 對蔬菜保險整體滿意情況評價為滿意的農戶信息

表2 農戶對各項指標的滿意程度以及具體人數 人

5 政策建議

蔬菜保險在政策性農業保險中屬于重要內容,具有公共利益取向,要求各級政府積極提供有力支持。不過蔬菜保險依托于市場化經驗,所以對于蔬菜保險來說,保險公司與農戶才是真正的主體。為進一步提升政策性蔬菜保險實施績效,需要高度關注做好以下幾點。

5.1 多元化開發保險品種

為提升保險賠付費率滿意度,保險公司要考慮到不同地區農戶特征以及生產環境等方面的較大差異,且不同地區農戶有著不同的蔬菜保險需求,需基于實際情況,多元化開發保險品種,并多層次設置保險費率、保障水平、保障金額,以更充分地滿足大部分農戶提出的農業風險規避需求,尤其在保險費率設置中盡量符合農戶預期,增加其可接受度。

5.2 建立相關預測系統

為提升保險賠付時效的滿意度,要求政府方面聯合保險公司加大農業風險預測研究,科學建立相關預測系統,以提升預測準確度。同時,政府方面要制定補貼制度,協助保險公司構建農業災害數據庫,以便更規范、科學地測量農業災害損失,優化賠付流程,合理提升賠付時效。

5.3 加強保險政策宣傳

為提升保險服務滿意度,各地區要對蔬菜保險相關政策加大宣傳力度,并不斷提升蔬菜保險服務水平,同時在政策宣傳以及保險服務期間,可結合相關賠付案例促使農戶進一步增強風險規避意識,不斷提升參保積極性[4]。

6 結語

文章通過提出假設和建立模型,基本得出蔬菜保險農戶評價情況,并根據專家等意見確定農戶評價影響因素所占比重。經樣本分析和實證分析,得出目前農戶對于蔬菜保險的整體評價主要還是不滿意。對此,需要政府、保險公司等各方積極采取有效的改進措施,促進農戶滿意度提升。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

石油瀝青(2021年4期)2021-10-14 08:50:44

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

中國教育技術裝備(2015年19期)2015-03-01 02:43:07