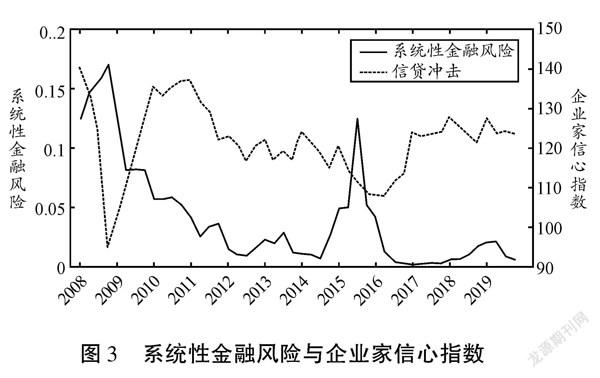

系統(tǒng)性金融風(fēng)險對企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的影響及機制分析

2022-07-23 15:00:35朱波陳平社

社會科學(xué)研究 2022年4期

朱波 陳平社

〔摘要〕金融機構(gòu)與實體企業(yè)之間日益多樣的業(yè)務(wù)聯(lián)系,使得“經(jīng)濟金融關(guān)聯(lián)網(wǎng)絡(luò)”的拓撲結(jié)構(gòu)日趨復(fù)雜,部分實體企業(yè)不僅在金融風(fēng)險的集聚和擴散過程中扮演重要角色,其發(fā)展也與系統(tǒng)性金融風(fēng)險的動態(tài)演變緊密相關(guān)。基于我國A股上市公司2008—2020年的季度樣本數(shù)據(jù),使用動態(tài)面板數(shù)據(jù)模型考察系統(tǒng)性金融風(fēng)險對企業(yè)資本結(jié)構(gòu)調(diào)整的影響及潛在機制。研究表明,系統(tǒng)性金融風(fēng)險通過債務(wù)融資而非權(quán)益融資影響資本結(jié)構(gòu)調(diào)整速度,阻礙了企業(yè)加杠桿,對企業(yè)杠桿去化無顯著影響,該效應(yīng)在非國有企業(yè)、上市較晚的企業(yè)和規(guī)模較小的企業(yè)中尤為顯著;系統(tǒng)性金融風(fēng)險上升增加了非預(yù)期的信貸供給短缺,導(dǎo)致企業(yè)融資成本上升,即調(diào)整資本結(jié)構(gòu)的成本上升;系統(tǒng)性金融風(fēng)險還會通過企業(yè)家對未來宏觀經(jīng)濟形勢的預(yù)期來影響企業(yè)的融資需求。論文研究為企業(yè)去杠桿政策制定及實體企業(yè)轉(zhuǎn)型升級提供參考,也為支持實體經(jīng)濟發(fā)展的融資市場完善和系統(tǒng)性風(fēng)險防范體系構(gòu)建提供建議。

〔關(guān)鍵詞〕系統(tǒng)性金融風(fēng)險;企業(yè)資本結(jié)構(gòu);動態(tài)調(diào)整機制;因子Copula模型

〔中圖分類號〕F830.9〔文獻標識碼〕A〔文章編號〕1000-4769(2022)04-0127-14

引言

“去杠桿”是供給側(cè)結(jié)構(gòu)性改革的重要任務(wù)之一。企業(yè)杠桿率過高會引發(fā)企業(yè)經(jīng)營成本增加、違約風(fēng)險加劇和盈利能力降低等問題①,可能阻礙實體經(jīng)濟發(fā)展甚至危害國家金融安全。我國的中小企業(yè)還面臨著“融資難”和“融資貴”的難題。杠桿率和資本結(jié)構(gòu)是一枚硬幣的兩面,從微觀企業(yè)角度看,高杠桿與融資難分別對應(yīng)著企業(yè)向下和向上調(diào)整其資本結(jié)構(gòu)。非金融部門杠桿高企導(dǎo)致系統(tǒng)性金融風(fēng)險不斷累積,相關(guān)防范政策的穩(wěn)步實施和銀行為規(guī)避風(fēng)險而做出的“惜貸”行為是企業(yè)無法靈活調(diào)整其杠桿率的重要原因。

一些文獻發(fā)現(xiàn)系統(tǒng)性金融風(fēng)險既會通過供給側(cè)又會通過需求側(cè)影響企業(yè)融資決策。從供給側(cè)看,系統(tǒng)性金融風(fēng)險可能會阻礙銀行等金融機構(gòu)的信貸供給行為。Allen等發(fā)現(xiàn)銀行業(yè)系統(tǒng)性風(fēng)險會導(dǎo)致貸款總量、工商業(yè)貸款、房地產(chǎn)貸款和消費貸款下降。Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?” The Review of Financial Studies, vol.25, no.10, 2012, pp.3000-3036.從需求側(cè)看,系統(tǒng)性金融風(fēng)險為宏觀經(jīng)濟政策注入了不確定性,在此情形下企業(yè)往往會推遲投資。Lucas等發(fā)現(xiàn)當經(jīng)濟體系中的不確定性上升時,微觀主體會推遲投資直到不確定性消失。Robert E. Lucas, Jr and Edward C. Prescott, “Investment under Uncertainty,” Econometrica: Journal of the Econometric Society, vol.39, no.5, 1971, pp.659-681.2015年股災(zāi)期間,中國金融體系系統(tǒng)性風(fēng)險達到高點,但信貸供給并未出現(xiàn)大幅度收縮,后文的實證分析也并未發(fā)現(xiàn)企業(yè)在系統(tǒng)性金融風(fēng)險升高時推遲投資,這表明我國系統(tǒng)性金融風(fēng)險影響企業(yè)融資決策的機制與國外有所差異。

信貸供給可以分解為可預(yù)期的信貸供給和不可預(yù)期的信貸供給裴平、劉璐:《匯率和非預(yù)期貨幣供給對經(jīng)濟增長的影響——基于2007—2010年跨國季度數(shù)據(jù)的實證檢驗》,《經(jīng)濟學(xué)家》2012年第7期。,可預(yù)期的信貸供給一般反映了貨幣政策中的規(guī)則成分,不可預(yù)期的信貸供給由貨幣政策中相機抉擇的部分及其他因素驅(qū)動。相關(guān)文獻已經(jīng)證實,非預(yù)期的信貸收縮比能預(yù)期的信貸收縮對企業(yè)的融資溢價影響更大。郭曄、黃振、王蘊:《未預(yù)期貨幣政策與企業(yè)債券信用利差——基于固浮利差分解的研究》,《金融研究》2016第6期。從實踐上看,以2013年“錢荒”為代表的非預(yù)期信貸短缺極大地推高了企業(yè)的融資成本。單獨考察非預(yù)期的信貸供給沖擊為厘清系統(tǒng)性金融風(fēng)險對企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的影響機制提供了新的視角。那么,系統(tǒng)性金融風(fēng)險是否通過引發(fā)非預(yù)期的信貸供給短缺阻礙企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整呢?隨著金融機構(gòu)與實體經(jīng)濟的關(guān)聯(lián)日益緊密,系統(tǒng)性金融風(fēng)險會通過“經(jīng)濟金融關(guān)聯(lián)網(wǎng)絡(luò)”傳遞到實體經(jīng)濟李政、劉淇、梁琪:《基于經(jīng)濟金融關(guān)聯(lián)網(wǎng)絡(luò)的中國系統(tǒng)性風(fēng)險防范研究》,《統(tǒng)計研究》2019年第2期。,增大實體企業(yè)的違約風(fēng)險。在此背景下,企業(yè)家可能對經(jīng)濟前景產(chǎn)生過度悲觀的情緒。余明桂等發(fā)現(xiàn)企業(yè)家對未來經(jīng)濟的悲觀預(yù)期會阻礙企業(yè)債務(wù)融資。余明桂、夏新平、鄒振松:《管理者過度自信與企業(yè)激進負債行為》,《管理世界》2006年第8期。因此,系統(tǒng)性金融風(fēng)險又是否會通過企業(yè)家對未來宏觀經(jīng)濟形勢的預(yù)期影響資本結(jié)構(gòu)動態(tài)調(diào)整?

為回答上述問題,本文采用A股所有上市公司2008年1月至2020年12月的股票收益率數(shù)據(jù)和季度財務(wù)數(shù)據(jù),采用動態(tài)面板模型研究系統(tǒng)性金融風(fēng)險對企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響,并從非預(yù)期的信貸供給短缺和企業(yè)家對未來經(jīng)濟形勢的預(yù)期兩個視角探討其作用機制。盡管既有文獻已經(jīng)從宏觀經(jīng)濟視角探索了資本結(jié)構(gòu)調(diào)整問題,但自從Borio提出金融周期概念以來,學(xué)術(shù)界傾向于區(qū)分金融變量和經(jīng)濟變量對宏觀經(jīng)濟的影響。Claudio Borio, “The Financial Cycle and Macroeconomics: What Have We Learnt?” Journal of Banking & Finance, vol.45, 2014, pp.182-198.本文試圖從金融環(huán)境的角度研究企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整問題,探究系統(tǒng)性風(fēng)險對實體企業(yè)的微觀效應(yīng)。本研究能為企業(yè)去杠桿風(fēng)險的防范及實體企業(yè)轉(zhuǎn)型升級提供參考,也為完善支持實體經(jīng)濟發(fā)展的融資市場和系統(tǒng)性風(fēng)險防范體系提供建議。

本文的貢獻主要體現(xiàn)在以下幾個方面:第一,豐富了從金融供給端研究資本結(jié)構(gòu)調(diào)整的文獻。不同于LearyMark T. Leary and Michael R. Roberts, “Do Firms Rebalance Their Capital Structures?” The Journal of Finance, vol.60, no.6, 2005, pp.2575-2619.、曾海艦和蘇冬蔚曾海艦、蘇冬蔚:《信貸政策與公司資本結(jié)構(gòu)》,《世界經(jīng)濟》2010年第8期。以及伍中信等伍中信、張婭、張雯:《信貸政策與企業(yè)資本結(jié)構(gòu)——來自中國上市公司的經(jīng)驗證據(jù)》,《會計研究》2013年第3期。直接研究信貸政策的微觀效應(yīng),本文的關(guān)注點為金融環(huán)境,發(fā)現(xiàn)金融風(fēng)險也是影響資本結(jié)構(gòu)調(diào)整速度的重要因素。第二,從供給側(cè)和需求側(cè)出發(fā),深入剖析了系統(tǒng)性金融風(fēng)險對企業(yè)資本結(jié)構(gòu)調(diào)整的作用渠道。本文發(fā)現(xiàn)系統(tǒng)性金融風(fēng)險不僅會通過非預(yù)期的信貸供給短缺影響資本結(jié)構(gòu)調(diào)整速度,還會通過削弱企業(yè)家對外部經(jīng)濟環(huán)境的預(yù)期,降低企業(yè)信貸資金需求,阻礙資本結(jié)構(gòu)調(diào)整。第三,豐富了研究系統(tǒng)性金融風(fēng)險后果的相關(guān)文獻。隨著Adrian等Tobias Adrian, Nina Boyarchenko and Domenico Giannone, “Vulnerable Growth,” American Economic Review, vol.109, no.4, 2019, pp.1263-1289.和Giglio等Stefano Giglio, Bryan Kelly and Seth Pruitt, “Systemic Risk and the Macroeconomy: An Empirical Evaluation,” Journal of Financial Economics, vol.119, no.3, 2016, pp.457-471.定量分析金融風(fēng)險對宏觀經(jīng)濟增長的影響后,學(xué)術(shù)界逐漸開始重視這一問題,但相關(guān)文獻主要從宏觀視角討論系統(tǒng)性金融風(fēng)險的影響,較少探討其微觀效應(yīng)和微觀作用機制。本文從企業(yè)資本結(jié)構(gòu)調(diào)整視角討論了系統(tǒng)性金融風(fēng)險對實體經(jīng)濟的微觀效應(yīng)和微觀作用機制。

一、文獻回顧、機理分析與研究假設(shè)

(一)資本結(jié)構(gòu)調(diào)整速度的相關(guān)文獻

學(xué)術(shù)界圍繞企業(yè)是否存在目標資本結(jié)構(gòu)進行了大量討論。Graham和Harvey的問卷調(diào)查表明80%的首席財務(wù)官會設(shè)定目標杠桿比率。John R. Graham and Campbell R. Harvey, “The Theory and Practice of Corporate Finance: Evidence from the Field,” Journal of Financial Economics, vol.60, no.2-3, 2001, pp.187-243.Leary和Roberts發(fā)現(xiàn)公司的實際杠桿比率會向目標杠桿比率調(diào)整,調(diào)整速度受到調(diào)整成本影響。Mark T. Leary and Michael R. Roberts, “Do Firms Rebalance Their Capital Structures?”一些學(xué)者提出了代理理論、啄序理論和權(quán)衡理論來解釋最優(yōu)資本結(jié)構(gòu)存在的原因。代理理論認為外部投資者和職業(yè)經(jīng)理人之間的利益沖突導(dǎo)致了最優(yōu)資本結(jié)構(gòu)。啄序理論從外部投資者與內(nèi)部經(jīng)理人之間的信息不對稱解釋企業(yè)對資金來源的偏好。權(quán)衡理論則認為公司通過權(quán)衡負債的利弊達到最優(yōu)資本結(jié)構(gòu)。就目標資本結(jié)構(gòu)估計方法而言,F(xiàn)lannery和Rangan提出了資本結(jié)構(gòu)部分調(diào)整模型,該模型假定實際資本結(jié)構(gòu)每年以一定比例向目標資本結(jié)構(gòu)靠近。Mark J. Flannery and Kasturi P. Rangan, “Partial Adjustment Toward Target Capital Structures,” Journal of Financial Economics, vol.79, no.3, 2006, pp.469-506.

諸多學(xué)者發(fā)現(xiàn)市場摩擦使得企業(yè)不可能始終保持在最優(yōu)杠桿率,開始探討實際杠桿率向最優(yōu)杠桿率的調(diào)整過程。基于全球41個國家從1989年到2013年的資產(chǎn)負債表數(shù)據(jù),An等發(fā)現(xiàn)崩盤風(fēng)險與資本結(jié)構(gòu)調(diào)整速度負相關(guān),這是因為崩盤風(fēng)險反映了公司的信息不對稱程度。Zhe An, Donghui Li and Jin Yu, “Firm Crash Risk, Information Environment, and Speed of Leverage Adjustment,” Journal of Corporate Finance, vol.31, 2015, pp.132-151.Alnori和Alqahtani發(fā)現(xiàn)額外的融資限制使得遵守伊斯蘭教的企業(yè)的杠桿率及其調(diào)整速度都更低。Faisal Alnori and Faisal Alqahtani, “Capital Structure and Speed of Adjustment in Non-Financial Firms: Does Sharia Compliance Matter? Evidence from Saudi Arabia,” Emerging Markets Review, vol.39, 2019, pp.50-67.Baum等發(fā)現(xiàn)經(jīng)營風(fēng)險較低的公司更容易籌集資金,其資本結(jié)構(gòu)調(diào)整速度更快。Christopher F. Baum, Mustafa Caglayan and Abdul Rashid, “Capital Structure Adjustments: Do Macroeconomic and Business Risks Matter?” Empirical Economics, vol.53, no.4, 2017, pp.1463-1502.就國內(nèi)文獻而言,鄭曼妮和黎文靖發(fā)現(xiàn)過度負債企業(yè)的資本結(jié)構(gòu)調(diào)整速度與總資產(chǎn)收益率和股權(quán)市賬比正相關(guān),且民營企業(yè)的去杠桿動機比國有企業(yè)更強。鄭曼妮、黎文靖:《中國過度負債企業(yè)去杠桿——基于資本結(jié)構(gòu)動態(tài)調(diào)整視角》,《國際金融研究》2018年第10期。廉永輝和黎夢瑤發(fā)現(xiàn)杠桿率的調(diào)整速度和企業(yè)金融化程度呈負相關(guān)關(guān)系。廉永輝、黎夢瑤:《企業(yè)金融化與資本結(jié)構(gòu)調(diào)整速度》,《財經(jīng)科學(xué)》2020年第8期。

另外一些文獻則從宏觀環(huán)境和制度特征討論資本結(jié)構(gòu)調(diào)整問題。Cook和Tang基于四種不同的宏觀經(jīng)濟指標,發(fā)現(xiàn)公司的資本結(jié)構(gòu)調(diào)整速度在宏觀經(jīng)濟向好時較快,在宏觀經(jīng)濟環(huán)境較差時較慢,這是因為公司在宏觀經(jīng)濟環(huán)境較差時違約概率較高,面臨更高的調(diào)整成本。Douglas O. Cook and Tian Tang, “Macroeconomic Conditions and Capital Structure Adjustment Speed,” Journal of Corporate Finance, vol.16, no.1, 2010, pp.73-87.ztekin和Flannery基于跨國數(shù)據(jù)研究發(fā)現(xiàn),企業(yè)的資本結(jié)構(gòu)調(diào)整速度在制度體系更完善的國家更快。zde ztekin and Mark J. Flannery, “Institutional Determinants of Capital Structure Adjustment Speeds,” Journal of Financial Economics, vol.103, no.1, 2012, pp.88-112.An等發(fā)現(xiàn),透明的信息環(huán)境對股價崩盤風(fēng)險與資本結(jié)構(gòu)調(diào)整速度的負相關(guān)關(guān)系有一定緩釋作用。Zhe An, Donghui Li and Jin Yu, “Firm Crash Risk, Information Environment, and Speed of Leverage Adjustment.”國內(nèi)方面,黃繼承等發(fā)現(xiàn)良好的法律環(huán)境對資本結(jié)構(gòu)向上調(diào)整和向下調(diào)整均有一定的促進作用,且法律環(huán)境主要影響企業(yè)的債務(wù)融資,對權(quán)益融資的影響不顯著。黃繼承、朱冰、向東:《法律環(huán)境與資本結(jié)構(gòu)動態(tài)調(diào)整》,《管理世界》2014年第5期。王朝陽等發(fā)現(xiàn)企業(yè)會在經(jīng)濟政策出現(xiàn)不確定性時規(guī)避風(fēng)險,金融中介會因為政策不確定性縮減信貸供給,二者共同導(dǎo)致了經(jīng)濟政策不確定性對資本結(jié)構(gòu)調(diào)整速度的負向效應(yīng)。王朝陽、張雪蘭、包慧娜:《經(jīng)濟政策不確定性與企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整及穩(wěn)杠桿》,《中國工業(yè)經(jīng)濟》2018年第12期。

(二)系統(tǒng)性金融風(fēng)險與資本結(jié)構(gòu)調(diào)整速度

系統(tǒng)性金融風(fēng)險對資本結(jié)構(gòu)調(diào)整的影響體現(xiàn)在供給側(cè)和需求側(cè)兩個方面。從供給側(cè)看,系統(tǒng)性金融風(fēng)險主要通過影響銀行等金融中介的信貸行為影響貨幣供應(yīng)量。凱恩斯提出的動物精神指出,經(jīng)濟主體的行為會隨著金融風(fēng)險的改變而改變。在系統(tǒng)性金融風(fēng)險水平較高時,金融機構(gòu)為規(guī)避風(fēng)險,往往會減少信貸供給。一些學(xué)者對系統(tǒng)性金融風(fēng)險與信貸供給的關(guān)系進行了實證檢驗。Allen等發(fā)現(xiàn)銀行業(yè)系統(tǒng)性風(fēng)險會導(dǎo)致信貸總額下降。Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?”Danielsson等進一步檢驗了金融風(fēng)險和金融機構(gòu)信貸行為的關(guān)系,發(fā)現(xiàn)金融市場的高波動率會導(dǎo)致金融機構(gòu)風(fēng)險承擔(dān)較少,杠桿率降低。Jon Danielsson, Marcela Valenzuela and Ilknur Zer, “Learning From History: Volatility and Financial Crises,”The Review of Financial Studies, vol.31, no.7, 2018, pp.2774-2805.從需求側(cè)看,企業(yè)家信心也在系統(tǒng)性金融風(fēng)險的傳遞過程中扮演著重要角色。由于利率和融資可得性直接影響了企業(yè)家對未來宏觀經(jīng)濟的判斷,系統(tǒng)性金融風(fēng)險對企業(yè)家信心的影響源于金融風(fēng)險對融資可得性和利率的影響。Bernanke發(fā)現(xiàn)僅從貨幣供應(yīng)視角很難解釋金融危機對總產(chǎn)出的深遠影響,由金融不穩(wěn)定導(dǎo)致的成本上升和信貸可獲得性下將也是總產(chǎn)出下降的重要原因。Ben S. Bernanke, “Non-Monetary Effects of the Financial Crisis in the Propagation of the Great Depression,” American Economic Review, vol.73, no.3, 1983, pp.257-276.Allen等發(fā)現(xiàn)金融風(fēng)險上升會導(dǎo)致金融市場利率隨之上升,可貸資金總量減少,企業(yè)面臨更高的成本和更大程度的融資不確定性。Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?”另一些學(xué)者對企業(yè)家信心與企業(yè)融資決策的關(guān)系進行了探討。余明桂等發(fā)現(xiàn)企業(yè)管理者的過度自信會導(dǎo)致企業(yè)增加短期負債。余明桂、夏新平、鄒振松:《管理者過度自信與企業(yè)激進負債行為》。耿中元等發(fā)現(xiàn)企業(yè)家信心在經(jīng)濟政策不確定性的傳導(dǎo)過程中起到了中介作用。耿中元、李統(tǒng)、何運信:《經(jīng)濟政策不確定性對企業(yè)投資的影響——企業(yè)家信心的中介效應(yīng)及代理成本的調(diào)節(jié)作用》,《復(fù)旦學(xué)報》(社會科學(xué)版)2021年第1期。

(三)機理分析與研究假設(shè)

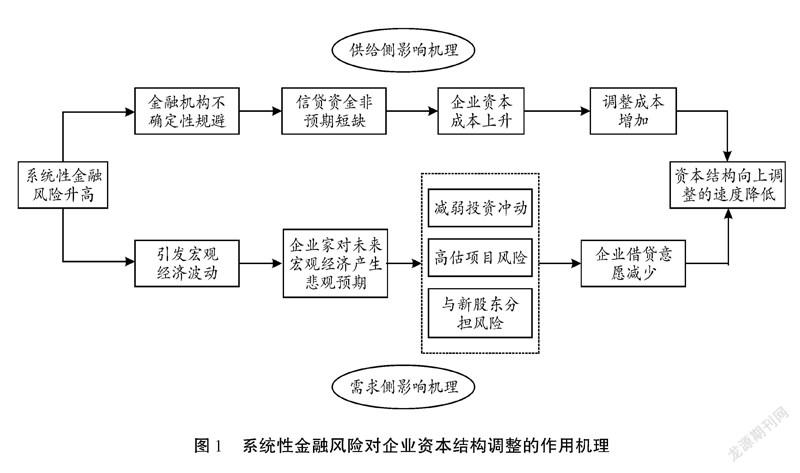

從供給側(cè)來看,不確定性規(guī)避理論指出,微觀經(jīng)濟主體在面臨不確定的環(huán)境時往往會采取推遲投資的行為。王朝陽、張雪蘭、包慧娜:《經(jīng)濟政策不確定性與企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整及穩(wěn)杠桿》。對金融機構(gòu)而言,其信貸行為與實體企業(yè)的投資行為類似,因此系統(tǒng)性金融風(fēng)險上升會導(dǎo)致信貸收縮。與發(fā)達國家不同的是,中國銀行體系大部分由國有銀行組成,這些銀行不太可能完全按照市場化的方式運作。一方面,政府對國有銀行提供的隱性擔(dān)保可能會導(dǎo)致銀行管理層過度冒險,削弱了系統(tǒng)性金融風(fēng)險對信貸的抑制效應(yīng)。Yuliang Wu and Michael Bowe, “Information Disclosure and Depositor Discipline in the Chinese Banking Sector,” Journal of International Financial Markets, Institutions and Money, vol.22, no.4, 2012, pp.855-878.另一方面,由于我國銀行大多是由中央或地方政府控股,這些銀行首先需服務(wù)政府制定的經(jīng)濟目標。Warren Bailey, Wei Huang and Zhishu Yang, “Bank Loans with Chinese Characteristics: Some Evidence on Inside Debt in A State-controlled Banking System,” Journal of Financial and Quantitative Analysis, vol.46, no.6, 2011, pp.1795-1830.這導(dǎo)致系統(tǒng)性金融風(fēng)險雖不一定能削弱信貸總量及其增長率,但導(dǎo)致了金融部門實際信貸供給和其預(yù)期信貸供給出現(xiàn)偏差,本文將這種偏差定義為非預(yù)期的信貸供給短缺。相比預(yù)期的信貸供給短缺,非預(yù)期的信貸供給短缺給企業(yè)融資成本帶來的沖擊更大,主要體現(xiàn)在以下兩個方面:1.非預(yù)期的信貸供給短缺容易造成企業(yè)現(xiàn)金流的短缺,增加企業(yè)的違約風(fēng)險。Bart Frijns, Aaron Gilbert, Thorsten Lehnert and Alireza Tourani-Rad, “Uncertainty Avoidance, Risk Tolerance and Corporate Takeover Decisions,” Journal of Banking & Finance, vol.37, no.7, 2013, pp.2457-2471.2.非預(yù)期的信貸供給短缺容易引發(fā)企業(yè)家的恐慌情緒,企業(yè)家傾向于囤積流動性。Cosmin L. Ilut and Martin Schneider, “Ambiguous Business Cycles,” American Economic Review, vol.104, no.8, 2014, pp.2368-2399.在此背景下,這種非預(yù)期的信貸供給短缺為企業(yè)資本結(jié)構(gòu)調(diào)整帶來了額外的調(diào)整成本。

企業(yè)家信心是企業(yè)家對未來宏觀經(jīng)濟形勢預(yù)期的反應(yīng)。近年來金融機構(gòu)與實體企業(yè)日益緊密的聯(lián)系使得系統(tǒng)性金融風(fēng)險更容易傳遞到實體經(jīng)濟,甚至引發(fā)“經(jīng)濟范圍內(nèi)”的系統(tǒng)性風(fēng)險。李政、劉淇、梁琪:《基于經(jīng)濟金融關(guān)聯(lián)網(wǎng)絡(luò)的中國系統(tǒng)性風(fēng)險防范研究》。在此背景下,企業(yè)家信心很容易受到系統(tǒng)性金融風(fēng)險的影響。企業(yè)家信心對宏觀經(jīng)濟的影響可由“動物精神”或“新聞渠道”觀點解釋。Robert B. Barsky and Eric R. Sims, “Information, Animal Spirits, and the Meaning of Innovations in Consumer Confidence,” American Economic Review, vol.102, no.4, 2012, pp.1343-1377.“動物精神”指企業(yè)家的情緒可能與基本面背離,從而放大經(jīng)濟周期波動。J.M. Keynes, “The General Theory of Employment,” The Quarterly Journal of Economics, vol.51, no.2, 1937, pp.209-223.“新聞渠道”則認為企業(yè)家信心反映了一些基本面的波動,但會對宏觀經(jīng)濟產(chǎn)生持久影響。Christopher D. Carroll, “Macroeconomic Expectations of Households and Professional Forecasters,” The Quarterly Journal of Economics, vol.118, no.1, 2003, pp.269-298.無論哪種觀點,都暗示了企業(yè)家信心對宏觀經(jīng)濟波動的巨大影響。余明桂等從過度投資沖動、低估項目風(fēng)險和不愿意與新股東分享收益三個視角闡釋了過度自信的企業(yè)家會采取更加激進的債務(wù)融資的原因。余明桂、夏新平、鄒振松:《管理者過度自信與企業(yè)激進負債行為》。系統(tǒng)性金融風(fēng)險對企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的作用機理如圖1所示。綜上,本文提出如下假設(shè):

H1:對實際資本結(jié)構(gòu)低于目標資本結(jié)構(gòu)的公司而言,系統(tǒng)性風(fēng)險通過阻礙其債務(wù)融資減緩了企業(yè)資本結(jié)構(gòu)向上調(diào)整的速度。

H2:系統(tǒng)性金融風(fēng)險通過金融體系信貸資金非預(yù)期的短缺和企業(yè)家對未來宏觀經(jīng)濟的悲觀估計阻礙資本結(jié)構(gòu)調(diào)整速度。

二、研究設(shè)計

(一)計量模型設(shè)計

1.資本結(jié)構(gòu)部分調(diào)整模型

本文定義微觀層面的企業(yè)資本結(jié)構(gòu)BLi,t為總負債與總資產(chǎn)之比,也被稱作企業(yè)的負債率。采用標準的資本結(jié)構(gòu)部分調(diào)整模型刻畫企業(yè)資本結(jié)構(gòu)的調(diào)整過程:

BLi,t-BLi,t-1=η(BL*i,t-BLi,t-1)+εi,t(1)

該模型假定企業(yè)實際負債率每季度以固定的百分比向目標負債率靠近,系數(shù)η即為企業(yè)的平均資本結(jié)構(gòu)調(diào)整速度。被解釋變量BLi,t-BLi,t-1為公司i第t期和t-1期的負債率之差,解釋變量BL*i,t-BLi,t-1為目標負債率與t-1期實際負債率的差。根據(jù)Kayhan和Titman的研究,我們設(shè)定目標負債率受公司特征變量和宏觀經(jīng)濟變量的影響Ayla Kayhan and Sheridan Titman, “Firms’ Histories and Their Capital Structures,” Journal of Financial Economics, vol.83, no.1, 2007, pp.1-32.:

BL*i,t=γMacroi,t-1+βXi,t-1(2)

其中,BL*i,t代表目標負債率,Macroi,t-1和Xi,t-1分別代表滯后的宏觀變量和公司特征變量。本文將在后文詳細闡述這些變量。

本文同時估計企業(yè)的目標負債率和調(diào)整速度,將(2)式帶入(1)式可得:

BLi,t=(1-η)BLi,t-1+ηβXi,t-1+ηγMacrot-1+εi,t(3)

一些文獻采用系統(tǒng)廣義矩(系統(tǒng)GMM)方法估計(3)式,但由于本文選取的樣本中企業(yè)負債率BLi,t具有較強的自相關(guān)性,采用該方法估計(3)式可能會產(chǎn)生弱工具變量問題,導(dǎo)致系數(shù)較難通過Sargan和Arellano-Bond檢驗,本文采用固定效應(yīng)模型估計(3)式。限于篇幅,本文并未展示(3)式的估計結(jié)果,如有需要可向作者索取。

為研究系統(tǒng)性金融風(fēng)險對公司資本結(jié)構(gòu)調(diào)整的影響,本文設(shè)定資本結(jié)構(gòu)調(diào)整速度隨某些協(xié)變量變化而變化。一些文獻認為經(jīng)濟環(huán)境也是影響杠桿調(diào)整的重要因素,因此本文將調(diào)整速度設(shè)定為系統(tǒng)性金融風(fēng)險與GDP增長率的函數(shù):

ηt=β0+β1JPDt-1+β2GDPt-1(4)

其中,JPDt-1代表t-1期的系統(tǒng)性金融風(fēng)險,GDPt-1代表t-1期的GDP增長率。將(4)式帶入(1)式可得:

BLi,t-BLi,t-1=(β0+β1JPDt-1+β2GDPt-1)×(BL*i,t-BLi,t-1)+εi,t(5)

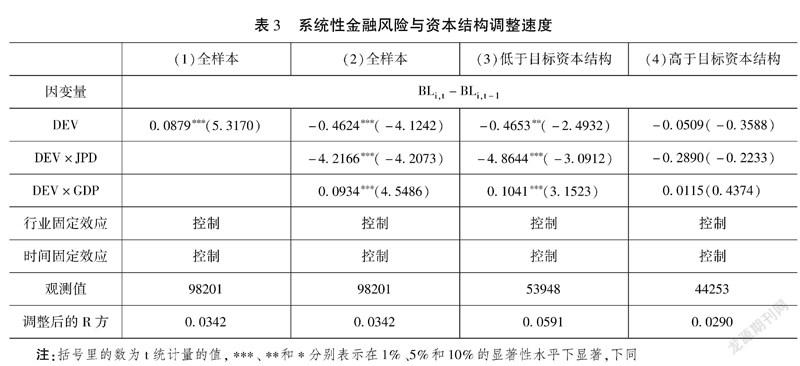

回歸系數(shù)β1代表了系統(tǒng)性金融風(fēng)險對杠桿調(diào)整速度的影響,回歸系數(shù)β2代表了經(jīng)濟增長對杠桿調(diào)整速度的影響,并對回歸系數(shù)對應(yīng)的t統(tǒng)計量進行聚類穩(wěn)健修正。在后文的分析中,我們進一步對不同所有制結(jié)構(gòu)、年齡和規(guī)模的公司進行了分樣本回歸。

2.傳導(dǎo)渠道檢驗

前文分析系統(tǒng)性金融風(fēng)險上升會通過減少信貸供給,削弱企業(yè)家信心,阻礙降低企業(yè)的資本結(jié)構(gòu)調(diào)整速度。Giglio等發(fā)現(xiàn)系統(tǒng)性金融風(fēng)險會放大左尾的信貸沖擊,但對信貸沖擊的中間趨勢和右尾無顯著影響。Stefano Giglio, Bryan Kelly and Seth Pruitt, “Systemic Risk and The Macroeconomy: An Empirical Evaluation.”建立樣本外分位數(shù)回歸模型如下:

Qτ(SHOCKt|It-1)=βτ,0+βτ,1JPDt-1+βτ,2GDPt-1(6)

其中,SHOCKt為信貸供給沖擊,β1和β2反映了系統(tǒng)性金融風(fēng)險和經(jīng)濟增長對信貸沖擊的影響。系統(tǒng)性金融風(fēng)險上升會導(dǎo)致企業(yè)的成本上升,資金可獲得性降低,建立如下時間序列模型檢驗系統(tǒng)性金融風(fēng)險對企業(yè)家信心指數(shù)的影響:

QYJt=γ0+γ1JPDt-1+γ2GDPt-1+εt(7)

其中,QYJt為第t季度的企業(yè)家信心指數(shù),γ1和γ2反映了系統(tǒng)性金融風(fēng)險和經(jīng)濟增長對企業(yè)家信心的影響。

3.系統(tǒng)性風(fēng)險與資本結(jié)構(gòu)調(diào)整方式

本文通過面板Probit模型檢驗系統(tǒng)性金融風(fēng)險通過權(quán)益渠道還是債務(wù)渠道影響資本結(jié)構(gòu)調(diào)整速度。

P(Adjust_Ni,t=1)=Φ(α0+α1Devai,t-1+βYi,t-1+εi,t)(8)

P(Adjust_Ni,t=1)=Φ(α0+α1Devai,t-1+α2JPDt-1+α3JPDt-1×Devai,t-1+βYi,t-1+εi,t)(9)

其中,Adjust_Ni,t為虛擬變量。當企業(yè)采用債務(wù)方式或者權(quán)益方式調(diào)整目標資本結(jié)構(gòu)時,Adjust_Ni,t=1。由于實證研究中只發(fā)現(xiàn)系統(tǒng)性金融風(fēng)險對企業(yè)向上調(diào)整資本結(jié)構(gòu)有顯著影響,本文僅檢驗系統(tǒng)性金融風(fēng)險是否降低了債務(wù)發(fā)行或權(quán)益回購的概率。借鑒Hovakimian等Armen Hovakimian, Gayane Hovakimian and Hassan Tehranian, “Determinants of Target Capital Structure: The Case of Dual Debt and Equity Issues,” Journal of Financial Economics, vol.71, no.3, 2004, pp.517-540.以及Leary和RobertsMark T. Leary and Michael R. Roberts, “Do Firms Rebalance Their Capital Structures?”的研究,當一家公司t季度新增負債與總資產(chǎn)之比大于1.25%,我們認為這家公司產(chǎn)生了債務(wù)。當一家公司減去凈利潤之后的新增權(quán)益與總資產(chǎn)之比小于1.25%,我們認為這家公司在t季度回購了股份。Devai,t-1代表t-1期目標資本結(jié)構(gòu)和目標資本結(jié)構(gòu)之差的絕對值。Yi,t-1代表一系列宏觀控制變量和公司特征變量,與估計目標資本結(jié)構(gòu)中的變量相同。(8)式檢驗了公司是否通過發(fā)行債務(wù)或者回購股份提升杠桿。若α1顯著為正,表明公司確實通過發(fā)行債務(wù)或回購股份調(diào)整了資本結(jié)構(gòu)。若(9)式中的系數(shù)α3顯著為負,表明系統(tǒng)性金融風(fēng)險阻礙了公司產(chǎn)生債務(wù)或者回購股份。

(二)主要變量

1.系統(tǒng)性金融風(fēng)險

為了全面反映金融機構(gòu)之間的尾部相依性,本文采取Oh和Patton提出的聯(lián)合損失概率指標度量系統(tǒng)性金融風(fēng)險。Dong Hwan Oh and Andrew J. Patton, “TimeVarying Systemic Risk: Evidence From A Dynamic Copula Model of CDS Spreads,”Journal of Business & Economic Statistics, vol.36, no.2, 2018, pp.181-195.本文首先根據(jù)金融系統(tǒng)內(nèi)所有金融機構(gòu)收益率構(gòu)建高維聯(lián)合分布,在此基礎(chǔ)上依據(jù)其左尾相依性測算一定比率的金融機構(gòu)同時陷入困境的概率,該指標度量整個金融系統(tǒng)陷入危機的概率,更能反映整個金融體系的脆弱性。Kupiec和GüntayPaul Kupiec and Levent Güntay, “Testing for Systemic Risk Using Stock Returns,” Journal of Financial Services Research, vol.49, no.2, 2016, pp.203-227.指出左尾相依性較好反映了風(fēng)險傳染效應(yīng)而非系統(tǒng)風(fēng)險(Systematic Risk)系統(tǒng)風(fēng)險(Systematic Risk)又被稱作市場風(fēng)險,是指證券投資中不能通過分散化消除的風(fēng)險。,由于該指標是基于左尾相依性計算而來,因此該指標較好地反映了風(fēng)險傳染效應(yīng)。為消除序列自相關(guān)對高維相依性建模的影響,本文采用自回歸模型(AR模型)對股票收益率進行過濾,AR模型可表示為本文的實證分析表明,采用AR(5)模型過濾的股票收益率殘差能夠通過KS檢驗的數(shù)量最多,因此本文統(tǒng)一采用AR(5)模型刻畫股票收益率的邊緣分布。:

Yt=φ0+∑pj=1φjYt-j+εt(10)

其中,φ0和φj為常數(shù)項和自回歸參數(shù)。εi,t=σi,tzi,t為擾動項,變量zi,t獨立同分布且均值為0方差為1。為刻畫股票收益率的殘差序列的厚尾和非對稱性,本文采用Hansen提出skewed-t分布刻畫殘差zt的分布。Bruce E. Hansen, “Autoregressive Conditional Density Estimation,” International Economic Review, vol.35, no.3, 1994, pp.705-730.σ2t為由GJRGARCH(1, 1)刻畫的條件方差GJRGARCH(1,1)假定負向沖擊比正向沖擊對未來的波動率影響更大。,可由(11)式表示:

σ2i,t=ωi+αiε2t-1+γiε2t-1Iεt-1<0+βt-1σ2i,t-1(11)

其中,ωi表示截距項,ε2t-1表示GARCH項,σ2i,t-1為自回歸項。

采用動態(tài)因子Copula模型刻畫時變高維聯(lián)合分布,該模型采用潛變量Xt刻畫觀測變量Yt的相依結(jié)構(gòu)。根據(jù)Sklar定理,潛變量Xt可以表示為:

Xt~Ht=Ct[F1t(γ)…,F(xiàn)nt(γ);γ](12)

上式表明,潛變量Xt與可觀測變量Yt具有相同的相依結(jié)構(gòu),即相同的Copula函數(shù),但二者的邊緣分布有所不同。潛變量Xt的動態(tài)過程可以表示為:

Xi,t=λi,t(γλ)Zt+εi,t,i=1,2,3,…,n(13)

其中,Zt~Fz,t(γz),即公共因子Zt服從參數(shù)為γz的偏t分布。εi,t~Fε,t(γε)服從參數(shù)為γε的標準學(xué)生t分布。λi,t服從GAS模型:

logλi,t=ωi+βlogλi,t-1+αsi,t-1(14)

其中,si,t=logc(ut;λt,γz,γε)/logλi,t為條件得分,λt≡[λ1t,…,λnt]'為因子載荷。當Copula模型的維度較高時,傳統(tǒng)的優(yōu)化模型不再適用。根據(jù)Oh和Patton的研究,采用“方差針對法”估計相關(guān)參數(shù)。Dong Hwan Oh and Andrew J. Patton, “TimeVarying Systemic Risk: Evidence From A Dynamic Copula Model of CDS Spreads.”

根據(jù)Lucas等的研究,采用聯(lián)合損失概率度量系統(tǒng)性金融風(fēng)險。André Lucas, Bernd Schwaab and Xin Zhang, “Conditional Euro Area Sovereign Default Risk,” Journal of Business & Economic Statistics, vol.32, no.2, 2014, pp.271-284.定義Ti為公司i處于危機的事件(收益率小于某個臨界值):

Ti,t≡1{γt,t cvi,t為公司i第t天條件分布的α分位數(shù),則聯(lián)合損失概率可定義為: JPDt,k≡Prt[(1N∑Ni=1Ti,t)≥kN](16) 根據(jù)Oh 和Patton的研究,我們設(shè)定k的值為30。Dong Hwan Oh and Andrew J. Patton, “TimeVarying Systemic Risk: Evidence From A Dynamic Copula Model of CDS Spreads.” 2.渠道變量 (1)非預(yù)期的信貸供給短缺。金融體系內(nèi)信貸資金的演化規(guī)律紛繁復(fù)雜,對不同時間的預(yù)期信貸資金進行準確估計較為復(fù)雜,本文借鑒Ang等的做法Andrew Ang, Geert Bekaert and Min Wei, “Do Macro Variables, Asset Markets, or Surveys Forecast Inflation Better?” Journal of Monetary Economics, vol.54, no.4, 2007, pp.1163-1212.,首先對信貸增長率建立自回歸移動平均(ARMA)模型,如式(20)所示。 Yt=φ0+∑pj=1φjYt-j+∑qh=1φhεt-h+εt(17) 定義預(yù)期信貸增長率為: Y—t=φ0+∑pj=1φjYt-j+∑qh=1φhεt-h(18) 非預(yù)期的信貸增長率可表示為: SHOCKt=Yt-Y—t=εt(19) 其中,Yt為信貸增長率,φj和φh代表了自回歸參數(shù)和移動平均參數(shù)。SHOCKt代表了t時期的非預(yù)期信貸供給沖擊。信貸增長率為月度頻率,來源于CEIC數(shù)據(jù)庫。 (2)企業(yè)家對未來宏觀經(jīng)濟狀況的預(yù)期。本文采取國家統(tǒng)計局編制的企業(yè)家信心指數(shù)衡量企業(yè)家對未來宏觀經(jīng)濟狀況的預(yù)期,該指數(shù)既反映了企業(yè)家對一個行業(yè)當前形勢的看法,也反映了企業(yè)家對該行業(yè)的預(yù)期,該指數(shù)的具體計算方式為: 企業(yè)家信心指數(shù)(QYJ)=0.4×即期信心指數(shù)+0.6×預(yù)期信心指數(shù)(20) 3.用于估計目標資本結(jié)構(gòu)的變量 表1列示了用于估計目標資本結(jié)構(gòu)的變量名稱、符號和計算方式。杠桿率反映了企業(yè)的經(jīng)營風(fēng)險。企業(yè)利潤對外源融資起到替代作用,權(quán)衡理論表明總資產(chǎn)收益率越高的公司對債務(wù)融資需求往往較小。由于固定資產(chǎn)能起到抵押物的作用,固定資產(chǎn)比率越高的上市企業(yè)往往有更高的杠桿率。營業(yè)收入較高的公司往往有更多的機會獲得信貸資源,往往有更高的杠桿率。營業(yè)收入增長率和股權(quán)市賬比反映了企業(yè)的增長機會。非債務(wù)稅盾對企業(yè)債務(wù)融資起到了替代作用,非債務(wù)稅盾與總資產(chǎn)之比較高的公司往往杠桿比率更低。行業(yè)中位杠桿率反映了行業(yè)效應(yīng)對資本結(jié)構(gòu)的影響。GDP增長率反映了宏觀經(jīng)濟狀況,Cook和Tang指出宏觀經(jīng)濟狀況是資本結(jié)構(gòu)的重要決定因素。Douglas O. Cook and Tian Tang, “Macroeconomic Conditions and Capital Structure Adjustment Speed.” (三)樣本選取與數(shù)據(jù)來源 鑒于2008年以前一些系統(tǒng)重要性金融機構(gòu)已陸續(xù)上市交通銀行、工商銀行、建設(shè)銀行和中國銀行的上市時間分別為2007年5月15日、2006年10月27日、2007年9月25日和2006年7月5日。,本文選取滬深A(yù)股所有上市公司從2008年1月1日至2020年12月31日的數(shù)據(jù)進行研究。本文根據(jù)中國證監(jiān)會分類將所有公司劃分為75個行業(yè)。宏觀變量包括GDP增長率和信貸增長率,數(shù)據(jù)來自CEIC數(shù)據(jù)庫并經(jīng)過季節(jié)性調(diào)整;公司財務(wù)數(shù)據(jù)和股票收益數(shù)據(jù)來自CSMAR數(shù)據(jù)庫。本文將所有面板數(shù)據(jù)在1%和99%的水平上進行縮尾處理。本文還排除了杠桿率大于1或小于0的異常值情形公司、經(jīng)過特別處理的公司和已經(jīng)退市的公司。由于實證分析中采用了動態(tài)面板模型,剔除了連續(xù)觀測值少于4個的樣本。 三、實證結(jié)果 (一)描述性統(tǒng)計分析 表2為主要變量的描述性統(tǒng)計分析。系統(tǒng)性金融風(fēng)險JPD的均值為0.0317,表明金融系統(tǒng)在樣本期內(nèi)陷入危機的平均概率為3.17%。該變量均值大于中位數(shù),表明我國的系統(tǒng)性金融風(fēng)險在時間序列上呈右偏分布,這與我國金融系統(tǒng)的風(fēng)險在大部分時期內(nèi)較低,小部分時期較高相吻合。信貸供給沖擊的均值為-0.0656,表明信貸增速中不能被歷史數(shù)據(jù)解釋部分平均為-6.56%。且該變量的均值小于中位數(shù),表明信貸沖擊的尾部風(fēng)險更值得監(jiān)管當局和學(xué)術(shù)界關(guān)注。企業(yè)家信心指數(shù)的均值為121.5775,表明盡管我國面臨的經(jīng)濟環(huán)境日益復(fù)雜,大部分時期內(nèi)企業(yè)家對我國宏觀經(jīng)濟發(fā)展態(tài)勢充滿信心。該指數(shù)的均值和中位數(shù)接近,表明該指數(shù)大致呈對稱分布。GDP增長率的均值大于中位數(shù),表明我國宏觀經(jīng)濟增長率呈右偏分布。 杠桿率BL的均值和中位數(shù)均在0.42左右,表明我國上市企業(yè)的總體杠桿率不高且大致呈對稱分布。總資產(chǎn)收益率PROF的均值為1.29%,表明大部分上市企業(yè)的總資產(chǎn)回報率較低,這源于近年來我國企業(yè)面臨的外部環(huán)境日益復(fù)雜。該變量的25分位數(shù)為0.37%,說明盡管我國經(jīng)濟進入新常態(tài),但大部分上市企業(yè)仍有正回報率。固定資產(chǎn)Tang和營業(yè)收入REV的均值和中位數(shù)接近,表明這兩個變量似呈鐘形分布。營業(yè)收入增長率GO的均值為18.59%,但中位數(shù)僅有11.54%,這表明我國企業(yè)的營業(yè)收入盡管平均增速較高,但大部分企業(yè)的增速較低。究其原因,“四萬億”財政刺激計劃導(dǎo)致我國鋼鐵、水泥等傳統(tǒng)行業(yè)的企業(yè)增長出現(xiàn)瓶頸,但近年來對科技創(chuàng)新企業(yè)的扶持政策使得這些企業(yè)的營收出現(xiàn)大幅增長。非債務(wù)稅盾NDTS的中位數(shù)僅為0.02%,遠低于其均值0.7%,表明僅有少部分企業(yè)利用折舊和稅務(wù)虧損遞延等手段降低負債。企業(yè)年齡AGE的均值小于中位數(shù),說明該變量呈左偏分布。股權(quán)市賬比MB的均值為2.8,市值大約是賬面價值的三倍,表明我國企業(yè)的整體估值較低。此外,行業(yè)杠桿率MEDBL與企業(yè)杠桿率BL的均值和中位數(shù)接近,表明本文選取的樣本較為合理。總資產(chǎn)TA的均值和中位數(shù)接近,表明企業(yè)總資產(chǎn)經(jīng)對數(shù)化處理后大致符合正態(tài)分布。 (二)系統(tǒng)性金融風(fēng)險與公司資本結(jié)構(gòu)調(diào)整速度 表3報告了(5)式的估計結(jié)果,即系統(tǒng)性金融風(fēng)險對資本結(jié)構(gòu)調(diào)整速度的回歸結(jié)果。第(1)(2)列為不區(qū)分調(diào)整方向的估計結(jié)果,第(3)(4)列分別為向上調(diào)整和向下調(diào)整的估計結(jié)果。變量DEV×JPD為本文關(guān)注的核心解釋變量,反映系統(tǒng)性金融風(fēng)險的微觀效應(yīng)。為控制宏觀經(jīng)濟狀況的影響,本文在回歸中加入了交乘項DEV×GDP。 DEV在第(1)列中的系數(shù)為0.0879,表明我國上市企業(yè)每季度向目標資本結(jié)構(gòu)調(diào)整的平均速度為8.79%。DEV×JPD在第(2)列中的系數(shù)為-4.2166且在1%的顯著性水平下顯著,表明系統(tǒng)性金融風(fēng)險每上升1%,資本結(jié)構(gòu)調(diào)整速度會減慢4.22%。考慮到資本結(jié)構(gòu)向上調(diào)整多為債務(wù)融資,向下調(diào)整多為股權(quán)融資,系統(tǒng)性金融風(fēng)險對二者的影響可能存在差異,本文區(qū)分了調(diào)整方向重新對(5)式進行估計,回歸結(jié)果如第(3)(4)列所示。DEV×JPD在第(3)列中顯著為負,但在第(4)列中的系數(shù)不顯著,表明系統(tǒng)性金融風(fēng)險阻礙企業(yè)加杠桿的過程,卻對企業(yè)去杠桿的過程無顯著影響。究其原因,系統(tǒng)性風(fēng)險減少了金融體系內(nèi)的信貸供給和削弱了企業(yè)家對宏觀經(jīng)濟形勢的預(yù)期,減緩了杠桿不足的公司提升杠桿的速度Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?” The Review of Financial Studies, vol.25, no.10, 2012, pp.3000-3036; Jon Danielsson, Marcela Valenzuela and Ilknur Zer, “Learning From History: Volatility and Financial Crises,” The Review of Financial Studies, vol.31, no.7, 2018, pp.2774-2805.,與假設(shè)H2相符。DEV×GDP在第(2)(3)列中均顯著為正,表明經(jīng)濟增速與資本結(jié)構(gòu)調(diào)整速度正相關(guān)。 (三)傳導(dǎo)渠道分析 本文從供給側(cè)和需求側(cè)分析系統(tǒng)性金融風(fēng)險對資本結(jié)構(gòu)調(diào)整速度的影響機制。從供給側(cè)看,系統(tǒng)性金融風(fēng)險上升會導(dǎo)致金融機構(gòu)為規(guī)避風(fēng)險而降低風(fēng)險承擔(dān),金融體系內(nèi)的可貸資金總量隨之減少,企業(yè)向上調(diào)整其資本結(jié)構(gòu)的成本也增加。動態(tài)權(quán)衡理論指出,資本結(jié)構(gòu)調(diào)整速度取決于調(diào)整成本和調(diào)整收益,資本結(jié)構(gòu)調(diào)整速度隨系統(tǒng)性金融風(fēng)險上升而降低。圖2為樣本期內(nèi)系統(tǒng)性金融風(fēng)險與信貸沖擊之間的關(guān)系,總體看來系統(tǒng)性金融風(fēng)險與信貸沖擊幅度呈同向變動,二者均在2008年國際金融危機時期、2015年“股災(zāi)”時期較高,在其余樣本期較低。從需求側(cè)看,系統(tǒng)性金融風(fēng)險主要通過影響企業(yè)家信心影響資本結(jié)構(gòu)調(diào)整速度。隨著系統(tǒng)性金融風(fēng)險上升,信貸資金的可獲得性充滿不確定性,企業(yè)投資的回報也隨之充滿不確定性。這導(dǎo)致在系統(tǒng)性金融風(fēng)險較高的時期,企業(yè)家對未來的宏觀經(jīng)濟形勢往往不太樂觀。蘇冬蔚和曾海艦指出企業(yè)家對未來經(jīng)濟形勢的預(yù)期越高,越有可能采取債務(wù)融資的方式進行融資。蘇冬蔚、曾海艦:《宏觀經(jīng)濟因素、企業(yè)家信心與公司融資選擇》,《金融研究》2011年第4期。因此,系統(tǒng)性金融風(fēng)險可能通過削弱企業(yè)家對宏觀經(jīng)濟的信心減少企業(yè)的信貸需求,從而降低資本結(jié)構(gòu)調(diào)整速度。 圖3為系統(tǒng)性金融風(fēng)險與企業(yè)家信心指數(shù)的對比分析圖,總體而言二者呈負相關(guān)關(guān)系。企業(yè)家信心指數(shù)在2008年國際金融危機期間和股災(zāi)期間較低。在此基礎(chǔ)上,本文就系統(tǒng)性金融風(fēng)險與下一季度的信貸沖擊和企業(yè)家信心指數(shù)進行檢驗,結(jié)果如表4所示。第(1)(2)列為系統(tǒng)性金融風(fēng)險對信貸沖擊在10分位數(shù)和中位數(shù)的預(yù)測結(jié)果。變量L.JPD在第(1)(2)列中的系數(shù)分別為-11.6705和-2.0932,均顯著為負,表明系統(tǒng)性金融風(fēng)險的上升減少了信貸供給總量。第(3)列為系統(tǒng)性金融風(fēng)險對企業(yè)家信心指數(shù)的影響。系統(tǒng)性金融風(fēng)險在第(3)列中的系數(shù)為在1%的顯著性水平下顯著為負,表明系統(tǒng)性金融風(fēng)險削弱了企業(yè)家對未來宏觀經(jīng)濟的預(yù)期。 四、進一步分析 (一)基于公司特征的異質(zhì)性分析 1.基于產(chǎn)權(quán)性質(zhì)和企業(yè)年齡的分組回歸結(jié)果 相比于民營企業(yè),國有企業(yè)在獲取信貸資金時有以下幾點優(yōu)勢:第一,國有企業(yè)固定資產(chǎn)占比更高,銀行對其估值時更易于評估。第二,政府的信用背書使得國有企業(yè)在基本面較差時仍能獲得銀行貸款。第三,國有銀行有時需要為國有企業(yè)的“政策性”任務(wù)提供信貸支持。當系統(tǒng)性金融風(fēng)險上升時,金融機構(gòu)對非國有企業(yè)的信貸支持減少,但仍會對國有企業(yè)的“政策性”任務(wù)提供支持。因此,本文預(yù)期系統(tǒng)性金融風(fēng)險對非國有企業(yè)的資本結(jié)構(gòu)調(diào)整速度的阻礙作用更強。表5中的(1)-(4)列為基于產(chǎn)權(quán)性質(zhì)分組的回歸結(jié)果。交乘項DEV×JPD在第(1)(2)列中的系數(shù)差異反映了產(chǎn)權(quán)性質(zhì)與系統(tǒng)性金融風(fēng)險的交織效應(yīng)。該變量在第(2)列中的系數(shù)大約是在第(1)列中的兩倍,表明系統(tǒng)性風(fēng)險對國有企業(yè)的資本結(jié)構(gòu)調(diào)整速度影響更大。 上市年限也是企業(yè)資本結(jié)構(gòu)調(diào)整速度的重要影響因素。一方面,上市較早的企業(yè)披露信息更加完善,當系統(tǒng)性金融風(fēng)險導(dǎo)致信貸收縮時,銀行會優(yōu)先對上市較早的企業(yè)放貸。另一方面,上市更早的企業(yè)有更多的機會和銀行建立聯(lián)系,關(guān)系型貸款占比較高。因此,系統(tǒng)性金融風(fēng)險對上市較晚的企業(yè)的資本結(jié)構(gòu)調(diào)整速度的阻礙作用較強。表5中的(5)-(8)列為基于企業(yè)年齡的分組回歸結(jié)果。變量DEV×JPD的回歸系數(shù)在第(5)(6)列中均顯著為負,符號與總體回歸結(jié)果一致。該變量在第(6)列中的系數(shù)約是在第(5)列中的三倍,表明系統(tǒng)性風(fēng)險對上市年限較短的企業(yè)影響更大。究其原因,上市年限較長的企業(yè)更容易獲得關(guān)系型貸款,當系統(tǒng)性金融風(fēng)險上升時,關(guān)系型貸款受到系統(tǒng)性風(fēng)險的影響更少。因此,上市年限較長的公司受系統(tǒng)性金融風(fēng)險的影響較少。 2.基于規(guī)模的分組回歸結(jié)果 大規(guī)模的企業(yè)往往更容易籌集資金,存在更多的關(guān)系型貸款。系統(tǒng)性金融風(fēng)險導(dǎo)致的信貸沖擊對關(guān)系型貸款產(chǎn)生的沖擊較小,且大企業(yè)比小企業(yè)更容易籌集資金以應(yīng)對信貸沖擊。因此本文假設(shè)系統(tǒng)性金融風(fēng)險對大企業(yè)和小企業(yè)的資本結(jié)構(gòu)調(diào)整均會起到阻礙作用,但對小企業(yè)的影響強于對大企業(yè)的影響。本文將規(guī)模位于前50%的企業(yè)劃分為大規(guī)模企業(yè),位于后50%的企業(yè)劃分為小規(guī)模企業(yè)。表6為根據(jù)規(guī)模分組,選取10th、50th和90th分位點的回歸結(jié)果。采用OLS模型估計回歸方程(6)時,發(fā)現(xiàn)系統(tǒng)性風(fēng)險對大規(guī)模企業(yè)的影響強于小規(guī)模企業(yè),這與本文假設(shè)相反,和既有研究相反。因此本文采用分位數(shù)回歸估計公式(6),所得結(jié)果與本文假設(shè)一致。DEV×JPD的系數(shù)在第(2)(3)列中的系數(shù)均大于在其第(5)(6)列中的系數(shù),表明對大幅低于目標資本結(jié)構(gòu)的公司而言,系統(tǒng)性風(fēng)險對小規(guī)模公司的影響大于大規(guī)模公司,與我們的假設(shè)一致。 (二)系統(tǒng)性風(fēng)險對資本結(jié)構(gòu)調(diào)整方式的影響 當企業(yè)實際資本結(jié)構(gòu)低于其目標資本結(jié)構(gòu)時,往往采取回購股份或者債務(wù)融資的方式向上調(diào)整資本結(jié)構(gòu)。前文分析系統(tǒng)性金融風(fēng)險主要通過削弱銀行的信貸供給減少企業(yè)的資金可獲得性、削弱企業(yè)家信心減少企業(yè)的融資需求,阻礙資本結(jié)構(gòu)向上調(diào)整過程。本文推斷系統(tǒng)性金融風(fēng)險主要影響企業(yè)的債務(wù)融資行為,而與企業(yè)的股份回購行為無明顯關(guān)系。表7為系統(tǒng)性金融風(fēng)險對企業(yè)資本結(jié)構(gòu)調(diào)整方式的檢驗結(jié)果,對應(yīng)(8)(9)式的估計結(jié)果。變量DEVa在第(1)(3)列中均為正,表明增加有息負債和回購股份均為企業(yè)向上調(diào)整資本結(jié)構(gòu)的方式,但該變量在第(1)列中的系數(shù)大約是在其第(3)列中的兩倍,表明我國企業(yè)主要通過銀行借款提升其資本結(jié)構(gòu)。變量DEVa×JPD在第(2)列中的系數(shù)顯著為負但在第(3)列中不顯著,表明系統(tǒng)性金融風(fēng)險阻礙了企業(yè)的債務(wù)融資行為,但對股份回購行為無顯著影響。系統(tǒng)性金融風(fēng)險每上升1%,企業(yè)通過債務(wù)融資提升其資本結(jié)構(gòu)的概率下降6.81%。 (三)穩(wěn)健性檢驗 前文采用聯(lián)合損失概率度量系統(tǒng)性金融風(fēng)險,這一指標的選取可能存在偏誤。本文在穩(wěn)健性檢驗中采用上市金融機構(gòu)的平均ΔCoVaR和平均MES度量金融體系內(nèi)部的傳染風(fēng)險,替換(5)式中的JPD指標重新進行回歸。ΔCoVaR為一家金融機構(gòu)陷入困境時金融系統(tǒng)的收益率與該家金融機構(gòu)正常運轉(zhuǎn)時金融系統(tǒng)的收益率之差,反映該家金融機構(gòu)對金融系統(tǒng)的風(fēng)險溢出效應(yīng)。Tobias Adrian and Markus K. Brunnermeier, “CoVaR,” The American Economic Review, vol.106, no.7, 2016, pp.1705-1741.MES表示金融系統(tǒng)陷入困境時一家金融機構(gòu)的平均收益率,反映這家金融機構(gòu)的脆弱性。Viral V. Acharya, Lasse H. Pedersen, Thomas Philippon and Matthew Richardson, “Measuring Systemic Risk,” The Review of Financial Studies, vol.30, no.1, 2017, pp.2-47.變量DEV×ΔCoVaR、DEV×MES的系數(shù)均在1%的顯著性水平下顯著,表明本文的結(jié)果較為穩(wěn)健。 五、結(jié)論與啟示 本文以資本結(jié)構(gòu)調(diào)整為切入點,考察系統(tǒng)性金融風(fēng)險對實體企業(yè)的微觀效應(yīng),探究如何讓金融更好服務(wù)實體經(jīng)濟,以期為完善系統(tǒng)性金融風(fēng)險的監(jiān)管政策提供建議。本文的研究結(jié)果顯示:(1)系統(tǒng)性金融風(fēng)險降低了企業(yè)向上調(diào)整資本結(jié)構(gòu)的速度,而對企業(yè)向下調(diào)整資本結(jié)構(gòu)的速度無顯著影響。(2)系統(tǒng)性金融風(fēng)險對企業(yè)的供給端和需求端均會產(chǎn)生影響。從供給端來看,系統(tǒng)性金融風(fēng)險的上升減少了金融系統(tǒng)內(nèi)的非預(yù)期的信貸供給,推升了企業(yè)的資本成本。從需求端來看,系統(tǒng)性金融風(fēng)險的上升削弱了企業(yè)家的信心,降低了債務(wù)融資需求。(3)系統(tǒng)性金融風(fēng)險對非國有企業(yè)、年輕的企業(yè)和規(guī)模較小的企業(yè)影響更為顯著。(4)就調(diào)整方式而言,系統(tǒng)性金融風(fēng)險主要影響企業(yè)的債務(wù)融資過程,而對權(quán)益融資的影響較小。 研究結(jié)論對我國信貸政策的制定和系統(tǒng)性金融風(fēng)險的防范有以下幾點啟示。首先,在制定促進企業(yè)融資的政策時,不僅需要考慮宏觀經(jīng)濟狀況,金融狀況尤其是金融風(fēng)險也應(yīng)引起重視。現(xiàn)有關(guān)于資本結(jié)構(gòu)調(diào)整的研究大多考慮宏觀經(jīng)濟因素,本文的研究表明金融風(fēng)險抑制了企業(yè)的加杠桿過程,且傳遞到實體企業(yè)需要一定的時間,所以監(jiān)管部門應(yīng)妥善防范金融風(fēng)險,并在金融風(fēng)險較高的時期引導(dǎo)金融機構(gòu)支持實體企業(yè)。其次,監(jiān)管部門在制定信貸政策時不僅需要考慮金融風(fēng)險因素,還需要考慮企業(yè)特征因素,對規(guī)模較小、上市時間較短和民營企業(yè)制定更加寬松的信貸政策。本文的研究結(jié)論表明系統(tǒng)性金融風(fēng)險對上述企業(yè)的資本結(jié)構(gòu)調(diào)整的抑制作用更強,緩解上述企業(yè)的融資問題有助于增強我國經(jīng)濟的活力。最后,在新冠肺炎疫情沖擊下,我國采取了信貸擴張的政策以緩解實體企業(yè)的融資問題,此時應(yīng)做好防風(fēng)險和穩(wěn)增長的平衡。本文的研究結(jié)論表明,較高的金融風(fēng)險不利于企業(yè)發(fā)展,監(jiān)管部門采取擴張性貨幣政策刺激經(jīng)濟時也應(yīng)注意系統(tǒng)性金融風(fēng)險攀升帶來的后果。 〔作者簡介〕朱波,西南財經(jīng)大學(xué)金融學(xué)院教授、博士生導(dǎo)師; 陳平社,西南財經(jīng)大學(xué)金融學(xué)院博士研究生,四川成都611130。 〔基金項目〕教育部人文社會科學(xué)研究規(guī)劃基金項目“基于經(jīng)濟金融關(guān)聯(lián)網(wǎng)絡(luò)的金融科技動態(tài)監(jiān)管機制構(gòu)建研究”(21YJA790084);國家社會科學(xué)基金重大項目“新形勢下地方政府債務(wù)風(fēng)險管控的目的、難點與實現(xiàn)路徑研究”(19ZDA074);國家自然科學(xué)基金面上項目“基于經(jīng)濟金融關(guān)聯(lián)網(wǎng)絡(luò)的系統(tǒng)性風(fēng)險動態(tài)監(jiān)管機制研究”(71673225) ①Harry DeAngelo, Andrei S. Gonalves and René M. Stulz, “Corporate Deleveraging and Financial Flexibility,” The Review of Financial Studies, vol.31, no.8, 2018, pp.3122-3174.