提升電力現貨市場出清結果可解釋性的綜合分析方法

2022-07-14 07:18:12吳洋辛茹鄒文滔蘇向陽劉雙全蔣燕邵其專

南方電網技術 2022年6期

關鍵詞:分析

吳洋,辛茹,鄒文滔,蘇向陽,劉雙全,蔣燕,邵其專

(1. 云南電力調度控制中心,昆明650051;2. 北京清能互聯科技有限公司,北京100080)

0 引言

“公平、公開、公正”是電力市場交易組織的基本原則之一,為了保障市場組織的客觀性、透明性,提高市場風險防范能力,市場運營和監管機構需要深入了解市場交易的邊界條件、主體行為、運營結果及其致因關系。因此,如何針對市場出清結果進行全面、合理分析,是值得研究和探討的問題。

實際上,日前現貨市場出清結果會受到市場主體報價以及眾多復雜約束條件的影響,可能引起兩個方面的難題:其一,現貨市場出清依賴于大量的電網調度運行數據,若由于數據質量或者邊界條件設置不合理等原因,導致現貨市場出清結果不能滿足全部約束的邊界條件時,需要快速尋找預出清結果中約束條件被突破的原因[1 - 2],從而更好地指導現貨市場運行邊界條件的管理;其二,僅依靠現貨市場出清優化直接輸出的市場主體中標電量和價格信息,在部分非典型場景下,可能難以核驗并解釋結果的合理性[3],不能滿足市場信息披露工作日益深入、細致的要求。

在現貨市場出清邊界數據管理方面,目前針對出清計算所需的邊界數據的校驗主要還是依靠數據本身的邏輯性[4],難以根據市場出清的邏輯及歷史運營情況及時發現異常或較為隱蔽錯誤。若發生數據輸入錯誤甚至受到惡意的數據攻擊[5 - 8],可能導致市場運營的結果會被人為操縱。

在市場出清結果的合理性解釋方面,目前主要依靠有限的專家經驗來判斷,或者是在事后進行詳細的數據統計來分析[9 - 10]。由于國內區域和省級現貨市場目前處在建設和試運行階段,針對現貨市場的運營經驗仍處于積累完善階段[11]。依靠當值運行人員的分析能力,難以保證全面性和完整性;事后回溯分析的過程對于現貨交易組織工作的時效性影響較大。

為了兼顧現貨市場出清結果分析的全面性、高效性的要求,部分學者提出使用基于數據驅動的方法,構建市場輸入數據與輸出電價的機器學習或深度學習模型,最后將實際輸出電價與預測電價進行對比來檢測出異常電價[12 - 13],但通常難以直接給出異常現象的原因,針對市場出清結果的可解釋性有待提高。

綜上所述,為了高效地對現貨市場出清結果進行分析和解釋,支撐現貨市場運行的邊界數據管理和市場信息披露工作,本文提出了一種現貨市場出清結果的綜合分析方法,將市場結果分析的重點定位于電網運行的關鍵狀態與市場出清價格[14]。首先,結合市場出清的原理和電網運行經驗,挖掘機組啟停狀態和受限狀態中的關鍵信息;然后,針對安全斷面的重載和越限情況進行致因分析,再進一步對非典型的市場出清價格進行快速定位,根據市場出清的基本原理對其合理性予以解釋。最后,基于某省級現貨市場的邊界數據進行模擬仿真,驗證了所提方法的有效性。

1 電力現貨市場出清結果的綜合分析思路

現貨市場出清計算輸出結果中,最直接、最關鍵的信息是市場主體的成交量、成交價。市場出清需要求解安全約束機組組合(security constrained unit commitment, SCUC)和安全約束經濟調度(security constrained economic dispatch, SCED)模型,考慮電網的運行邊界及各種物理約束,經過全局優化后得到各機組的出力曲線,因此各機組的中標結果之間存在較強的耦合性[15]。

但是,在復雜約束耦合在一起的情況下,可能會出現一些非典型的現象,僅根據市場主體申報的量價信息,難以針對市場出清的結果進行致因分析與解釋性的說明。由于機組、斷面等設備的運行狀態及其物理約束是市場出清的重要約束條件,同時也是電網調度和市場運營機構關注的重點信息[16 - 18],因此本文將市場結果分析的重點定位于電網運行的關鍵狀態與市場出清價格兩個方面,提出電力現貨市場出清結果分析的框架如圖1所示。

圖1 電力現貨市場出清結果的分析框架Fig.1 Analysis framework of electricity spot market clearing results

針對電網運行的關鍵狀態,主要涵蓋機組的啟停、最大、最小技術出力受限和爬坡受限情況,以及斷面安全約束的達界和越界情況。借助運行經驗進行非典型狀態的篩選后,通過最優化原理進行致因分析。電網運行的狀態分析結果,不僅是解釋市場中標結果的重要參考,也是進一步展開市場價格分析的基礎。

針對市場出清價格的分析,首先基于典型的歷史運營信息分析日前價格走勢與電力需求之間的相關性,若判斷日前價格走勢的相關性較低后,再進一步借助隨機森林算法實現非典型價格的快速定位,從而避免逐時段、逐節點遍歷展開價格分析。實際上現貨市場出清價格的形成通常并非只有單一的原因,而是所有機組計劃出力和約束條件綜合作用的結果。基于機組啟停、出力受限狀態及斷面阻塞分析的結果,也作為市場出清價格釋義的直接證據,從而提高市場出清價格的可解釋性。

2 電網運行關鍵狀態的分析

2.1 機組啟停原因分析

機組啟停結果在求解安全約束機組組合后即可得到[15]。由于日前現貨市場出清計算規模較大,斷面數量眾多且與機組出力耦合性強,在實際應用過程中為了滿足時限要求,一般采用后驗迭代的求解方法[19]:首先求解無安全約束的機組組合模型,然后采用直流潮流進行安全校核,若出現斷面基態潮流越限則將該斷面約束納入新一輪的迭代并重新求解直到沒有新增越限斷面。

在無網絡安全約束求解階段,目標函數是發電總成本最小。此時發電成本將決定機組的啟停,因此一般來說低啟動成本和低報價的機組優先開機。同時在這一階段,機組可能會由于并網時間不足被強制停機;在與初始時段銜接的時段,也可能因為連續啟停時間不足而被強制開機或停機。

在有網絡安全約束求解階段,機組啟停狀態可能會因為安全原因而受到調整。為了緩解斷面越限,成本較高的機組可能開機,而成本較低的機組關機。

通過比對上述兩個階段求解的機組啟停結果,可以詳細分析導致機組啟停計劃不同的原因。兩個階段求解的啟停計劃均相同的部分,會被視為由于最早并網時間、最小啟停時間約束等原因,或是經濟原因導致的機組啟停結果;兩個階段得到的啟停計劃存在差異的部分,會視為由安全原因所致。通過上述分類表述,有助于解釋部分低成本機組關機,而高成本機組卻開機等非典型的結果。

2.2 機組受限狀態分析

節點電價本質是節點微增單位負荷導致全網成本的變化量[20],邊際機組則是提供微增出力來平衡該節點微增負荷的機組。若在某一時段內存在機組運行狀態受限,則說明該機組不屬于邊際機組。涉及的機組受限狀態包括:受限于機組可調出力上下限、受限于上下爬坡能力。通過機組受限狀態的分析,一方面可以識別各個節點的邊際機組,從而更好地關注市場主體的行為、防范市場風險;另一方面,還可以更好地統計機組最大最小出力、爬坡能力的受限情況,輔助解釋市場主體中標的結果,輔助分析市場出清價格的成因,還可以進一步為電網調節能力的分析提供更為詳細的參考信息。

針對機組是否受限的直觀判斷方法有兩種:1)逐條檢查與機組相關的物理參數約束是否達界來判斷該資源是否被耗盡;2)通過機組相關約束的影子價格來判斷機組是否為邊際機組。

根據KKT條件中的互補松弛條件:

λg(x)=0

(1)

式中:g(x)為約束表達式;λ為g(x)的拉格朗日乘子,g(x)≤0,λ≥0。 若g(x)=0, 則λ≥0, 若g(x)<0, 則λ=0。 若影子價格不為0,則可以認為機組受限,若影子價格為0,則不受限[21]。值得說明的是,當問題存在多解的情況時,即使不等式取到等號,該約束的影子價格依然可能為0。因此從理論上分析,存在機組出力達到出力上限但影子價格其實為0的情況,此時機組不應該被認為受到該種資源的限制。

基于此,第1種方法的結果可能存在偏差。本文的分析過程將使用第2種方法。若機組的所有物理參數約束影子價格都為0,則認為該機組為所在節點的邊際機組。

2.3 斷面阻塞原因分析

如果由于現貨市場出清邊界設置等原因,導致市場出清結果中存在部分斷面安全約束臨界或者越限時,有必要對其原因展開分析,以此提高出清結果的可解釋性,并指導出清邊界數據的調整。斷面潮流表達式為:

FS=Gk-sPG-Gl-sPD

(2)

式中:FS為斷面S的潮流;Gk-s為發電機組所在節點k對斷面S的功率轉移分布因子;Gl-s為負荷節點l對斷面S的功率轉移分布因子;PG為機組G的出力;PD為節點D的負荷。由式(2)可知,斷面潮流由發電機組出力和節點負荷共同決定。

電力市場出清過程中節點負荷通常采用預測值[22]。若負荷預測值偏差過大,或者機組由于其他約束導致調節潮流能力受限,均有可能會造成斷面越限,因此提出圖2所示的斷面阻塞原因分析流程。

具體包括以下兩個步驟。

1)檢查節點負荷是否異常。在市場出清過程中,節點負荷通常作為市場的邊界條件。若考慮所有開機機組的最大調節能力后,斷面依然越限,則可以認定負荷數據存在異常。

2)檢查機組受限狀態。機組調節潮流能力受限是導致斷面阻塞的重要原因。本文根據機組受限狀態將斷面阻塞原因分為斷面耦合原因、啟停調度原因、經濟調度原因。斷面耦合原因主要體現在機組同時對多個斷面有靈敏度,甚至對不同斷面有著相反的靈敏度,這將會導致調節斷面潮流時遇到困難,甚至會導致計算時間變長。啟停調度原因和經濟調度原因主要是由于機組出力優化時受到停機、出力上下限等限制。

圖2 斷面阻塞原因分析Fig.2 Analysis on the reason for section congestion

3 日前現貨市場出清價格的分析

3.1 市場出清價格分析的必要性

電力市場出清價格由供需雙方共同決定,鑒于電力商品不可儲存、實時平衡等特殊的物理屬性,實際的出清價格會受到眾多因素的共同影響。為了及時發現價格信號中的異常,規避市場交易組織的風險,需要對市場價格的非典型現象進行成因分析[23]。

(3)

式中:Pd,i為節點i的負荷需求;N為負荷節點的數量;節點i的節點電價ρi通過式(4)求得。

(4)

式中:λ為系統功率平衡約束的影子價格;μk為斷面約束k的影子價格;Tk,i為節點i對斷面k的功率轉移分布因子。

(5)

由式(5)可以看出,市場出清價格受到影子價格、靈敏度等因素的影響,而影子價格又與機組狀態、斷面狀態等有關。因此,市場出清價格的分析有賴于對機組啟停、機組出力受限和斷面阻塞的原因分析。為了及時發現價格信號中的非典型現象,并快速分析該現象出現的原因,首先對日前電價變化趨勢的合理性進行分析,若存在非典型的價格變化情況,則借助隨機森林算法篩選、定位非典型電價的時段,最后再分析非典型市場價格的成因。

3.2 非典型市場出清價格的定位方法

3.2.1 日前現貨價格趨勢的合理性分析

負荷需求是影響市場出清價格的主要因素,一般情況下,節點電價與負荷變化呈現正相關的關系[24]。為量化分析兩者之間的相關性,采用Pearson相關系數指標來量化加權平均節點電價序列和市場負荷序列相關關系的密切程度,計算如式(6)所示。

(6)

基于某省級市場的多份模擬運行數據,將系統負荷與平均節點電價序列數據作為分析樣本,得到電價與負荷相關性實例的分析結果如圖3所示。由圖3可以看出,case1和case2的相關系數均大于0.8,兩者的變化趨勢有著強烈的相關性;但case3和case4中均存在明顯異常的電價,此時相關性降到0.8以下。基于典型數據的分析,本文將合理性判定閾值取為0.8。即當r<0.8時,說明電價趨勢可能存在非典型現象,需要進行時段定位和原因分析。

圖3 價格與負荷相關性的實例結果Fig.3 Actual results of the correlation of prices and loads

3.2.2 非典型出清價格的定位

市場價格常見的3種非典型的狀態包括:過高電價、過低電價和突變電價。上述3種情況均在一定程度上反映出電力市場的價格風險。對過高電價和過低電價設定固定的期望值,若高于某一期望值或低于某一期望值,有可能被認定為異常價格。突變電價則主要體現在相鄰時段發生明顯變化。為了減少對人工判斷的依賴,并快速得到結果,本文提出了基于孤立森林(isolation forest, iForest)算法的非典型價格識別方法。

孤立森林算法利用集成學習的思路來完成異常點監測,通過隨機超平面實現數據的分離,不斷循環分離直到子空間只有1個數據點,因此適用于特征連續的時序數據。值得說明的是,將孤立森林算法用于市場出清價格的處理時,需要事先確定訓練數據中的異常數據比例,該比例在實踐中可由分析人員根據經驗調整,本文結合模擬經驗暫將其設定為5%。此外,由于算法求解過程中涉及的超平面是隨機生成的,在不是非常明顯的異常場景下,得到的結果可能略有不同。

孤立森林算法用于非典型價格識別的步驟如下。

步驟1:從連續電價數據樣本集中,先隨機選取t個訓練數據作為訓練子樣本集。然后隨機產生一個切割點作為超平面,將當前節點數據劃分為2個子空間。

步驟2:不斷迭代步驟1來構造新的子節點,直到子節點中只有1個數據或子節點已達到限定高度。多次重復步驟1可構造出多棵孤立樹,將所有孤立樹合并在一起可得到孤立森林。

步驟3:將測試數據xi應用于每一棵孤立樹,計算其落在樹上的層數h(xi), 得到所有樹的平均高度為E(h(xi)), 利用歸一化公式(7)計算xi的異常指數S(xi,n)。

(7)

式中:H(·)為歸一化過程函數;n為數據總樣本數;k為樹的序號;c(n)為歸一化過程函數;常系數ξ取值為0.577 2。

步驟4:判斷異常點。由于異常數據一般處在低密度區域,經過少數分割便可落在葉節點上,因此異常數據的層數通常較低。若平均高度越接近0,S(xi,n)越接近1,則xi是異常點的可能性越大。

基于某省級現貨市場的出清模擬,得到孤立森林算法的電價數據檢測效果如圖4所示。

圖4 孤立森林方法檢測的異常電價Fig.4 Anomalous prices detection by iForest

從圖4可以看出case1和case2中均有一個非常明顯的突變,顯然為異常點,算法能夠較為精準地定位到這些非典型的情況。case3中在7:45—8:15的時段內,電價從199.72元/MWh快速攀爬至612.13元/MWh,遠超過其他相鄰時段的變化率,因此認定為非典型現象。

為了進一步說明隨機森林算法的有效性,在異常電價的辨識場景中,還試用了其他典型的分類辨識方法:基于支持向量機(support vector machine,SVM)的方法、橢圓模型擬合法(fitting an elliptic envelope)和局部異常因子法(local outlier factor)。其他3種方法與孤立森立算法相比辨識效果較差,可能存在僅辨識出部分過低或部分過高的異常點,或者將大量非異常的價格數據也誤判為異常價格。通過典型運行日的結果比對,說明孤立森林算法更適合于日前現貨場景下的價格分析,該方法不需要計算距離或密度,具有線性復雜度低,相比于其他檢測方法速度更快。

3.3 非典型市場價格的原因分析

如果全網無斷面阻塞情況,式(4)中μk均為0,此時平均電價等于能量價格分量λ, 且等于邊際機組的報價[25]。若此時出現非典型的電價情況,可以判斷是由于機組報價普遍偏高(偏低),或是由于“本不應該作為邊際的機組”承擔了額外邊際單位負荷的發電任務所致。產生上述現象的原因,需要結合機組受限狀態分析的結果做進一步解釋。例如,當遇到突發事故,導致機組緊急停運,無法滿足備用需求,從而不得不啟用成本較高的快速響應機組;或者由于異常天氣造成的異常負荷,用電需求大增,導致電力供應緊張,從而使得高價機組成為邊際機組;也有可能新能源大發,且在優先出清序列,使得極低電價機組成為邊際機組。

如果出清結果中存在安全約束臨界或者越限,則非典型電價的原因很有可能是由阻塞導致。本文分以下兩種情況進行說明。

3.3.1 斷面安全約束越限

工程應用中為了保證市場出清的可執行性并給出越限約束的定位,通常將斷面約束進行松弛處理。若出清結果中出現正向潮流越限,則斷面的影子價格必然等于松弛變量在目標函數中的罰因子相反數,若出現反向潮流越限,則影子價格等于罰因子,具體證明過程如下。

現貨市場出清模型的目標函數為:

(8)

式中:pi(t)為機組i在t時段的有功功率;Ci(pi(t))為機組i在t時段的運行成本;T為運行時段數;I為機組數量;M為斷面松弛值的罰因子;S1l、S2l分別為斷面安全約束的松弛變量;L為斷面總數。

1)考慮系統負荷平衡約束

P(t)=D(t), [λ(t)] ?t

(9)

式中:P(t)為各機組有功出力之和;D(t)為各時段系統負荷;λ(t)為平衡約束的影子價格。

2)機組功率上下限約束

(10)

3)上下爬坡約束

(11)

4)斷面潮流約束

(12)

利用上述約束對應的影子價格,可構造拉格朗日函數:

(13)

(14)

(15)

需要說明的是,KKT條件成立的前提是所有函數可微,一元函數可微的充要條件是左右導數存在且相等。由于S1l及S2l在小于0時沒有定義,因此在S1l=0或S2l=0處不存在左導數,此時L不可微。公式(13)和公式(14)分別在S1l>0和S2l>0時成立,即僅在斷面越限時成立。

3.3.2 斷面安全約束達界

若出現斷面安全約束達界時,從理論上來說影子價格并沒有一個確定的上限值。如圖5所示,A、B、C、D分別為4個節點,1、2、3、4為4條斷面。A節點處有發電機組,D節點處有負荷。假設斷面1、2、3均越限,而斷面4達界。根據影子價格定義,若斷面4的限額放寬1 MW,則存在多1 MW功率經由斷面4流向負荷處,因此在負荷不變的情況下,斷面1、2、3皆可緩解1 MW越限,按照前文推導,此時總成本可降低3倍罰因子。因此,若斷面達界,影子價格的值理論上可以遠遠超過罰因子的數值,為了解釋該結果的成因,需要深入分析達界斷面對出清價格的影響。

圖5 并聯斷面示意圖Fig.5 Sketdn diagram of parallel sections

需要說明的是,當出現阻塞時,式中的λ及μk都有可能出現異常的數值。在平衡節點處,由于其對所有節點的靈敏度均為0,由式可知平衡節點處的節點電價恒等于λ。 若平衡節點處機組受限,且附近又出現嚴重阻塞,導致微增的單位負荷必須由別處的機組增發,則可能會加劇斷面阻塞情況,使得λ也會表現出異常。

4 算例分析

4.1 算例說明

本節以某省的模擬運行數據為例,驗證所提出方法的有效性。省級現貨市場出清的邊界條件為:全網共100臺機組,1 639個拓撲節點;預測日前負荷高峰為28 576 MW,低谷為19 965 MW;機組最高報價為490 元/MWh,最低報價為350 元/MW。

4.2 日前出清的電網運行關鍵狀態分析

4.2.1 機組啟停原因分析

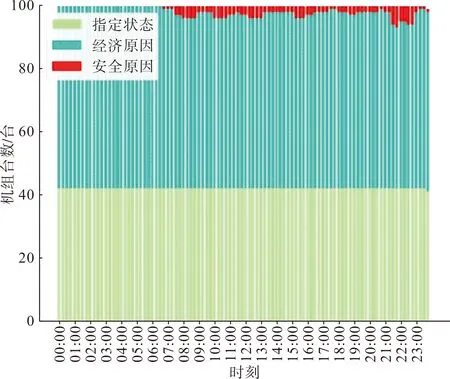

日前現貨市場出清完成后,得到日前計劃中約有70臺機組在日前出清過程中被調用過并處于開機狀態。

為了進一步解釋各臺機組啟停的原因,采用2.1節方法將無安全約束、有安全約束條件下的SCUC計算結果進行比對。兩種條件下啟停結果相同的部分可歸結為機組指定狀態和經濟原因導致該機組的啟停;存在差異的部分則是由于安全原因導致機組的啟停。最終得到各時段的機組啟停原因如圖6所示。

圖6 機組啟停原因分析Fig.6 Causes analysis of unit startup and shutdown

由此可知,除了部分機組由于指定狀態(檢修、安全等原因)導致必開必停以外;剩余的機組中,大部分均是由于成本較低而開機(或成本較高而停機),符合市場低價中標的邏輯。此外,對少部分機組而言,為了在部分時段緩解斷面重載和過載,導致啟停狀態相對于無安全約束的結果有調整,針對這部分機組的結果可以借助安全原因予以解釋。

4.2.2 機組受限狀態分析

根據2.2節方法,將各時段機組運行約束的影子價格進行比對,可以得到各臺機組的受限情況、邊際機組的定位結果。以20:45時段為例,針對機組1~4的受限狀態分析結果如表1所示。

由表1可知,在時段20:45內,機組1、機組2和機組3分別受限于出力上限、上爬坡、下爬坡約束,導致其均不能成為邊際機組。機組4各種運行約束的影子價格均為0,且鑒于該時段在全網范圍內,僅有機組4不存在運行狀態受限的情況,因此機組4是該時段內全網統一的邊際機組。

表1 20:45時段部分機組受限狀態分析Tab.1 Limitation analysis of partial units at 20:45

不同的節點定價可能由不同的邊際機組或同1臺邊際機組決定,邊際機組對市場出清價格的影響很大。從實際應用的角度而言,若出清過程中某一時段出現非典型的價格,可以參考該時段機組的受限狀態分析結果,進一步鑒別邊際機組是否存在行使市場力的情況,從而有助于市場風險的防范。

4.2.3 斷面阻塞的原因分析

日前現貨市場出清后部分時段斷面均存在達界或越限,需要分析達界或越限的原因來指導現貨市場出清邊界的調整和解釋市場出清價格的成因。

基于2.3節方法,針對部分斷面達界和越限原因的分析過程和結論,可以歸結為如下兩類。

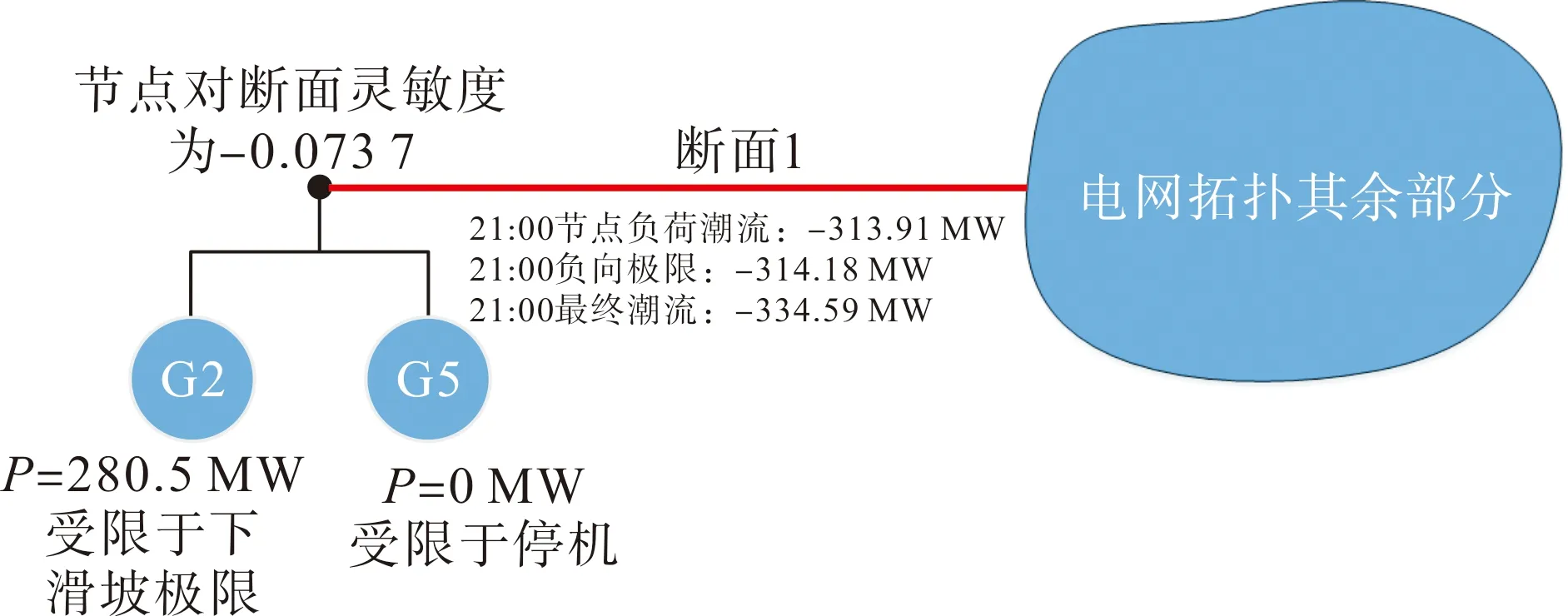

1)啟停調度和經濟調度原因導致越限。

以斷面1為例,反向極限為-314.18 MW,現貨市場出清結果中該斷面在21:00時段越限。圖7為斷面1越限原因及靈敏度相關機組的示意圖。本算例中,根據全部節點的負荷需求計算得到該斷面潮流為-313.91 MW,在機組5停機的情況下并不會導致斷面1越限,因此可先判定負荷預測的邊界數據并未直接導致斷面越限。

接著,通過檢查機組受限狀態來分析該斷面越限的原因。僅有機組2和機組5對該斷面存在非0靈敏度,其中機組2對該斷面的靈敏度為負。從原理上分析,應盡可能減少機組2出力才能緩解斷面反向越限,因此出清結果中機組2受限于下滑坡達界,機組2在該時段的出力為280.5 MW。但是,機組5由于指定停機導致無法調節潮流,最終導致了斷面潮流為-334.59 MW的越限結果。在現貨市場出清的邊界調整中,可以考慮通過改變機組5的指定狀態來緩解越限。

圖7 斷面1越限分析Fig.7 Analysis of the security violation of section 1

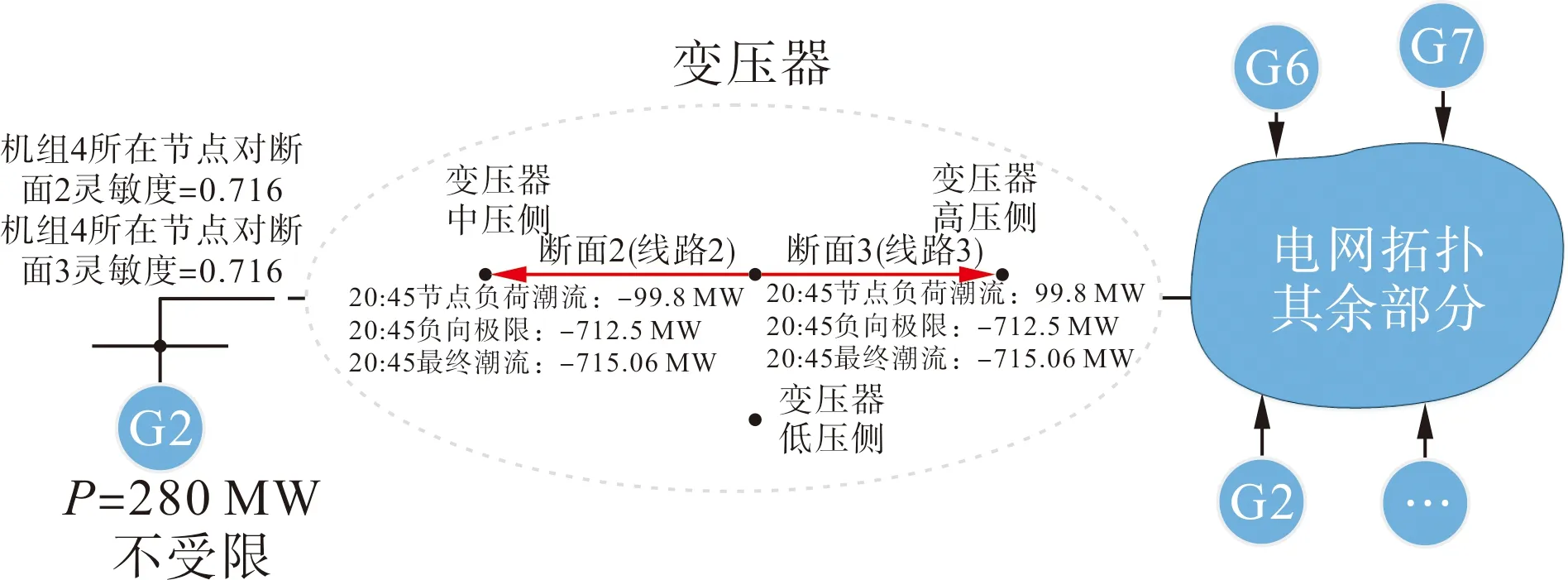

2)斷面耦合原因導致越限。

斷面2、斷面3的極限均為712 MW,圖8為斷面越限的原因分析示意圖。參照2.3節方法,先判定節點負荷引起的潮流分量并未直接導致兩個斷面越限。然后,分析兩個斷面之間的耦合關系可知:斷面2在變壓器中壓側,斷面3位于變壓器高壓側,機組4以及其他機組同時對斷面2和斷面3存在非0靈敏度,且具有相反的作用效果。因此,斷面2和斷面3越限是由于斷面耦合情況所致。

圖8 斷面2和斷面3越限分析Fig.8 Analysis of the security violation of section 2 and section 3

4.3 非典型市場出清價格分析

4.3.1 日前現貨價格的相關性分析

基于第3節的方法,需要先輸出日前現貨市場出清得到的各時段平均電價,并通過相關性分析來判定是否可能存在非典型的市場出清價格。

采用Pearson相關性分析方法,計算得到本例中日前現貨市場出清的電價與系統負荷序列的相關系數僅為0.23,遠低于本文模擬的經驗值0.8。因此,判斷市場價格可能存在非典型的情況,需要進一步開展非典型價格的定位和原因分析。

4.3.2 非典型價格的定位結果及原因分析

針對出清價格過高、過低的情況,可以通過設置上下限閾值的方法來直接判斷。本節將基于孤立森林算法用于突變電價的快速定位,結果如圖9所示。經孤立森林方法求得平均電價的可能存在異常的時刻為17:30、18:00、20:30、20:45。其中,20:45時刻的平均節點電價高達1 887.18 元/MWh。

圖9 異常電價分析結果Fig.9 Anomalous price analysis results

以20:45時刻為例對非典型價格進行致因分析。將該時段越限斷面的影子價格以及部分節點電價,統計如表2所示。本算例中,斷面松弛的罰因子取值為1 000,因此正、反向越限斷面對應的影子價格為±1 000 元/MWh。

表2 時段20:45的越限斷面及影子價格Tab.2 Over limit section shadow prices at 20:45

表3為20:45時刻部分節點的價格。由4.2.2節的結果可知中,20:45時刻的邊際機組為機組4,該機組的報價為425 元/MWh。結合表3可知,機組4所在節點的價格等于該機組報價,由此印證了該機組為邊際機組。

表3 20:45時刻部分節點的電價 Tab.3 Electric price of partial nodes at 20:45元/MWh

20:45時刻的全部節點電價分布情況如圖10所示。由此可知,大部分節點的電價集中在2 000元/MWh附近。該時段內,存在4個斷面越限,且機組4對正向越限的斷面2的靈敏度為正。由此可知,各節點微增單位負荷時,邊際機組的微增出力會加劇斷面越限,使得全網大部分節點電價中均包含了阻塞分量,最終導致節點電價普遍較高。通過上述分析可知,網絡拓撲和安全約束的使得機組4對于市場價格存在較大的影響甚至操縱能力,需要在市場力防范措施方面進行針對性的考慮。

圖10 20:45時刻各節點的電價Fig.10 Prices of nodes at 20:45

5 結語

本文提出了一種針對現貨市場出清結果的綜合分析方法,對現貨市場出清得到的電網關鍵運行狀態,以及市場價格的合理性進行致因分析。在電網關鍵運行狀態分析方面,首先對機組啟停原因進行詳細分類,并基于影子價格及節點電價理論來判斷機組是否受限以及受何種限制,作為斷面阻塞和市場價格的分析基礎。然后,基于現貨出清原理進行斷面臨界和越界的原因分析,以此增強出清結果的可解釋性并指導現貨市場出清邊界的調整。最后,提出了基于Pearson相關性理論和隨機森林算法的非典型市場價格的辨識方法,并對其成因展開分析。以某省級現貨市場的邊界數據展開算例分析,驗證了所述方法的有效性。

本文方法能為現貨市場運營機構發布結果的合理性提供佐證,也可以根據結果反推出隱藏的邊界數據問題,保證市場運營的公平性與透明性。值得說明的是,所述方法的分析結果主要還是提示機組受限的情況,并對達界的斷面提示出對其有靈敏度機組受限的信息。對于如何進一步判斷機組為何受限仍需要結合人工經驗,例如機組意外沒有接入主網導致停機,或者由于人為疏忽導致母線負荷數據缺失進而影響到潮流等等邊界條件的錯誤。此外,如何對現貨市場進行嚴格監控并防止出現由于異常邊界條件導致的異常電價,充分利用大數據的優勢在發生交易組織前識別出可能的異常數據,將是今后值得重點研究的內容。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06