土地要素市場化配置背景下的國有土地使用權作價出資(入股)適用范圍研究

2022-07-11 06:44:06邵軍師于淼張晉

遼寧自然資源 2022年4期

邵軍師 于淼 張晉

(1.沈陽市規劃設計研究院有限公司,遼寧沈陽 110004;2.沈陽市土地儲備服務中心,遼寧沈陽 110004)

自1978年我國改革開放以來,我國商品市場化已基本形成,絕大部分商品的價格由市場來決定,但是對于土地市場而言,仍未完全開放,為此,2020年我國政府發文推進要素市場化配置,其中包括土地要素市場化配置改革,而國有建設用地作價出資(入股)作為其中重要改革內容,現行政策相對滯后,難以滿足土地要素市場化改革的發展需求,與此同時各地也在不斷探索和擴大其政策適用范圍,因此對其政策適用范圍開展研究很有必要,本文主要從現行法律法規規定和地方實踐探索兩方面對其開展研究和討論。

一、政策發展歷程

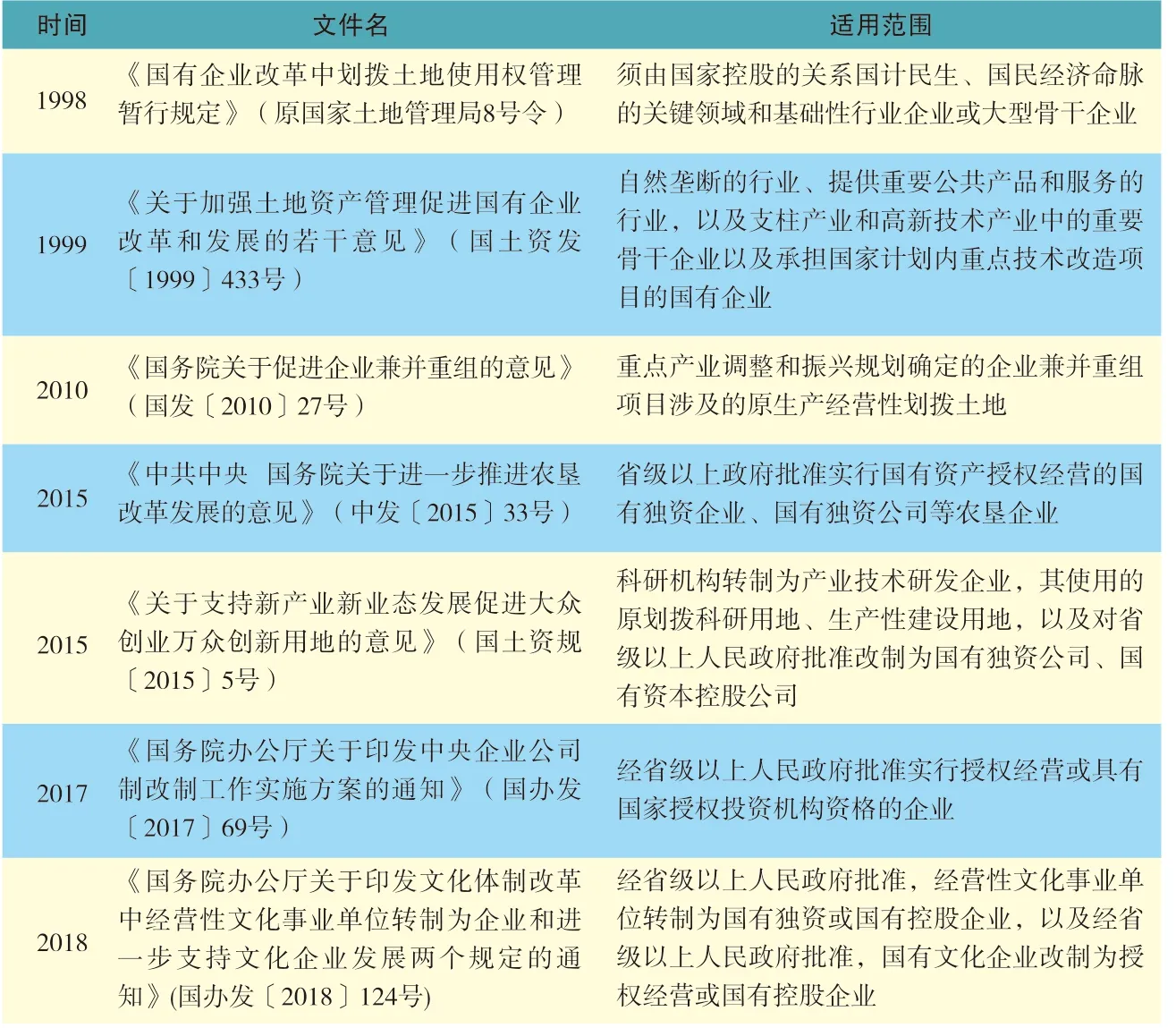

1998年,原自然資源部在8號令中對其內涵進行了明確,近年來,隨著我國經濟發展的不同階段的不同需求,其政策適用范圍隨之不斷拓寬和延展(表1)。

表1 對于國有企業改革的政策適用范圍梳理

1.首次提出作價出資入股

1992年,我國為了提高企業的生產積極性和效益,加快推進國有企業改革,我國土地管理部門開始研究國有企業在改革過程中遇到的劃撥土地如何處置的問題,為此原國家土地管理局、國家體改委聯合頒布了《股份制試點企業土地資產管理暫行規定》對國企改革涉及的劃撥土地使用權的處置辦法進行了規定和明確,即作價入股[1]。

2.國有企業改革的政策發展

1998年,我國面對亞洲金融危機,在中央經濟工作會議中,明確繼續推進改革開放,深化國有企業改革工作。為了給國企改革的土地資產處置提供法律依據,在當年發布的《土地管理法實施條例》中,明確國有土地有償使用方式包括國有土地使用權作價出資或者入股。至此之后,隨著國有企業改革的進程的不斷發展,作價出資(入股)的適用范圍也在不斷拓寬。

3.新供建設用地的政策發展

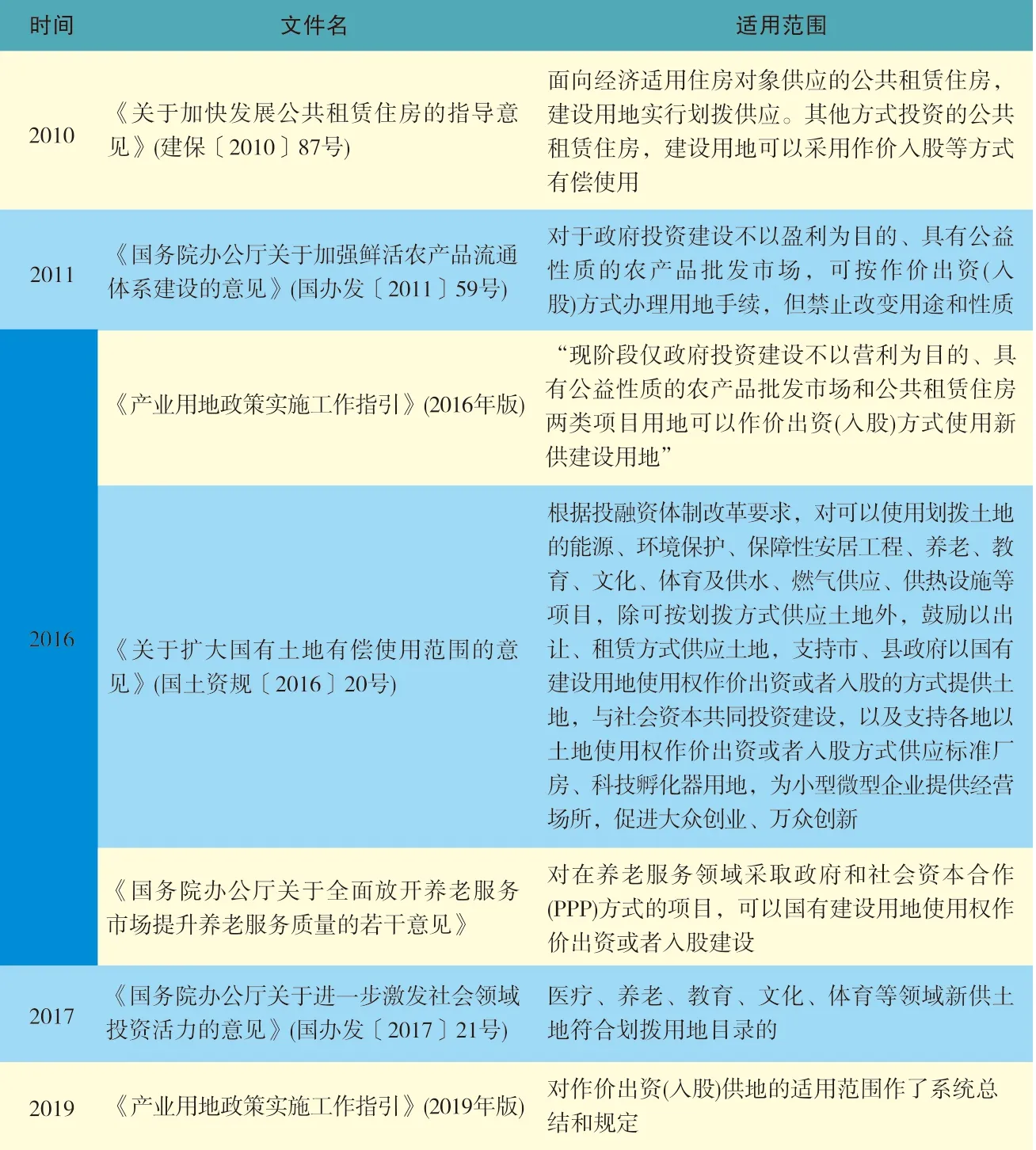

2010年,全球金融危機仍在持續,而國內物價、房價、勞動力等價格快速上漲,面臨通貨膨脹壓力,為此我國實施擴大內需政策,投資4萬億元拉動內需,包括保障性安居工程項目,為了保障土地要素供給,住房和城鄉建設部等七部委聯合發文,允許公共租賃住房(除經濟適用房)采用作價入股等方式供地;2011年,我國政府發文將適用范圍擴大到由政府投資建設不以盈利為目的、具有公益性質的農產品批發市場;2016年,中共中央發文推進投融資體制改革。原國土資源部等8部委為了改革需要聯合發文,將適用范圍擴大到允許使用劃撥土地的公共服務、公共基礎設施等項目,以及標準廠房、科技孵化器用地。2017年,國務院又進一步將適用范圍延展到醫療、養老、教育、文化、體育等領域;2019年,自然資源部發文對作價出資(入股)供地的適用范圍作了系統總結和規定。

二、地方實踐探索

從國家層面來看,隨著我國的經濟發展,不斷擴大國有建設用地作價出資(入股)的適用范圍,但仍難以滿足地方的現實需求,不少城市根據自身的發展需要,對國有建設用地作價出資(入股)的適用范圍也在不斷的積極探索和嘗試。從各地實踐情況來看,對于適用范圍的擴大主要集中在新供建設用地方面。近年來,我國一些經濟發達的城市,開始熱衷于修建地鐵,而地鐵建設、運營、維護需要大量的資金投入。目前,國內有40多個城市正在加快建設軌道交通,如何有效籌集資金,滿足建設、運營的需要,是各軌道交通城市面臨的普遍問題[2],國有建設用地作價出資入股成為了部分軌道交通城市解決資金問題的途徑。深圳市、南寧市、貴陽市、蘭州市等基本都是采用“軌道+物業”的運作模式,首先通過立法形式,出臺相應的國有土地使用權作價出資暫行辦法或管理條例,解決法律層面的依據問題,規定城市地鐵等基礎設施建設或運營單位可以通過作價出資(入股)形式取得國有土地使用權,并允許其對取得的地塊進行商業綜合開發,再由用地單位對地塊進行商業運營或直接轉讓變現,籌集資金用于城市基礎設施的建設和運營。

表2 對于新供建設用地的政策適用范圍梳理

從實踐情況來看,各地雖然具體做法略有不同,其本質都是將作價出資(入股)的適用范圍進了一定程度的突破和擴大,將房地產、商服等國有經營性建設用地通過作價出資(入股)的方式出讓給企業,用于籌集資金,補貼了軌道交通建設和運營資金的不足。而我國目前關于作價出資(入股)適用范圍的相關規定中,對于經營性用地僅允許處置原生產經營性劃撥土地時可以作價出資(入股),對于新供建設用地尚未允許。

將國有經營性建設用地納入作價出資(入股)的適用范圍是否可行?在《民法典》中規定經營性用地應當采取招標、拍賣等公開競價的方式出讓。此外,在《關于構建更加完善的要素市場化配置體制機制的意見》文中,也明確要破除阻礙要素自由流動的體制機制障礙,發揮市場配置資源的決定性作用,保障不同市場主體平等獲取生產要素。因此,本文認為若允許國有經營性建設用地以作價出資(入股)方式進入土地市場,與相關政策規定不符,并且會對土地市場產生一定程度的影響,不利于土地市場的健康平穩發展,現階段不具有推廣和應用的可行性。

三、完善政策建議

隨著我國經濟社會的發展,土地使用制度的客觀環境也在改變,對于國有建設用地作價出資(入股)的政策有必要進一步完善,以滿足改革需求。本文在遵循相關法律法規的基礎上,基于要素市場化改革的指導思想和基本原則,從以下兩個方面提出了進一步擴大作價出資入股適用范圍的政策建議。

1.探索建立國有建設用地作價出資(入股)公開配置制度

作價出資(入股)作為最初國企改革處置土地資產的方式之一,受其特定的歷史交易條件和環境限制,其交易方式僅局限在政府與單一用地單位之間,雖然近年來,我國不斷完善和拓展其政策適用范圍,由存量劃撥土地擴展到新供國有建設用地方面,但是其交易方式并為改變,為了不影響土地市場的公開性、公平性和競爭性原則,其政策適用范圍僅局限于公共服務、公共基礎設施等非盈利性項目上,土地用途限制為非經營性用地,導致其缺乏經濟效益,社會資本對其興趣不大。而在自然資源部20號文中規定:作價出資或者入股土地使用權實行與出讓土地使用權同權同價管理制度,由于作價出資(入股)的土地在用途上受限,難以真正做到“同價同權”。因此,建議借鑒國有建設用地使用權招拍掛出讓制度,探索建立國有建設用地使用權作價出資(入股)公開配置制度,為下一步拓展其政策適用范圍,允許用于經營性用地做鋪墊,使社會資本公平參與競爭,為基礎設施項目建設和運營提供資金,并且真正意義上做到與出讓土地使用權“同價同權”。

2.允許戰略性新興產業、未來產業等項目適用作價出資(入股)政策

建議對戰略性新興產業、未來產業等先導性和支柱性產業,允許其以作價出資(入股)方式配置土地,降低企業初始用地成本,保障土地要素供給,做好培育工作,推動其產業發展。

3.探索作價出資(入股)政策適用于集體土地使用權

目前,作價出資(入股)政策僅適用于國有建設用地,而在地方實踐過程中,對于利用集體土地建設的公益性農產品批發市場、標準廠房等,只有先征為國有后才能實施作價出資入股政策,而近年來,我國對于鄉村振興工作越來越重視,對于集體土地的土地政策不斷探索和嘗試,開展了“三塊地”試點改革,在新土地管理法中,已經允許集體經營性建設用地可以通過出讓、出租等方式直接入市。因此建議探索在集體土地上探索作價出資(入股)政策,為鄉村振興提供助力。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

金橋(2019年10期)2019-08-13 07:15:20

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

傳記文學(2014年8期)2014-03-11 20:16:48