裝配式混凝土建筑增量成本分析與研究

2022-07-10 04:29:04李倩

四川建筑 2022年3期

李倩

[摘? 要]:由于我國裝配式建筑起步晚,仍處于初級階段。與傳統現澆建筑相比其造價一直較高,其增量成本一直是其發展的制約因素。文章將對裝配式建筑增量成本問題進行分析與研究。主要是通過裝配式混凝土建筑與傳統現澆建筑設計、生產、運輸、施工4個建設階段的成本構成進行對比,找出裝配式混凝土建筑相較于傳統現澆建筑的增量成本,并結合具體數據,進一步進行成本分析,以期為裝配式建筑的成本控制研究提供一定的依據。

[關鍵詞]:裝配式建筑; 增量成本; 建設階段; 成本分析

TU723.3A

建筑業是國民經濟的支柱產業,對我國經濟發展意義重大,但是隨著建筑業不斷地發展,環境污染、能源損耗等問題的出現讓人們開始對建筑業未來的發展產生了更多的思考。由于裝配式建筑具有綠色環保、建設工期短、質量易于保證等特點,我國近年來開始大力發展裝配式建筑。面對一種全新的建造模式。國內外學者對裝配式建筑成本展開了大量的研究。

國內外學者主要在裝配式建筑與傳統現澆建筑成本對比、各階段成本構成等方面進行了研究。Chen等[1]通過一定的數據對比分析與研究,得出了裝配式建筑在制作工藝時所需要花費的成本比傳統的現澆建筑制作工藝時所需花費的高10%~20%。Ara等[2]表明,在環保性方面,裝配式建筑與其他傳統的現澆建筑相比,能夠很好地降低其在修建工程中所帶來的垃圾及相應原材料的浪費。Tam[3-4]研究運輸階段對整個裝配式建筑修建過程進度的具體影響。結果表明裝配率越高,對供應商預制構件的需求量越大時更應提前對裝配預制構件的生產、運輸階段做好提前規劃,包括預制工廠的選擇、預制構件實際需求量的確定、運輸路線的規劃等。Arashpour等[5]在裝配式建筑各階段進行數據的收集和實驗的模擬后發現致使裝配式建筑造價較高的主要原因是預制構件的生產產生的費用、運輸過程產生的運輸成本、安裝部分產生的人工費和機械費這3個部分的成本較高。申金山等[6]基于一定的數據下對裝配式建筑各階段即對設計-生產-運輸-安裝階段的成本構成進行分析與研究,后將成本管理精益化融入其中,以此總結出各階段能使成本減少的精益管理舉措。孫磊等[7]從裝配式建筑生產階段出發,分析預制構件在生產過程中影響成本控制的相關問題進而提出裝配式建筑預制構件生產過程中的成本控制措施。李麗紅等[8]把整個裝配式建筑的施工過程和傳統現澆建筑的施工過程中產生的費用進行了對比,結合某一實際房屋或小區在造價上的具體情況,分析了其中造價存在著差異的原因,并針對我國裝配式建筑造價一直居高不下的原因提出建議。童贊文[9]通過國內外一些案例,將裝配式建筑與現澆施工的整個建設階段進行對比,最終得出了裝配式建筑項目的質量要高于傳統現澆建筑。毛寧寧等[10]通過對于裝配式建筑和傳統的現澆建筑之間的比較研究,找出二者的不同點,并進一步分析了其產生差異的原因,最后提出了相關的建議。除此之外,國外學者更注重裝配式建筑可持續方面的研究。

總的來說,與國外裝配式建筑建造成本低于傳統現澆建筑成本,而我國目前裝配式建筑成本高于傳統現澆建筑,即存在著較高的成本增量。國內很多學者通過裝配式建筑與傳統現澆建筑對比進行了成本差異的分析,找出了全過程的增量成本,但是對每個階段增量成本的具體構成研究較少。本文將在此基礎上對裝配式建筑各階段增量成本的具體構成進行分析,為后續裝配式建筑成本控制提供一定的依據。

1 裝配式建筑各階段增量成本分析

1.1 設計階段增量成本分析

1.1.1 設計流程

根據我國裝配式建筑的發展現狀,我國裝配式建筑設計階段的成本在其全生命周期中占比雖然并不多,總體不超過2%,但是對后續各階段的成本影響巨大,影響程度超過70%[11]。相較于傳統現澆建筑,裝配式建筑主要是多了技術策劃和構件深化設計2個環節,如圖1所示。

1.1.2 成本構成

根據上圖分析裝配式建筑設計階段的成本,具體分析相較于傳統現澆建筑多出來的兩個環節,并據此找出裝配式建筑相較于傳統現澆建筑的增量成本。

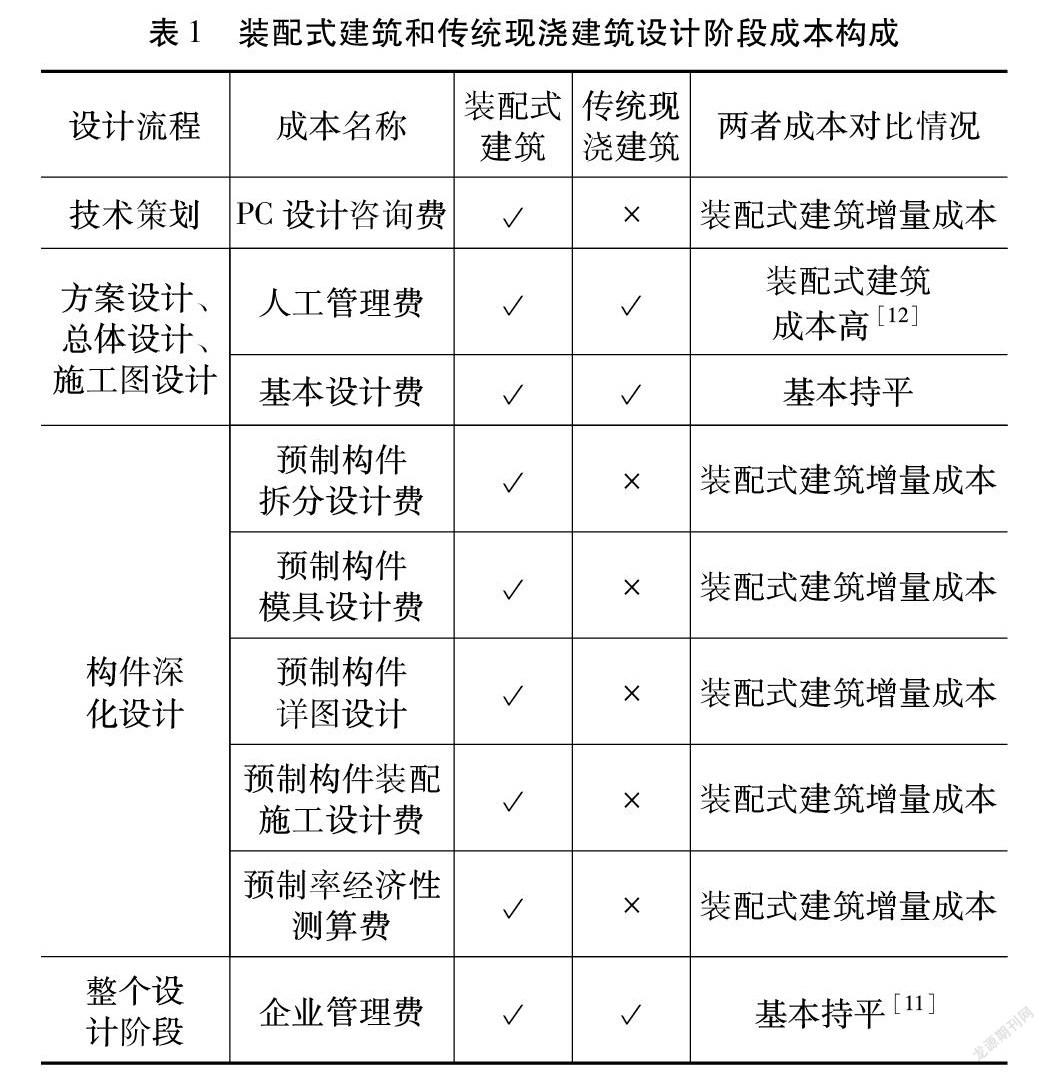

技術策劃階段主要是對后續各個環節即規劃設計、構件生產和施工建造進行統籌規劃,將建筑、結構以及裝配式構件的生產與安裝等過程密切結合起來協調工作,并將設計貫穿于裝配式建筑建造全過程。構件的深化設計是首先由設計單位對主體結構進行拆分,然后與生產商配合完成PC構件的生產加工圖,其中還包括裝配率等的計算,該設計環節的成本主要與預制構件的種類和復雜性相關。所以據此對比分析PC構件裝配式建筑與傳統現澆建筑的成本構成如表1所示(打“”表示存在該成本,打“×”表示不存在該成本,下同)。

從上述成本對比情況分析主要差異來源,根據裝配式建筑的建造方式與特點來看,主要是因為裝配式建筑設計階段的技術策劃和構件深化設計需要通過技術和其他方面的工作使設計階段的一些流程更加精細,得到的設計成果模數化比例增加,同時加強與后續各階段的配合,進而促進成本更加精確,這些都對設計人員、相應技術手段以及最后的設計成果等有更高的要求。

1.1.3 裝配式建筑設計階段增量成本

從表1的分析來看,裝配式建筑相對于傳統現澆建筑的主要增量成本包括:PC設計咨詢費、人工管理費、預制構件拆分設計、模具設計、詳圖設計、裝配施工設計和預制率經濟性測算等部分。例如人工管理費的增加主要是為了加強設計人員的相關篩選、培訓等工作以使得設計人員在進行構件深化設計,特別是構件的拆分設計等工作時具有協同思想,充分考慮到后續運輸、施工等階段工作的實際情況,減少后期設計變更導致的成本增加和施工困難。所以設計階段多方面的因素使得我國裝配式建筑成本相較于傳統現澆建筑成本增加。據測算裝配式建筑設計階段與傳統現澆技術模式下的成本進行比對后,可大致估算出:設計費用成本增量在15~20元/m2[13]。

1.2 生產階段增量成本分析

建筑構件結構的不同是傳統現澆建筑和裝配式建筑成本產生差異的主要原因之一。據測算[13],裝配式建筑成本增量的最大組成來自于構件費用,所以對該階段成本的分析與控制對降低裝配式建筑的造價有著十分深遠的影響。

1.2.1 成本構成

裝配式建筑相比于傳統現澆建筑,需要提前在預制工廠生產出相應數量的預制構件,然后再將這些預制構件運輸至施工場地。所以裝配式建筑生產階段的所有費用都屬于該階段的增量成本。根據大量文獻收集和案例分析,生產階段的具體成本構成如表2所示,并對其進行來源分析,以便更準確的了解裝配式建筑生產階段的主要增量成本。

1.2.2 裝配式建筑生產階段增量成本

根據上述表格分析,可以看出,除了基礎的人工費、材料費外,模具費、預埋件設置費和存放管理費是主要的增量成本。這部分成本主要是由于裝配式建筑建造方式所決定的,生產預制構件后運輸至施工場地前需要一定的存放管理費。其次是為了后續安裝工作的方便,提前做好預埋件等的設置十分必要。

1.2.3 數據分析

預制構件費用是裝配式建筑增量成本的最大組成部分,所以控制好裝配式建筑生產階段的費用花費極其重要。裝配式建筑前期方案中的預制率、建筑結構形式等都對生產階段預制構件的生產產生一定的影響,例如預制率越高,預制構件種類越多,增量成本越高。本文參考住建部公布的部分裝配式建筑實例及大量研究文獻案例數據,對裝配式建筑預制率與增量成本間的關系進行總結,如表3所示。

總體來看,預制率越高,裝配式建筑生產成本越高,其成本增量就越多。但是由表3項目2和項目3對比來看,相同預制率下,出現了更高層數的裝配式建筑住宅成本增量幾乎為低層數的一半。具體分析出現該情況的原因發現,預制構件生產過程中的規模化生產有效降低了該階段的增量成本。實行規模化生產后,裝配式建筑分攤成本降低,有效降低了間接生產成本。其次是規模化生產提高了該階段模具的重復使用率、生產線的使用效率等,有效降低了直接生產成本。

所以可見,通過一些有效的方法控制生產階段的過程成本對成本增量的降低十分重要,會極大的減少裝配式建筑的建造成本。

1.3 運輸階段增量成本分析

在運輸階段預制構件的運輸比傳統現澆建筑的運輸更加麻煩復雜,相比于傳統現澆建筑對原材料運輸的簡單運輸,預制構件具有形狀不規則、規模大等特點,運輸起來更加不方便,因此運輸成本也更高。

1.3.1 成本構成

對裝配式建筑運輸階段的主要工作內容進行分析,對比得出裝配式建筑與傳統現澆建筑在運輸階段的成本構成如表4所示,并對此進行差異來源分析。

1.3.2 裝配式建筑運輸階段增量成本

根據表4分析,可以看出,裝配式建筑更高比例的運輸費用和二次搬運費是運輸階段主要的增量成本。主要原因是裝配式建筑建造方式決定的,預制構件在工廠生產后需要運輸至施工場地,并且施工場地前期安排的復雜性也會影響到后續運輸階段是否需要二次搬運,這些都會影響到裝配式建筑運輸階段的相應成本。

1.3.3 數據分析

預制構件的運輸在裝配式建筑的全生命周期中同樣占領著很重要的地位,如果在運輸過程中出現了問題,不僅會使構件本身遭到損害同時還會使得整個建設周期變長從而使成本增加。因為部分預制構件體型大等特點所以對運輸工具等也有一定的要求,同時也增大了運輸的難度。所以一定要提前規劃好運輸路線和運輸方案等,保證好后續安裝施工等階段的銜接工作。根據部分相關資料,運輸距離在60 km以內時構件的運輸成本在110~200元/m3[13-14],占構件總銷售價格的3.87%~8.40%[15]。

同時根據大量的文獻研究,運輸距離的遠近、運輸車輛的載重量和運輸路徑的可行性都對運輸成本有一定的影響[14]。此外,運輸過程中大型復雜預制構件的裝卸方式、運輸路段的交通等容易忽視的部分因素也會對運輸成本產生影響[18],所以提前進行合理規劃,有一個完善的運輸方案能將預制構件的運輸與前期的生產階段和后期的施工階段順利銜接,避免二次搬運帶來的工期延誤和成本損失,有利于該階段裝配式建筑成本的控制。

1.4 施工階段

1.4.1 成本構成

裝配式建筑與傳統現澆建筑在施工階段的工作內容存在著很大的差異,裝配式建筑施工階段主要是將運輸到施工現場的預制構件進行安裝,相比之下現澆作業量大大減少。由于裝配式建筑的安裝過程工序復雜且吊裝等機械需求量巨大,所以關于此階段裝配式建筑的主要成本增量來自于預制構件的安裝過程,該階段具體成本構成如表5所示,比與傳統現澆建筑進行一定的對比分析。

1.4.2 裝配式建筑施工階段增量成本

根據表5分析,可以看出,裝配式建筑在施工階段人工費、材料費以及企業管理費相對于傳統現澆建筑少,但是機械費用相對較高。主要原因是裝配式建筑構件大部分已經在生產階段生產,對施工作業人工以及材料的耗費都大大減少,主要是安裝以及少部分現澆工作。據測算裝配式建筑施工階段與傳統現澆技術模式下的成本進行比對后,可大致估算出:施工措施費用成本增量在35~50元/m2 [11]。

1.4.3 數據分析

裝配式建筑施工階段主要工作任務和難點就是預制構件的安裝工作,且主要的增量成本也在于此,相比于傳統現澆建筑的施工來說,裝配式建筑的施工在塔吊機械等方面有著更高的要求,其塔機需要更大的承重量,這也直接導致了更高的養護費用和電費等。以我國重慶市的塔吊租賃費用為例,傳統現澆建筑多使用QTZ80系列的塔式起重機,重慶市目前其租賃價格為500~600元/d,則每月為1.5萬~1.8萬元,而裝配式建筑大多使用TC6513系列的塔式起重機,重慶市目前其租賃價格約為1 000~1 300元/d,則每月需要3萬~3.9萬元,如果有更高的塔吊方面的需求,需要用到類似于TC7020系列的塔式起重機,則需要更高的成本,重慶市目前其租賃價格約為1 800~2 000元/月,則一個月需要花費5.4萬~6萬,可以估算如果某裝配式建筑工程工期超過1年,其TC6513系列塔式起重機的使用費用比QTZ80系列的成本高至少約為18萬元。由此可見,施工階段裝配式建筑的機械費相比于傳統現澆建筑要高很多,所以如果裝配式建筑想要控制這部分增量成本則后續對塔機機型的選擇與塔機吊裝的施工方式都需要有更加完備的方案分析。

2 小結與建議

本文首先通過大量文獻研究和數據分析,對比裝配式混凝土建筑與傳統現澆建筑在設計-生產-運輸-施工4個建設階段的成本構成情況,分析出各階段裝配式混凝土建筑的增量成本。主要有結論:裝配式混凝土建筑設計階段的增量成本主要來源于構件深化設計的費用,運輸階段中預制構件的運輸包括水平運輸費用和二次搬運費都是極大的增量成本構成,施工階段中需要特別注意的增量成本為預制構件安裝過程中所產生的各項成本例如吊裝過程中增加的機械設備費和人工費。最重要的是,整個生產階段都屬于裝配式混凝土建筑的增量成本,所以預制構件生產過程中的每一部分費用都需要合理控制。

總的來說,為了更好地控制裝配式建筑的建造成本,需要通過管控各個階段的增量成本從而降低總造價。例如設計階段最需要降低的是構件深化設計所產生的各種費用,為了更好地實現配合一體化,將BIM技術等信息化技術融入也是改進的一個新思路。構件生產階段,除了加強專業化技術工人的培養之外,注重全產業鏈的管理十分重要,形成規模化、集成化的生產線更有利于降低生產成本。運輸階段,制定合理的構件運輸方案,采取更有效的措施減少構件損壞等十分重要。施工階段中構件的安裝部分是最需要管控的,除了需要前期制定好相關的吊裝方案等,施工過程中的現場管理也必不可少。除了上述提到的較為主觀性的各項管控措施和建議,還有國家需要加強裝配式建筑標準化的推進,裝配式建筑缺乏標準化指導方針和行業標準也是影響裝配式建筑成本控制的一大阻礙。因此,裝配式建筑總造價的控制需要每個階段、每個參與方共同加強配合和溝通交流,共同管控好每個階段的增量成本。

參考文獻

[1] Ying Chen,Gül E. Okudan,David R. Riley. Sustainable performance criteria for construction method selection in concrete buildings[J]. Automation in Construction,2010,19(2):235-244.

[2] Begum Rawshan Ara,Satari Siti Khadijah,Pereira Joy Jacqueline. Waste Generation and Recycling: Comparison of Conventional and Industrialized Building Systems[J]. American Journal of Environmental Sciences,2010,6(4): 383-388.

[3] Tam V W Y,Tam C M,Ng W C Y.An Examination on the Practice of AdoptingPrefabrication for Construction Projects[J].International Journal of ConstructionManagement,2007,7(2):53-64.

[4] Tam V W Y,Tam C M,Zeng S X,et al.Towards adoption of prefabrication inconstruction[J].Building and Environment,2007,42(10):3642-3654.

[5] Mehrdad Arashpour,Ron Wakefield,Nick Blismas,James Minas. Optimization of process integration and multi-skilled resource utilization in off-site construction[J]. Automation in Construction,2015,50.

[6] 申金山,華元璞,袁鳴.裝配式建筑精益成本管理研究[J].建筑經濟,2019(3):45-49.

[7] 孫磊,劉雅雅.裝配式建筑預制混凝土構件生產成本控制的研究[J].北方建筑, 2019, 4(2):79-81.

[8] 李麗紅,耿博慧,齊寶庫,等.裝配式建筑工程與現澆建筑工程成本對比與實證研究[J].建筑經濟,2013(9):102-105.

[9] 童贊文.關于住宅產業化在解決住宅質量問題中的應用研究[D].廣州:華南理工大學,2014.

[10] 毛寧寧,蔡彬清.裝配式混凝土建筑成本控制分析[J].福建工程學院學報,2017,15(4):399-403.

[11] 忽永鋒.EPC模式下PC結構裝配式建筑成本控制研究[D].杭州:浙江大學,2020.

[12] 趙艷麗,張春生,劉一帆.裝配式建筑成本鏈構成及優化方向研究——基于房地產企業視角[J].建筑經濟,2020,41(11):57-62.

[13] 鄒迎輝.EPC模式下裝配式建筑成本控制研究[J].建筑經濟,2020,41(11):47-51.

[14] 周鳳群.EPC總承包模式下裝配式建筑的成本效益分析[D].成都:西華大學,2020.

[15] 王廣明,武振.裝配式混凝土建筑增量成本分析及對策研究[J].建筑經濟,2017,38(1):15-21.

[16] 朱海,廖顯東,陳新喜,等.大型預制構件無損運輸措施[J].施工技術,2018,47(10):16-19.

[17] 許志權.裝配式建筑全產業鏈成本管理研究[J].建筑經濟,2021,42(2):81-85.

[18] 楊虎林,周東明,陸子雨.基于供需平衡的裝配式PC構件運輸成本優化[J].建筑施工,2021,43(2):306-309+313.