企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的影響因素及敏感性分析

2022-07-07 03:53:36朱威虹

時代經(jīng)貿(mào) 2022年6期

朱威虹

(中國石油大學(北京)經(jīng)濟管理學院 北京 102249)

企業(yè)資產(chǎn)證券化概述

(一)企業(yè)資產(chǎn)證券化的含義

企業(yè)資產(chǎn)證券化(ABS)是指,企業(yè)將缺乏即期流動性但具有可預期的、穩(wěn)定的未來現(xiàn)金收入的基礎資產(chǎn)進行組合和信用增級,并依托該基礎資產(chǎn)(或資產(chǎn)組合)的未來現(xiàn)金流,在金融市場上發(fā)行可以流通的有價證券的結構性融資活動。

基礎資產(chǎn)是指產(chǎn)生穩(wěn)定現(xiàn)金流的資產(chǎn),主要分為債權、收益權、不動產(chǎn)三大類:債權類主要包括應收賬款、融資租賃等債權類資產(chǎn);收益權類包括供水、供熱、高速公路收費等未來收益權類資產(chǎn);不動產(chǎn)類以商業(yè)抵押貸款資產(chǎn)證券化(CMBS)和房地產(chǎn)信托投資基金(REITs)業(yè)務為主。本文以債權類基礎資產(chǎn)為主進行企業(yè)資產(chǎn)證券化相關探討。

(二)企業(yè)資產(chǎn)證券化的優(yōu)勢

拓展直接融資渠道。受到金融監(jiān)管政策趨嚴和市場變化影響,銀行貸款等間接融資渠道受到較多限制,而資產(chǎn)證券化是國家鼓勵的創(chuàng)新類直接融資方式,相比股權融資而言是一種方便快捷、成本較低的直接融資渠道。

加快企業(yè)資金周轉。企業(yè)通過資產(chǎn)證券化可快速變現(xiàn)未來現(xiàn)金流,大大縮短資金回籠時間,加快項目滾動開發(fā),從而加快企業(yè)資金周轉。

融資資金用途靈活。原則上,企業(yè)通過資產(chǎn)證券化融資獲得的資金不限制使用用途,在不違反國家法律和相關政策的基礎上,企業(yè)可以將資金用于任何項目。

結構化設計成本較低。企業(yè)資產(chǎn)證券化一般采用結構化設計,通過增信措施大幅提高發(fā)行產(chǎn)品的信用等級,從而降低融資成本。

盤活資產(chǎn),優(yōu)化財務結構。企業(yè)資產(chǎn)證券化可以將企業(yè)內部流動性不足的存量資產(chǎn)轉化為可以市場化、帶有投資特征的證券,從而提高資產(chǎn)流動性,改善財務狀況。同時,如果產(chǎn)品結構設計為“出表”模式,還能夠實現(xiàn)表外融資,降低資產(chǎn)負債率,優(yōu)化財務結構。

以債項評級為主,更具優(yōu)勢。大多數(shù)債券是以整個企業(yè)的信用為基礎進行融資,而資產(chǎn)證券化主要以基礎資產(chǎn)的債項評級進行融資,信用方式更具優(yōu)勢。

(三)企業(yè)資產(chǎn)證券化的意義

滿足企業(yè)發(fā)展的資金需要。企業(yè)在做大做強做優(yōu)過程中對資金有較大的需求,特別是外部融資需求,企業(yè)資產(chǎn)證券化可以盤活存量資產(chǎn),取得外部資金支持重點產(chǎn)業(yè)及項目發(fā)展,助推企業(yè)高質量發(fā)展。

降低融資成本,提高市場競爭力。企業(yè)開展資產(chǎn)證券化,是基于優(yōu)質基礎資產(chǎn)而不是企業(yè)資信進行融資,融資成本相對較低,同時成本優(yōu)勢也提高了企業(yè)的市場競爭力。

降低資產(chǎn)負債率,改善財務狀況。企業(yè)開展資產(chǎn)證券化能夠減少應收賬款等存量資產(chǎn)的資金占用,特別是能夠實現(xiàn)表內資產(chǎn)出表的模式下,在不增加負債的情況下取得外部資金,如果償還有息負債可以降低資產(chǎn)負債率,改善財務狀況。

簡化融資程序,提升融資效率。以短期銀行借款為主的融資存在頻繁倒貸的情況,不但操作手續(xù)繁瑣還存在著銀行收貸的風險。而資產(chǎn)證券化一般期限為中長期,可以匹配多段短期資金需求或中長期資金需求,提升融資效率。

提升資本市場知名度與影響力。企業(yè)資產(chǎn)證券化產(chǎn)品在證券交易所掛牌交易,對接證券監(jiān)管機構、投資者、中介服務機構等資本市場參與者,有助于增強企業(yè)品牌知名度,有效提升企業(yè)在資本市場的影響力。

企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的影響因素

(一)企業(yè)資產(chǎn)證券化產(chǎn)品交易結構

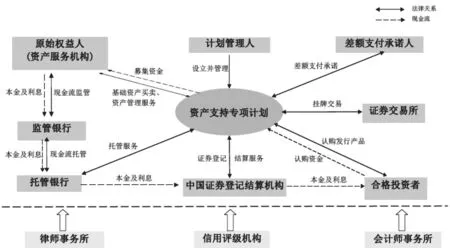

企業(yè)資產(chǎn)證券化產(chǎn)品是證券公司、基金管理公司子公司作為管理人,通過設立資產(chǎn)支持專項計劃(以下簡稱“專項計劃”)開展的資產(chǎn)證券化業(yè)務,是以企業(yè)應收賬款等資產(chǎn)作為基礎資產(chǎn)而在證券交易所發(fā)行資產(chǎn)支持證券的活動,基于企業(yè)經(jīng)營活動中基礎資產(chǎn)在未來產(chǎn)生穩(wěn)定現(xiàn)金流的前提下,企業(yè)以基礎資產(chǎn)所產(chǎn)生的現(xiàn)金流為償付支持,通過結構化等方式進行信用增級,發(fā)行資產(chǎn)支持證券進行融資。企業(yè)資產(chǎn)證券化產(chǎn)品交易結構示意詳見圖1。

圖1 企業(yè)資產(chǎn)證券化產(chǎn)品交易結構示意圖

(二)企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的定性影響因素

債券市場利率水平。受到國內外宏觀經(jīng)濟形勢和資本市場環(huán)境影響,債券市場利率水平會呈現(xiàn)出一定的波動性,而企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本與債券市場利率水平息息相關,一般來說,債券市場利率水平越低,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會越低。

債項信用評級。債項信用評級即獨立于發(fā)行主體的資產(chǎn)證券化產(chǎn)品自身的信用評級,對企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本產(chǎn)生重要影響,一般來說,債項信用評級越高,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會越低。

基礎資產(chǎn)狀況。專項計劃向合格投資者支付本金及利息的主要來源是基礎資產(chǎn)的未來現(xiàn)金流,因此基礎資產(chǎn)的狀況對企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本起著重要作用。基礎資產(chǎn)的原始債務人越小額分散,整體違約風險越低,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會越低。同時,基礎資產(chǎn)越符合國家政策鼓勵或支持導向,如“碳中和”、鄉(xiāng)村振興等相關資產(chǎn),配套政策阻力越小,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本也會越低。

存續(xù)期限。與銀行貸款、普通債券等債權融資類產(chǎn)品類似,資產(chǎn)證券化產(chǎn)品的存續(xù)期限越長,不確定性越大,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會越高。

增信措施。企業(yè)資產(chǎn)證券化產(chǎn)品的增信措施有內部增信和外部增信兩種。內部增信主要通過產(chǎn)品結構化分級進行增信,如將產(chǎn)品份額劃分為優(yōu)先級和劣后級,一般來說,優(yōu)先級份額占比越低、劣后級份額占比越高,優(yōu)先級份額投資者的本金及利息越有保障,企業(yè)資產(chǎn)證券化產(chǎn)品的優(yōu)先級發(fā)行成本會越低;外部增信主要通過股東、實際控制人等第三方主體提供擔保、流動性支持或差額支付承諾等方式進行增信,外部增信人的主體信用評級越高、財務狀況越好,對投資者本金及利息的保障能力就越強,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會越低。

發(fā)行規(guī)模。一般來說,發(fā)行規(guī)模越大,對單個合格投資者的保障能力越強,安全性越高,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會相對較低。

發(fā)行人(原始權益人)財務狀況。發(fā)行人(原始權益人)作為持有基礎資產(chǎn)的主體,其營收規(guī)模、盈利水平、償債能力、資產(chǎn)周轉效率等財務指標在某種程度上反映了企業(yè)的行業(yè)地位、影響力和對基礎資產(chǎn)未來現(xiàn)金流的保障能力,發(fā)行人(原始權益人)財務狀況越好,投資者越有信心,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會相對較低。

企業(yè)性質、中介機構聲譽等其他因素。企業(yè)性質、中介機構聲譽等其他因素可能會對企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本產(chǎn)生一定的影響,如企業(yè)國有化程度越高,通常表明企業(yè)違約風險越低,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會相對較低;中介機構聲譽越好,服務水平和服務質量越高,投資者越有信心,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本會相對較低。

(三)企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的定量影響因素

企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本主要包括合格投資者利息、中介機構服務費、證券化產(chǎn)品稅費、托管費及監(jiān)管費、證券登記費用等,基本都與企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行規(guī)模直接相關,具體如下:

1.合格投資者利息。合格投資者利息是企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本中最主要、最重要的成本,是占有與使用合格投資者本金而產(chǎn)生的資金時間成本,發(fā)行利率反映出成本高低,如果產(chǎn)品進行了結構化分級,利率又分為優(yōu)先級發(fā)行利率和劣后級預期收益率。合格投資者利息(年化)計算公式如下:

合格投資者利息=發(fā)行規(guī)模×優(yōu)先級份額占比×優(yōu)先級發(fā)行利率+發(fā)行規(guī)模×劣后級份額占比×劣后級預期收益率

2.中介機構服務費。由于企業(yè)資產(chǎn)證券化產(chǎn)品是在證券交易所掛牌交易的標準化產(chǎn)品,需要由證券公司及其資產(chǎn)管理機構等金融中介機構進行債券承銷、設立并管理專項計劃,由信用評級機構出具評級報告,由律師事務所出具法律意見書,由會計師事務所出具現(xiàn)金流預測報告、驗資報告及審計報告等。其中,債券承銷及計劃管理人服務費(以下簡稱“承銷管理費”)一般按發(fā)行規(guī)模的一定比例收取,其他中介機構服務費一般按固定金額收取。中介機構服務費計算公式如下:

中介機構服務費=發(fā)行規(guī)模×承銷管理費比率+評級費+律師費+會計師費

3.證券化產(chǎn)品稅費。根據(jù)財稅[2016]140號文件及相關稅收規(guī)定和目前實踐操作,企業(yè)資產(chǎn)證券化產(chǎn)品列入資管產(chǎn)品,屬于增值稅的征稅范圍,資管產(chǎn)品管理人在運營資管產(chǎn)品過程中發(fā)生的增值稅應稅行為,暫適用簡易計稅方法,以兌付產(chǎn)品優(yōu)先級利息按3%的征收率繳納增值稅,增值稅及附加稅費合計稅率約3.26%。證券化產(chǎn)品稅費(年化)計算公式如下:

證券化產(chǎn)品稅費=發(fā)行規(guī)模×優(yōu)先級份額占比×優(yōu)先級發(fā)行利率×3.26%

4.托管費及監(jiān)管費。根據(jù)相關法律法規(guī)規(guī)定,發(fā)行企業(yè)資產(chǎn)證券化產(chǎn)品需要由取得相關業(yè)務資質的商業(yè)銀行等金融機構對專項計劃的資產(chǎn)進行托管,對專項計劃的資金支付進行監(jiān)管,實踐中一般會選擇同一家商業(yè)銀行作為托管機構和監(jiān)管機構以方便操作與提高效率。托管費及監(jiān)管費(年化)計算公式如下:

托管費及監(jiān)管費=發(fā)行規(guī)模×托管費及監(jiān)管費比率

5.證券登記等費用。發(fā)行企業(yè)資產(chǎn)證券化產(chǎn)品還需要向中國證券登記結算結構支付登記費、兌付兌息手續(xù)費等費用,另外,外部增信方(差額支付承諾人)可能會收取增信費用。

企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的敏感性分析

由于企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的定量影響因素可以量化分析,因此以下僅分析企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本對定量影響因素的敏感性程度。

(一)案例信息

為便于分析,以某商業(yè)保理公司(以下稱A公司)在上海證券交易所發(fā)行的應收賬款資產(chǎn)證券化產(chǎn)品為例,具體信息如下:

A公司作為原始權益人和資產(chǎn)服務機構,在上海證券交易所發(fā)行3年期應收賬款資產(chǎn)證券化產(chǎn)品15億元,其中優(yōu)先級份額14.25億元、劣后級份額0.75億元,優(yōu)先級發(fā)行利率4.5%、劣后級預期收益率10%。承銷管理費比率為發(fā)行規(guī)模的0.1%,評級費35萬元,律師費35萬元,會計師費30萬元,專項計劃產(chǎn)品增值稅及附加稅費為優(yōu)先級利息的3.26%,商業(yè)銀行托管費及監(jiān)管費比率為發(fā)行規(guī)模的0.01%,證券登記等費用為發(fā)行規(guī)模的0.007%,差額支付承諾人不收增信費用。

(二)企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的敏感性分析

根據(jù)以上案例信息,A公司企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本=合格投資者利息+中介機構服務費+證券化產(chǎn)品稅費+托管費及監(jiān)管費+證券登記等費用=142500×4.5%+7500×10%+150000×0.1%+35+35+30+142500×4.5%×3.26%+150000×0.01%+150000×0.007%=7647(萬元)

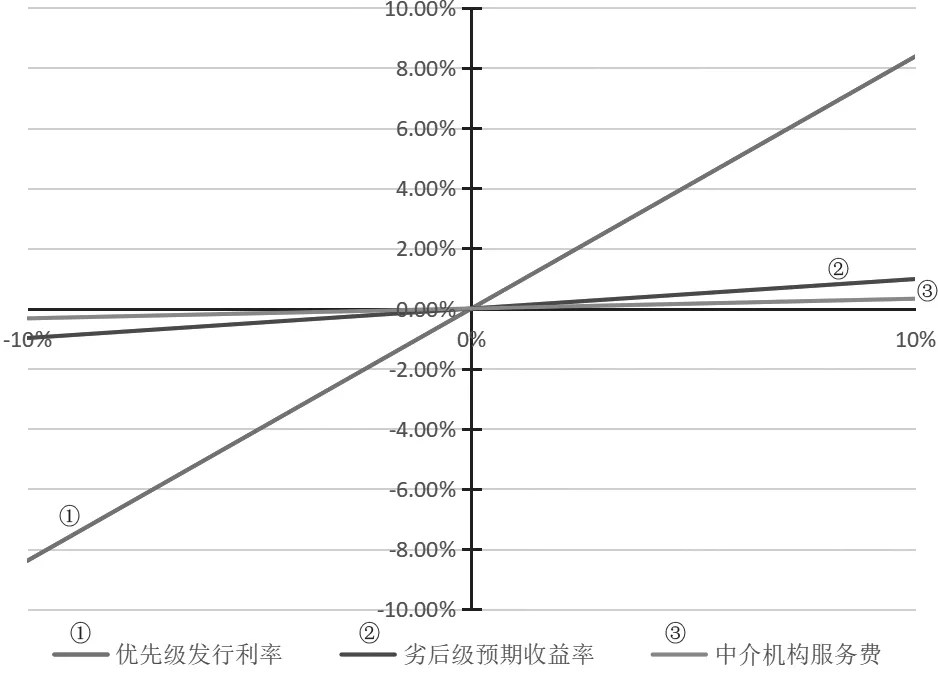

綜上,合格投資者利息和中介機構服務費占產(chǎn)品發(fā)行成本的97%左右,因此主要對合格投資者利息和中介機構服務費進行敏感性分析,分析變量為優(yōu)先級發(fā)行利率、劣后級預期收益率和中介機構服務費。

當優(yōu)先級發(fā)行利率上浮(或下浮)10%時,產(chǎn)品發(fā)行成本增加(或減少)641萬元,變動率8.39%;當劣后級預期收益率上浮(或下浮)10%時,產(chǎn)品發(fā)行成本增加(或減少)75萬元,變動率0.98%;當中介機構服務費上浮(或下浮)10%時,產(chǎn)品發(fā)行成本增加(或減少)25萬元,變動率0.33%。具體結果詳見表1。

表1 企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本敏感性分析表

為更清晰直觀地反映優(yōu)先級發(fā)行利率、劣后級預期收益率和中介機構服務費對企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的敏感性影響,采用敏感性分析圖進行分析,具體詳見圖2。圖中某個變量的斜率越大(與縱坐標軸的夾角越小),表明其變動導致產(chǎn)品發(fā)行成本的變動越大,則產(chǎn)品發(fā)行成本對該變量越敏感。

圖2 企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本敏感性分析圖

(三)分析結論

根據(jù)以上分析,得出以下結論:在企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本中,合格投資者利息和中介機構服務費占絕大部分比例,合格投資者利息又進一步細化為優(yōu)先級發(fā)行利率和劣后級預期收益率兩個變量。在三個變量中,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本對優(yōu)先級發(fā)行利率最為敏感,對劣后級預期收益率敏感性次之,對中介機構服務費最不敏感。

總結及建議

企業(yè)資產(chǎn)證券化在企業(yè)做大做強做優(yōu)過程中滿足了企業(yè)大量資金需求,具有獨特的優(yōu)勢和意義。本文基于企業(yè)資產(chǎn)證券化產(chǎn)品相對標準化的交易結構,分析了企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本的定性影響因素和定量影響因素,并采用敏感性分析法闡述企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本對定量影響因素的敏感性程度,分析得出:在三個主要變量中,企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行成本對優(yōu)先級發(fā)行利率最為敏感,對劣后級預期收益率敏感性次之,對中介機構服務費最不敏感。

結合以上分析,對發(fā)行企業(yè)資產(chǎn)證券化產(chǎn)品提出相關建議如下:一是發(fā)行企業(yè)資產(chǎn)證券化產(chǎn)品前,密切跟蹤債券市場利率波動情況,選擇合適利率窗口期發(fā)行以降低發(fā)行成本;二是發(fā)行企業(yè)資產(chǎn)證券化產(chǎn)品前,與證券公司等中介機構充分對接投資人,加強宣傳推介,特別是提高優(yōu)先級份額投資人的認購倍數(shù)以壓低發(fā)行成本;三是發(fā)行人(原始權益人)提高對基礎資產(chǎn)狀況的認識,嚴格篩選優(yōu)質合規(guī)的基礎資產(chǎn),提高債項信用評級,從源頭降低發(fā)行成本;四是加強企業(yè)資產(chǎn)證券化產(chǎn)品的增信措施保障,特別是選擇主體信用評級高、財務狀況好的外部增信人,有助于提高信譽度和債項信用評級,降低發(fā)行成本;五是發(fā)行人(原始權益人)不斷改善自身財務狀況,選擇聲譽較好的中介服務機構進行合作,提高企業(yè)資產(chǎn)證券化產(chǎn)品發(fā)行的效率和效果。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46