家族企業傳承、家族成員擔任總經理與財務績效

2022-07-05 22:23:47劉劍民侯曉晨

會計之友 2022年13期

劉劍民 侯曉晨

【摘 要】 文章基于2008—2019年滬深A股上市公司數據,實證檢驗家族企業傳承過程中家族成員擔任總經理對企業財務績效的影響。研究表明:家族成員擔任總經理會提高企業財務績效;市場化水平調節作用下家族成員擔任總經理會提高企業財務績效;行業競爭程度調節作用下家族成員擔任總經理會降低企業財務績效。分樣本機制檢驗表明:市場化水平對家族成員擔任總經理之于東部地區企業財務績效的正向調節效應顯著,而對于中西部地區企業財務績效調節效應不顯著;行業競爭程度對家族成員擔任總經理之于高技術行業企業財務績效的負向調節效應顯著,對其他行業企業財務績效調節效應不顯著。

【關鍵詞】 企業傳承; 家族成員擔任總經理; 財務績效; 市場化水平; 行業競爭程度

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)13-0099-07

一、引言

家族企業在全球企業發展中占據重要的地位,對各國經濟有非凡貢獻[1-2]。2018年德勤《全球家族企業觀察:計劃、優先事項及展望》調查報告顯示,全球經濟大部分為家族企業獲得,家族企業占據亞洲經濟重要地位[3]。根據2018年普華永道對中國大陸家族企業調研,絕大多數家族企業獲得銷售額速度快速提升,為全球增長率的兩倍[4]。但是,中國眾多家族企業可能需要面對傳承方面的問題[5],其中,家族企業傳承中,究竟選擇職業經理人還是家族成員擔任總經理一直是學術界討論的重要內容[6-7]。基于代理理論,家族企業若聘用職業經理人擔任總經理,需要重視其任職后與企業擁有者的代理問題,由于職業經理人轉移成本較低,聘用職業經理人擔任總經理職位存在多種困難[8],現實中,家族企業通常選擇家族成員擔任總經理。為此,本文研究在企業傳承中家族成員擔任經理人對企業財務績效產生的影響。

本文的主要貢獻在于:第一,拓展企業家族成員擔任總經理的經濟后果。大多學者從管理層層面[9]、企業創新層面[10]和繼承人能力層面[11]研究傳承問題,較少學者研究傳承中家族成員擔任總經理人對企業財務績效產生影響這一重要問題。第二,彌補市場和行業競爭環境下家族企業傳承問題研究。多數學者聚焦在家族企業內部層面傳承問題,市場和行業競爭環境下家族企業傳承問題研究較為少見,本文研究市場和行業競爭環境下家族傳承中家族成員擔任總經理對企業財務績效的影響,彌補市場和行業競爭環境下相關研究,并深入分析市場化水平五個方面指標對家族成員擔任總經理人之于財務績效的作用。

二、理論分析與研究假設

(一)家族企業傳承、經理人選擇與財務績效的關系

家族企業傳承存在家族成員擔任總經理和聘用職業經理人兩種經理人選擇方式,此過程往往出現家族成員利益糾紛、社會資源弱化和經營理念沖突對立,產生代理問題和監督激勵成本,經理人選擇影響財務績效。家族企業擁有者和經理人自身利益不對稱,家族企業選擇經理人可能存在道德風險和逆向選擇問題,產生代理問題和監督激勵成本。當家族企業聘用職業經理人時,為充分發揮其專業能力,家族企業需要采用更多股權激勵和監督機制,在提供薪資的基礎上給予控制權,企業內部控制權減少,股東收益相對降低,職業經理人的機會主義偏向可能產生更多代理成本,因此為防止不利于企業經營的行為發生,加強股東對職業經理人行為監督是必要的。此外,由于目的和利益不同,很有可能產生矛盾,這些矛盾在交接過程中會表現得更突出:有家族主義觀念的企業擁有者可能會缺少對職業經理人的信賴度;家族成員的排斥有時會讓職業經理人無法完全融入企業;對原有的外部機構而言,其負責人與職業經理人缺乏交流和信任基礎,業務溝通等相關成本上升,導致業務不順暢,財務績效下降。

家族企業是以血緣和親緣關系為基礎,當家族企業內部委托者與擔任經理人的家族成員間血緣親近時,委托者給予家族企業成員的信任程度和家族成員無私行為較職業經理人高,當總經理由家族成員擔任時,家族控制權不會流向企業外部,相對集中的控制權結構有利于家族內部代理權實行,大股東與企業利潤最大化目標更趨于一致,相對降低企業代理成本和監督成本,有利于財務績效提高。此外,在利他主義推動下,與非家族企業聘用職業經理人不同,家族企業創始人離任時對擔任總經理的家族成員留有便于初期進行盈余管理的空間,為擔任總經理的家族成員構建能力權威、順利接管家族企業起到一定的保障作用,使其較易受到董事會成員的肯定,達到順利接管企業的目的。若家族企業未來經營業績不如預期,擔任總經理的家族成員可能會進行盈余管理,自創型家族企業更傾向于幫助家族成員順利接管,使投資者對創始人離任后企業持續發展仍然充滿信心,提高家族企業內部其他成員對創始人離任后擔任經理人的家族成員的信賴度,有利于其更順利制定、通過并實施經營決策,提高財務績效。為此,本文提出假設1。

H1:在家族企業傳承過程中,由家族成員擔任總經理對企業財務績效產生正面顯著影響。

(二)家族成員擔任總經理、市場化水平與財務績效的關系

家族企業代理問題及企業財務績效的影響受到市場環境和政府資源配置權的作用,即受到企業所屬地區市場化水平的影響。企業所處的地區市場化水平不同,由于企業以盈利為目的,企業必然會采取一些措施使之可以在特定市場化水平下壯大并獲得市場地位,同時由于不同地區市場化水平是在政府和市場的共同調控下發展,政府作為和市場調控的不同會導致企業獲得資源不同,因此不同市場化水平差異在一定程度上會影響企業財務績效。一般而言,市場化水平越高,市場越能起到主導作用,家族企業所處地區政府干預越少,金融發展水平越高,市場發育程度越好,法律制度環境越嚴格,家族企業越能夠受到較好的法律產權保護,越可能制造銷售出新產品,越可能保證在資源配置中給予家族成員和職業經理人公平公正且合適的資源,防止職業經理人及家族成員將企業資源用于個人不當行為中,進而可以減少家族企業投資方面的績效損失,減少傳承過程中選用家族成員擔任經理人或職業經理人產生的代理成本,同時也減少傳承過程中由控制權轉移而造成的財務損失,從而可以有效提高家族企業財務績效。為此本文提出假設2。

H2:市場化水平調節作用下,家族企業中由家族成員擔任總經理對企業財務績效產生正面顯著影響。

(三)家族成員擔任總經理、行業競爭程度與財務績效的關系

隨著中國市場迅猛發展,家族企業所在行業中競爭程度不斷改變,有些行業競爭程度得到大幅度提高,如高技術行業。在快速變化的行業競爭中,要想保持其市場競爭地位不被其他企業侵占,保證其獨有的競爭優勢,在激烈的競爭中發現新市場創造新產品,獲得新市場競爭地位,家族企業經理人要對不同行業競爭程度及其變化進行精準判斷,才可以使家族企業隨時找到精準方向發展,受家族企業經理人能力等因素影響,可能會對外部市場判斷失誤,造成企業財務績效降低,或許會導致為取得更高利潤和收益,采取激進行為,即非生產性行為。進一步分析,將不同行業競爭程度進行對比,在行業競爭中,為找到自身發展方向,在市場中獲得一定的地位,家族企業更需要應對激烈競爭,更有可能采取激進的非生產性行為,從而造成企業財務績效降低。當家族企業感知到在面對行業競爭具有較大困難時,企業管理者傾向于精簡或保持同一個戰略,較少選擇研發投入新品牌或開拓新市場,在殘酷行業競爭中更可能選擇短時間生存,意味著家族企業可能避免研發或者對其他需要較長回報期的項目進行大規模投資,但隨著行業競爭程度增強,由于較低生產準入門檻的產品所在行業會有越多的家族企業進入,可能導致家族企業財務績效降低。為此本文提出假設3。

H3:行業競爭程度調節作用下,家族企業中由家族成員擔任總經理對企業財務績效產生負面顯著影響。

三、研究設計

(一)數據來源及樣本選擇

本文選取2008—2019年滬深A股上市家族企業為研究對象,根據Schulze[12]、王明琳等[13-14]對家族企業的定義,剔除實際控制人為國有企業等非家族或非自然人企業,剔除控制權小于15%的企業,剔除沒有兩位家族成員持股或任職企業,剔除ST企業,剔除異常值樣本點,剔除數據無法獲取樣本點,篩選后本文得到9 801個家族企業年樣本點。樣本所需微觀數據及行業競爭程度來源于國泰安數據庫;市場化指數來源于王小魯等[15]的《中國分省份市場化指數報告(2018)》,借鑒余明桂等[16]的做法,用近兩年數據均值補充缺失數據。

(二)變量選取

1.被解釋變量。總資產回報率(ROA),借鑒許年行等[17]的做法,采用總資產回報率作為衡量企業財務績效的指標,該指標越大,表明企業獲得的稅后凈利潤越多,企業財務績效越好。

2.解釋變量。經理人選擇(FI),該指標即為經理人擔任情況,借鑒王明琳等[13]的做法,該指標通過虛擬變量設定,若家族成員擔任企業總經理,則經理人選擇設定為1;若家族成員沒有擔任總經理,則經理人選擇設定為0。

3.調節變量。市場化水平(MK),借鑒余明桂等[16]的做法,采用市場化指數表示。一般而言,市場化指數越大,表示企業所在地區市場化程度越高,地區市場化發展越好。行業競爭程度(HHI),采用1與赫芬達爾指數[18]差值表示。一般而言,該指標越大,表示企業所屬行業競爭程度越高。

4.控制變量。借鑒夏立軍等[19]的做法,本文控制變量分別為家族控制權(CR1),用第一大股東持有股份與總股本比值及平方表示;產權比率(Finl),用負債與所有者權益比值表示;企業規模(Size),用總資產自然對數表示;市凈率(Val),用股票價格與每股凈資產比值表示;董事會規模(BD_size),用董事人數自然對數表示;前三名高管薪酬(LN_ex3),用年薪最高的前三名高管薪酬自然對數表示;前三名董事薪酬(BD_ex3),用年薪最高的前三名董事薪酬自然對數表示;董事會持股比例(BD_share),用董事持股比例與總股本數比值表示;獨立董事比例(Indepe),用獨立董事人數與董事會人數比值表示;無形資產率(Intangible),用無形資產與總資產比值表示;資本密集度(Intensity),用固定資產與銷售收入比值表示;企業年齡(Age),用企業成立年數表示;同時控制行業(Ind)和年份(Year)虛擬變量。

(三)模型設計

通過本文對上述兩個理論假設的論證,以及所選取變量之間關系,借鑒葉寶娟等[20]調節效應模型,構建以下回歸模型,驗證H1至H3:

ROAi,t=β0+β1FIi,t+∑Control+∑Ind+∑Year+γ? (1)

ROAi,t=β0+β1MK_FIi,t+β2FIi,t+β3MKi,t+∑Control+∑Ind+∑Year+γ? ?(2)

ROAi,t=β0+β1HHI_FIi,t+β2FIi,t+β3HHIi,t+∑Control+∑Ind+∑Year+γ? ?(3)

四、實證結果與分析

(一)描述性統計

在A股上市企業選取樣本之中,財務績效最小值為-1.439,最大值為0.779,說明企業財務績效相差較大,均值為0.064,說明企業處于盈利狀態居多。經理人選擇由0和1虛擬變量設定,均值為0.587,說明較多家族企業傾向于選擇家族成員擔任經理人而不是聘用職業經理人進行管理模式轉變,對研究總經理職位是由家族成員擔任還是由職業經理人擔任的選擇對企業財務績效的正面或負面影響提供了依據。市場化水平最小值為-0.230,最大值為10,說明不同省份不同年份市場化水平相差較大,均值為8.416,說明整體市場化水平較高。行業競爭程度最小值與最大值接近,說明不同行業不同年份行業競爭環境差異較小(篇幅所限,結果略)。

(二)回歸結果分析

模型中所有變量方差膨脹系數值均在7之下,其中經理人選擇方差膨脹系數為1.11,市場化水平方差膨脹系數為1.36,行業競爭程度方差膨脹系數為6.88,模型均值均小于3,說明變量之間不存在嚴重多重共線性,為下一步實證提供部分依據(篇幅所限,結果略去)。

1.基準模型回歸

表1顯示,模型1中經理人選擇系數為0.003,在5%水平上顯著,說明經理人選擇正向影響財務績效,驗證了H1。

2.市場化水平調節下的分樣本機制檢驗

表2顯示,模型2經理人選擇與市場化水平的交互項系數在10%水平上顯著為正,說明市場化水平對家族經理人選擇與財務績效關系起到正面調節作用。進一步,分別將五個方面指標作為調節變量,分析其是否對家族經理人選擇與財務績效關系起到正面調節作用。模型2中經理人選擇與非國有經濟的發展(MK2)、要素市場的發育程度(MK4)、市場中介組織的發育和法律制度環境(MK5)的交互項系數顯著為正,說明其對家族經理人選擇與財務績效關系起到正面調節作用;經理人選擇與政府與市場的關系(MK1)和產品市場的發育程度(MK3)的交互項系數不顯著,說明其沒有對家族經理人選擇與財務績效關系起到調節作用。

本文同時進行分地區機制檢驗,進一步分析東部地區企業和中西部地區企業中市場化水平及方面指數是否起到調節作用。表3結果顯示,東部地區經理人選擇與市場化水平(MK)、非國有經濟的發展(MK2)、要素市場的發育程度(MK4)、市場中介組織的發育和法律制度環境(MK5)的交互項系數在1%水平上顯著為正,說明其對家族經理人選擇與財務績效關系起到正面調節作用;中西部地區交互項系數不顯著,說明其對中西部地區家族經理人選擇與財務績效關系實證沒有起到顯著調節效應。

3.行業競爭程度調節下的分樣本機制檢驗

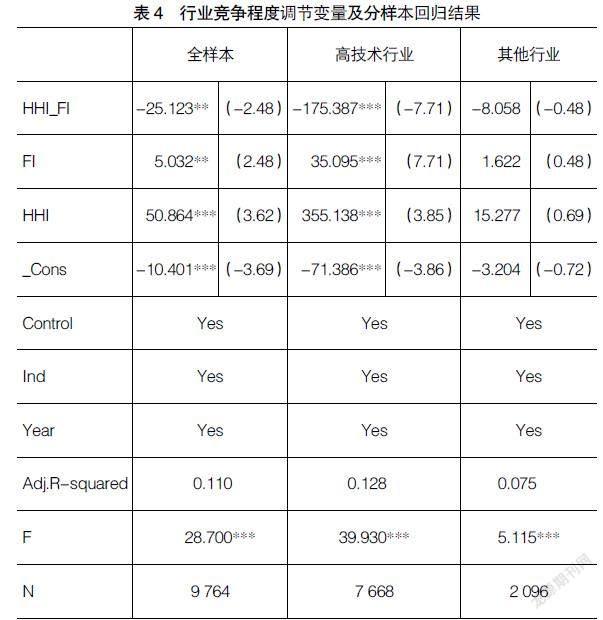

表4結果顯示,行業競爭程度調節下,模型3中經理人選擇與行業競爭程度的交互項系數在5%水平上顯著為負,說明行業競爭程度對家族經理人選擇與財務績效關系起到負面調節效應。本文同時進行行業機制檢驗,進一步分析高技術行業企業和其他行業企業中行業競爭程度是否對家族經理人選擇與財務績效關系起到調節效應。結果顯示,高技術行業經理人選擇與行業競爭程度的交互項系數在1%水平上顯著為負,說明行業競爭程度對家族經理人選擇與財務績效關系起到負面調節效應;其他行業經理人選擇與行業競爭程度的交互項系數不顯著,說明行業競爭程度對其他行業家族經理人選擇與財務績效關系實證沒有起到顯著調節效應。

五、穩健性檢驗

1.遺漏變量。為保證本文上述理論和實證分析穩健性,同時考慮到本文模型均為微觀層面變量,借鑒徐玉德等[21]的做法,選擇宏觀變量財政支出比例作為遺漏變量,進行控制政府財政補貼對微觀企業財務績效的影響。經過更換和改變企業財務績效指標的方法后,本文假設仍成立,基本理論不變。

2.替代指標。為保證本文上述理論和實證分析穩健性,本文采取替代指標的做法進行家族企業傳承中經理人選擇與財務績效實證研究。借鑒胡景濤等[22]的做法,采用凈資產收益率作為替代企業財務績效的指標進行實證分析。經過更換和改變企業財務績效指標的方法后,本文假設仍成立,基本理論不變。

3.工具變量。為保證本文上述理論和實證分析穩健性,本文采取工具變量的做法進行家族企業傳承中經理人選擇與財務績效實證研究。本文借鑒郭家堂等[23]的做法,選擇解釋變量經理人選擇滯后期作為工具變量進行本文三個模型的實證分析,結果顯示,使用兩階段最小二乘法(2SLS)進行上述回歸后,本文假設仍成立,基本理論不變。

4.子樣本選擇。為保證本文上述理論和實證分析穩健性,采取子樣本選擇的做法進行家族企業傳承中經理人選擇與財務績效實證研究。國家發改委《鼓勵和引導民營企業發展戰略性新興產業的實施意見》(發改高技〔2011〕1592號)鼓勵引導我國民營企業發展戰略性新興產業。且有調查顯示,民營企業中近八成是家族企業,可以得出,一般情況下家族企業和民營企業相對等。因此,自2011年以來,我國家族企業戰略發展良好,選擇2011—2019年滬深A股家族企業展開研究。本文借鑒朱家祥等[24]的做法,采取子樣本選擇的做法作為穩健性檢驗進行實證分析,本文假設仍成立,基本理論不變。

六、結論與啟示

本文以2008—2019年滬深A股家族企業9 801個年樣本點展開研究,實證分析發現家族成員擔任總經理會提高企業財務績效;市場化水平調節作用下家族成員擔任總經理會提高企業財務績效;市場化水平對家族成員擔任總經理之于東部地區企業財務績效的正向調節效應顯著,而對于中西部地區企業財務績效調節效應不顯著;行業競爭程度調節作用下家族成員擔任總經理會降低企業財務績效;行業競爭程度對家族成員擔任總經理之于高技術行業企業財務績效的負向調節效應顯著,對其他行業企業財務績效調節效應不顯著。為此,本文提出建議如下:

第一,家族企業應重視并培養接班人能力,通過降低傳承中代理成本來提高企業財務績效。家族企業需重視接班人能力的培養,使其逐漸了解和掌握所面對的事務和問題。隨著能力提升,家族企業傳承成功可能性增大,選擇提升能力的家族成員擔任總經理管理家族企業時,有效降低代理成本,提高企業財務績效。相比于直接通過雇傭職業經理人來實現向現代企業管理制度的轉變,家族企業內部傳承模式容易被更多的傳統家族企業所接受,可以作為家族企業兩權分離轉型期間的過渡,避免直接激化家族內部利益沖突導致像現代職業化管理模式轉變的失敗。同時接班人為家族成員,在利他主義的基礎上,通過直接減少代理成本提高企業財務績效。

第二,家族企業應重視職業經理人,對其行為制定有針對性的監督和激勵約束機制,職業經理人對家族企業具有更高忠誠度,和家族擁有者之間利他主義對等度提高,通過降低傳承中代理成本提高企業財務績效。家族企業擁有者是否信任經理人,在很大程度上取決于家族企業擁有者對職業經理的監督能力,增強企業持有人監督能力即增強對職業經理人的信任度,因此家族企業給予職業經理人足夠的重視,且對其行為制定有針對性的監督和激勵約束機制也是必要的。可以通過以下方面針對職業經理人行為制定有針對性的機制:家族企業內部建立科學有效的考核評價指標體系;聘用職業經理人時應將合約細節化;建立健全股東選舉制度,選取能力強的股東,以達到有效防止和制止職業經理人對企業造成經濟損失行為,包括在內部建立科學有效的接班人選拔機制,考核評價指標體系及在簽訂合同時應完善協議條款,盡可能起到較多約束作用、建立健全股東選舉制度,選取能力強的股東,以達到有效防止和制止聘用職業經理人后對企業造成經濟損失的行為。

第三,家族企業接班人應重視外部環境地區層面市場水平和行業競爭層面信息并提高適應已有市場和發現新興市場的能力,做出正確判斷和獲取競爭優勢。行業競爭程度較大,說明行業競爭較激烈,行業發展較快。其他行業家族企業應加強對行業競爭和行業信息的敏感性,從而加強其競爭優勢。高技術行業家族企業接班人尤其是代際傳承模式下的接班人應加強個人能力培養,提高其判斷的準確性,更多地選擇研發投入新的可靠品牌或市場,從而提高企業財務績效。

第四,中西部地區地方政府應提高對當地市場的調控。與東部地區市場化水平相比,中西部地區市場化水平發展較為一般,導致該地區水平較低,市場主導能力較弱,結合本文結論中財政支出比例對企業財務績效產生正面顯著影響,地方政府對當地市場的調控是正向的,因此地方政府應提高對當地市場的調控,使中西部地區法律等制度更加完善,從而使企業在良好的市場環境下發現或擴大競爭優勢,提高企業財務績效。

【參考文獻】

[1] VELAND RAMADANI,et al.Global marketing,gender and family business in Asia:a literature review[J].Journal of Global Marketing,2017,30(3):138-146.

[2] DE MASSIS A,FRATTINI F,MAJOCCHI A,et al.Family firms in the global economy:toward a deeper understanding of internationalization determinants,processes,and outcomes[J].Global Strategy Journal,2018,

8(1):3-21.

[3] CHEN LI,et al.Factors affecting family firms’ communication behaviour:a cross-cultural study[J].International Journal of Advertising,2019,38(2):276-295.

[4] 尹一軍,張耀輝,謝志敏.代際傳承、環境動態性與企業績效[J].財經問題研究,2021(1):106-113.

[5] ALEXANDRA DAWSON,CELINE BARREDY.Private equity investment in family firms:the role of stake size and deal syndication[J].Venture Capital,2018,20(4):355-376.

[6] ESRA MEMILI,ERICK P C CHANG,FRANZ W,et al.Role conflicts of family members in family firms[J].European Journal of Work and Organizational Psychology,2015,24(1):143-151.

[7] 顧振華,沈瑤.企業傳承:職業經理人或企業家后代——來自中國家族上市公司的證據[J].中南財經政法大學學報,2016(4):84-95,159-160.

[8] 李新春,賀小剛,鄒立凱.家族企業研究:理論進展與未來展望[J].管理世界,2020,36(11):207-229.

[9] 胡旭陽.企業家政治身份“代際接力”與企業的社會責任擔當——來自我國上市家族企業的經驗證據[J].經濟社會體制比較,2020(2):100-108.

[10] 吳炯,戚陽陽.抱殘守缺與小富即安:業績期望差距對家族企業傳承后創新活動的影響[J].當代經濟科學,2020,42(4):99-112.

[11] 鄭登攀,李生校.兩代共存治理與中國家族企業技術創新[J].科技進步與對策,2019,36(23):95-102.

[12] SCHULZE W S,LUBATKIN M H,DINO R N,et al.Agency relationships in family firms:theory and evidence[J].Organization Science,2001,12:175-191.

[13] 王明琳,陳凌,葉長兵.中國民營上市公司的家族治理與企業價值[J].南開管理評論,2010,13(2):61-67,96.

[14] 王明琳,徐萌娜,王河森.利他行為能夠降低代理成本嗎?——基于家族企業中親緣利他行為的實證研究[J].經濟研究,2014,49(3):144-157.

[15] 王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社,2019.

[16] 余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010,45(3):65-77.

[17] 許年行,謝蓉蓉,吳世農.中國式家族企業管理:治理模式、領導模式與公司績效[J].經濟研究,2019,54(12):165-181.

[18] 徐虹,林鐘高,芮晨.產品市場競爭、資產專用性與上市公司橫向并購[J].南開管理評論,2015,18(3):48-59.

[19] 夏立軍,方軼強.政府控制、治理環境與公司價值——來自中國證券市場的經驗證據[J].經濟研究,2005(5):40-51.

[20] 葉寶娟,溫忠麟.有中介的調節模型檢驗方法:甄別和整合[J].心理學報,2013,45(9):1050-1060.

[21] 徐玉德,楊曉璇,劉劍民.地方官員變更、財政支出波動與企業系統性風險[J].中央財經大學學報,2019(11):3-16.

[22] 胡景濤,宿涵寧,王秀玲.員工股權激勵對企業經營業績會產生補充的提升效應嗎?[J].會計研究,2020(4):119-129.

[23] 郭家堂,駱品亮.互聯網對中國全要素生產率有促進作用嗎?[J].管理世界,2016(10):34-49.

[24] 朱家祥,沈艷,鄒欣.網絡借貸:普惠?普騙?與監管科技[J].經濟學(季刊),2018,17(4):1599-1622.