碳交易對火電企業財務效率的影響研究

2022-07-05 22:23:47祁慧博劉暢龍飛

會計之友 2022年13期

祁慧博 劉暢 龍飛

【摘 要】 火電企業作為我國碳市場的重要參與者,研究其在達到節能減排目標的同時,財務效率所發生的變化,對火電企業尋求可持續經營、制定發展戰略、實現綠色經濟轉型具有重要意義。以我國火電行業2011—2019年23家上市企業為樣本,通過DEA-SBM模型和DEA-Malmquist指數,分析碳交易對火電企業財務效率的影響。結果表明:靜態視角下,實現最優效率的火電企業數量呈波動上升趨勢,碳交易對火電行業整體財務效率具有促進效應;動態視角下,火電企業財務效率的增長主要源自技術進步,且技術進步率在全國統一碳市場啟動后明顯提升。基于此,建議火電企業積極參與碳交易,提高減排技術,并結合自身特點和市場趨勢,采取戰略聯盟和進行多元化發展,從而提高企業財務效率。

【關鍵詞】 碳交易; 財務效率; DEA-SBM模型; DEA-Malmquist指數; 火電企業

【中圖分類號】 F426? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)13-0082-09

一、引言

2020年11月發布的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二O三五年遠景目標的建議》中提出降低碳排放強度和廣泛形成綠色生產生活方式,這一建議彰顯出我國積極投身綠色經濟,著力建設低碳社會的決心[1]。目前,我國的能源結構仍以碳基能源為主,火電企業作為高耗能高污染企業,肩負著保護生態環境的責任,其節能減排的完成程度將直接影響國家碳達峰、碳中和目標的實現。

相較于其他能源發電,我國火電企業起步早,占領電力行業大部分市場,且碳排放量大、產品簡單、數據基礎較好、易于核實。碳交易一方面可以促使火電企業電力結構優化,挖掘減排空間,促進行業低碳發展;另一方面,企業進行節能減排、設備更新,會造成企業的運營成本上升。基于此,為探究碳交易對火電企業財務效率的具體影響,本文以碳交易下火電企業為研究主體,對比具體火電企業和火電行業財務效率指標的增減變化;動態分析火電企業全要素生產效率、技術進步、純技術效率、規模效率變動情況,發現可能影響火電企業財務效率水平的障礙及形成原因,從而為碳交易下火電企業健康發展提供積極策略。

二、文獻綜述

為了研究定量經濟可持續性評估的實施情況,傳統分析思路從企業財務效率的測算著手,進一步考察影響企業財務效率的各方因素,而本文則在諸多內外部因素中,著重將火電企業財務效率的比較分析納入碳交易的背景下,體現企業應對碳交易策略的異化在其財務效率方面的反映。

(一)企業財務效率指標及測度

財務效率狀況對企業的科技創新和經營發展具有重要意義。羅福凱[2]較早地對財務效率進行研究,將財務效率定義為企業產出價值與投入資本的比率。而相較于單一指標對財務效率的簡單表征,數據包絡分析模型(Data Envelopment Analysis,DEA)自1978年被提出以來,已成為衡量企業投入產出效率最常用方法之一[3]。Xu et al.[4]和Li et al.[5]均采用DEA分析方法對企業財務效率進行研究,但側重點不同。Xu et al.[4]主要圍繞企業管理中業務運作效率來預測企業未來可能出現的財務問題,而Li et al.[5]則旨在從各維度測算企業財務效率,以揭示企業財務困境的成因。隨著研究的不斷深入和DEA分析方法的拓展成熟,李根等[6]基于DEA-SBM模型考慮非期望產出,研究了提高能源生態效率的方法;李培哲等[7]和解百臣等[8]則是利用DEA-Malmquist指數,分別就高技術產業創新活動效益和外部環境變化與企業最優決策之間的關系進行討論,但是在企業財務效率問題上,結合靜態比較分析與動態比較分析的研究尚有待深入。

(二)企業財務效率影響因素研究

進一步的,企業財務效率的影響因素受到了各學者的關注,主要集中于財務戰略、生產創新、利益者需求和企業社會責任四個方面。Haffar et al.[9]提出,企業將自身獨特的能力運用在財務戰略上,可以獲得競爭優勢,進而提升財務效率。胡元林等[10]發現,我國制造業企業通過產品、工藝和管理等方面創新,能夠提高企業財務效率。由于企業所在地區、所處行業、經營類型、生產規模等具有較強的異質性,企業社會責任與財務效率的關系表現也有明顯差異。一方面,滿足利益相關者對于低碳環保的要求,有助于企業開展綠色信貸和籌資活動,從而提高企業財務效率[11-12];另一方面,目前企業社會責任相關法律體系還不完善,以企業自主節能減排來體現的社會責任承擔,反而導致企業成本增加、利潤下降,財務效率也相應降低[13]。

(三)碳交易下企業財務效率表現

工業化極大地改善了我們的經濟和生活,但同時消耗大量燃料能源,增加二氧化碳排放,危害生態系統和環境。為順應低碳經濟發展,我國政府加快建立碳交易市場的步伐。然而現有研究中有關碳交易對火電企業財務效率影響尚不多見,對企業綠色投資影響的結果也莫衷一是,例如,Tu et al.[14]發現碳交易對電力企業是否增加綠色投資存在很大的不確定性;而Mo et al.[15]通過建立實物期權的模型,認為碳交易會促進企業低碳能源投資決策的開展;施應玲等[16]則得出火電產業將逐漸向清潔、高效方向轉型以緩解火電發展對環境影響的結論。

(四)文獻述評

現有文獻大多采用DEA模型對企業財務效率進行實證研究,但缺乏對于發電企業納入碳交易市場前后財務效率變動的相關分析。對企業財務效率進行靜態分析,有助于企業了解自身在行業中所處位置,動態分析則可以進一步討論企業財務效率的影響因素及影響程度。我國現階段電力結構仍以火電為主,故本文從中觀層面出發,利用DEA模型分別從靜態、動態兩個角度,探究2011—2019年火電企業在碳交易下的財務效率變化情況,為火電企業了解自身現狀,優化企業財務管理和提升企業財務效率,更好地適應碳交易發展提供理論支持。

三、研究方法

本文首先基于DEA-SBM模型測算了23家A股上市火電企業2011—2019年財務效率;其次,采用DEA-

Malmquist指數分析這些火電企業生產率的環比發展速度,以此研究從試點到強制碳交易政策實施對火電企業技術效率和技術水平的影響,同時也從火電企業財務效率的視角給出碳交易政策效果的評估。

(一)DEA-SBM模型

傳統的DEA模型使用徑向與定向方法測算決策單元(Decision Making Units,DMU)相對效率,因未考慮投入產出松弛問題,徑向DEA相對效率往往被高估,定向DEA效率結果也不準確,從而影響了DEA測算的精確度。為解決這一問題,Tone[17]構造基于非徑向和非角度的松弛測度模型(Slack Based Measure,SBM),DEA-SBM模型在計算權重時采用最優原則,避免了投入產出指標權重的主觀性,同時規劃相應的技術前沿和測量效率。故本文選用DEA-SBM模型,公式如下:

其中,表示DMU的效率值,取值范圍從0至1;k、s1、s2分別表示投入、期望產出、非期望產出的松弛變量;目標函數ρ關于s-、sg、sb嚴格單調遞減;λ為權重系數;x0、y 和z 分別表示DMU的投入變量、期望產出和非期望產出;第一條約束條件表示尋求最小投入,第二條約束條件表示最大期望產出,第三條約束條件是非期望產出減少的最大值。當ρ =1,且s-=0、sg=0、sb=0時,被評價的決策單元有效;當ρ?觹<1時,被評價的決策單元無效,決策單元可以通過調整投入或產出來實現最有效決策。

(二)DEA-Malmquist指數

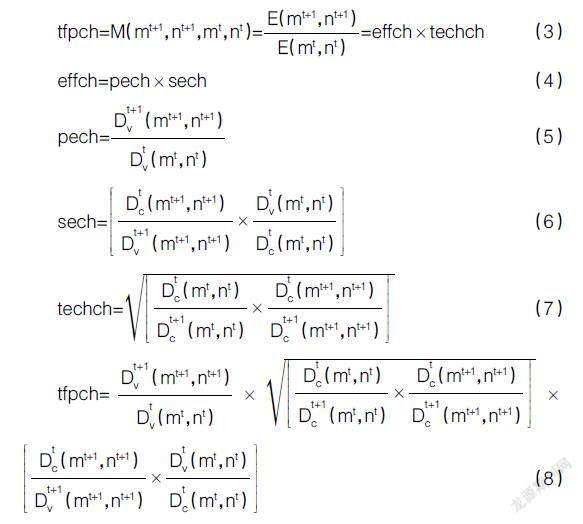

進一步的,采用e et al.[18]的方法,將Malmquist生產效率指數與DEA相結合,利用面板數據計算距離函數,顯示一段時間內的DMU效率變化,并將tfpch(全要素生產率)分解為effch(技術效率變動)與techch(技術進步變動)。當規模報酬可變時,effch=pech(純技術效率變動)×sech(規模效率變動),技術效率的提高是純技術效率和規模效率的綜合表現。各指標如下:

式8顯示了t+1時期相較于t時期的生產率增減變化情況。當M(mt+1,nt+1,mt,nt)即tfpch大于1,企業全要素生產率提高;反之,當tfpch小于1時,企業全要素生產率下降;如果tfpch=1,則全要素生產率保持不變。

四、火電企業財務效率比較分析

(一)指標選取與數據來源

效率計算的投入、產出指標選取方面,本文除借鑒現有文獻之外,將火電企業的供電煤耗納入投入指標,同時將反映火電企業生產能力的發電量納入產出指標,具體指標如表1所示。

根據相關指標的可靠性與可獲取性,本文所用數據均來自同花順數據庫,缺失數據采用相鄰年份均值代替[27],負值指標參照Al-Refaie et al.[28]所使用的公式進行正向化處理,具體如下:

其中,A表示數據的原始值,Amax 和Amin分別表示數據的最大值與最小值,AE表示正向化處理后的數據值。

在2011—2019年A股上市的25家火電企業中,因贛能股份與粵電力A的供電煤耗數據缺失,故本文使用DEA-SOLVER軟件,基于DEA-SBM模型與DEA-Malmquist指數,對其余23家火電企業的財務效率進行靜態與動態比較分析,如表2所示。

(二)研究結果

1.財務效率靜態比較分析

對2011—2019年23家A股上市火電企業財務效率進行測算的結果如表2。從行業層面來看,自2013年國內碳交易試點相繼創建之后,2014—2015年分別有10家、11家火電企業實現最優財務效率,相較于碳試點出現前的2011—2012年,實現最優財務效率的企業數量增長了5%。然而,隨著2017年底全國碳交易市場的啟動,中國煤炭價格指數(CCPI)顯示2017—2018年煤炭價格呈上升趨勢。煤炭作為火電企業重要的能源材料,其價格上漲可能導致火電企業財務效率下降。因此,2016—2018年分別僅有8家、4家和5家火電企業實現財務最優效率。2019年,一方面是煤炭價格回落,另一方面是順應全國碳交易市場發展和碳排放權約束,多數大型火電企業在煤的氣化與凈化,乃至和聯合循環發電系統結合等技術方面不斷突破,部分實現了能量梯級利用,極大地提高了發電機組的效率,此階段有14家企業實現了最優財務效率。因此,從行業整體財務效率先降后升的表現看,火電企業很可能通過可再生能源技術、儲能技術、低成本的碳捕集技術等應對碳市場,降低火電成本,朝著凈零排放方向開展生產經營與投融資活動。

從企業角度來看,國電電力與穗恒運A這兩家火電企業在2011—2012年均未實現最優財務效率,而2014—2015年均處于效率前沿。其原因在于,在碳交易試點下,國電電力對自身能源結構進行升級,優化了火電布局,提升了水電占比,同時加快了風電的研發;而穗恒運A旗下的電廠均為純火電,對煤價變動敏感性高,因此,穗恒運A以供電業務為主的同時,開展房地產與金融投資業務,采用多元化經營戰略發展,使得穗恒運A在2016—2018年煤炭價格處于高位的情況下,財務效率卻處于行業前列。

廣州發展、華電國際和華銀電力在全國碳交易市場成立后,于2019年首次達到財務效率前沿。廣州發展2017—2018年分別開展了18個、23個新能源投運項目,2019年繼續推進風電、光伏的建設。新能源裝機的快速增長,提高了廣州發展在電力板塊的發電量。華電國際針對碳交易約束,在節能減排領域制定《超低排放三年實施規劃(2017—2019年)》《碳排放“十三五”專項規劃》等制度,同時建成國內電力行業首個碳排放在線檢測研究實驗平臺,引入智能微網,實現多能互補、資源優化。華銀電力作為深圳碳排放權交易所第六大股東,不斷加大企業研發投入,2019年研發費用支出1 726萬元,相較于2018年的455萬元增加了279.34%,促進了科技成果轉化,幫助企業提升了節能減排水平。但是,若僅強調研發創新投入而不顧資源利用效率,也可能在加大企業成本的同時,阻礙企業財務效率的提升。大唐發電在2011年實現效率前沿后,2012—2019年效率水平較低正是此方面的一個典型。近年來,社會用電需求放緩且現有發電市場容量有限,而大唐國際的總裝機容量卻逐年上升,導致成本上升的同時產能過剩,財務效率呈下降趨勢。

2.財務效率動態比較分析

DEA-SMB模型從靜態角度分析了各火電企業在特定時期內的財務效率表現,為進一步研究火電企業被納入碳交易市場之后財務效率的動態變化,本文基于DEA-Malmquist指數對23家火電企業2011—2019年全要素生產率進行測算。

表3報告了碳交易前后火電企業全要素生產率(tfpch)及其分解結果。2011—2012年tfpch為0.987,effch、techch、pech和sech均小于1,表明實施碳試點之前火電行業整體的投入產出結構尚有效率改進空間。2013—2016年tfpch均值為0.977,effch、pech和sech逐年遞減,techch先增后減,說明部分火電企業可能未充分利用技術資源或發展規模不盡合理。2017—2019年tfpch平均上升1.75%,effch和techch平均上升0.05%和1.7%,火電企業財務效率的提升主要源于技術進步,也證實了碳交易在倒逼火電企業加快了綠色轉型與低碳創新方面具有一定成效。

需要指出的是,火電企業財務效率的逐年變化并不明顯,故本文選取試點碳交易前和統一碳市場后,即2011—2012年、2018—2019年的火電企業財務效率進行研究,并與2011—2019年均財務效率進行對比分析,結果如表4所示。2011—2012年,火電企業中“techch有效effch有效”“techch無效effch有效”“tecchch有效effch無效”的企業數量分別為7家、12家、4家,而2018—2019年對應的企業數量分別為14家、5家、4家。由此可見,火電企業整體由“techch無效effch有效”向“techch有效effch有效發展”。其中,2011—2012年僅12家企業techch有效,而2018—2019年有18家,增幅達50%。全國碳交易市場建立后,tfpch有效的企業數量由碳交易前的9家增至17家,2011—2019年有12家火電企業tfpch均值有效,說明火電行業整體在碳排放約束不斷增強的市場政策環境中具備一定的適應性,火電機組結構優化、碳排放被合理控制,降低了碳配額購買與其他治污成本。碳交易對火電企業的升級轉型起積極促進作用。

為更直觀地對比分析碳交易對各火電企業財務效率的影響情況,本文依據表4計算結果,將各火電企業按照首字母順序進行編碼,以techch為橫坐標、effch為縱坐標繪制出各火電企業2011—2012年和2018—2019年財務效率變動象限圖,如圖1、圖2所示。

由圖1、圖2可知,國電電力、華能國際、江蘇國信、深圳能源和豫能電力共五家火電企業由第二象限躍遷至第一象限,保持技術效率變動有效的同時,碳交易下企業節能環保技術水平提升,techch值增加。以國電電力為例,國電電力在2011—2012年tfpch為0.990,2018—2019年tfpch為1.228,達到行業領先水平。2019年國電電力科技智能創新投入超9億元,全面加強了企業的管理水平,財務效率主要由techch推動,此外,企業還重視碳減排的研發投入,助推了企業財務效率提升。而內蒙華電則由第一象限轉變為第二象限,技術進步水平不升反降,與其他火電企業相比,內蒙華電自身經營管理模式效率有待提高,以更好適應碳交易市場。長源電力、廣州發展、華銀電力和金山股份的技術效率變動由無效變為有效,反映企業在節能減排工作中的順勢而行。此外,碳交易試點前,華電能源和建設能投effch值處于行業前列,碳市場建立后effch無效。

五、結論與建議

在低碳發展的背景下,火電作為高耗能高碳排放行業,現已率先納入全國碳排放權交易市場。本文通過以碳市場試點開展與統一碳市場啟動年份為時間節點,對23家火電上市企業2011—2019年的財務效率進行測算分析發現,碳交易對火電行業整體財務效率起到了積極促進作用,但不同企業進入碳交易市場后的經營管理方式有別,具體企業個別年份的財務效率表現不一。結合企業年報等資料分析發現,財務效率上升的企業往往重視減排研發投入與資源利用率,并根據自身情況進行能源布局優化、開展多元化經營、引入新型智能設備。而財務效率下降的企業則裝機容量趨勢與市場需求方向相悖,導致產能過剩,企業的管理水平和減排能力存在缺陷。

故針對提升火電企業的財務效率提出相應建議:

(一)鼓勵參與碳交易,構建活躍碳市場

碳市場作為電力市場的鄰近市場,火電企業應積極參與碳交易,一方面可以幫助企業實施有效的碳排放管理程序,另一方面隨著碳市場中免費碳配額的獲取標準日益嚴格,火電企業利用碳交易出售其配額獲得利潤,將提高其在電力市場報價的競爭力,提高企業電力銷售水平。火電企業更好地適應碳市場,在碳交易中占據有利地位,對于其轉型升級具有重要意義。

(二)加大減排投入,提升技術水平

目前我國電力消耗需求呈上升趨勢,火電機組的生產速率與資源利用率在技術上的創新,是降低火電企業碳排放水平,提高企業財務效率的有效途徑。近年來,國家大力支持清潔能源的發展,火電企業更應抓住機遇,合理安排能源結構,利用風能、水能、太陽能等可再生資源,研發溫室氣體排放較少的生產技術,同時對現有設備進行現代智能化改造升級,有效降低碳交易成本,提高企業減排形象與經營業績。

(三)進行多元化發展,順應市場需求

基于火電企業財務效率的靜態分析結果,火電企業實施多元化經營,減輕煤炭價格上升對企業經營帶來的風險。火電企業應順應市場需求與國家政策要求,以能源發電為基礎,結合自身優勢,拓寬業務領域,確保高效發電體系的發展,有助于提升企業綜合競爭力。

(四)實施縱向聯盟,降低減排成本

面臨碳交易下減排的成本壓力,若僅由火電企業單獨承擔,不利于企業在減排上的資金投入。相反,火電企業經營效益受煤炭企業供應價格影響較大,通過與上游企業建立縱向聯盟,整合雙方資源,實現合作減排與共同發展,提高火電企業財務效率與能源利用率,促進銷售收入的增長,實現節能減排與降低成本并行。

【參考文獻】

[1] 中共中央關于制定國民經濟和社會發展第十四個五年規劃和二O三五年遠景目標的建議[N].人民日報,2020-11-04(001).

[2] 羅福凱.要素資本、價值函數與財務效率[J].中國海洋大學學報(社會科學版),2003(1):34-37.

[3] PATRICIA Z C,CARLOS P,JOSEP M M S,et al.Sustainability efficiency assessment of the electricity mix of the 28 EU member countries combining data envelopment analysis and optimized projections[J].Energy Policy,2019,134.

[4] XU X,WANG Y.Financial failure prediction using efficiency as a predictor[J].Expert Systems with Applications,2009,36(1):366-373.

[5] LI Z Y,JONATHAN C,GALINA A.Chinese companies distress prediction:an application of data envelopment analysis[J].Journal of the Operational Research Society,2014,65(3):466-479.

[6] 李根,劉家國,李天琦.考慮非期望產出的制造業能源生態效率地區差異研究——基于SBM和Tobit模型的兩階段分析[J].中國管理科學,2019,27(11):76-87.

[7] 李培哲,菅利榮,劉勇.基于DEA與Malmquist指數的區域高技術產業創新效率評價研究[J].工業技術經濟,2019,38(1):27-34.

[8] 解百臣,杜綱.效用型Malmquist指數方法及火電類上市公司實證分析[J].中國管理科學,2010,18(1):46-51.

[9] HAFFAR,MERRIAM,SEARCY.Classification of trade-

offs encountered in the practice of corporate sustainability[J].Journal of Business Ethics,2017,140:495-522.

[10] 胡元林,李彤,錢麗.企業家戰略管理能力、生態創新與企業績效關系研究——基于中國制造業企業的實證分析[J].科技與經濟,2020(5):21-25.

[11] CHERNEV A,BLAIR S.Doing well by doing good:the benevolent halo of corporate Social responsibility[J].Journal of Consumer Research,2015,41(6):1412-1425.

[12] ONCIOIU IONICA,et al.Corporate sustainability reporting and financial performance[J].Sustainability,2020,12(10):4297.

[13] 楊皖蘇,楊善林.中國情境下企業社會責任與財務績效關系的實證研究——基于大、中小型上市公司的對比分析[J].中國管理科學,2016,24(1):143-150.

[14] TU Q,BETZ R,MO J,et al.The profitability of onshore wind and solar PV power projects in China-a comparative study[J].Energy Pol,2019,132:404-417.

[15] MO J,AGNOLUCCI P,JIANG M.The impact of Chinese carbon emission trading scheme (ETS) on low carbon energy (LCE) investment[J].Energy Pol.,2016,89:271-283.

[16] 施應玲,左藝,孟雅儒.中國火電產業的歷史軌跡與發展展望[J].科技管理研究,2017,37(16):136-145.

[17] TONE K.A slacks-based measure of efficiency in data envelopment analysis[J].Eur J Oper Res.,2001,130(3):498-509.

[18] F?魧RE R,GROSSKOPF S,NORRIS M.Productivity growth,echnical progress,and efficiency change in industrialized countries:reply[J].Am Econ Rev.,1994,84(5):1040-1044.

[19] 張云,向琳.食品制造業上市公司財務效率實證研究[J].會計之友,2016(5):73-76.

[20] 劉肖,趙瑩.基于Windows-DEA模型的文化創意上市公司財務效率評價研究[J].經濟論壇,2016(9):91-93,118.

[21] 陳肖敏.基于DEA-Tobit兩步法的我國航運上市公司融資效率研究[D].哈爾濱:哈爾濱工業大學碩士學位論文,2015.

[22] 程佳璐,王亞莉.新動能產業財務效率分析[J].財會通訊,2019(23):50-53.

[23] 盧新國,李書敏.集團財務公司資金使用效率研究——基于DEA-Tobit研究框架[J].中國注冊會計師,2019(4):66-69,3.

[24] 楊勇平,楊志平,徐鋼,等.中國火力發電能耗狀況及展望[J].中國電機工程學報,2013,33(23):1-11,15.

[25] 韓鎖昌,王兵,侯軍岐.農業上市公司財務績效分析[J].安徽農業科學,2007(24):7685-7686.

[26] 張宏宇,李錦生.DEA視角下集合債券融資效率的行業分析[J].商業經濟研究,2015(13):80-82.

[27] 王菲.基于DEA-GRA的中國央企效率變動的實證分析[J].統計與決策,2015(2):128-131.

[28] AL-REFAIE A,WU C W,SAWALHEH M.DEA window analysis for assessing efficiency of blistering process in a pharmaceutical industry[J].Neural Computing and Applications,2019,31(8):3703-3717.