母公司控制權(quán)縱向配置與子公司非效率投資

——基于控制權(quán)縱向配置的耦合效應(yīng)視角

2022-07-02 07:03:46田智浩王玉紅

財(cái)經(jīng)問(wèn)題研究 2022年5期

一、問(wèn)題的提出

在我國(guó),上市公司多以母子公司為主體的企業(yè)集團(tuán)形式存在

,上市子公司(以下簡(jiǎn)稱(chēng)“子公司”)的投資行為作為企業(yè)集團(tuán)成長(zhǎng)的主要?jiǎng)右蚝涂沙掷m(xù)發(fā)展的重要基石,對(duì)市場(chǎng)經(jīng)濟(jì)的高質(zhì)量發(fā)展至關(guān)重要。然而,非效率投資問(wèn)題一直是困擾我國(guó)市場(chǎng)經(jīng)濟(jì)高質(zhì)量發(fā)展的頑疾。2021年初,作為匯源集團(tuán)子公司的民族品牌匯源果汁大量收購(gòu)供應(yīng)鏈上游業(yè)務(wù),大規(guī)模投資農(nóng)業(yè)用地至1 000多萬(wàn)畝,最終因投資戰(zhàn)略的失誤陷入破產(chǎn)清算的困境。無(wú)獨(dú)有偶,地產(chǎn)巨頭恒大集團(tuán)也因恒大冰泉、恒大足球、恒大汽車(chē)等子公司的投資失敗致使集團(tuán)自身危機(jī)重重。類(lèi)似失敗的案例接踵而至,其誘因固然眾多,但減少子公司的非效率投資無(wú)疑是解決問(wèn)題的關(guān)鍵。

針對(duì)非效率投資問(wèn)題,已有研究普遍認(rèn)為控制權(quán)配置是影響非效率投資的決定性因素,這些研究往往通過(guò)追溯公司股權(quán)鏈條上的終極控制人以及它們的細(xì)分特征來(lái)解釋子公司的非效率投資行為

,且研究結(jié)論并未統(tǒng)一,大致可分為三類(lèi):一是認(rèn)為母公司在子公司股權(quán)層面的控制權(quán)配置越集權(quán),其對(duì)子公司控制的話語(yǔ)權(quán)越大,越有利于通過(guò)非效率投資為自身攫取控制權(quán)私有收益

。二是認(rèn)為母公司在子公司股權(quán)層面的控制權(quán)配置越集權(quán),越能夠從集團(tuán)整體角度降低非效率投資行為的代理成本,從而緩解非效率投資

。三是認(rèn)為母公司在子公司股權(quán)層面的控制權(quán)配置與子公司非效率投資之間并不存在線性的相關(guān)關(guān)系

。但遺憾的是,現(xiàn)有研究大多僅聚焦于子公司股權(quán)結(jié)構(gòu)單一層面的控制權(quán)配置,卻忽視了企業(yè)集團(tuán)的控制權(quán)配置是以母公司在子公司股權(quán)、董事會(huì)及管理層三個(gè)治理層面的控制權(quán)縱向配置為整體的復(fù)雜控制系統(tǒng)

。若將子公司不同治理層面的控制權(quán)配置割裂開(kāi)來(lái)進(jìn)行研究,顯然遺漏了不同治理層面控制權(quán)配置間的耦合效應(yīng)對(duì)子公司非效率投資產(chǎn)生的影響,但目前基于控制權(quán)縱向配置及其耦合效應(yīng)視角來(lái)解釋子公司非效率投資的問(wèn)題還鮮有文獻(xiàn)涉及。

從本質(zhì)上看,母公司對(duì)子公司控制權(quán)縱向配置是在特定所有權(quán)結(jié)構(gòu)安排下,母公司在子公司股權(quán)、董事會(huì)及管理層三個(gè)治理層面間,各利益相關(guān)者的目標(biāo)沖突和利益權(quán)衡后所形成的一種博弈均衡。而母子公司間的這種博弈均衡催生的公司治理模式將從根本上決定子公司的投資行為。那么,母公司是憑借在子公司不同治理層面的控制權(quán)配置使其耦合效應(yīng)起到“合謀”作用,致使母公司盲目擴(kuò)張的意志多角度地轉(zhuǎn)嫁給了子公司,從而更加便于通過(guò)非效率投資為母公司攫取控制權(quán)私利?還是不同治理層面的控制權(quán)配置之間能夠形成“協(xié)同”作用,從而有效緩解子公司內(nèi)部控制人問(wèn)題以減少子公司的非效率投資?此外,鑒于母公司是憑借對(duì)子公司股權(quán)的控制權(quán)優(yōu)勢(shì)才能夠在子公司其他治理層面進(jìn)行一定程度的控制權(quán)配置。因此,母公司在子公司股權(quán)的控制權(quán)配置與在其他治理層面的控制權(quán)配置間的耦合效應(yīng)是否會(huì)因其股權(quán)控制權(quán)配置的集權(quán)、分權(quán)差異而發(fā)生變化?母公司如何針對(duì)具有不同股權(quán)結(jié)構(gòu)特征的子公司實(shí)施差異化的控制權(quán)縱向配置,從而更有針對(duì)性地緩解子公司非效率投資,以確保企業(yè)集團(tuán)的高質(zhì)量發(fā)展?為研究以上問(wèn)題,本文以2009—2020年滬深A(yù)股上市子公司作為研究對(duì)象,并通過(guò)股權(quán)控制鏈追溯至母公司的方式,從母公司控制權(quán)縱向配置的整體視角,探究母公司在子公司董事會(huì)及管理層的控制權(quán)配置及其與股權(quán)控制權(quán)配置的耦合效應(yīng)對(duì)子公司非效率投資產(chǎn)生的影響。同時(shí),考慮到非效率投資包含投資過(guò)度與投資不足兩個(gè)方面,本文還進(jìn)一步做了區(qū)分以探究母公司控制權(quán)縱向配置對(duì)子公司非效率投資的具體影響。最后,從子公司內(nèi)部多元化經(jīng)營(yíng)特征與外部治理環(huán)境的閉環(huán)視角,分組檢驗(yàn)二者對(duì)非效率投資產(chǎn)生的差異影響。

本文的增量貢獻(xiàn)在于:第一,沿著母公司對(duì)子公司控制權(quán)縱向配置鏈條,將股權(quán)控制權(quán)、董事會(huì)控制權(quán)以及管理層控制權(quán)同時(shí)納入母公司控制權(quán)縱向配置的研究范疇,在拓展了控制權(quán)配置研究范圍的同時(shí),也增強(qiáng)了控制權(quán)配置研究的系統(tǒng)性與整體性。第二,在實(shí)證檢驗(yàn)董事會(huì)控制權(quán)配置與非效率投資的倒U型關(guān)系,以及管理層控制權(quán)配置與非效率投資的負(fù)向關(guān)系基礎(chǔ)上,采用曲線回歸及非線性回歸調(diào)節(jié)效應(yīng)模型,進(jìn)一步驗(yàn)證股權(quán)控制權(quán)配置與董事會(huì)及管理層控制權(quán)配置的耦合效應(yīng)對(duì)子公司非效率投資產(chǎn)生的影響,不僅豐富了非效率投資的影響因素研究,同時(shí)也為減少非效率投資以促進(jìn)企業(yè)集團(tuán)高質(zhì)量發(fā)展尋求新的突破點(diǎn)。第三,以子公司內(nèi)、外部治理特征的閉環(huán)視角,考察了子公司內(nèi)部多元化及外部治理環(huán)境對(duì)母公司控制權(quán)縱向配置效果產(chǎn)生的影響,在發(fā)現(xiàn)了相較董事會(huì)而言,對(duì)管理層更應(yīng)制定有針對(duì)性的法律法規(guī)的同時(shí),也為母公司依據(jù)子公司自身經(jīng)營(yíng)特征實(shí)施差異化的控制權(quán)縱向配置提供了新的經(jīng)驗(yàn)證據(jù)。

二、理論分析與研究假設(shè)

(一)母公司在子公司股權(quán)及董事會(huì)的控制權(quán)配置與子公司非效率投資

對(duì)于子公司的非效率投資,除了受到母公司股權(quán)控制權(quán)配置的影響外,母公司對(duì)子公司董事會(huì)的控制權(quán)配置同樣發(fā)揮著重要作用。已有研究表明,母公司對(duì)子公司投資行為等重大經(jīng)營(yíng)決策的影響,除了可以通過(guò)控制子公司股東大會(huì)的形式對(duì)子公司實(shí)施干預(yù)外,常常還以向子公司派遣董事以及高級(jí)管理者等方式,對(duì)子公司董事會(huì)的決策權(quán)以及管理層的經(jīng)營(yíng)管理權(quán)進(jìn)行控制,從而以多治理層面、多角度對(duì)子公司投資決策施加影響

。同樣,關(guān)于董事會(huì)在上市公司投資行為中應(yīng)起到的作用,中國(guó)證監(jiān)會(huì)在2016年修訂的《上市公司章程指引》中第一百零七條做了類(lèi)似的表述:董事會(huì)的重要職責(zé)之一是“決定公司的經(jīng)營(yíng)計(jì)劃和投資方案”。可見(jiàn),子公司的投資行為除了受到母公司在其股權(quán)層面控制權(quán)配置的影響外,對(duì)子公司董事會(huì)的控制權(quán)配置,也是母公司干預(yù)其投資行為的重要手段之一。因而,從董事會(huì)控制權(quán)配置及與股權(quán)控制權(quán)配置的耦合視角,探究對(duì)子公司非效率投資的影響就顯得更加必要。

根據(jù)壕塹理論可知,作為大股東的母公司通常可以憑借股權(quán)優(yōu)勢(shì),以犧牲中小股東及上市子公司的利益為代價(jià)進(jìn)行掏空行為,而從控制權(quán)縱向配置的整體角度而言,這種掏空行為還可以通過(guò)在子公司董事會(huì)層面的控制權(quán)集權(quán)配置得以實(shí)現(xiàn)。因而推斷,母公司在子公司董事會(huì)的控制權(quán)配置,會(huì)與其在股權(quán)的控制權(quán)配置起到類(lèi)似的影響,即董事會(huì)的控制權(quán)配置水平越高,母公司攫取控制權(quán)私有收益的行為就越便利,通過(guò)非效率投資進(jìn)行掏空的可能性也越大。而根據(jù)資源論的觀點(diǎn),董事往往被認(rèn)為擁有較好的關(guān)系性資源和知識(shí)性資源

,若母公司對(duì)子公司董事會(huì)的控制權(quán)配置水平提高,則說(shuō)明母公司對(duì)子公司資源配置的傾斜程度增大。這一方面使得母子公司的利益關(guān)系愈發(fā)緊密,另一方面也促使母公司對(duì)子公司的聲譽(yù)、社會(huì)地位以及長(zhǎng)期穩(wěn)定發(fā)展更加重視。從這一角度而言,母公司在子公司董事會(huì)的控制權(quán)配置能夠有效抑制子公司的非效率投資。

1.被解釋變量

壯族師公舞與祭祀有關(guān),古代的壯民對(duì)天災(zāi)人禍很無(wú)奈,總是受到自然災(zāi)害的威脅,而他們對(duì)大自然又沒(méi)有科學(xué)的理解,無(wú)法征服,只能祈求于神,每逢民間的重大節(jié)日一定會(huì)請(qǐng)來(lái)師公主持儀式。師公舞必戴面具,手里也離不開(kāi)法器。戴著面具才有神秘感,手持法器這樣才能斬妖除魔,消除病痛和災(zāi)害。舞蹈的寓意也使得先民們江山太平、丁口平安、五谷豐登。

H1:母公司在子公司董事會(huì)的控制權(quán)配置水平對(duì)子公司非效率投資的影響呈現(xiàn)倒U型。

對(duì)于藝術(shù)家來(lái)說(shuō),藝術(shù)的創(chuàng)作不是一件馬馬虎虎的事情,選擇合適的方法才能創(chuàng)作好的作品和形成自己獨(dú)特的個(gè)人風(fēng)格,特別是對(duì)于肌理這種種類(lèi)豐富的語(yǔ)言表達(dá)形式更需如此。

從股權(quán)與董事會(huì)兩個(gè)治理層面控制權(quán)配置的耦合視角來(lái)看,根據(jù)股權(quán)控制權(quán)集權(quán)配置能夠降低非效率投資的代理成本的觀點(diǎn)可知

,母公司對(duì)子公司股權(quán)的控制權(quán)配置水平能夠在董事會(huì)控制權(quán)配置與子公司非效率投資間起到積極的正向作用。即當(dāng)董事會(huì)控制權(quán)配置水平未超過(guò)臨界值時(shí),股權(quán)控制權(quán)配置水平的提高將有效緩解董事會(huì)控制權(quán)配置對(duì)子公司非效率投資的促進(jìn)作用;而當(dāng)董事會(huì)控制權(quán)超過(guò)臨界值后,二者的耦合作用將進(jìn)一步強(qiáng)化對(duì)子公司非效率投資的抑制作用。相反,根據(jù)股權(quán)控制權(quán)集權(quán)配置能夠有助于母公司掏空的觀點(diǎn)可以推斷

,母公司對(duì)子公司股權(quán)的控制權(quán)配置水平會(huì)與其董事會(huì)控制權(quán)配置一道,二者形成合謀效應(yīng),共同對(duì)子公司非效率投資起到促進(jìn)作用。即當(dāng)董事會(huì)控制權(quán)配置水平未超過(guò)臨界值時(shí),隨著股權(quán)控制權(quán)配置水平的提高,二者將進(jìn)一步強(qiáng)化對(duì)子公司非效率投資的促進(jìn)作用;而當(dāng)董事會(huì)控制權(quán)配置水平超過(guò)臨界值后,隨著股權(quán)控制權(quán)配置水平的提高,董事會(huì)控制權(quán)配置對(duì)子公司非效率投資的抑制作用將被削弱。據(jù)此,筆者提出如下對(duì)立假設(shè):

本文將母公司對(duì)子公司股權(quán)控制權(quán)的配置水平作為調(diào)節(jié)變量。John和Dennis

認(rèn)為,母公司控制權(quán)的大小應(yīng)與其持股比例相關(guān),提出了控股股東達(dá)到有效控制子公司的最小持股比例的概念。隨后,Aghion和Tirole

將控制權(quán)分為實(shí)際控制權(quán)與法定控制權(quán)。其中,法定控制權(quán)是指母公司依據(jù)其股權(quán)而獲得的控制權(quán),而實(shí)際控制權(quán)是指母公司通過(guò)控制子公司董事會(huì)、管理層等不直接依據(jù)股權(quán)而得來(lái)的控制權(quán)

。鑒于本文是基于母公司在子公司股權(quán)、董事會(huì)及管理層三個(gè)層面的控制權(quán)縱向配置分別構(gòu)建度量指標(biāo),故而此處僅討論法定控制權(quán),并將母公司對(duì)子公司股權(quán)控制權(quán)配置的度量方式以母公司的持股比例作為測(cè)度標(biāo)準(zhǔn),記作CR_s。該指標(biāo)越大,說(shuō)明母公司對(duì)子公司股權(quán)控制權(quán)配置的水平越高。

H2b:母公司在子公司股權(quán)的控制權(quán)配置水平對(duì)董事會(huì)控制權(quán)配置與子公司非效率投資之間的關(guān)系具有負(fù)向的影響。

(二)母公司在子公司股權(quán)及管理層的控制權(quán)配置與子公司非效率投資

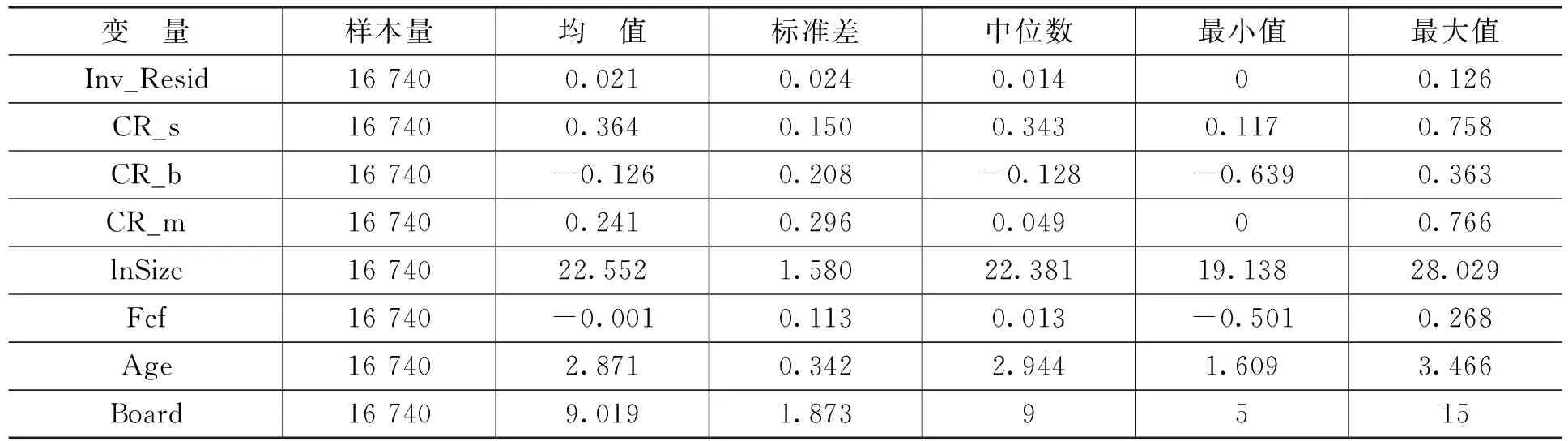

各主要變量的描述性統(tǒng)計(jì)分析結(jié)果如表1所示。由表1可知,Inv_Resid的均值為0.021,最小值為0,最大值為0.126,說(shuō)明我國(guó)上市公司普遍存在非效率投資的現(xiàn)象;CR_s的均值為0.364,最小值為0.117,最大值為0.758,說(shuō)明我國(guó)上市公司的母公司持股比例普遍較高;CR_b的均值為-0.126,最小值為-0.639,最大值為0.363,說(shuō)明母公司對(duì)子公司董事會(huì)控制權(quán)配置存在不同的偏好程度,且多表現(xiàn)為配置不足;CR_m的均值為0.241,中位數(shù)為0.049,最小值為0,最大值為0.766,說(shuō)明母公司對(duì)子公司管理層控制權(quán)配置存在不同的偏好程度,且配置水平普遍不高。其他變量統(tǒng)計(jì)結(jié)果均與現(xiàn)有研究相符。

管理層權(quán)力作為內(nèi)部治理的重要組成部分,一直以來(lái)都是公司治理的核心問(wèn)題

。合理的管理層權(quán)力配置可以通過(guò)緩解第一類(lèi)代理問(wèn)題來(lái)抑制企業(yè)的非效率投資行為

。因而為了避免因第一類(lèi)代理問(wèn)題而導(dǎo)致的內(nèi)部控制人現(xiàn)象,母公司可采取控制權(quán)下沉的方式,以向子公司派遣高級(jí)管理者的方式對(duì)子公司的管理層進(jìn)行控制權(quán)的集權(quán)配置

,并通過(guò)獲取子公司的經(jīng)營(yíng)控制權(quán)來(lái)抑制子公司管理層基于一己私利的非效率投資行為。不僅如此,母公司派遣的高級(jí)管理者相較子公司在經(jīng)理人市場(chǎng)自己聘請(qǐng)而言,會(huì)使其將此項(xiàng)工作看成是事業(yè)而不僅僅是職業(yè),這種潛在的激勵(lì)在滿(mǎn)足委派高管自身社會(huì)需求的同時(shí),也會(huì)促使他們追求子公司的長(zhǎng)期發(fā)展

,從而為有效抑制子公司的非效率投資付出更大的努力。由此可以推斷,母公司在子公司管理層的控制權(quán)集權(quán)配置對(duì)子公司的非效率投資能夠起到顯著的抑制作用。據(jù)此,筆者提出如下假設(shè):

H3:母公司在子公司管理層的控制權(quán)配置水平與子公司非效率投資負(fù)相關(guān)。

從股權(quán)與管理層兩個(gè)治理層面控制權(quán)配置的耦合視角來(lái)看,當(dāng)母公司股權(quán)控制權(quán)配置處于低水平時(shí),母公司可輔以向子公司派遣高級(jí)管理者等方式對(duì)子公司管理層進(jìn)行控制權(quán)的集權(quán)配置來(lái)抑制子公司的非效率投資。由于母公司派遣的高級(jí)管理者代表母公司的意志,因而他們的行為通常會(huì)被認(rèn)為將與母公司保持高度一致。因此,母公司對(duì)子公司管理層控制權(quán)的集權(quán)配置不僅能夠有效緩解母子公司的第一類(lèi)代理問(wèn)題,也對(duì)作為控股股東的母公司僅通過(guò)股權(quán)層面預(yù)防子公司管理者以非效率投資的方式進(jìn)行“帝國(guó)構(gòu)建”起到了一定的協(xié)同作用。然而,二者的協(xié)同作用并非一成不變。當(dāng)母公司的股權(quán)控制權(quán)配置水平突破某一臨界值后,母子公司的第二類(lèi)代理問(wèn)題會(huì)逐漸凸顯。此時(shí),作為控股股東的母公司與子公司中小股東之間的代理問(wèn)題成為了主要矛盾,若母公司對(duì)子公司股權(quán)及管理層的控制權(quán)均仍采用集權(quán)配置,則會(huì)導(dǎo)致中小股東及子公司在多個(gè)治理層面的權(quán)力失衡,這不僅增加了母公司憑借多治理層面的控制權(quán)優(yōu)勢(shì)攫取控制權(quán)私有收益的可能,也會(huì)對(duì)管理層控制權(quán)的集權(quán)配置與抑制子公司非效率投資之間的關(guān)系產(chǎn)生不利影響。據(jù)此,筆者提出如下假設(shè):

H4:母公司在子公司股權(quán)的控制權(quán)配置水平對(duì)管理層控制權(quán)配置與子公司非效率投資之間的關(guān)系具有非線性的調(diào)節(jié)作用。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來(lái)源

根據(jù)我國(guó)工商行政管理局出臺(tái)的《企業(yè)集團(tuán)登記管理暫行規(guī)定》對(duì)母子公司的界定,母公司是指依法登記注冊(cè),取得企業(yè)法人資格的控股企業(yè)。子公司是指母公司對(duì)其擁有全部或部分控股權(quán)的企業(yè)法人。但關(guān)于出資公司持有被出資公司多少股權(quán)才能構(gòu)成母子公司的形式,現(xiàn)行法律法規(guī)并沒(méi)有給出具體規(guī)定。一般認(rèn)為,只有出資公司對(duì)被出資公司享有控制權(quán)時(shí),才能將出資公司稱(chēng)為母公司。如果出資公司只是被出資公司的股東,而不享有控制權(quán),兩者則不是母子公司關(guān)系。也就是說(shuō),作為控股股東的母公司必須以一定的控制權(quán)為基礎(chǔ)。因此,本文參考毛世平

的研究方法,將10%作為控股股東享有有效控制權(quán)的下限標(biāo)準(zhǔn),并參考Khanna和Palepu

的做法,以上市子公司作為研究對(duì)象,探究母公司控制權(quán)縱向配置對(duì)子公司非效率投資的影響。

黃芪甲苷是黃芪總苷提取物,具有增強(qiáng)心臟收縮力,保護(hù)心肌的功能。陳聲榮等[5]發(fā)現(xiàn)黃芪甲苷干預(yù)內(nèi)皮組細(xì)胞(EPC)24 h后,成濃度依賴(lài)性促進(jìn)EPC增殖、黏附和成血管數(shù),提高細(xì)胞遷移能力。

4、落實(shí)扶貧小額信貸政策,為貧困戶(hù)搭建擔(dān)保平臺(tái)。谷城縣財(cái)政投入3100萬(wàn)元,作為小額信貸風(fēng)險(xiǎn)補(bǔ)償金,撬動(dòng)信貸資金2.17億元,完成對(duì)建檔立卡貧困戶(hù)評(píng)級(jí)授信8135戶(hù),授信金額4.2億元;扶貧小額貸款受益貧困戶(hù)占全部貧困戶(hù)19946戶(hù)的8.96%。截至2018年上半年,累計(jì)發(fā)放貸款16191萬(wàn)元,覆蓋貧困戶(hù)2340戶(hù)。

此外,為避免2007年我國(guó)新頒布的《企業(yè)會(huì)計(jì)準(zhǔn)則》的實(shí)施與2008年全球次貸危機(jī)的影響,本文以2009—2020年我國(guó)滬深A(yù)股上市子公司為原始樣本,按照如下要求進(jìn)行剔除:(1)鑒于金融行業(yè)會(huì)計(jì)處理的特殊性,剔除銀行、保險(xiǎn)等金融類(lèi)樣本公司;(2)剔除ST、

ST等經(jīng)營(yíng)狀況異常的樣本公司;(3)剔除數(shù)據(jù)存在異常或缺失的樣本公司;(4)剔除控股股東是自然人的樣本公司;(5)剔除控股股東持股比例低于10%的樣本公司。此外,為了緩解異常值對(duì)研究結(jié)果的影響,本文對(duì)所有連續(xù)變量做了上下1%的縮尾處理,獲得1 395家上市子公司共16 740個(gè)樣本觀測(cè)值。其中,母公司派遣的董事會(huì)成員及高級(jí)管理者人數(shù)均通過(guò)手工獲取;上市公司多元化數(shù)據(jù)通過(guò)Wind數(shù)據(jù)庫(kù)提供的主營(yíng)業(yè)務(wù)收入行業(yè)構(gòu)成整理而得;其他財(cái)務(wù)數(shù)據(jù)來(lái)自Csmar數(shù)據(jù)庫(kù)。

(二)變量定義

綜合兩種觀點(diǎn)可以推測(cè),母公司在子公司董事會(huì)的控制權(quán)配置與子公司非效率投資呈倒U型關(guān)系。即當(dāng)董事會(huì)控制權(quán)配置水平未超過(guò)臨界值時(shí),以壕塹效應(yīng)為主導(dǎo),此時(shí)隨著董事會(huì)控制權(quán)集權(quán)程度的增加,更有助于母公司通過(guò)董事會(huì)渠道以非效率投資為手段實(shí)現(xiàn)掏空目的;而當(dāng)董事會(huì)控制權(quán)配置水平超過(guò)臨界值后,資源論成為主導(dǎo),此時(shí)由于母公司對(duì)子公司的資源配置已明顯傾斜,反過(guò)來(lái)能夠有效抑制子公司的非效率投資行為。據(jù)此,筆者提出如下假設(shè):

上市公司非效率投資的外在表現(xiàn)多被分為投資不足與投資過(guò)度兩類(lèi)

,且控制權(quán)配置對(duì)二者的經(jīng)濟(jì)后果多存在差異

。此外,從子公司內(nèi)部經(jīng)營(yíng)特征與外部治理環(huán)境的閉環(huán)視角來(lái)看,子公司多元化經(jīng)營(yíng)程度不同,母公司對(duì)其資源配置的傾斜程度及經(jīng)濟(jì)效果也會(huì)存在差異,而外部治理環(huán)境作為子公司監(jiān)督機(jī)制的重要補(bǔ)充,則是影響控制權(quán)配置與投資效率的另一重要因素

,能夠?qū)Ω骼嫦嚓P(guān)者攫取控制權(quán)私利產(chǎn)生一定影響。因此,本文從上市子公司的投資不足與投資過(guò)度、多元化經(jīng)營(yíng)水平與外部治理環(huán)境三個(gè)方面做進(jìn)一步檢驗(yàn)。

Inv

=β

+β

Growth

+β

Lev

+β

Cash

+β

Lage

+β

Size

+β

Ret

+β

Inv

+Year

+Ind

+ε

“平”是第十集團(tuán)軍王敬久總司令的別號(hào),往常陳頤磊和王敬久私人信函往來(lái)都落這個(gè)名。而且也只有他知道“平”是誰(shuí)。

(1)

其中,Inv為新增投資,用上市公司當(dāng)年購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金扣除當(dāng)年處置固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)收回的現(xiàn)金,再除以當(dāng)年資產(chǎn)總額計(jì)算而得;Growth、Lev、Cash、Lage、Size、Ret分別表示上市公司的營(yíng)業(yè)收入增長(zhǎng)率、資產(chǎn)負(fù)債率、現(xiàn)金持有量、上市年限、公司規(guī)模以及股票回報(bào)率;Year和Ind分別為年度和行業(yè)虛擬變量;i為行業(yè),t為年度;ε為隨機(jī)誤差項(xiàng)。

由式(4)、(5)和(6)可知,與H+存在加質(zhì)子反應(yīng),同時(shí)和HCO3-均可以與Mg2+形成配合物。當(dāng)pH為5~7時(shí),由于以上反應(yīng)的存在,游離減少,同時(shí)由于游離趨近于0(當(dāng)pH為5~7時(shí),[Mg2+]值較高,如圖2所示)。當(dāng)pH為7~14時(shí),由于加質(zhì)子作用逐漸減弱,且少量Mg2+與Ida2-形成配合物,導(dǎo)致一定量的游離被釋放出來(lái),升高,當(dāng)pH>11時(shí),加質(zhì)子作用基本消失,變化平緩。值得注意的是,當(dāng)[Ida2-]T為0~0.5 mol·L-1且pH>12.5時(shí),略微有所增加。這是由于體系中[Mg2+]含量降低(如圖2所示),而受制于Ksp造成的。

2.解釋變量

1932年8月25日,《蘇區(qū)工人》第7期第2版刊登漫畫(huà)《國(guó)際青年節(jié)少先隊(duì)總檢閱》,介紹在國(guó)際青年節(jié)蘇區(qū)少先隊(duì)總檢閱中,少先隊(duì)排著威武雄壯的隊(duì)伍,向著帝國(guó)主義國(guó)民黨示威。畫(huà)面說(shuō)明:“加強(qiáng)少先隊(duì)中無(wú)產(chǎn)階級(jí)的領(lǐng)導(dǎo)!”

(1)董事會(huì)控制權(quán)配置。《中華人民共和國(guó)公司法》第一百一十一條規(guī)定,除了與上市公司及投資者利益密切相關(guān)的重大事項(xiàng)外,其余事項(xiàng)必須經(jīng)全體董事的過(guò)半數(shù)通過(guò)。由此可知,董事會(huì)的議案表決規(guī)則不同于股東大會(huì)的“資本多數(shù)決”,而是以“少數(shù)服從多數(shù)”的“人數(shù)多數(shù)決”來(lái)決定。正因如此,董事會(huì)層面的控制權(quán)配置也往往由代表某類(lèi)股東意志的董事占據(jù)董事會(huì)席位的多寡來(lái)體現(xiàn)

。本文參考劉星等

的做法,將母公司在子公司董事會(huì)層面的控制權(quán)配置定義為:母公司派遣的董事會(huì)成員人數(shù)占子公司董事會(huì)總?cè)藬?shù)的比例與母公司持股比例的差額,記作CR_b。該指標(biāo)越大,說(shuō)明母公司對(duì)子公司董事會(huì)控制權(quán)配置的水平越高。其中,母公司派遣的董事會(huì)成員是指同時(shí)在母公司中任職的人員。

(2)管理層控制權(quán)配置。在現(xiàn)實(shí)中,母公司通常以向子公司派遣高級(jí)管理者的方式對(duì)子公司管理層進(jìn)行控制

。因此,本文借鑒王雷

的研究方法,將子公司的高管定義為總經(jīng)理、副總經(jīng)理、財(cái)務(wù)負(fù)責(zé)人以及董事會(huì)秘書(shū)等,采用母公司向子公司派遣的高管人數(shù)與子公司高管總?cè)藬?shù)的比值作為衡量母公司對(duì)子公司管理層控制權(quán)配置的度量指標(biāo),記作CR_m。該指標(biāo)越大,說(shuō)明母公司對(duì)子公司管理層控制權(quán)配置的水平越高。其中,母公司派遣的高級(jí)管理者是指同時(shí)在母公司中任職的人員。

3.調(diào)節(jié)變量

H2a:母公司在子公司股權(quán)的控制權(quán)配置水平對(duì)董事會(huì)控制權(quán)配置與子公司非效率投資之間的關(guān)系具有正向的影響。

4.控制變量

參考姚立杰等

與劉星等

的做法,本文將子公司年末總資產(chǎn)的自然對(duì)數(shù)(lnSize)、子公司自由現(xiàn)金流量與其總資產(chǎn)比值(Fcf)、子公司成立至當(dāng)年存續(xù)年數(shù)的自然對(duì)數(shù)(Age)以及子公司董事會(huì)總?cè)藬?shù)(Borad)作為控制變量。同時(shí),本文控制了年份與行業(yè)的虛擬變量,使用了穩(wěn)健標(biāo)準(zhǔn)誤。

(三)模型設(shè)計(jì)

本文參照溫忠麟等

與柳思維等

對(duì)曲線回歸的調(diào)節(jié)效應(yīng)以及非線性回歸的調(diào)節(jié)效應(yīng)的做法,建立如下模型:

在拌和場(chǎng)冷料堆取料進(jìn)行篩分,礦料級(jí)配推薦采用表4中的級(jí)配范圍進(jìn)行礦料級(jí)配設(shè)計(jì),并根據(jù)礦料情況優(yōu)化混合料的實(shí)際級(jí)配,進(jìn)行相關(guān)性能驗(yàn)證。最終各檔礦料比例為5~10mm集料∶3~5mm集料∶0~3mm集料∶礦粉=62.0∶6.0∶26.0∶6.0。SMC—10瀝青混合料的合成級(jí)配曲線見(jiàn)圖1。

(2)

(3)

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)分析

Jensen

的自由現(xiàn)金流假說(shuō)認(rèn)為,股東與管理層之間的代理矛盾是導(dǎo)致企業(yè)非效率投資的重要原因。而對(duì)于母子公司而言,由于其組織結(jié)構(gòu)更為復(fù)雜,二者間的代理問(wèn)題則顯得更加嚴(yán)重。如何有效緩解作為控股股東的母公司與子公司管理層之間的利益沖突,母公司合理配置在子公司管理層的控制權(quán)就成為關(guān)鍵點(diǎn)。在委托代理理論框架內(nèi),現(xiàn)有文獻(xiàn)大多通過(guò)股權(quán)控制權(quán)配置研究管理者基于一己私利的非效率投資問(wèn)題,且研究結(jié)果可分為兩類(lèi):一是認(rèn)為隨著股權(quán)結(jié)構(gòu)的集中,管理層的權(quán)力濫用會(huì)得到一定程度的監(jiān)督,非效率投資也會(huì)得到有效的抑制

。二是認(rèn)為股權(quán)結(jié)構(gòu)的集中對(duì)抑制管理層的非效率投資并沒(méi)有起到顯著的作用

。但遺憾的是,以往的研究仍將重點(diǎn)聚焦在股權(quán)層面,而從母公司視角探究對(duì)子公司管理層自身權(quán)力的配置以及與股權(quán)控制權(quán)配置的耦合效應(yīng)研究則相對(duì)較少。實(shí)際上,作為控股股東的母公司,完全可以憑借其股權(quán)優(yōu)勢(shì)直接對(duì)子公司管理層進(jìn)行控制權(quán)的集權(quán)配置,以監(jiān)督并抑制子公司管理層的非效率投資行為。況且,在子公司股權(quán)結(jié)構(gòu)較為分散的條件下,通過(guò)提高母公司的股權(quán)集中度來(lái)制約子公司管理層的利己行為,難度顯然大于母公司直接對(duì)子公司管理層的干預(yù)。因此,母公司合理配置對(duì)子公司管理層的控制權(quán),是解決子公司非效率投資的另一條有效路徑。

(4)包裝可以進(jìn)行復(fù)制。可復(fù)制是說(shuō)包裝要通過(guò)某些形式或通過(guò)一定的技術(shù)可以將包裝進(jìn)行批量復(fù)制。如果某個(gè)包裝不可以進(jìn)行批量復(fù)制,個(gè)性化過(guò)強(qiáng),就不利于發(fā)揮產(chǎn)品的自身價(jià)值,其自身價(jià)值不能得到體現(xiàn),企業(yè)花費(fèi)的人力物力不能為其創(chuàng)造出應(yīng)有的利益。復(fù)制手段多種多樣,可以進(jìn)行批量生產(chǎn),達(dá)到人類(lèi)視覺(jué)感知的效果。

當(dāng)靜脈滴注或推注鎂制劑達(dá)到一定劑量(8~16mmol)使血清鎂升高2倍時(shí),出現(xiàn)臉紅、皮膚發(fā)熱 、外周阻力下降20%~35%,心指數(shù)代償性增加25%。這種血流動(dòng)力學(xué)反應(yīng)在正常人、未經(jīng)治療的高血壓患者以及冠狀動(dòng)脈疾病患者都是相似的。

(二)皮爾森系數(shù)分析

所有變量間的皮爾森系數(shù)分析結(jié)果如表2所示。由表2可知,CR_s和CR_m與Inv_Resid在1%水平上顯著負(fù)相關(guān),CR_b與Inv_Resid在10%水平上顯著正相關(guān),可以初步說(shuō)明母公司對(duì)子公司股權(quán)以及管理層的控制權(quán)集權(quán)配置能夠在一定程度上抑制子公司非效率投資;而隨著母公司對(duì)子公司董事會(huì)控制權(quán)配置水平的提高,則會(huì)在一定程度上誘發(fā)子公司的非效率投資。其他變量間的相關(guān)關(guān)系與現(xiàn)有研究大致相同且不存在嚴(yán)重的多重共線性。

(三)多元回歸分析

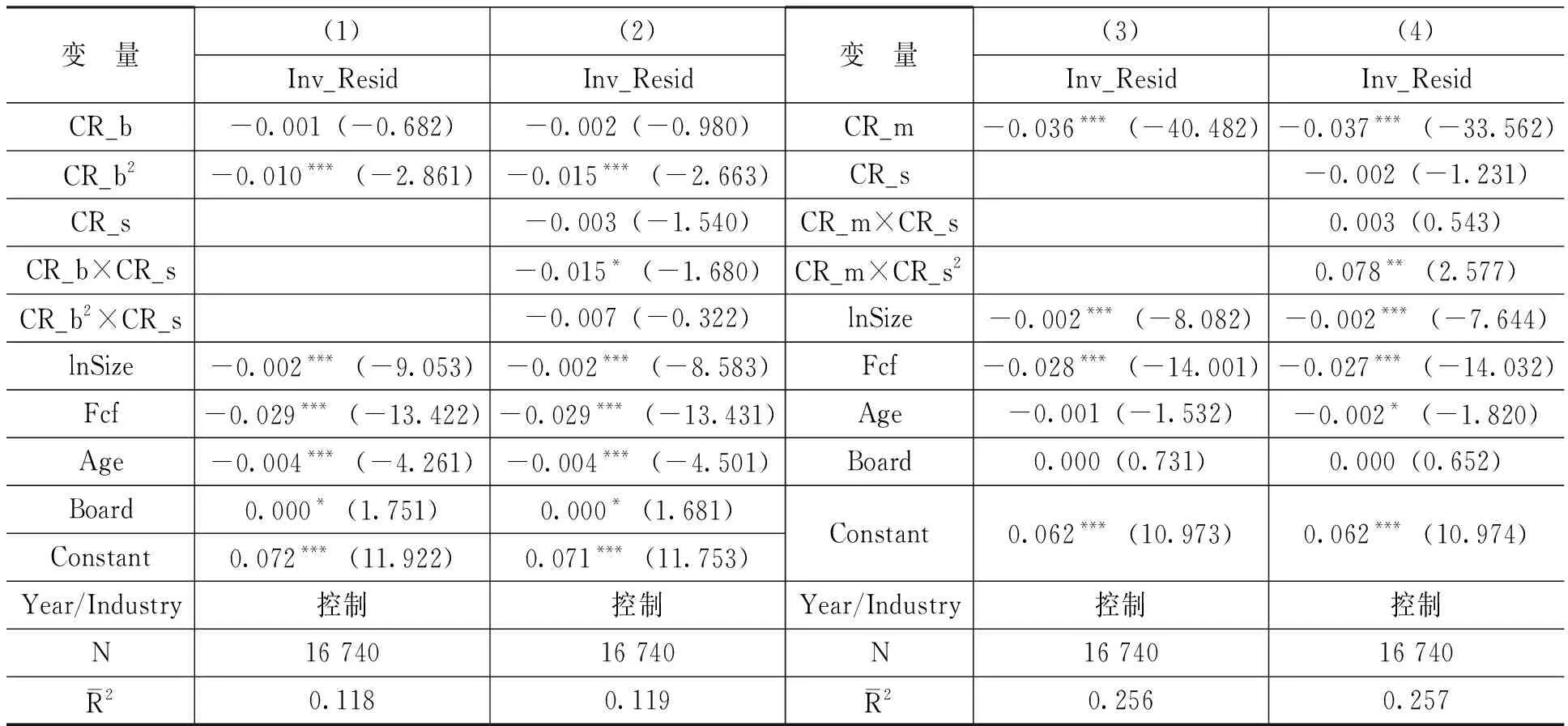

母公司控制權(quán)縱向配置對(duì)子公司非效率投資的回歸結(jié)果如表3所示。

表3中,列(1)為僅考慮董事會(huì)控制權(quán)配置控制變量的回歸結(jié)果,CR_b

的系數(shù)為-0.010,且在1%的水平上顯著。再對(duì)其進(jìn)行U型檢驗(yàn)(UTest)得出,

Lower bound的slope為0.010,t值為2.588,Upper bound的slope為-0.011,t值為-2.895,其極值為-0.036,且該極值位于CR_b的取值區(qū)間[-0.639,0.363]內(nèi),說(shuō)明母公司對(duì)子公司董事會(huì)的控制權(quán)配置與子公司非效率投資呈倒U型關(guān)系,H1得到驗(yàn)證。

列(2)展示了母公司股權(quán)控制權(quán)配置對(duì)董事會(huì)控制權(quán)配置與子公司非效率投資曲線回歸的調(diào)節(jié)效應(yīng)。其中,CR_b

的系數(shù)仍顯著為負(fù),CR_b×CR_s的系數(shù)為-0.015,在10%的水平上顯著,而CR_b

×CR_s的系數(shù)為-0.007,但不顯著。說(shuō)明隨著母公司股權(quán)控制權(quán)配置水平的提高,使得母子公司關(guān)系愈發(fā)緊密、利益逐步趨同,能夠顯著抑制董事會(huì)控制權(quán)配置對(duì)非效率投資的促進(jìn)作用,且這種抑制作用主要存在于董事會(huì)控制權(quán)配置的低水平區(qū)間。而在董事會(huì)控制權(quán)突破臨界值后,股權(quán)控制權(quán)配置的調(diào)節(jié)效應(yīng)失效。究其原因,可能是由于此時(shí)母公司已明顯向子公司進(jìn)行資源配置的傾斜,資源論已成為主導(dǎo),對(duì)子公司非效率投資的抑制作用達(dá)到瓶頸,無(wú)法再通過(guò)股權(quán)控制權(quán)配置水平的進(jìn)一步提升強(qiáng)化對(duì)子公司非效率投資的抑制作用,H2a得到部分驗(yàn)證。

列(3)為僅考慮管理層控制權(quán)配置和控制變量的回歸結(jié)果。其中,CR_m的系數(shù)為-0.036,且在1%的水平上顯著。說(shuō)明母公司對(duì)子公司管理層控制權(quán)配置水平越高,越能夠有效抑制子公司的非效率投資,H3得到驗(yàn)證。

列(4)展示了母公司股權(quán)控制權(quán)配置對(duì)管理層控制權(quán)配置與子公司非效率投資的非線性調(diào)節(jié)效應(yīng)。其中,CR_m×CR_s的系數(shù)為0.003,但不顯著,CR_m×CR_s

的系數(shù)為0.078,在5%的水平上顯著。說(shuō)明當(dāng)母公司股權(quán)控制權(quán)配置處于低水平時(shí),隨著股權(quán)控制權(quán)配置水平的提升,無(wú)法進(jìn)一步強(qiáng)化管理層控制權(quán)的集權(quán)配置對(duì)子公司非效率投資的抑制作用。究其原因,可能是在股權(quán)控制權(quán)配置處于低水平時(shí),兩個(gè)治理層面控制權(quán)配置效果存在替代效應(yīng);而當(dāng)母公司股權(quán)控制權(quán)配置突破臨界值后,隨著股權(quán)控制權(quán)配置水平的進(jìn)一步提升,反而會(huì)阻礙管理層控制權(quán)集權(quán)配置對(duì)非效率投資的抑制作用,說(shuō)明此時(shí)母子公司第二類(lèi)代理問(wèn)題已成為主導(dǎo),兩個(gè)治理層面控制權(quán)的集權(quán)配置會(huì)使得中小股東及子公司的權(quán)力多治理層面、多角度失衡,反而對(duì)子公司非效率投資不利,H4得到部分驗(yàn)證。

五、進(jìn)一步研究與穩(wěn)健性檢驗(yàn)

(一)進(jìn)一步研究

非效率投資。對(duì)于上市公司非效率投資的度量,多數(shù)學(xué)者采用Richardson

模型中殘差的絕對(duì)值進(jìn)行測(cè)度

,詳見(jiàn)模型(1)。本文將模型(1)殘差的絕對(duì)值度量非效率投資,記作Inv_Resid,該值越大,則說(shuō)明上市公司的非效率投資程度越嚴(yán)重。

1.投資不足與投資過(guò)度分組檢驗(yàn)

參考現(xiàn)有研究方法

,將模型(1)的殘差小于0視為投資不足,殘差大于0視為投資過(guò)度,對(duì)模型(2)和模型(3)做分組檢驗(yàn)。

古樹(shù)通常指樹(shù)齡在100年以上的樹(shù)木,是先人留下的寶貴財(cái)富。它們歷經(jīng)滄桑,見(jiàn)證了生長(zhǎng)區(qū)域內(nèi)自然及社會(huì)發(fā)展變化的歷史,可以為研究該區(qū)域的自然地理變遷、植被演化以及氣候變化等提供極重要的依據(jù)。前人對(duì)古樹(shù)的保護(hù)及分布等多有研究[1-2],陳曉[3]、杜群等[4]還研究了古樹(shù)物種的多樣性,但關(guān)于浙江省仙居縣古樹(shù)植物區(qū)系及利用豐富度指數(shù)和多樣性指數(shù)研究古樹(shù)物種多樣性鮮見(jiàn)報(bào)道。筆者根據(jù)仙居縣2017年古樹(shù)名木的普查結(jié)果,對(duì)該縣古樹(shù)植物區(qū)系做了系統(tǒng)分析,并利用豐富度指數(shù)和多樣性指數(shù)研究仙居縣古樹(shù)物種的多樣性,以期為今后更好地開(kāi)展古樹(shù)保護(hù)工作和選擇適宜造林樹(shù)種提供科學(xué)的依據(jù)。

檢驗(yàn)結(jié)果表明,

模型(2)在投資不足的分組中,CR_b

的系數(shù)為-0.013,在1%的水平上顯著,CR_b×CR_s的系數(shù)為-0.009,在5%的水平上顯著;在投資過(guò)度的分組中,CR_b

的系數(shù)為-0.017,在10%的水平上顯著,CR_b×CR_s的系數(shù)為-0.024,但不顯著。由此可見(jiàn),母公司對(duì)子公司董事會(huì)的控制權(quán)配置及其與股權(quán)控制權(quán)配置的耦合效應(yīng),主要作用于投資不足而非投資過(guò)度。

模型(3)在投資不足的分組中,CR_m的系數(shù)為-0.005,在5%的水平上顯著,CR_m×CR_s

的系數(shù)為0.086,在10%的水平上顯著;在投資過(guò)度的分組中,CR_m的系數(shù)為-0.080,在1%的水平上顯著,CR_m×CR_s

的系數(shù)為0.030,但不顯著。由此可見(jiàn),母公司在子公司管理層的控制權(quán)集權(quán)配置對(duì)抑制子公司投足過(guò)度的效果要優(yōu)于投資不足,能夠有效預(yù)防子公司管理層的盲目擴(kuò)張而非放棄有利項(xiàng)目,但其與股權(quán)控制權(quán)配置的耦合效應(yīng)卻主要體現(xiàn)在投資不足方面。

2.多元化經(jīng)營(yíng)水平分組檢驗(yàn)

檢驗(yàn)結(jié)果表明,

模型(2)在多元化程度低的分組中,CR_b

的系數(shù)為-0.017,在5%的水平上顯著,CR_b×CR_s的系數(shù)為-0.009,不顯著;在多元化程度高的分組中,CR_b

的系數(shù)為-0.014,在10%的水平上顯著,CR_b×CR_s的系數(shù)為-0.023,在10%的水平上顯著。由此可見(jiàn),母公司在子公司董事會(huì)的控制權(quán)配置與子公司非效率投資的倒U型關(guān)系在不同分組中均顯著,但股權(quán)及董事會(huì)控制權(quán)配置的耦合效應(yīng)則主要存在于多元化程度高的樣本中,說(shuō)明對(duì)于多元化程度高的子公司而言,更需要輔以股權(quán)層面的控制權(quán)配置以抑制子公司的非效率投資。

模型(3)在多元化程度低的分組中,CR_m的系數(shù)為-0.039,在1%的水平上顯著,CR_m×CR_s

的系數(shù)為0.078,在10%的水平上顯著;在多元化程度高的分組中,CR_m的系數(shù)為-0.038,在1%的水平上顯著,CR_m×CR_s

的系數(shù)為0.082,在5%的水平上顯著。由此可見(jiàn),母公司在子公司管理層的控制權(quán)集權(quán)配置在不同分組中均能夠顯著抑制子公司的非效率投資。但在多元化程度高的樣本中,股權(quán)控制權(quán)的集權(quán)配置對(duì)上述兩者間抑制關(guān)系的削弱能力更強(qiáng),說(shuō)明多元化程度越高的子公司,股權(quán)及管理層控制權(quán)集權(quán)配置所導(dǎo)致的權(quán)力失衡越嚴(yán)重,對(duì)子公司非效率投資的抑制越不利。

氣候變化《巴黎協(xié)定》確定了自下而上的減排模式,城市作為最為溫室氣體排放的基礎(chǔ)貢獻(xiàn)者應(yīng)該成為這種新模式的首要實(shí)踐者。但是,這種實(shí)踐必須體現(xiàn)發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家城市共同參與國(guó)際氣候治理的合理性。目前的多邊城市氣候聯(lián)盟促進(jìn)了二者的合作,并有越來(lái)越多的發(fā)展中國(guó)家城市參與進(jìn)來(lái),但仍然需要擴(kuò)大發(fā)展中國(guó)家城市在減排領(lǐng)域成功實(shí)踐影響,以體現(xiàn)減排模式的多元性。這種不同減排模式之間的交流互鑒正是國(guó)際氣候治理體系合理性的體現(xiàn)。

3.外部治理環(huán)境分組檢驗(yàn)

本文采用王小魯?shù)?/p>

市場(chǎng)化指數(shù)中的“市場(chǎng)中介組織的發(fā)育和法律制度環(huán)境”度量上市子公司外部治理環(huán)境水平的高低。鑒于現(xiàn)有數(shù)據(jù)年份截止至2014年,故借鑒劉星等

的做法,手動(dòng)計(jì)算2015—2020年上市子公司的“市場(chǎng)中介組織的發(fā)育和法律制度環(huán)境”指數(shù)。具體做法如下:2015年的指數(shù)等于2014年的指數(shù)與2012—2014年這三年相較前一年指數(shù)增加額的平均數(shù)之和,以此類(lèi)推。按年份計(jì)算該指數(shù)的中位數(shù),將小于中位數(shù)的樣本視作外部治理環(huán)境低組,大于中位數(shù)的樣本視作外部治理環(huán)境高組,對(duì)模型(2)和模型(3)做分組檢驗(yàn)。

檢驗(yàn)結(jié)果表明,

模型(2)在外部治理環(huán)境低的分組中,CR_b

的系數(shù)為-0.021,在1%的水平上顯著,CR_b×CR_s的系數(shù)為-0.019,在5%的水平上顯著;在外部治理環(huán)境高的分組中,CR_b

的系數(shù)為-0.016,在5%的水平上顯著,CR_b×CR_s的系數(shù)為-0.018,但不顯著。由此可見(jiàn),母公司在子公司董事會(huì)的控制權(quán)配置與子公司非效率投資之間的關(guān)系在不同分組中均表現(xiàn)為倒U型,但董事會(huì)控制權(quán)配置與股權(quán)控制權(quán)配置的耦合效應(yīng)則僅體現(xiàn)在外部治理環(huán)境低的分組中,說(shuō)明外部治理環(huán)境對(duì)二者的耦合效應(yīng)存在一定程度的替代作用。

模型(3)在外部治理環(huán)境低的分組中,CR_m的系數(shù)為-0.043,在1%的水平上顯著,CR_m×CR_s

的系數(shù)為0.091,在5%的水平上顯著;在外部治理環(huán)境高的分組中,CR_m的系數(shù)為-0.034,在1%的水平上顯著,CR_m×CR_s

的系數(shù)為0.090,在5%的水平上顯著。由此可見(jiàn),外部治理環(huán)境分組對(duì)母公司在子公司管理層的控制權(quán)配置效果及其與股權(quán)控制權(quán)配置的耦合效應(yīng)均不存在顯著性區(qū)別,說(shuō)明現(xiàn)有外部治理環(huán)境更多地作用于公司董事會(huì)這一治理層面,而對(duì)管理者層面的外部治理手段則需加強(qiáng)。

對(duì)于直流系統(tǒng),一旦發(fā)生雙極閉鎖,直流線路停運(yùn),對(duì)送端和受端的電網(wǎng)沖擊很大,嚴(yán)重影響電網(wǎng)安全運(yùn)行,因而應(yīng)盡力將雙極閉鎖的概率降到最低。

(二)穩(wěn)健性檢驗(yàn)

為緩解母公司控制權(quán)縱向配置與子公司非效率投資之間可能存在的反向因果關(guān)系,本文借鑒劉星等

的做法,采用同一年、同一地區(qū)、同一行業(yè)母公司對(duì)子公司董事會(huì)及管理層的控制權(quán)配置的均值,作為工具變量(IV)進(jìn)行穩(wěn)健性檢驗(yàn),其結(jié)果表明,在控制了內(nèi)生性問(wèn)題后上述假設(shè)依然成立。此外,為了緩解控制權(quán)配置的度量方法可能導(dǎo)致的研究結(jié)論偏誤,本文將母公司對(duì)子公司董事會(huì)的控制權(quán)配置定義為母公司派遣的董事會(huì)成員人數(shù)占剔除獨(dú)立董事后的董事會(huì)總?cè)藬?shù)的比例與母公司持股比例的差額,另參考吳慧香和孫莉

的做法,將子公司的CEO是否由母公司派遣視為衡量母公司對(duì)子公司管理層控制權(quán)配置的度量指標(biāo),重復(fù)上述檢驗(yàn),研究結(jié)論依然成立。

六、結(jié)論與政策建議

本文以2009—2020年我國(guó)滬深A(yù)股上市子公司為樣本,考察了母公司對(duì)子公司控制權(quán)縱向配置與子公司非效率投資之間的關(guān)系,得出以下結(jié)論:第一,母公司對(duì)子公司董事會(huì)的控制權(quán)配置與子公司非效率投資呈倒U型關(guān)系,其臨界值為-0.036,且主要表現(xiàn)為投資不足而非投資過(guò)度。第二,母公司股權(quán)控制權(quán)的配置水平對(duì)董事會(huì)控制權(quán)的配置效果起到顯著的曲線調(diào)節(jié)效應(yīng),即當(dāng)董事會(huì)控制權(quán)配置小于臨界值時(shí),股權(quán)控制權(quán)集權(quán)程度的增加能夠顯著抑制董事會(huì)控制權(quán)配置對(duì)非效率投資的促進(jìn)作用,但當(dāng)董事會(huì)控制權(quán)配置突破臨界值后,兩者的耦合效應(yīng)失效。第三,母公司股權(quán)控制權(quán)與董事會(huì)控制權(quán)配置的耦合效應(yīng)對(duì)子公司非效率投資的影響在多元化程度高及外部治理水平低的子公司中更顯著。第四,母公司在子公司管理層的控制權(quán)集權(quán)配置能夠顯著抑制子公司的非效率投資行為,且對(duì)投資過(guò)度的抑制效果優(yōu)于投資不足。第五,母公司股權(quán)控制權(quán)的配置水平對(duì)管理層控制權(quán)的配置效果起到顯著的非線性調(diào)節(jié)效應(yīng),主要表現(xiàn)為當(dāng)母公司的股權(quán)控制權(quán)配置突破臨界值后,隨著股權(quán)控制權(quán)配置水平的進(jìn)一步提高,管理層控制權(quán)集權(quán)配置對(duì)子公司非效率投資的抑制作用將被明顯削弱。第六,母公司股權(quán)控制權(quán)與管理層控制權(quán)配置的耦合效應(yīng)對(duì)子公司非效率投資的影響在多元化程度高的子公司中更顯著,而在外部治理水平高和低的分組中則沒(méi)有顯著性區(qū)別。

本文的研究結(jié)論在母公司控制權(quán)優(yōu)化配置及緩解子公司非效率投資方面提供了一定的政策建議:第一,母公司要避免子公司的非效率投資,一方面,要有控制權(quán)配置的整體意識(shí),將子公司不同治理層面的控制權(quán)配置視為一個(gè)體系,綜合且全面地進(jìn)行控制權(quán)的合理配置;另一方面,也要將母公司控制權(quán)縱向配置嚴(yán)格納入公司章程的約束范疇,把“權(quán)力裝進(jìn)制度的籠子”,為緩解子公司非效率投資提供制度保障。第二,母公司對(duì)子公司的股權(quán)控制權(quán)作為其他控制權(quán)的根基,其配置水平會(huì)對(duì)董事會(huì)及管理層控制權(quán)的配置效果產(chǎn)生一定影響,因而,母公司應(yīng)結(jié)合子公司股權(quán)結(jié)構(gòu)特征,實(shí)施差異化的控制權(quán)縱向配置以確保達(dá)到最優(yōu)效果。第三,母公司應(yīng)準(zhǔn)確診斷子公司“盲目擴(kuò)張”抑或“盲目收縮”的癥結(jié),以相適應(yīng)的控制權(quán)縱向配置為手段,精準(zhǔn)預(yù)防子公司的非效率投資。第四,在考慮子公司多元化特征的同時(shí),也應(yīng)意識(shí)到外部治理環(huán)境作為公司治理的手段之一,對(duì)母公司控制權(quán)縱向配置效果能夠起到重要的補(bǔ)充作用。因此,有關(guān)監(jiān)管部門(mén)應(yīng)重視相關(guān)制度的頒布與實(shí)施,且相較董事會(huì)而言,更應(yīng)加強(qiáng)針對(duì)管理層法律法規(guī)的制定并施以有效監(jiān)管。

[1] 王化成,蔣艷霞,王珊珊.基于中國(guó)背景的內(nèi)部資本市場(chǎng)研究:理論框架與研究建議[J].會(huì)計(jì)研究,2011(07):28-37.

[2] 竇煒,劉星,韓曉宇.控制權(quán)配置、投資者保護(hù)與投資效率——一個(gè)關(guān)于企業(yè)投資行為研究的綜述[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(01):63-70.

[3] 劉星,竇煒.基于控制權(quán)私有收益的企業(yè)非效率投資行為研究[J].中國(guó)管理科學(xué),2009,17(05):156-165.

[4] 陳曉明,周偉賢.股權(quán)結(jié)構(gòu)、公司治理與上市公司投資水平的實(shí)證研究[J].金融與經(jīng)濟(jì),2008(03):47-51.

[5] 汪平,孫士霞.自由現(xiàn)金流量、股權(quán)結(jié)構(gòu)與我國(guó)上市公司過(guò)度投資問(wèn)題研究[J].當(dāng)代財(cái)經(jīng),2009(04):123-129.

[6] 熊小舟,李仕明,李金.股權(quán)結(jié)構(gòu)、投資與公司績(jī)效——基于國(guó)內(nèi)IPO公司的實(shí)證分析[J].系統(tǒng)工程,2008(02):14-19.

[7] CLAESSENS S,DJANKOV S,FAN J,et al. Disentangling the incentive and entrenchment effects of large shareholdings[J]. Journal of finance, 2002, 57(6):2741-2772.

[8] SCHWAM-ZIVA M, WEISBACH M S.What do boards really do? Evidence from minutes of board meeting[J]. Journal of financial econamics, 2013,108(2):349-366.

[9] 謝志華.公司控制權(quán)的本質(zhì)[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019(09):1-13.

[10] JENSEN M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The american economic review,1986,76(2):323-329.

[11] SHLEIFER A,VISHNY R W.Large shareholders and corporate control[J].Journal of political economy,1986,94(3): 461-488.

[12] 權(quán)小鋒,吳世農(nóng),文芳.管理層權(quán)力、私有收益與薪酬操縱[J].經(jīng)濟(jì)研究,2010(11):73-87.

[13] 徐虹,林鐘高,李敏.CEO權(quán)力、股票市場(chǎng)波動(dòng)與上市公司并購(gòu)[J].會(huì)計(jì)與控制評(píng)論,2018(01):1-34.

[14] 姚立杰,陳雪穎,周穎,等.管理層能力與投資效率[J].會(huì)計(jì)研究,2020(04):100-118.

[15] 譚洪濤,陳瑤.集團(tuán)內(nèi)部權(quán)力配置與企業(yè)創(chuàng)新——基于權(quán)力細(xì)分的對(duì)比研究[J].中國(guó)工業(yè)經(jīng)濟(jì),2019(12):134-151.

[16] 蔡地,羅進(jìn)輝,唐貴瑤.家族成員參與管理、制度環(huán)境與技術(shù)創(chuàng)新[J].科研管理,2016(04):85-93.

[17] 毛世平.金字塔控制結(jié)構(gòu)與股權(quán)制衡效應(yīng)[J].管理世界,2009(01):140-152.

[18] KHANNA T,PALEPU K. Is group affiliation profitable in emerging markets? An analysis of diversified indian business groups[J]. Journal of finance, 2000,55(2):867-892.

[19] RICHARDSON S. Over-investment of free cash flow[J]. Review of accounting studies,2006,11(2-3):159-189.

[20] 劉星,蘇春,邵歡.家族董事席位配置偏好影響企業(yè)投資效率嗎[J].南開(kāi)管理評(píng)論,2020(04):131-141.

[21] 王雷.公司創(chuàng)業(yè)投資支持企業(yè)控制權(quán)配置實(shí)證研究[J].管理科學(xué), 2016(07):80-93.

[22] JOHN C, DENNIS L. The effect of shareholding dispersion on the degree of control in british companies: theory and measurement[J]. The economic journal,1983,370(93):351-369.

[23] AGHION P, TIROLE J. Formal and real authority in organizations[J]. Journal of political economy, 1997,105(1):324-347.

[24] 王雷,黨興華,王修來(lái).基于不完全契約的風(fēng)險(xiǎn)企業(yè)控制權(quán)配置影響因素研究[J].科研管理,2010(07):59-66.

[25] 溫忠麟,侯杰泰,張雷.調(diào)節(jié)效應(yīng)與中介效應(yīng)的比較和應(yīng)用[J].心理學(xué)報(bào),2005(02):268-274.

[26] 柳思維,向宇騰,唐紅濤.金融發(fā)展對(duì)電商減貧的非線性調(diào)節(jié)效應(yīng)研究——基于我國(guó)285個(gè)地級(jí)市的證據(jù)[J].經(jīng)濟(jì)問(wèn)題,2019(12):34-43.

[27] 李姝,林晉.薪酬差距與非效率投資的實(shí)證研究——基于中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].會(huì)計(jì)與控制評(píng)論,2016(02):17-35.

[28] 王小魯,樊綱,余靜文.中國(guó)分省份市場(chǎng)化指數(shù)報(bào)告(2016)[M].北京:社會(huì)科學(xué)文獻(xiàn)出版社,2017.

[29] 吳慧香,孫莉.終極控股股東視角下的控制權(quán)配置對(duì)企業(yè)創(chuàng)新的影響研究[J].軟科學(xué),2019(09):140-144.

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

商周刊(2017年9期)2017-08-22 02:57:49

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

- 財(cái)經(jīng)問(wèn)題研究的其它文章

- 以創(chuàng)造性破壞之力量推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展

——《融合——解決科技與經(jīng)濟(jì)“兩張皮”的體制機(jī)制創(chuàng)新》評(píng)介 - 數(shù)字時(shí)代共享經(jīng)濟(jì)商業(yè)模式合法性獲取機(jī)制研究

——以滴滴出行、哈啰出行和閑魚(yú)為例 - 匯率制度選擇的一般理論與實(shí)證分析

——兼論現(xiàn)階段人民幣匯率制度選擇 - 企業(yè)意義行為與先動(dòng)優(yōu)勢(shì)協(xié)同機(jī)制研究

——基于A能源公司的案例分析 - 住房?jī)r(jià)格、人力資本與城鎮(zhèn)居民消費(fèi)

——基于我國(guó)35個(gè)大中城市的實(shí)證研究 - 以創(chuàng)造性破壞之力量推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展