基于多重視角的債券市場違約率統(tǒng)計(jì)探析

2022-07-02 12:20:18黃稚淵宮蕾

債券 2022年6期

黃稚淵 宮蕾

摘要:債券違約率是反映信用債市場風(fēng)險(xiǎn)的核心指標(biāo),科學(xué)、合理的違約率統(tǒng)計(jì)口徑是衡量信用債市場發(fā)展?fàn)顩r、進(jìn)行信用債投資和風(fēng)險(xiǎn)資產(chǎn)定價(jià)的重要工具。本文在總結(jié)分析現(xiàn)有債券違約率計(jì)算方法和實(shí)踐的基礎(chǔ)上,分別從違約統(tǒng)計(jì)和風(fēng)險(xiǎn)預(yù)警的視角出發(fā),探索豐富違約率統(tǒng)計(jì)層次,厘清基于債項(xiàng)和基于債務(wù)主體的違約認(rèn)定,以及兩種違約率統(tǒng)計(jì)的適用場景,并設(shè)計(jì)了以金額為口徑的債券違約統(tǒng)計(jì)方法,以期為不同應(yīng)用場景提供更有針對(duì)性的指標(biāo)工具。

關(guān)鍵詞:債券違約率 違約統(tǒng)計(jì) 風(fēng)險(xiǎn)預(yù)警

自2014年我國信用債市場打破剛性兌付以來,債券違約已逐漸成為信用債市場的常態(tài)。債券違約率作為衡量信用債市場風(fēng)險(xiǎn)及發(fā)展?fàn)顩r的核心指標(biāo),既是微觀企業(yè)經(jīng)營景氣度的縮影,也反映了實(shí)體經(jīng)濟(jì)周期、社會(huì)信用質(zhì)量和金融資源配置情況。科學(xué)、合理的統(tǒng)計(jì)方法是債券違約率研究和應(yīng)用的基礎(chǔ)。本文基于違約統(tǒng)計(jì)和風(fēng)險(xiǎn)預(yù)警的雙重視角,結(jié)合我國信用債市場實(shí)際情況,探索擴(kuò)展豐富違約率概念和統(tǒng)計(jì)方法,力求更加全面、精細(xì)地刻畫我國信用債市場違約情況,為我國信用債市場的風(fēng)險(xiǎn)計(jì)量、風(fēng)險(xiǎn)監(jiān)測和風(fēng)險(xiǎn)預(yù)警提供參考。

債券違約率的計(jì)算方法

違約規(guī)模和違約率是衡量信用債市場發(fā)展?fàn)顩r的核心評(píng)價(jià)指標(biāo),也是進(jìn)行債券市場投資和風(fēng)險(xiǎn)資產(chǎn)定價(jià)的重要前置參數(shù)。評(píng)級(jí)機(jī)構(gòu)、市場研究機(jī)構(gòu)等均對(duì)債券違約率進(jìn)行了長期跟蹤研究。

(一)債券違約的認(rèn)定

對(duì)債券違約的認(rèn)定是計(jì)算債券違約率的基礎(chǔ)。國內(nèi)外認(rèn)定債券違約的核心內(nèi)涵基本一致,均為債券未能按時(shí)還本付息,其中既包括債務(wù)主體未能履約觸發(fā)交叉違約條款,導(dǎo)致債務(wù)提前到期無法償還,也包括債務(wù)主體申請(qǐng)破產(chǎn)重組或破產(chǎn)清算、宣布不良債務(wù)重組(例如債轉(zhuǎn)股置換、調(diào)低票面利率)等情況。

評(píng)級(jí)機(jī)構(gòu)主要從主體維度進(jìn)行認(rèn)定,通過判斷債務(wù)主體是否發(fā)生違約行為來判斷債券違約與否;部分研究機(jī)構(gòu)則從債項(xiàng)維度進(jìn)行認(rèn)定,聚焦于債券本身是否實(shí)際發(fā)生未能按時(shí)還本付息的事件。隨著交叉違約等債券限制性條款的使用頻率不斷上升,債項(xiàng)違約和主體違約的聯(lián)系日益緊密,一旦觸發(fā)交叉違約條款,可能導(dǎo)致同一債務(wù)主體的其他債券提前到期,在債務(wù)主體無法償付的情況下,會(huì)出現(xiàn)債項(xiàng)連鎖違約。

(二)債券違約率的計(jì)算方法

債券違約率是以債券違約事件為統(tǒng)計(jì)對(duì)象的統(tǒng)計(jì)指標(biāo)。與債券違約認(rèn)定相對(duì)應(yīng),債券違約率基于債券金額或債務(wù)主體進(jìn)行計(jì)算均可,統(tǒng)計(jì)口徑包括金額口徑(債券金額、主體涉及金額等)和數(shù)量口徑(債券只數(shù)、主體個(gè)數(shù)等)。債券違約率的統(tǒng)計(jì)期通常是一年,也可以按照需求進(jìn)行更長時(shí)間的統(tǒng)計(jì);樣本范圍可以是全市場、某細(xì)分市場(分行業(yè)市場、分券種市場等),也可以是指定債券或債務(wù)主體群組。其中,如樣本為統(tǒng)計(jì)期初指定債券或債務(wù)主體,則為靜態(tài)樣本,樣本數(shù)量在統(tǒng)計(jì)期內(nèi)保持不變;如樣本為全市場或細(xì)分市場,則為動(dòng)態(tài)樣本,樣本數(shù)量可能在統(tǒng)計(jì)期內(nèi)動(dòng)態(tài)變化。綜上所述,債券違約率一般是指某類樣本債券在統(tǒng)計(jì)期內(nèi)發(fā)生違約的金額或數(shù)量占可能發(fā)生違約的金額或數(shù)量的比例。

評(píng)級(jí)機(jī)構(gòu)主要從債務(wù)主體數(shù)量維度進(jìn)行違約率統(tǒng)計(jì),部分評(píng)級(jí)機(jī)構(gòu)也會(huì)統(tǒng)計(jì)和發(fā)布債項(xiàng)維度的違約率。評(píng)級(jí)機(jī)構(gòu)違約率一般針對(duì)指定靜態(tài)樣本,如期初為指定評(píng)級(jí)的債務(wù)主體,采用樣本內(nèi)違約主體數(shù)量和樣本主體數(shù)量之比計(jì)算違約率。對(duì)于更長時(shí)間(大于1年)的違約率統(tǒng)計(jì),可以將觀測時(shí)間切分成若干個(gè)統(tǒng)計(jì)區(qū)間,先計(jì)算每個(gè)統(tǒng)計(jì)區(qū)間內(nèi)的邊際違約率,再測算整體觀測時(shí)間的累計(jì)違約率。

部分市場研究機(jī)構(gòu)從債項(xiàng)維度統(tǒng)計(jì)全市場違約率,采用新增違約債券規(guī)模與存續(xù)債券余額之比計(jì)算違約率。其中,新增違約債券規(guī)模是指違約債券在首次違約時(shí)點(diǎn)的本金額,同一只債券如多次違約不重復(fù)統(tǒng)計(jì)。存續(xù)債券余額是對(duì)可能發(fā)生違約債券規(guī)模的簡化處理,也有部分機(jī)構(gòu)采用期初和期末存續(xù)債券余額均值作為分母,相對(duì)于單一時(shí)間點(diǎn)債券余額,可以在一定程度上體現(xiàn)出統(tǒng)計(jì)期內(nèi)市場債券規(guī)模的趨勢性變化。

(三)現(xiàn)有計(jì)算方法在實(shí)踐中存在的問題

評(píng)級(jí)機(jī)構(gòu)的違約率統(tǒng)計(jì)僅以其進(jìn)行評(píng)級(jí)的主體為樣本,對(duì)于其驗(yàn)證信用評(píng)級(jí)準(zhǔn)確性的目標(biāo)和用途是適用的,但并非市場整體違約情況的全量統(tǒng)計(jì)。部分市場研究機(jī)構(gòu)的違約率計(jì)算方法雖然分子是全市場(或行業(yè)等細(xì)分市場)違約債券的發(fā)生量,但分母采用的是存續(xù)債券余額,無論是期初、期末的單一時(shí)點(diǎn)余額還是期初、期末的平均余額,均未考慮當(dāng)年發(fā)行并到期的短期債券,不能準(zhǔn)確反映全市場可能發(fā)生違約的真實(shí)規(guī)模。此外,絕大多數(shù)債項(xiàng)維度的違約率計(jì)算方法所統(tǒng)計(jì)的違約債券規(guī)模是違約事件發(fā)生時(shí)的全部剩余本金(包括未到期本金),并不是實(shí)際違約的本息規(guī)模。對(duì)違約債券而言,理論上存在在首次付息違約后債務(wù)主體財(cái)務(wù)狀況改善,后期能夠順利兌付本息的可能,在此情景下,首次違約時(shí)就將全部剩余本金計(jì)為違約金額而不再關(guān)注該債券后期實(shí)際付息兌付情況,存在違約規(guī)模統(tǒng)計(jì)與真實(shí)違約情況不符的問題。

對(duì)債券違約率計(jì)算方法的優(yōu)化

(一)設(shè)計(jì)思路

本文從如實(shí)反映債券違約情況和充分預(yù)警信用風(fēng)險(xiǎn)兩個(gè)不同視角出發(fā),分別基于債項(xiàng)和主體構(gòu)建兩種違約率,旨在為債券違約統(tǒng)計(jì)和市場風(fēng)險(xiǎn)計(jì)量探索更有針對(duì)性和參考價(jià)值的指標(biāo)工具。具體設(shè)計(jì)思路如下。

一是明確違約認(rèn)定標(biāo)準(zhǔn)。本文采用市場普遍認(rèn)可的違約認(rèn)定標(biāo)準(zhǔn),將未按時(shí)付息、兌付本金或完成回售等無法履約償付本息的事件認(rèn)定為違約事件,對(duì)相應(yīng)的違約債券和違約債務(wù)主體進(jìn)行統(tǒng)計(jì)。

二是厘清基于債項(xiàng)和基于債務(wù)主體違約的不同內(nèi)涵,以及兩種不同違約率統(tǒng)計(jì)的適用場景。債項(xiàng)是違約事件的基礎(chǔ)主體,也是違約統(tǒng)計(jì)的最小維度,從準(zhǔn)確記錄違約事件和客觀反映違約狀況的角度看,債項(xiàng)維度可以對(duì)違約事件進(jìn)行最細(xì)致、準(zhǔn)確的統(tǒng)計(jì)。而從充分預(yù)警信用風(fēng)險(xiǎn)的角度看,債務(wù)主體是信用風(fēng)險(xiǎn)的基礎(chǔ)主體,主體維度相比債項(xiàng)維度更加適合全面反映已暴露的信用風(fēng)險(xiǎn)狀況。債項(xiàng)維度統(tǒng)計(jì)和主體維度統(tǒng)計(jì)之間不存在優(yōu)劣關(guān)系,維度選擇主要取決于統(tǒng)計(jì)目的和應(yīng)用場景。本文分別從上述兩種不同視角出發(fā),分別構(gòu)造基于債項(xiàng)維度和基于主體維度的違約率指標(biāo)。

三是債券違約率應(yīng)在充分反映違約事件發(fā)生頻率的基礎(chǔ)上體現(xiàn)債券違約事件對(duì)市場的影響程度。在統(tǒng)計(jì)口徑上,相較違約數(shù)量,如主體個(gè)數(shù)、債項(xiàng)只數(shù)等,違約金額可以綜合反映債券市場的違約發(fā)生頻率和造成的違約損失,更能體現(xiàn)不同違約主體對(duì)市場影響的差異。本文分別從債項(xiàng)和主體維度定義違約金額,并基于違約金額構(gòu)建債項(xiàng)金額違約率和主體金額違約率。

(二)統(tǒng)計(jì)方法

1. 債項(xiàng)金額違約率的統(tǒng)計(jì)方法

債項(xiàng)金額違約率旨在如實(shí)記錄違約事件和客觀反映違約狀況,因此將全部違約債券在統(tǒng)計(jì)期內(nèi)應(yīng)償付但未償付的本金和利息金額之和定義為當(dāng)期債項(xiàng)違約金額,作為債項(xiàng)金額違約率的分子,表征債券違約對(duì)債券市場實(shí)際造成的違約損失。如果債券在不同統(tǒng)計(jì)期內(nèi)多次違約,例如在首年付息違約后又發(fā)生付息或還本違約,其每次違約涉及的違約本息將分別如實(shí)計(jì)入不同的統(tǒng)計(jì)期。債項(xiàng)金額違約率的分母是統(tǒng)計(jì)期內(nèi)應(yīng)償付的本金和利息之和,已將當(dāng)年發(fā)行并到期的短期債券納入考量,具體包括實(shí)際發(fā)生償付的本息金額和因債券違約應(yīng)償付但未償付的本息金額(債項(xiàng)違約金額)。

債項(xiàng)金額違約率=債項(xiàng)違約金額/(實(shí)際償付本息金額+債項(xiàng)違約金額)

2. 主體金額違約率的統(tǒng)計(jì)方法

主體金額違約率旨在充分預(yù)警債券違約事件可能造成的信用風(fēng)險(xiǎn),為計(jì)量債券違約事件的潛在影響程度提供參考。本文將主體首次發(fā)生違約的時(shí)點(diǎn)作為主體信用風(fēng)險(xiǎn)暴露的時(shí)點(diǎn)1,定義主體違約金額為債務(wù)主體已違約本息金額及其全部存續(xù)債券本金,并將其作為主體金額違約率的分子。主體金額違約率的分母與債項(xiàng)金額違約率的分母在形式上保持一致,包括統(tǒng)計(jì)期內(nèi)實(shí)際發(fā)生償付的本息金額和主體違約金額。

主體金額違約率=主體違約金額/(實(shí)際償付本息金額+主體違約金額)

需要說明的是,本文構(gòu)建的主體金額違約率與傳統(tǒng)違約率的統(tǒng)計(jì)方法有所不同,并非對(duì)違約比例的嚴(yán)格測算。在分子的選擇上,主體違約金額不完全是實(shí)際發(fā)生的違約金額,還包括違約主體尚未實(shí)際違約的債券,模擬了風(fēng)險(xiǎn)主體全部債券均發(fā)生違約的壓力情景下的違約金額。在分母的選擇上,此處與債項(xiàng)金額違約率的分母在形式上保持一致,這主要為了保證與債項(xiàng)金額違約率之間的可比性。在債項(xiàng)金額違約率的基礎(chǔ)上,主體金額違約率進(jìn)一步考慮違約主體對(duì)市場的影響,對(duì)潛在風(fēng)險(xiǎn)做了充分估計(jì),具有一定的預(yù)警性。

(三)兩種違約率統(tǒng)計(jì)方法的對(duì)比

主體違約金額統(tǒng)計(jì)了違約主體尚未實(shí)際違約的債券,整體大于債項(xiàng)違約金額,因此主體金額違約率通常會(huì)更高。但對(duì)于新增違約主體較少的統(tǒng)計(jì)期,由于統(tǒng)計(jì)時(shí)點(diǎn)存在差異,可能出現(xiàn)主體違約金額小于債項(xiàng)違約金額的情形,相應(yīng)的主體金額違約率也可能低于債項(xiàng)金額違約率。

例如,主體X發(fā)行了兩只本金均為20億元的債券,記為債券A和債券B。在統(tǒng)計(jì)期T內(nèi),債券A未按時(shí)兌付利息1億元,債券B按時(shí)兌付利息;在統(tǒng)計(jì)期T+1內(nèi),債券A和債券B均未按時(shí)兌付本金20億元。則債項(xiàng)違約金額在統(tǒng)計(jì)期T內(nèi)為1億元,在統(tǒng)計(jì)期T+1內(nèi)為40億元,客觀反映真實(shí)違約情況;主體違約金額在統(tǒng)計(jì)期T內(nèi)為41億元,在統(tǒng)計(jì)期T+1內(nèi)為0,既完整記錄主體X首次違約暴露出的信用風(fēng)險(xiǎn),又不存在重復(fù)計(jì)算(見表1)。

基于債項(xiàng)金額違約率和主體金額違約率的信用債市場2違約分析

風(fēng)險(xiǎn)暴露會(huì)直接影響市場情緒。信用債市場的整體違約率和違約事件的潛在影響一直是主管部門和市場參與者關(guān)注的焦點(diǎn)。本文基于2014年以來信用債市場數(shù)據(jù),分別計(jì)算債項(xiàng)金額違約率和主體金額違約率,并對(duì)債券市場違約狀況進(jìn)行分析和解釋,以期更加清晰地展現(xiàn)信用債市場的違約全貌。

(一)信用債市場違約率歷史情況

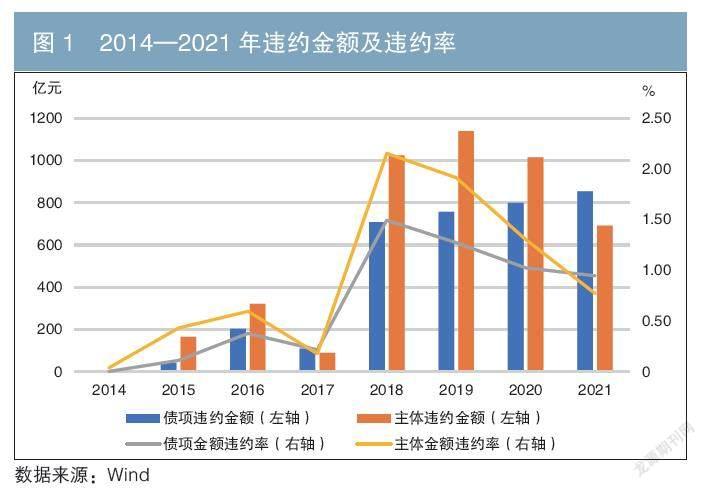

自2014年首次出現(xiàn)債券違約以來,我國信用債市場的違約經(jīng)歷了兩個(gè)先升后降的階段(見表2、圖1)。

第一階段是2014—2017年,債券違約事件出現(xiàn)但尚不多見,違約率整體處于較低水平。此階段主要是煤炭、鋼鐵等景氣度下降的行業(yè)出現(xiàn)產(chǎn)能過剩,部分資質(zhì)差、高杠桿的企業(yè)因經(jīng)營虧損無法償還債務(wù),出現(xiàn)債券違約。債項(xiàng)金額違約率從2014年的0上升至2016年的局部高點(diǎn)0.38%,在2017年降至0.22%。主體金額違約率呈現(xiàn)出類似的變動(dòng)趨勢,從2014年的0.04%上升至2016年的局部高點(diǎn)0.60%,在2017年降至0.18%。

第二階段是2018—2021年,在供給側(cè)結(jié)構(gòu)性改革的背景下,金融去杠桿使得企業(yè)外部融資環(huán)境收緊,規(guī)模小、信用等級(jí)低的民營企業(yè)難以獲得融資資源。資金鏈緊張疊加償債高峰,加劇了企業(yè)信用風(fēng)險(xiǎn)暴露,債券市場于2018年出現(xiàn)大規(guī)模的民營企業(yè)違約,債項(xiàng)金額違約率躍升至2018年的最高點(diǎn)1.49%,同年主體金額違約率也高達(dá)2.15%,揭示出當(dāng)時(shí)信用債市場存在較高的信用風(fēng)險(xiǎn)。自2019年以來,債券違約率呈持續(xù)下降趨勢。2021年的債項(xiàng)金額違約率和主體金額違約率分別回落至0.95%和0.77%。其原因一方面是市場中風(fēng)險(xiǎn)較高的債務(wù)主體已暴露得比較充分,另一方面是隨著市場化、法治化的債券違約處置機(jī)制和基礎(chǔ)性制度的建立,債券違約對(duì)信用債市場投融資功能的負(fù)面影響逐漸下降,信用債市場持續(xù)擴(kuò)容使得違約率的分母基數(shù)變大。

(二)信用債市場違約率趨勢研判

自2018年以來,違約逐漸成為信用債市場的常態(tài),債項(xiàng)違約金額呈持續(xù)上升趨勢,但從表2中主體違約金額來看,在2019年達(dá)到最高點(diǎn)1139億元后開始下降。這表明信用債市場的實(shí)際違約規(guī)模雖然仍在增加,但從信用風(fēng)險(xiǎn)暴露的角度來看已經(jīng)階段性觸頂。

2021年主體違約金額四年來首次低于債項(xiàng)違約金額,相應(yīng)的主體金額違約率也低于債項(xiàng)金額違約率。這表明債券違約進(jìn)入消化存量的階段。在新增違約債券中,來自已違約主體的債券比例加大,來自新增違約主體的債券階段性減少,信用債市場風(fēng)險(xiǎn)上升的趨勢得到了一定的控制。2022年前5個(gè)月,債項(xiàng)金額違約率和主體金額違約率分別為0.42%和0.59%,整體也保持了下降趨勢。需要注意的是,近年來信用債市場協(xié)議展期的現(xiàn)象日益增多,這部分債券的償付存在較大的不確定性,相關(guān)風(fēng)險(xiǎn)暫時(shí)還未反映到違約率的統(tǒng)計(jì)中。

當(dāng)前我國經(jīng)濟(jì)面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力,特別是2022年3月以來經(jīng)濟(jì)下行壓力持續(xù)加大,國內(nèi)新冠肺炎疫情反復(fù)等因素對(duì)市場主體造成較大沖擊,房地產(chǎn)等個(gè)別行業(yè)信用風(fēng)險(xiǎn)集聚的現(xiàn)象仍較為突出,對(duì)信用債市場違約的后續(xù)變化情況還需持續(xù)關(guān)注。

小結(jié)

本文在總結(jié)分析現(xiàn)有債券違約率計(jì)算方法和實(shí)踐的基礎(chǔ)上,分別從違約統(tǒng)計(jì)和風(fēng)險(xiǎn)預(yù)警的視角出發(fā),探索豐富違約率統(tǒng)計(jì)層次,厘清基于債項(xiàng)和基于債務(wù)主體的違約認(rèn)定,以及不同違約率統(tǒng)計(jì)的適用場景,設(shè)計(jì)了以金額為口徑的債券違約統(tǒng)計(jì)方法,構(gòu)造了綜合反映違約事件及其影響的兩種違約率,為不同的應(yīng)用場景提供了更有針對(duì)性的指標(biāo)工具。

本文構(gòu)造的債項(xiàng)金額違約率和主體金額違約率對(duì)應(yīng)了不同的統(tǒng)計(jì)目標(biāo)和應(yīng)用場景。債項(xiàng)金額違約率是從如實(shí)反映違約狀況的視角出發(fā),對(duì)實(shí)際發(fā)生的違約事件進(jìn)行客觀描畫,能夠準(zhǔn)確反映市場違約及違約損失狀況。主體金額違約率則是從信用風(fēng)險(xiǎn)預(yù)警的視角出發(fā),衡量違約事件暴露出的市場主體信用風(fēng)險(xiǎn)和潛在違約損失,為債券市場信用風(fēng)險(xiǎn)提供預(yù)警參考指標(biāo)。

債券違約率統(tǒng)計(jì)是反映市場客觀狀況和計(jì)量市場信用風(fēng)險(xiǎn)的基石,科學(xué)合理的違約率統(tǒng)計(jì)口徑為衡量信用債市場發(fā)展?fàn)顩r、進(jìn)行信用債投資和風(fēng)險(xiǎn)資產(chǎn)定價(jià)提供了重要工具。建議主管部門、市場機(jī)構(gòu)等形成共識(shí),共同規(guī)范和優(yōu)化風(fēng)險(xiǎn)計(jì)量方法,推進(jìn)信用債市場健康有序發(fā)展。