基于條件風險價值風險控制的多電源虛擬電廠機組動態聚合優化模型

2022-07-01 09:04:44劉國新吳杰康蔡志宏王瑞東蔡錦健張宏業

四川電力技術 2022年3期

劉國新,吳杰康,蔡志宏,王瑞東,蔡錦健,張宏業

(廣東工業大學自動化學院,廣東 廣州 510006)

0 引 言

近年來,中國風光裝機容量不斷增加,但因其具有單機容量小、地域分散、并網具有較大的隨機性和波動性的特性,大規模接入會給電網的可靠性帶來巨大的挑戰[1]。為了有效解決利用可再生能源所帶來的威脅,虛擬電廠(virtual power plant,VPP)應運而生。VPP是通過將各種分布式電源、儲能系統以及可控負荷聚合成一個主體來參與電力市場運營[2],緩解了可再生能源接入電網造成波動的同時,還增加了VPP各組成部分的經濟效益。

為了應對可再生能源的高滲透率,VPP中需要配置足夠的儲能系統、微燃機等設備,才能有效緩解由于可再生能源的隨機性所帶來的威脅。所以需要對VPP的機組配置進行深入研究,而在VPP的配置方面已有許多優秀的成果。有研究基于投資組合理論,充分考慮了可再生能源所存在的不確定性,以此來對VPP中的電源容量進行優化配置[3];有研究針對VPP中含有大規模分布式光伏的場景,綜合考慮VPP在電能質量、削峰填谷以及儲能側需求響應3個方面的作用,來尋找儲能容量最優配置方案[4];有研究利用條件風險價值(conditional value-at-risk,CVaR)來進行風險度量,建立了一種基于投資組合理論和計及風險量度的 VPP 容量優化配置模型[5];還有研究針對可調資源的動態特性,建立了基于條件風險價值的VPP多級優化配置模型,分別從可調資源靈活性、聚合調節特性以及優化目標三方面入手[6]。上述VPP優化配置的研究都是基于能源設備的建設來展開的,近年來,中國在供給側出現了電源規模過剩的問題[7],即在同一地區有多個同類型的電力企業存在。在這種情況下,虛擬電廠的配置就沒有必要從無到有進行建設,而是在現有電力企業中尋找最優的機組成員。所以,下面研究的重點內容是如何在現有的電力企業基礎下,以一天為期,通過租賃設備的方式,組建虛擬電廠,獲取收益。

由于可再生能源出力的不確定性將會導致出力偏差,進而導致風險損失,為了減少風險損失,增大收益,需要對風險進行度量。有文獻建立了多虛擬電廠優化調度模型,借助均值-方差理論,提出利潤函數的風險刻畫,準確描述不確定性的影響[8]。但傳統的均值-方差模型在風險度量方面具有局限性,為了克服該局限性,有研究利用最差情境下的CVaR方法構建了運行成本、售電收益和交互收益在內的虛擬電廠能量市場的收益-風險模型[9];也有研究引入CVaR理論量化和置信度方法,轉化目標函數和約束條件中的隨機變量,建立隨機調度優化模型[10]。CVaR模型能夠充分反映決策結果的潛在損失,而且決策收益是否符合對稱分布并不會影響模型對風險的度量[11],憑借該優勢,CVaR在電力系統風險管理方面已成為一種有效的風險度量方式。

針對上述問題,下面提出一種基于CVaR理論的虛擬電廠多電源動態聚合模型。首先,使用CVaR對風險進行度量;其次,用風險偏好系數來模擬虛擬電廠管理者對風險的厭惡程度;然后,用場景集的方法模擬風、光、負荷的不確定性;最后,在已有的機組中選擇最適合的機組組成虛擬電廠來獲取較高的收益。在優化過程中還考慮了虛擬電廠對環境保護的作用,以及購電電價的變化對虛擬電廠機組選擇的影響,并給出了算例進行驗證。

1 VPP機組的CVaR風險控制原理

風速、光照強度以及負荷都存在不確定性,會給VPP的機組選擇帶來風險損失,所以需要對風險進行度量,以求減少風險損失。風險價值(value-at-risk,VaR)和CVaR是當前常用的風險管理方法,可以有效彌補均值-方差這種傳統方法在進行風險度量時的局限性。風險價值的計算方法有隨機模擬法和歷史數據模擬法等[12],由于風速、光照強度以及負荷的概率分布難以準確獲得,所以采用歷史數據模擬法來計算風險價值。

采用場景集的方法將隨機性優化問題轉化為確定性優化問題處理[13]。考慮風速、光照強度以及負荷的場景集為w={q(wx),x=1,…,nwpp}、p={q(pc),c=1,…,npv}、l={q(lv),v=1,…,nload},其中:q(wx)、q(pc)、q(lv)分別為風速場景wx、光照強度場景pc、負荷場景lv的發生概率;nwpp、npv、nload分別為對應場景集中各場景的個數。

選用CVaR作為風險指標,對CVaR理論的介紹如下:

假設VPP的損失函數為f(G,y),取VPP收益的負值,則損失函數f(G,y)不大于邊界值α的分布函數為

(1)

對于給定的置信度β,VaR、CVaR的計算公式為:

VVaR,β(G)=min{α∈R:ψ(G,α)≥β}

(2)

(3)

式中:β、VVaR,β(G)、VCVaR,β(G)分別為虛擬電廠某種機組組合運行的置信度、VaR值、CVaR值。

VaR值可以在特定的置信度下估計VPP某種機組組合的最大可能風險損失,但是不能考慮“尾部風險”[15]而導致風險損失被低估,而CVaR值可以克服這個問題,所以VCVaR,β(G)估計的風險損失大于VVaR。β(G)估計的風險損失。VVaR,β(G)的解析表達式很難直接得到,因此推導出變換函數Fβ(G,α)替換VCVaR,β(G)計算CVaR值[15]。

(4)

式中,[f(G,y)-α]+表示max{[f(G,)-α],0}。

式(4)難以直接求解,通常會采用隨機向量y的歷史樣本數據,或者通過拉丁超立方抽樣模擬樣本數據來估計公式(4)的積分項。假設y1、y2、…、yN為隨機向量y的N個樣本值,則式(4)可以變為式(5)。

(5)

2 VPP機組動態聚合優化模型

VPP中存在多種電源機組,如風電機組、光伏機組、微燃機、儲能系統等。可再生能源機組的出力受環境影響,存在不確定性。VPP管理者需對風險進行評估,在眾多機組中選擇最能創造價值的機組,使VPP的運行收益最高,所面臨的風險損失最低。在選擇過程中需要充分考慮常規電源與可再生能源的協同運行問題。假設只考慮一個VPP的動態聚合,而VPP可選擇的機組只有風電機組、光伏機組、微燃機、儲能系統。

2.1 VPP的機組與功效

1) 風電機組

自然風風速的不確定性導致了風電機組輸出功率的不確定性,風電機組的輸出功率為[16]

(6)

式中:PWPP(t)為風電機組在t時刻的輸出功率;vt為在t時刻的自然風風速;vin、vout分別為切入風速與切出風速;vr為額定風速;gr為額定輸出功率。

2)光伏機組

光照強度的不確定性導致了光伏機組輸出功率的不確定性,光伏機組的輸出功率為[17]

PPV(t)=ηPVSPVθt

(7)

式中:PPV(t)為光伏機組在t時刻的輸出功率;ηPV為光伏板的光電轉換效率;SPV為光伏板的面積;θt為在t時刻的光照強度。

3)微燃機

在VPP中通常會配置微燃機來平抑可再生能源出力的波動性,從而對外輸出穩定的電能,和常規電廠行使一樣的職能。

4)儲能系統

儲能系統也能夠平抑可再生能源出力的波動性,只是受價格的限制,不能替代微燃機在VPP中的作用。儲能系統還能起到削峰填谷的作用,使VPP獲得更高的收益。

2.2 VPP的運行收益與成本

1) 虛擬電廠的購售電收益

(8)

式中:PVPP,s(t)、PVPP,b(t)分別為虛擬電廠在t時刻向電力負荷售電量和向電網購電量;λs(t)、λb(t)分別為虛擬電廠在t時刻售電價格和購電價格。

2) 虛擬電廠的環境懲罰成本

(9)

式中:xMT,k為微燃機組k的0/1變量,該機組被虛擬電廠租賃取值為1,該機組未被虛擬電廠租賃取值為0;PMT,k(t)為微燃機組k在t時刻的功率;f為微燃機排放污染物的種類;mk(f)、Vk(f)、Yk(f)分別為微燃機組k的第f種污染物的排放量、環境價值、罰款數量級。

3) 虛擬電廠棄風棄光的懲罰成本

(10)

式中:Pcurt(t)為虛擬電廠在t時刻棄風棄光的功率;λs(t)為虛擬電廠在t時刻棄風棄光的懲罰成本,即虛擬電廠在t時刻的購電價格。

4) 虛擬電廠所選機組的租賃成本

(11)

式中:xPV,i、xWPP,j、xMT,k、xESS,e分別為光伏機組i、風電機組j、微燃機組k、第e臺儲能系統的0/1變量,該機組被虛擬電廠租賃取值為1,該機組未被虛擬電廠租賃取值為0;PESS,e,c(t)、PESS,e,d(t)分別為第e臺儲能系統在t時刻的充電、放電功率;PIL(t)為虛擬電廠中可中斷負荷在t時刻的功率;CPV,i、CWPP,j、CMT,k、CESS,e分別為光伏機組i、風電機組j、微燃機組k、第e臺儲能系統的單位輸出功率的租賃費用;CIL為可中斷負荷單位電量的補償成本。

5) 虛擬電廠所選機組的運行維護成本

[PESS,e,c(t)+PESS,e,d(t)]CESS,e,op}

(12)

式中,CMT,k,op、CESS,e,op分別為微燃機組k、第e臺儲能系統的單位輸出功率的運行費用。

6) 虛擬電廠的CVaR

(13)

式中:α為VaR的邊界值;β為預先設定的置信度[10],取0.9;Rn為虛擬變量,Rn=[f(G,yn)-α]+為超過VaR的損失,損失函數f(G,y)取VPP收益的負值。

綜上所述,考慮CVaR的虛擬電廠多電源機組動態聚合模型的目標函數包含2個部分,第1部分為虛擬電廠的運行收益,第2部分為CVaR與權重系數的乘積。

(14)

式中:γn為場景n的發生概率;L為權重系數,表示VPP管理者的風險偏好,L≥0。當L取較小的值時,管理者的選擇比較激進,希望獲取較高的收益,但同時會面對較大的風險損失;當L取較大的值時,管理者選擇比較保守,獲取的收益較低,但同時會面對的風險損失較小。VPP的運行約束條件為:

① 微燃機運行約束

PMT,k,min≤PMT,k(t)≤PMT,k,max

(15)

(16)

② 儲能系統的荷電狀態和充、放電約束

(17)

(1-CD)Se,max≤Se(t)≤Se,max

(18)

0≤PESS,e,c(t)≤uc(t)PESS,e,c,max

(19)

0≤PESS,e,d(t)≤ud(t)PESS,e,d,max

(20)

uc(t)+ud(t)≤1

(21)

式中:Se(t)、Se(t-1)分別為第e臺儲能系統在t時刻、t-1時刻的荷電狀態;Se,max為第e臺儲能系統荷電狀態的上限值;CD為儲能系統的最大放電深度;PESS,e,c(t)、PESS,e,d(t)分別為第e臺儲能系統在t時刻的充電、放電功率;PESS,e,c,max、PESS,e,d,max分別為第e臺儲能系統的最大允許充電、最大允許放電功率;ηc、ηd分別為儲能系統的充電、放電效率系數;uc(t)、ud(t)分別為儲能系統在t時刻是否處于充電、放電的狀態值,是則取1,否則取0,兩者不可以同時為1。

③ 可中斷負荷約束

0≤PIL(t)≤kILPL(t)

(22)

式中:PL為虛擬電廠中的電力負荷;kIL為虛擬電廠中電力負荷中的可中斷負荷的比例系數。

④ 功率平衡約束

(23)

⑤ 備用容量約束

為了克服運行優化過程中不確定因素的影響,需預先設置備用容量約束,具體的約束公式為:

(24)

[PESS,e,c,max-PESS,e,c(t)]≥R-(t)

(25)

式中:R+(t)為VPP在t時刻所需要的上旋轉備用容量;R-(t)為VPP在t時刻所需要的下旋轉備用容量。

⑥ CVaR風險約束

為了方便求解,將虛擬變量Rn進行松弛處理。

Rn≥0

(26)

Rn≥-(F1-F2-F3-F4-F5)-α

(27)

3 算例仿真與分析

3.1 模型參數及求解方法

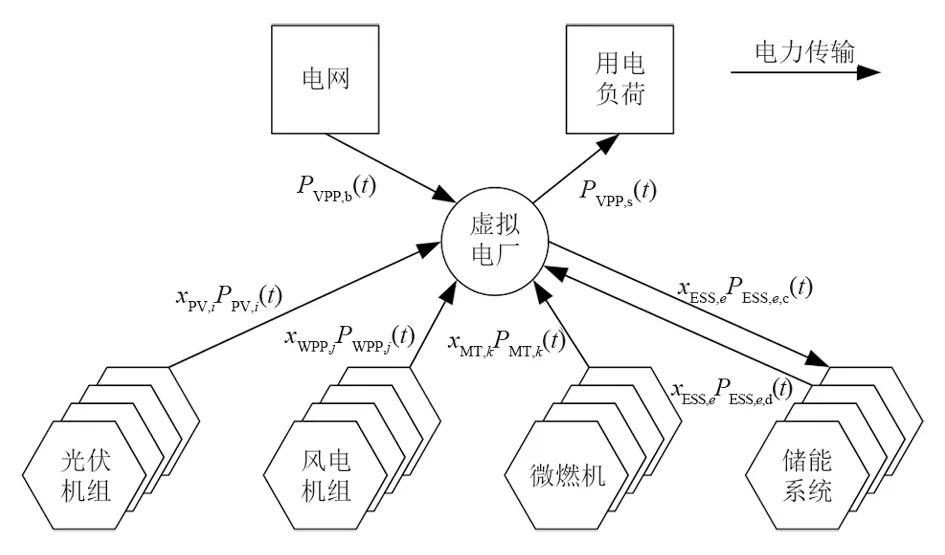

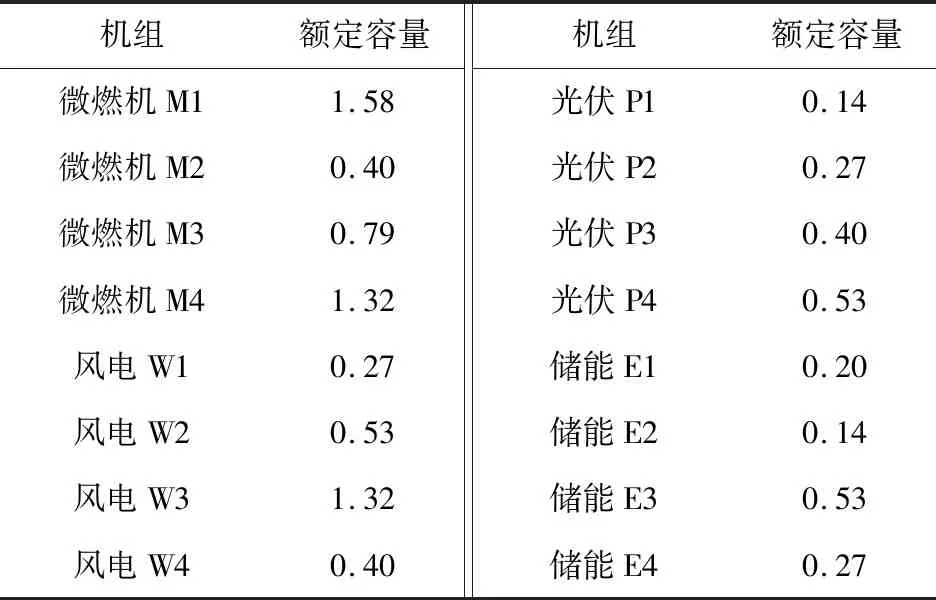

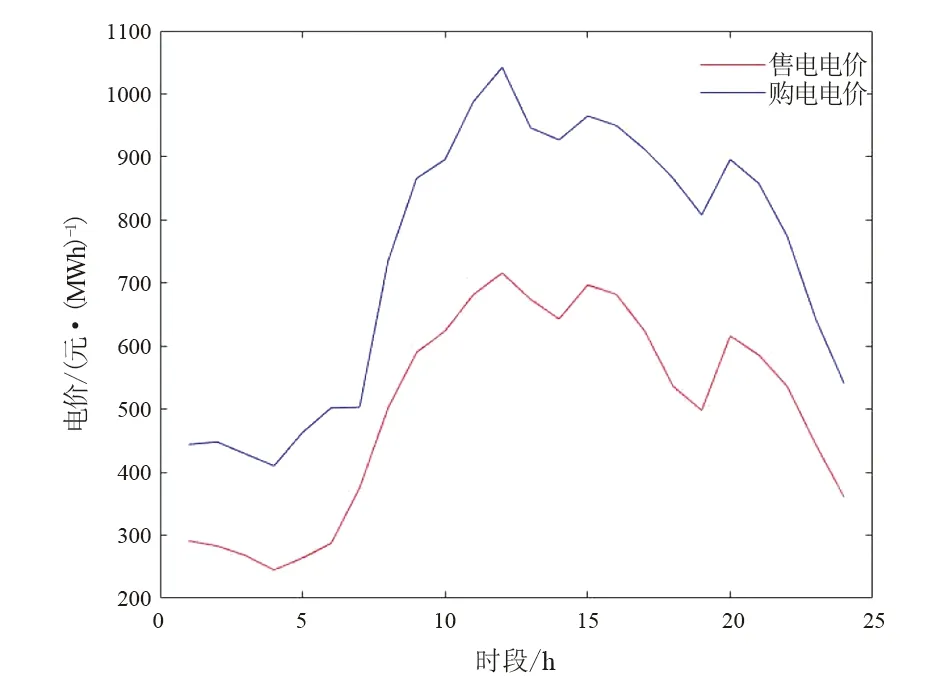

虛擬電廠動態聚合模型的原理如圖1所示。為驗證所建模型的可行性,設定VPP的機組選擇有4臺微燃機、4臺風電機組、4臺光伏機組、4臺儲能系統。每臺機組的額定容量如表1所示。表2列出了微燃機污染物排放量、環境價值以及懲罰數量級[18]。VPP的購售電價格如圖2所示。算例選取過去夏季典型日的風速、光照強度、負荷歷史數據,采用拉丁超立方抽樣,分別從根據歷史數據隨機生成的5000個場景中抽取最有可能發生的2個場景,作為風速、光照強度、負荷場景集w、p、l里的不同場景,即nwpp=npv=nload=2,各場景的發生概率為0.50。分別對這3個場景集中的2個場景依次進行排列組合,則總場景數為nwppnpvnload=8個,通過場景來模擬VPP中可再生能源出力與負荷的不確定性。所研究的各機組租賃成本、運行成本等其他參數可參考文獻[19-20],這里不再贅述。

圖1 虛擬電廠動態聚合原理

表1 VPP中機組額定容量數據 單位:MWh

表2 微燃機發電污染物數據

圖2 虛擬電廠購售電價

所建立的優化模型為典型的混合整數線性規劃問題,可以在GAMS平臺上GUROBI求解器進行求解。

3.2 算例結果與分析

3.2.1 風險系數對機組組合策略的影響

VPP管理者選擇不同的風險偏好系數,VPP的機組組合優化結果如表3所示。可以明顯看出,隨著風險偏好系數L的不斷增大,即VPP的管理者對風險的厭惡程度不斷增加,則VPP的機組組合規劃越來越偏向于保守,所以VPP的運行收益不斷降低,而CVaR值也不斷減少,所面臨的風險也隨之降低。

針對不同的L值,VPP會獲得不同的收益以及面對不同的風險損失,進而得到不同的VPP機組組合結果。當L值較小時,VPP管理者的選擇相對激進,優化結果為選擇接入大量的可再生能源機組來獲得較高的收益,由于可再生能源出力存在不確定性,所以獲得較高收益的同時也面臨著較高的風險損失;當L值較大時,VPP管理者的選擇相對相對保守,優化結果為選擇接入少量的可再生能源機組,通過接入較多的微燃機與購電的方式來滿足大部分負荷,雖然獲得的利益較低,但是所面臨的風險損失較低。一般認為L值小于0.10為較小,L值大于0.50為較大[5]。

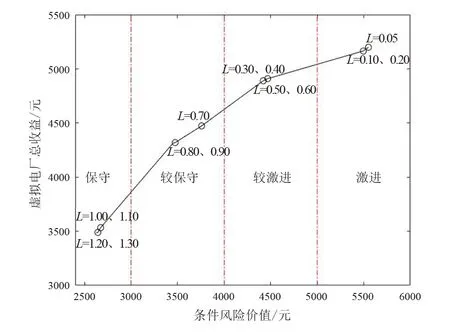

為了充分驗證L值對VPP動態聚合的影響,設置L的取值范圍為[0.10,1.30],取值間隔為0.10,額外增加設置L=0.05。通過仿真可得到在不同L值下VPP的總收益關于CVaR的有效前沿曲線,如圖3所示。

圖3 VPP收益與CVaR的有效前沿曲線

如圖3所示,可以根據風險偏好系數,將VPP管理者對于風險的偏好分為4種情況,分別為保守型、較保守型、較激進型、激進型。下面分別選取代表4種機組組合選擇策略的風險偏好系數:L=0.05表示VPP管理者為激進型;L=0.50表示VPP管理者為較激進型;L=0.80表示VPP管理者為較保守型;L=1.30表示VPP管理者為保守型。

下面分別列出L=0.05、L=0.50、L=0.80、L=1.30時,虛擬電廠機組選擇結果、收益以及CVaR值,如表3所示,表中括號內數據為接入的機組編號(下同)。

表3 虛擬電廠機組選擇結果

圖3中出現了L值不相同但虛擬電廠的總收益和條件風險價值卻相同的情況。這是因為仿真時所設定的可選擇機組有限,所以即便L值發生變化,但得到的結果是當前的機組組合仍是最優的組合。在現實中可以選擇的機組較多,則該種情況不會發生,而且所得到的VPP收益與CVaR的有效前沿曲線會更加平整光滑。

3.2.2 VPP環境成本靈敏度分析

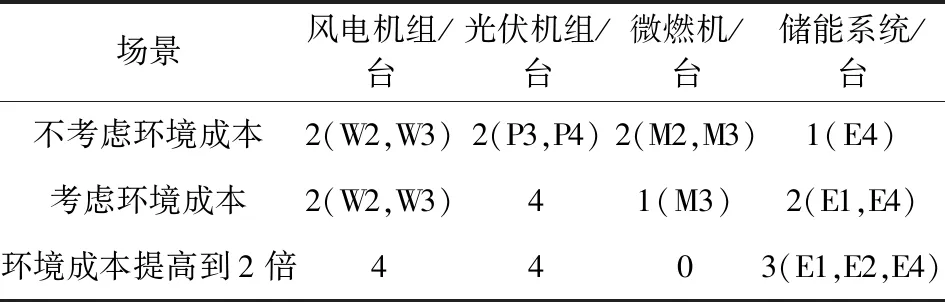

對污染物排放懲罰成本進行靈敏度分析,假設VPP管理者的風險偏好系數L值設為0.50,通過改變環境懲罰成本,得到如表4所示的機組組合結果。

表4 不同環境成本下VPP機組選擇結果

當不考慮微燃機的環境懲罰成本時,VPP中機組選擇為微燃機、風電機組、光伏機組各2臺,儲能系統1臺。此時的VPP多使用微燃機進行出力發電,并未有效利用可再生能源,排放的污染物較多,環境污染嚴重。

當考慮微燃機的環境懲罰成本時,VPP在機組選擇中減少微燃機的接入臺數,提高了光伏機組和儲能系統的接入臺數,用可再生能源來彌補微燃機的出力,并優先使用儲能系統來平抑可再生能源的出力波動。此時,VPP處于既經濟又環保還高效的狀態。

當把微燃機的環境懲罰成本提高到2倍時,VPP的機組選擇中并沒有微燃機接入,轉而接入更多的風電機組和儲能系統,用可再生能源與儲能系統來彌補微燃機的出力,充分體現了VPP對環境的保護作用。

通過以上分析,可以看出國家制定的環境政策會影響VPP的機組選擇,為了響應節能減排的號召,VPP的機組選擇會向能源轉型、提升可再生能源滲透率的方向發展。

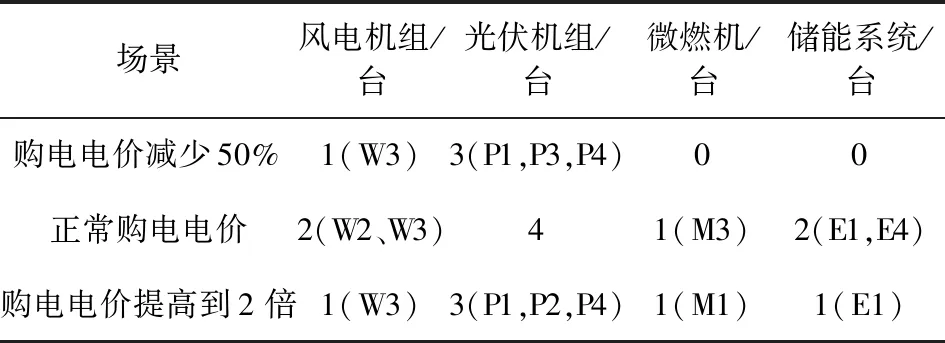

3.2.3 VPP購電電價靈敏度分析

假設VPP管理者的風險偏好系數L值設為0.50,通過改變購電電價進行靈敏度分析,得到如表5所示的機組組合結果。

表5 不同購電電價下VPP機組選擇結果

當購電電價減少50%時,VPP中機組選擇為風電機組1臺、光伏機組3臺,微燃機與儲能系統皆為0臺。此時的VPP主要通過以低電價購電維持VPP的內部運營,所以接入較少的能源機組。

當購電電價提高到正常購電電價時,VPP更傾向于使用可再生能源,提高了風電機組和光伏機組的接入,以及接入微燃機和儲能系統補償剩余電負荷、提供旋轉備用服務,增加了機組的接入臺數。

當購電電價提高到2倍時,VPP管理者為了有效降低因風光不確定性帶來的棄風棄光高額懲罰成本,選擇接入較少的風電機組和光伏機組。為了維持VPP的內部運營,選擇接入高功率微燃機,所以接入的機組也相對較少。

通過以上分析,可以看出購電電價會影響VPP的機組選擇;使用過高或過低的購電電價都會使VPP選擇接入較少的機組,加劇了電源規模過剩的問題;使用正常的購電電價,VPP會選擇接入較多的機組,緩解電源規模過剩問題的同時,提高可再生能源的利用率。

3.2.4 VPP出力計劃分析

VPP作為一個發電廠,可以根據VPP內的機組出力擬定日前調度計劃。在所建模型中,當VPP管理者確定風險偏好系數后,就可以得到最優的機組選擇組合,再根據這個組合的機組出力,給出VPP日前出力計劃。

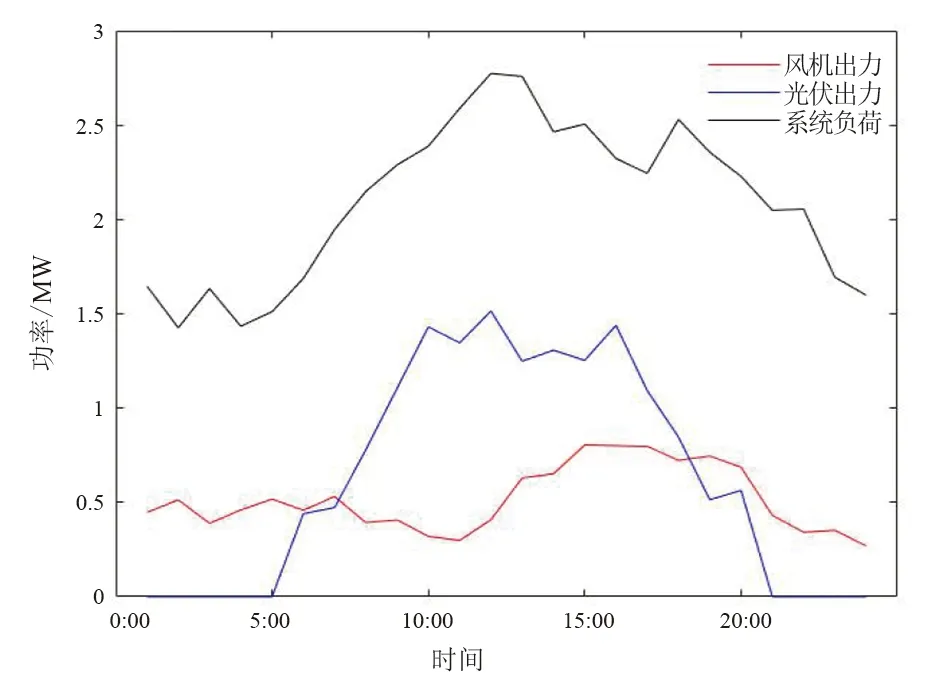

選取一個夏季典型日作為仿真對象,假設VPP管理者的風險偏好系數L值為0.50,以此選擇最優的機組組合,組合中包括2臺風電機組(W2、W3)、4臺光伏機組、1臺微燃機(M3)、2個儲能系統(E1、E4)。負荷需求以及可再生能源出力如圖4所示,VPP的日前出力計劃如圖5所示,分時段分析如下:

圖4 負荷需求及可再生能源出力

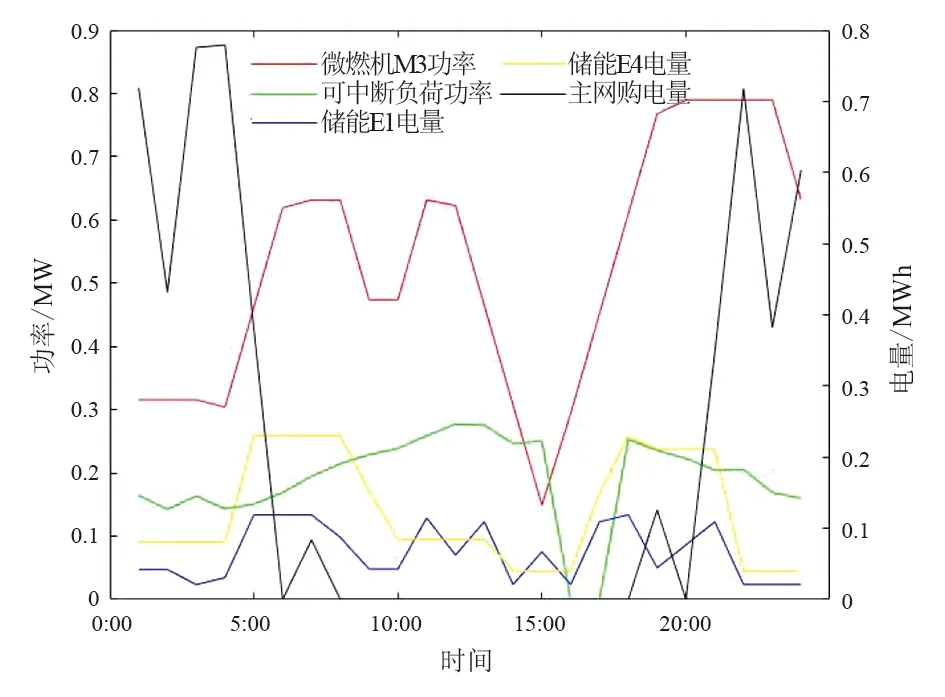

圖5 VPP日出力計劃(L=0.50)

0:00—5:00:電價較低,可再生能源出力較少,只能滿足小部分的負荷需求;VPP優先調度M3進行放電,以此來滿足大部分的負荷需求;由于電價比較低以及微燃機的環境成本比較高,選擇購入部分電量并調度可中斷負荷,以此來滿足剩余的負荷需求,并對E1、E4進行充電。

5:00—12:00:電價較高,可再生能源出力較多,可以滿足大部分的負荷需求;VPP優先調度充電后的E1、E4進行放電,以此來滿足部分的負荷需求;由于電價比較高,選擇少購入或不購入電量,直接調度M3以及可中斷負荷,以此來滿足剩余的負荷需求。

12:00—19:00:電價較高,可再生能源出力多,可以基本滿足負荷的需求;由于電價比較高,選擇少購入或不購入電量;VPP調度M3進行放電以及可中斷負荷就可以滿足剩余的負荷需求,由于剩余的負荷需求少,M3和可中斷負荷的出力處于較低水平就可以完全滿足,并對E1、E4進行充電。

19:00—24:00:電價較低,可再生能源出力較少,只能滿足小部分的負荷需求;VPP優先調度M3進行放電,以此來滿足大部分的負荷需求;由于電價比較低,選擇購入部分的電量,并調度充電后的E1、E4進行放電以及可中斷負荷,以此來滿足剩余的負荷需求。

4 結 論

針對含風、光、微、儲的VPP多電源機組選擇的問題,建立了基于CVaR理論的VPP多電源機組動態聚合模型,研究得到以下結論:

1)通過CVaR對風險損失的度量以及VPP管理者對風險的容忍程度,可以在眾多機組中選擇最合適的機組,獲取較高的收益以及面對較低的風險損失;

2)隨著風險偏好系數的增大,優化結果會將存在風險的因素減少,即將風電機組、光伏機組的數量減少;

3)政府所制定的環境政策對VPP的機組選擇有較大的影響,即減少微燃機的數量,響應政府節能減排號召;

4)購電電價的變化對VPP的機組選擇也有較大的影響,制定合適的購電電價可有效提高可在生能源的利用率,緩解電源規模過剩問題。

此外,這里只考慮了一個VPP的機組選擇,而現實中是多個VPP同時存在,所以后續工作可以在此基礎上考慮多個VPP共存的機組選擇問題。