高管層股權(quán)激勵動機差異對企業(yè)并購績效的影響研究

2022-06-26 13:22:15趙世君郭川瑞曹原

國際商務(wù)財會 2022年11期

趙世君 郭川瑞 曹原

【摘要】文章針對不同動機的高管層股權(quán)激勵與企業(yè)并購績效關(guān)系進行了實證研究,研究結(jié)果表明激勵動機的股權(quán)激勵提高企業(yè)的并購績效,而非激勵動機的股權(quán)激勵則會惡化企業(yè)并購績效;對兩種非激勵型動機對并購績效影響的進一步分析表明,贖買型股權(quán)激勵加劇了大股東在并購中的掏空行為而損害并購績效,而福利型股權(quán)激勵則是促使管理層加劇在職消費而損害并購績效。

【關(guān)鍵詞】股權(quán)激勵動機;并購績效;大股東掏空;在職消費

【中圖分類號】F275

一、研究背景與意義

自20世紀(jì)90年代起,并購作為企業(yè)最重要的投資行為,對企業(yè)未來的經(jīng)營成果有著長遠(yuǎn)的影響,因而企業(yè)并購成為實現(xiàn)企業(yè)戰(zhàn)略及經(jīng)營目標(biāo)的重要手段,每年參與并購的企業(yè)數(shù)量及交易金額一直呈增長趨勢。早期的研究表明經(jīng)理人發(fā)起并購的動機是通過協(xié)同效應(yīng)、規(guī)模效益等創(chuàng)造公司價值,增加股東財富。然而,在企業(yè)實施股權(quán)激勵的背景下,尤其是在企業(yè)的股權(quán)激勵目的不同的情況下,并購是否還能提高企業(yè)價值就是值得研究的問題。以往的研究表明許多非激勵動機的股權(quán)激勵方案存在權(quán)益薪酬的價格低、限期短、條件易實現(xiàn)等情況[ 1 ]。因此,對于因非激勵動機而向高管層實施股權(quán)激勵的企業(yè),這些企業(yè)的并購行為是否還是出于最大化股東價值的目的?并購行為是否還能有效提升企業(yè)績效?陳仕華等[ 2 ] 研究認(rèn)為企業(yè)實施非激勵型動機的目的因企業(yè)不同的控制權(quán)配置而不同。在企業(yè)控制權(quán)落在了大股東的手中這一集中式的股權(quán)結(jié)構(gòu)下,大股東實施股權(quán)激勵的動機是為了使管理層在其實施掏空時提供便利;而在股權(quán)分散,管理層權(quán)力足以實施內(nèi)部人控制權(quán)結(jié)構(gòu)下,管理層實施股權(quán)激勵的動機是為了謀取自身利益。在上述背景下企業(yè)實施并購都很可能無法為公司創(chuàng)造價值。

目前,已有的研究主要是圍繞激勵型高管層股權(quán)激勵是如何影響企業(yè)并購績效展開的,并且沒有得到一致的結(jié)論[3-4]。而對于企業(yè)存在非激勵型高管層股權(quán)激勵前提下企業(yè)的并購動機及其并購后對企業(yè)績效的影響則鮮有學(xué)者對此進行研究。因此本文通過研究不同動機下的高管層股權(quán)激勵與企業(yè)并購績效的關(guān)系,以期對于實施非激勵型高管層股權(quán)激勵的企業(yè)的并購動機進行探索,從而獲得我國企業(yè)不同股權(quán)激勵目的與并購績效之間關(guān)系的經(jīng)驗數(shù)據(jù),引導(dǎo)企業(yè)優(yōu)化股權(quán)激勵方案,實現(xiàn)股權(quán)激勵的真正目的。

二、文獻(xiàn)述評與研究假設(shè)

對于以激勵為動機的股權(quán)激勵方式,研究者認(rèn)為以股權(quán)進行激勵的行為可以讓管理層和股東之間的財富利益呈現(xiàn)相互一致性關(guān)系,進而減少代理過程中的矛盾,同時也可以進一步降低其成本。股權(quán)激勵可以長期有效地解決管理層的代理問題,從而激勵管理層做出有利于公司價值最大化的投資策略[5]。國外學(xué)者實證研究中同樣認(rèn)為通過對高管層進行股權(quán)激勵的行為,能夠有效降低管理者從事影響股東價值最大化的并購行為,而這種結(jié)果同樣也為并購后公司全體的股東創(chuàng)造價值。Sudarsanam等[6]通過一系列數(shù)據(jù)分析發(fā)現(xiàn)管理層獲得的股權(quán)激勵比例越高,他們在企業(yè)實施并購的過程中更愿意承擔(dān)風(fēng)險。Datta等[7]的研究發(fā)現(xiàn),假如投標(biāo)公司管理者的薪酬結(jié)構(gòu)中,股權(quán)的比例較高,則資本市場給予的反饋會更加積極。具體表現(xiàn)為發(fā)起并購的企業(yè)管理層薪酬結(jié)構(gòu)中,股權(quán)的占比權(quán)重越多,并購公告日企業(yè)的累積異常收益率也會相應(yīng)增加。股權(quán)在薪酬中占比較高的高管層有更高的風(fēng)險偏好,愿意通過并購的投資方式提高公司價值。而且從長期來看,管理層獲得較高比例股權(quán)激勵的公司會取得更優(yōu)的業(yè)績。Dhiensiri[8]等也研究了管理者股權(quán)激勵對發(fā)起并購的公司的價值產(chǎn)生的影響,發(fā)現(xiàn)發(fā)起并購的公司管理層薪酬結(jié)構(gòu)中,股權(quán)的占比權(quán)重越多,并購公告日公司的累積異常收益率卻更低。但是以長期的結(jié)果來衡量,給管理層較高股權(quán)激勵的企業(yè)績效依然好于股權(quán)激勵較少的企業(yè)。激勵型股權(quán)激勵能夠進一步使得管理者做出增長股東價值的并購決策,減少并購中代理成本,有效抑制管理者非股東價值最大化的并購動機,提升并購績效,有效激勵管理者為并購公司股東創(chuàng)造價值,進而對并購公司的股東價值最大化發(fā)揮正向作用。

自呂長江等[ 1 ]提出中國上市企業(yè)管理層的股權(quán)激勵大部分成為了管理層獲取私人收益的途徑,以及陳仕華等[ 2 ]提出管理層的股權(quán)激勵本質(zhì)是為了大股東能夠通過贖買管理層為其實施掏空提供便利以來,人們逐漸意識到非激勵型動機的股權(quán)激勵是控制人獲取自身利益的一種手段。因此在企業(yè)存在非激勵性股權(quán)激勵時高管層可能通過并購行為獲取更多的個人利益。對于大股東為控制人的企業(yè),實施非激勵型股權(quán)激勵與高管合謀,通過并購擴大企業(yè)規(guī)模,從而為尋求掏空利益創(chuàng)造方便。對于以管理層為控制人的公司而言,如果企業(yè)實施非激勵型股權(quán)激勵,可能因高管薪酬與公司業(yè)績相關(guān)性聯(lián)系不緊密,則高管層具有強烈的潛在動機采取大范圍的并購行為,擴大公司規(guī)模為自己的在職消費或?qū)で笃渌[性收益創(chuàng)造條件。因此本文提出以下假設(shè):

H1: 激勵型股權(quán)激勵能夠提高公司的并購績效;

H2:非激勵型股權(quán)激勵能夠惡化公司的并購績效。

此外,以中國“混合”公司治理模式為例,企業(yè)資源分配常常受控于持股較多的股東以及這些股東在企業(yè)內(nèi)部選定的代理人手中。這種股權(quán)制度的安排客觀上為大股東創(chuàng)造了獲得控制資源和通過上市公司的并購方式獲得企業(yè)控制權(quán)收益的機會。因此,大股東作為轉(zhuǎn)移手段的掏空行為通過利用股權(quán)激勵對管理層進行贖買得以實現(xiàn),最終導(dǎo)致在并購過程中對公司價值進行侵占、損害公司的價值。因此,大股東一旦通過贖買型股權(quán)激勵和管理層的“合謀”會增加大股東對于企業(yè)的控制權(quán),隨著大股東控制權(quán)的增加,并購后企業(yè)價值受損也會越嚴(yán)重。例如,大股東挪用主并購企業(yè)資產(chǎn)、違規(guī)擔(dān)保、通過不公允的關(guān)聯(lián)交易獲利,或者大股東通過并購行為,使合并窗口期間主并購公司的股價具有明顯的溢價,進而從中通過巨大的價格差異謀取自身利益等。在一些國有控股的上市公司中,由于企業(yè)所有者缺位,當(dāng)高管成為內(nèi)部控制人時,高管有權(quán)對自己的薪酬進行規(guī)劃和決策。管理權(quán)力理論認(rèn)為,在高管成為公司的實際控制人之后,它具有獲得控制自己收益的強大潛力(表示為在職消費水平)。特別是在國有控股企業(yè)中,高管的貨幣補償受到行政“限薪令”的約束,促使高管尋求提高在職消費水平。在這種背景下,當(dāng)并購能給管理者帶來更大的個人利益時,管理者更愿意犧牲股東的利益去追求投資與并購[9]。以便擴大企業(yè)規(guī)模,最終達(dá)到擴大自身在職消費的水平。因此提出以下假設(shè):F465B8F7-DBB5-4CBC-92A1-32E3CB586AD9

H3:非激勵型股權(quán)激勵加劇管理層在職消費及大股東掏空行為;

H4:贖買型股權(quán)激勵損害公司并購績效途徑是大股東掏空行為;

H5:福利型股權(quán)激勵損害公司并購績效途徑是管理層的在職消費。

三、樣本選擇與實證模型

(一)樣本選擇

本文選擇2012—2016年2,第一次宣告實施股權(quán)激勵計劃的447家A股非金融類非ST上市公司為股權(quán)激勵動機分析的初始樣本。關(guān)于并購事件按照以下標(biāo)準(zhǔn)進行篩選:(1) 剔除并購重組數(shù)據(jù)庫中標(biāo)注“交易失敗”的并購案例;(2)除去并購交易金額在100 000元以下的并購;(3)對于一年內(nèi)發(fā)生多次并購交易的上市公司,在衡量并購績效時,本文僅保留該上市公司在該年內(nèi)并購交易總金額最大的那次并購交易;(4)將并購定義局限為吸收合并、股權(quán)轉(zhuǎn)讓和資產(chǎn)收購。關(guān)于股權(quán)激勵動機的分類及樣本選擇原則如下:行權(quán)條件大于前3年指標(biāo)的均值且激勵計劃有效期大于4年的公司劃分為激勵型,共得到樣本305家;行權(quán)條件小于前3年指標(biāo)的均值或激勵計劃小于4年的公司劃分為為非激勵型,共得到樣本142家。同時,將上市公司的大股東現(xiàn)金流權(quán)和控制權(quán)分離程度大于1同時董事長和總經(jīng)理不由同一個人擔(dān)任的非激勵型組定義為贖買型,共得到樣本54家,其余非激勵型組定義為福利型,共得到樣本88家。本文研究分析相關(guān)的公司數(shù)據(jù)全部來自于CSMAR數(shù)據(jù)庫。

(二)變量度量

1.并購績效的度量:并購績效可以根據(jù)對企業(yè)經(jīng)營成果產(chǎn)生影響的時間長短被分類為短期績效和長期績效。其中短期并購績效,本文使用CAR值來衡量,運用事件研究法,以[-2,2]為窗口期計算CAR值。長期并購績效,本文借鑒已有研究中的做法[ 1 0 ],按并購事件發(fā)生后第一次公告日前后1年數(shù)據(jù)計算得出總資產(chǎn)收益率的改變量(ΔROAt-1,t+1)來衡量,具體做法為按企業(yè)并購事件公告日后1年總資產(chǎn)收益率與并購前1年總資產(chǎn)收益率計算出差額。

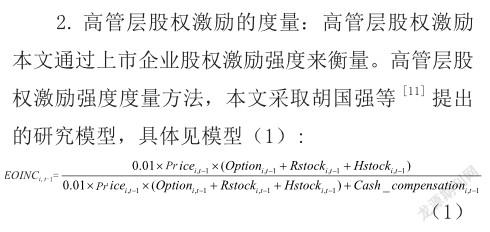

式中,Optioni,t-1和Rstocki,t-1分別為高管層持有的股票期權(quán)數(shù)量和限制性股票數(shù)量;Hstocki,t-1為高管層經(jīng)營持股數(shù);Pricei,t-1為股票價格;Cash_compensationi,t-1為高管層的現(xiàn)金薪酬總額。CEOINCi,t-1取值越高,表明該公司采取的股權(quán)激勵強度越高。

3.大股東掏空和在職消費的度量:本文采用在管理費用中扣除不屬于在職消費的管理其他為高管在職消費的代理變量(記為Perks)。本文選擇控股股東占有上市公司資金的資金量作為大股東掏空的代理變量,度量方法為:本文整理了年報附注中的“關(guān)聯(lián)方關(guān)系及其交易”控股股東和上市企業(yè)進行關(guān)聯(lián)交易產(chǎn)生的應(yīng)收賬款和應(yīng)付賬款年末時點數(shù),用應(yīng)收賬款總額扣除應(yīng)付賬款總額后,計算得到控股股東對上市企業(yè)的凈資本占用額(以O(shè)cc表示)。

(三)變量定義

(四)模型構(gòu)建

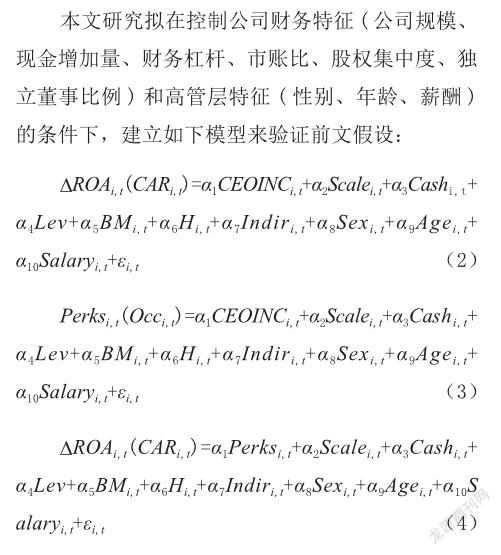

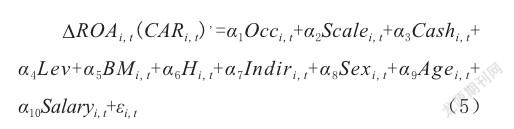

橫型(2)用于檢驗假設(shè)1和假設(shè)2,模型(3)、模型(4)和模型(5)用于檢驗假設(shè)H3、H4、H5。

四、實證檢驗

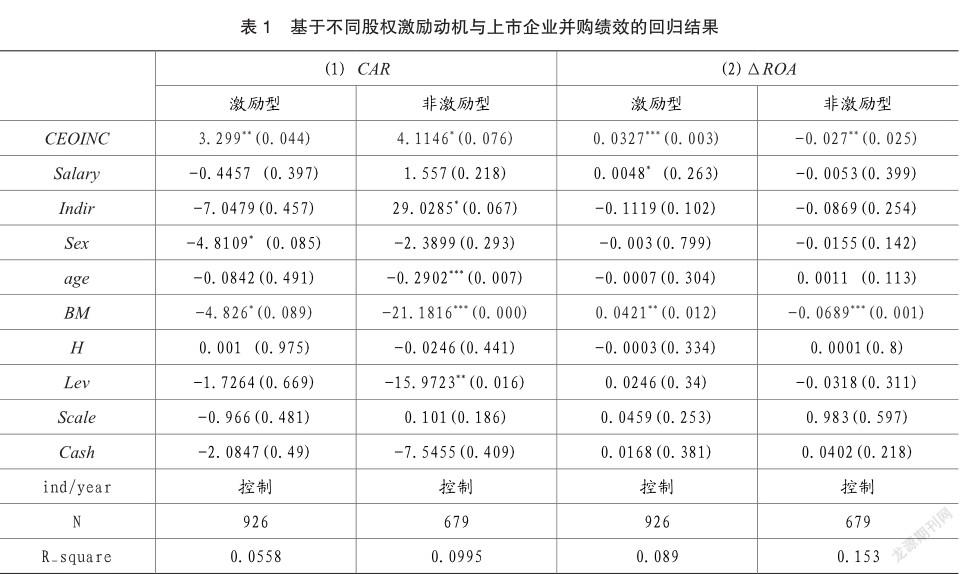

表1是不同動機CEO股權(quán)激勵與企業(yè)并購績效的回歸結(jié)果。從結(jié)果發(fā)現(xiàn)激勵型公司股權(quán)激勵強度每增加1個單位,上市公司的短期并購績效數(shù)值會增加3.299個單位,其回歸系數(shù)在5%的水平上顯著正相關(guān)。上市企業(yè)的長期并購績效數(shù)值會增加0.0327個單位,其回歸系數(shù)在1%的水平上顯著正相關(guān)。該結(jié)果與假設(shè)H1一致,說明對于激勵型企業(yè),不論是長期績效還是短期績效,股權(quán)激勵能夠有效提高公司的并購績效。而在對宣告實施非激勵型股權(quán)激勵的樣本公司進行回歸后,從回歸結(jié)果發(fā)現(xiàn)非激勵型公司實施股權(quán)激勵后,股權(quán)激勵強度每增加1個單位,上市公司的短期并購績效數(shù)值同樣會增加4.1146個單位,其回歸系數(shù)在10%的水平上顯著正相關(guān)。而上市公司長期并購績效數(shù)值則會減少0.027個單位,其回歸系數(shù)在5%的水平上顯著負(fù)相關(guān)。該回歸結(jié)果與假設(shè)H2部分一致。股權(quán)激勵強度與短期并購績效同樣呈現(xiàn)正相關(guān)性,主要原因可能是由于我國的資本市場目前屬于弱式有效市場,投資者不能及時獲取與公司價值相關(guān)的有效信息。根據(jù)半強勢有效市場假說,如果投資者能夠及時得到與公司價值有關(guān)的公開信息,股票價格能夠迅速作出反應(yīng)[ 1 2 ]。因此在我國的資本市場中,股票價格對于公開信息存在滯后性,所以短期并購績效可能并不能真實地反映上市企業(yè)宣告股權(quán)激勵計劃的動機。

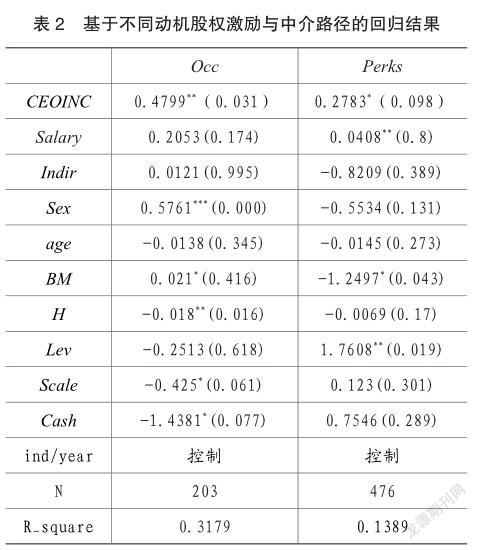

表2和表3是不同動機高管層股權(quán)激勵與中介路徑的回歸結(jié)果。從表2可以看出,對實施贖買型股權(quán)激勵的樣本公司進行回歸后,回歸結(jié)果顯示贖買型股權(quán)激勵公司的股權(quán)激勵強度每增加1個單位,大股東掏空程度會增加47.99%,其回歸系數(shù)在5%的水平上顯著正相關(guān)。說明對于贖買型公司,股權(quán)激勵強度增加會增加大股東在并購過程中進行的掏空行為。對于福利型股權(quán)激勵公司樣本,股權(quán)激勵強度每增加一個單位,管理層在職消費會增加27.83%,其回歸系數(shù)在10%的水平上顯著正相關(guān)。說明對于福利型公司,股權(quán)激勵強度變化會影響高管層的在職消費水平,兩者呈現(xiàn)同方向變動趨勢。實證結(jié)果證實了假設(shè)H3。

表3可以看出,對于贖買型股權(quán)激勵公司樣本,大股東的掏空程度每增加1個單位,上市公司短期并購績效會減少2.5342個單位,其回歸系數(shù)在1%的水平上顯著負(fù)相關(guān),而長期并購績效會減少0.1046個單位,但其回歸系數(shù)并不和長期并購績效顯著負(fù)相關(guān)。因此該回歸結(jié)果說明對于贖買型公司,大股東的掏空程度會惡化公司的短期并購績效,說明大股東掏空是贖買型公司在實施股權(quán)激勵后影響公司短期并購績效的途徑,該結(jié)果與假設(shè)H4部分一致。F465B8F7-DBB5-4CBC-92A1-32E3CB586AD9

對于福利型股權(quán)激勵公司樣本,管理層在職消費每增加1個單位,上市公司短期并購績效會減少3.2163個單位,其回歸系數(shù)在1%的水平上與并購績效顯著負(fù)相關(guān)。而長期并購績效會減少0.0072個單位,其回歸系數(shù)在5%的水平上與并購績效顯著負(fù)相關(guān)。說明對于福利型公司,不論長期績效或是短期績效,管理層在職消費的增加會惡化公司的并購績效,說明對于實施股權(quán)激勵的福利型公司,管理層會通過在職消費這一途徑來損害公司的并購績效,該結(jié)果與假設(shè)H5一致。

五、結(jié)論與建議

本文在實證檢驗了企業(yè)不同動機下實施股權(quán)激勵與企業(yè)并購績效的關(guān)系后,得到的結(jié)果表明:基于激勵型動機而實施股權(quán)激勵計劃的企業(yè),不論短期績效還是長期績效,上市企業(yè)并購后績效都變得更好。而基于非激勵型動機而實施股權(quán)激勵計劃的企業(yè)則短期并購績效同樣變得更好,但長期并購績效卻變得更差;贖買型股權(quán)激勵公司由于控制性大股東的掏空行為而損害并購后短期績效,而損害企業(yè)長期并購績效的中介機制并不一定是大股東的掏空行為。福利型股權(quán)激勵公司是高管人員通過增加在職消費而損害并購后績效,不論是上市企業(yè)的短期績效還是長期績效,均由于在職消費行為在一定程度上得到了惡化。 因此本文提出以下建議:(1)企業(yè)有必要在針對企業(yè)管理層制定股權(quán)激勵方案步驟中,將股權(quán)激勵的動機差異納入評測范圍,從而發(fā)揮出其所應(yīng)有的預(yù)期效果。(2)監(jiān)管部門在規(guī)范企業(yè)實施股權(quán)激勵計劃和并購方案的過程中,應(yīng)要求企業(yè)提高信息披露真實性和內(nèi)容完整性,同時在監(jiān)管過程中注意著眼于企業(yè)的治理方式。

主要參考文獻(xiàn):

[1]呂長江,鄭慧蓮,嚴(yán)明珠,許靜靜.上市公司股權(quán)激勵制度設(shè)計:是激勵還是福利[J].管理世界,2009(9): 133-147.

[2]陳仕華,李維安.中國上市公司股票期權(quán):大股東的一個合法性“贖買”工具[J].經(jīng)濟管理,2012(3):50-59.

[3]胡曉明,魏娜.上市公司高管激勵與并購績效的實證分析[J].南京財經(jīng)大學(xué)學(xué)報,2014(2): 56-63.

[4]姚曉林,劉淑蓮.高管層股權(quán)激勵會影響上市公司的并購決策嗎——來自中國上市公司股權(quán)并購事件的經(jīng)驗證據(jù)[J].山西財經(jīng)大學(xué)學(xué)報,2015(12): 91-102.

[5]羅富碧,冉茂盛,杜家廷.高管人員股權(quán)激勵與投資決策關(guān)系的實證研究[J].會計研究,2008(08): 69-76.

[6]S.Sudarsanam,J.Huang.Executive compensation and managerial overconfidence:Impact on risk taking and shareholder value in corporate acquisitions[J].2007(10):223-260.

[7]Datta S.,Iskandar K..Executive Compensation and Corporate Acquisition Decisions[J].Journal of Financial Economics,2001,11(03): 329-359.

[8]Dhiensiri.Equity-based compensation and performance of acquisitions[J].International Journal of Monetary Economics and Finance,2011,4(3):217-237.

[9]李善民,陳文婷.企業(yè)并購決策中管理者過度自信的實證研究[J].中山大學(xué)學(xué)報,2010(05):192-201.

[10]Cai, Y., M..Sevilir Board Connections and M&A Transactions[J].Journal of Financial Economic, 2012(103):327-49.

[11]胡國強,蓋地.高管股權(quán)激勵與銀行信貸決策——基于我國民營上市公司的經(jīng)驗證據(jù)[J].會計研究,2014(4):58-65.

[12]Eugene Fama.Efficient market hypothesis:A Review of Theory and Empirical Work[J].Journal of Finance,1970,25(2): 383-417.

[13]胡景濤,宿涵寧,王秀玲.員工股權(quán)激勵對企業(yè)經(jīng)營業(yè)績會產(chǎn)生補充的提升效應(yīng)嗎 [J].會計研究,2020(04):119-129.

[14]甄紅線,王璽,史永東.公司業(yè)績聚集現(xiàn)象研究——基于中國A股上市公司股權(quán)激勵計劃的斷點回歸分析[J].管理世界,2021,37(06):159-172+10.DOI:10.19744/ j.cnki.11-1235/f.2021.0084.

[15]陳文哲,石寧,梁琪,郝項超.股權(quán)激勵模式選擇之謎——基于股東與激勵對象之間博弈分析[J/OL].南開管理評論:1-23[2022-03-13].http://kns.cnki.net/kcms/ detail/12.1288.F.20210616.1911.009.html.F465B8F7-DBB5-4CBC-92A1-32E3CB586AD9