農村社會保險對農民工生計決策異質性的影響研究

2022-06-25 22:33:48郭勁光萬家瑞

財經問題研究 2022年6期

郭勁光 萬家瑞

摘要:當下新冠肺炎疫情的蔓延及復雜動蕩的國際局勢在一定時期內對我國勞動力市場帶來了不小的負面影響,而農民工作為特殊弱勢群體在此危機中受到的沖擊可謂首當其沖。尋求農民工多種渠道穩定就業成為鞏固好脫貧攻堅成果、實現鄉村振興的重要紓困舉措。基于一系列支民創業政策和農民工創業實踐,本文以農村社會保險為突破口,采用中國家庭追蹤調查數據,運用無序多項Logit(Mlogit)模型分析了農村社會保險對農民工生計決策(從外出務工到返鄉創業)的影響及其作用機制。結果表明:總體上,新農合在推動農民工向創業轉變尤其是自我雇傭型創業轉變的促進作用高于新農保,且不同類型農村社會保險對農民工向創業轉變的影響存在顯著的年齡與收入差異。在作用機制方面,農民工參與新農合會降低風險偏好,抑制自我雇傭型創業轉變意愿;新農保則會增強風險偏好,促進自我雇傭型創業轉變意愿;新農合和新農保均能夠緩解金融約束,提高農民工從務工向自我雇傭型創業轉變意愿。本文研究結論為應對新冠肺炎疫情沖擊下用工需求量降低和農民工外出務工受阻,找到了以完善農村社會保險為抓手的解決方案,為相關決策提供科學依據。

關鍵詞:農村社會保險;農民工生計決策;鄉村振興;勞動力轉移

中圖分類號:F279.2文獻標識碼:A

文章編號:1000-176X(2022)06-0091-10

一、問題的提出

改革開放以來,我國經濟的高速發展使得大批農村勞動力流向城鎮,農村勞動力轉移形式也呈現出從農業和農村到非農業和城鎮的局面[1]。在傳統認知中,農村勞動力更多會以務工的方式流向非農部門[2]。自2014年9月,李克強總理首次提出“大眾創業、萬眾創新”,2015年,國務院頒布《關于支持農民工等人員返鄉創業的意見》以來,中央及地方政府陸續出臺一系列利好政策,號召和扶持農民工返鄉創業,農民工創業數量明顯上升。國家統計局2019年4月發布的《農民工監測調查報告》顯示,目前全國農民工總量約為2.9億人,其中選擇外出就業的農民工為1.7億人,選擇留在當地勞動力市場就業的農民工為1.2億人。另據國家發展和改革委員會統計,截至2019年6月,全國返鄉創業人員已超過800萬人,返鄉農民工回流趨勢顯著[3]。

然而,2019年底新冠肺炎疫情暴發,至今已對我國經濟社會平穩發展帶來了極大影響。而且當下國際局勢復雜動蕩,各國貿易保護主義抬頭。在此雙重背景下,農民工群體就業問題受到嚴重沖擊。具體來說:首先,疫情影響下,許多企業主動或被動采取縮小經營范圍或關店觀望等措施,對農民工的用工需求降到冰點,致使不少農民工在家待業[4]。其次,各地基于公共衛生安全防范目的,對復工復產做了較為嚴格的規定,發生疫情的地區均采取了諸如“封城”“封區”“封村”等一系列封控管控措施,一定程度上從政策端限定了就業供給,農民工返崗受阻。最后,疫情倒逼了行業升級和迭代,具備新時代互聯網思維且善于商業創新的企業獲得發展機遇,這對員工的技能和素質提出了更高要求,而農民工主要從事勞動密集型工作,如建筑、安保、家政服務等,這與企業數字化、智能化、高端化的用工需求不匹配。在此窘境下,部分農村勞動力突破了傳統認知,選擇以“創業”的新形式進入勞動力市場,即勞動力的轉移形式從外出務工轉變為返鄉創業。這一舉動不僅創新性地增加了參與到非農市場的農村剩余勞動力,還增加了更多就業崗位,穩定了農民工就業形勢。面對這一新經濟現象,分析農民工生計決策的調整行為(從外出務工到返鄉創業)可以為解決當下受疫情和國際局勢雙重影響下的經濟增長乏力所產生的農民工就業難問題提供新途徑,也為鞏固我國脫貧攻堅成果、防治返貧現象發生及鄉村振興戰略的推進提供新的理論借鑒。

由于農民工從務工到創業轉變的決策是一項風險性行為[5],而農村社會保險是一種重要的社會福利,不僅能夠影響農民工的風險偏好,而且也會對農民工當期及未來的家庭決策產生影響。一方面,農村社會保險改變了農民工家庭的預算約束。家庭加入農村社會保險不僅能夠降低家庭醫療開支,從而可以將節省下的資金作為創業啟動金,間接促使農村居民更傾向于選擇具有風險性的返鄉創業;另一方面,農村社會保險平滑了農民工擇業決策失敗造成的潛在風險。家庭加入農村社會保險,能夠緩解家庭失業、生病和養老等不確定性影響,從而更有信心地面對創業活動所帶來的風險,進而促進農村居民在生計選擇時更傾向于自主創業。同時,不同類型的農村社會保險對農民工選擇創業決策時的促進或抑制效應強弱并不一致,更進一步,農民工選擇的創業形式也是受到不同類型農村社會保險影響下的決策。由此,本文探究農村社會保險與農民工生計決策之間的作用機制,希冀對農村社會保險制度完善及政策實施提供借鑒。

回顧現有研究,學術界主要從宏觀與微觀兩個角度來尋找影響創業的因素。宏觀因素主要是指社會與經濟環境,如基礎設施、地區金融及經濟狀況[6];微觀因素主要是指個體及其家庭特征,如學歷、年齡、社會資本及工作經歷等[7]。此外,也有學者認為,選擇創業是因為失業而被迫進行的自我雇傭[8]。當前,盡管涉及各類保險對農民工生計決策作用效果的研究層出不窮,但國內外尚未形成統一的結論。在國外的研究中,部分學者提出社會保險能夠有效促進創業。如Goldman和Maestas[9]提出,擁有健康保險的居民具有更加強烈的創業意愿。但是,也有部分學者提出相反的看法,如Zissimopoulos和Karoly[10]通過研究發現,養老保險在一定程度上限制了老年人的創業活動;Gumus和Regan[11]的研究同樣說明,降低社會保險的進入標準仍無法對居民的創業行為產生激勵效應。除此之外,Holtz-Eakin等[12]則提出,社會保險與創業間并沒有明顯聯系。反觀國內的研究,視角主要集中于養老保險和醫療保險分別對農村居民創業意愿的影響。針對養老保險的研究中,周廣肅和李力行[13]指出,我國的新農保能夠有效促進農村居民創業意愿,而馬雙和孟曉雨[14]則提出,隨著醫療保險繳費比重不斷上漲,居民創業的意愿隨之減弱。針對醫療保險的研究中,郭云南和王春飛[15]的研究發現,加入新農合的農民具有相對較高的創業概率;張玲玲[16]在研究中亦指出,基本醫療保險能夠有效地提升居民創業概率;但楊勇等[17]的研究則得出與之相反的結論。

現有研究為本文奠定了重要基礎,但也存在著諸多不足,尤其在探究農村社會保險(新型農村合作醫療與新型農村社會養老保險,以下簡稱“新農合”與“新農保”)與勞動力轉移形式轉變間的聯系方面。首先,在農民工從務工向創業轉變的過程中,農村社會保險所發揮的作用及其作用機理仍未得到充分討論。其次,現有研究中對于農村社會保險僅從某一保險種類進行分析,并沒有考慮不同類型的農村社會保險對農民工從務工向創業轉變的影響是否存在差異。最后,對于農村社會保險與農民工生計決策間的內生性問題沒有給予充分關注。為此,本文在分析農村社會保險對農民工生計決策的影響機制(風險態度與融資約束)的基礎上,采用中國家庭追蹤調查數據(CFPS)探究農村社會保險與農民工生計決策的動態關系,并分別采用兩階段最小二乘法(2SLS)與傾向值得分匹配法(PSM)對內生性與穩健性進行控制,進而得到農村社會保險對農民工生計決策的凈效應,并分析不同區域、不同年齡段及不同收入狀況下的農民工生計決策的異質性。從而全面評估農村社會保險對農民工生計決策的影響,為助推農民工從外出務工到返鄉創業問題的解讀提供一個全新的、理想的視角。

二、作用機制分析

農民工從外出務工到返鄉創業的轉變過程存在著諸多不確定因素,而其中起到主要作用的因素分別是代表農民工心理條件的風險態度和代表物質條件的融資約束。

從風險態度的角度來看,農民工承受風險的能力越強,選擇創業的可能性越大。根據生命周期模型,因個體的收入狀況將隨著退休產生系統變動,故理性經濟人將進行消費和儲蓄的跨期決策[18]。農民工會在具備勞動能力期間進行財富儲備來維持退休后的正常消費,從而實現生命周期的效用最大化。在農民工具備勞動能力時間有限的約束下,農村社會保險將對個體生命不同階段的收入水平實現財富的替代效應。農村社會保險是提高抵御來自疾病、生活及貧困等多方面風險能力的重要手段[19]。農戶加入農村社會保險,增強了承受風險的能力,會使得其無需再為當前及未來可能存在的風險(如養老資金、醫療資金)而擔心,增加了預期收入,減少預防性儲蓄,既緩解了自身的財務風險,又提高自身的風險偏好。未來支出的不確定性減少,農民工對未來生活穩定性的信心增強,自然會對選擇創業行為決策產生影響。而且隨著我國“大眾創業、萬眾創新”的開展,國內學者也指出,隨著家庭風險偏好度的提高,進行創業選擇的可能性也就越高[20]。

從融資約束的角度來看,多數創業者在創業初期均會面臨融資約束。農村居民經濟基礎相對較差且融資能力弱,雖然外出務工可以顯著提高自身收入水平與儲蓄率[21],并有效緩解自身的資金約束[22],但僅通過以工作時間作為交換,進行務工所獲取的收入仍無法完全達到自身創業所需資本。而參與農村社會保險的農民工,一般都具有一定的償還能力,也更易獲取到銀行及民間的貸款,進而能夠緩解自身的融資約束。此外,融資約束亦會對農民工是否選擇創業行為決策產生影響。其中,正規金融可以滿足大多數農民工的貸款需求,強化農民工的創業升值預期,增強農民工創業的意愿。現有研究也指出,正規金融更有利于提高具有雇傭能力的創業及新企業的誕生[23]。對于非正規金融而言,農民工并不需要采用實物抵押進行擔保,而是依賴于自身的社會關系網絡充當“隱形”擔保[24],且一般均具有時滯周期短、操作便捷的特點。相比正規金融而言,其內部的交易規則更加靈活,對于具有創業意愿的農民工而言更易獲取,而對于借貸雙方也能夠有效地降低交易成本,緩解農民工的融資約束,從而促進農民工從務工向創業轉變。

三、研究設計與樣本選擇

(一)模型設定與變量定義

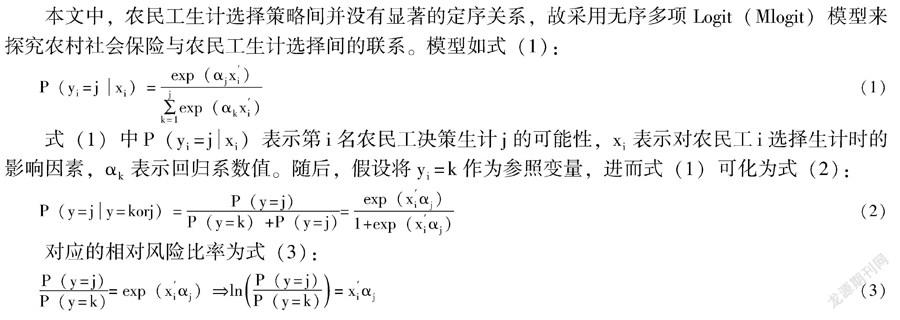

本文中,農民工生計選擇策略間并沒有顯著的定序關系,故采用無序多項Logit(Mlogit)模型來探究農村社會保險與農民工生計選擇間的聯系。模型如式(1):

P(yi=jxi)=exp(αjx′i)∑jk=1exp(αkx′i)(1)

式(1)中P(yi=jxi)表示第i名農民工決策生計j的可能性,xi表示對農民工i選擇生計時的影響因素,αk表示回歸系數值。隨后,假設將yi=k作為參照變量,進而式(1)可化為式(2):

P(y=jy=korj)=P(y=j)P(y=k)+P(y=j)=exp(x′iαj)1+exp(x′iαj)(2)

對應的相對風險比率為式(3):

P(y=j)P(y=k)=exp(x′iαj)lnP(y=j)P(y=k)=x′iαj(3)

將各變量代入式(3)中,得到生計決策模型式(4):

lnPjPk=α0+α1soinsi+∑nm=2αmXi+ε(4)

其中,Pj表示第j個受訪者的創業狀況,在本文中P1表示務工,P2表示機會型創業,P3表示自我雇傭型創業,本文根據問卷中“您的主要工作類型是什么?”進行定位,具體參考寧光杰和段樂樂[25]的研究,將“非農受雇”“私營企業/個體工商戶”“自家農業生產”分別定義為務工(P1)、機會型創業(P2)和自我雇傭型創業(P3),并分別賦值為1、2和3。soinsi表示第i個受訪者參與社會保險情況,由于本文重點考慮農村社會保險的覆蓋狀況,因而選取新農合與新農保兩類新型農村社會保險。將加入新農合的農民工賦值為1,未加入的農民工賦值為0;對于加入新農保的農民工賦值為1,未加入的農民工賦值為0。在處理后的樣本中,擁有新農合的農民工約占總體的94%,而擁有新農保的農民工約占總體的62%,這也進一步表明我國農村社會保險的覆蓋范圍在不斷擴大。X表示控制變量,本文綜合考慮農民工的個體、家庭及主觀認知特征。個體特征選取年齡、性別、婚姻、學歷、宗教、健康及收入等級;家庭特征選取家庭人口數、家庭總收入(取對數處理)、家庭是否擁有汽車、是否有政府補助及食品支出(取對數處理);主觀認知特征參考孫浩和楊治輝[26]的研究,選取對政府干部的信任程度與智力水平。

為應對有可能出現的選擇偏誤與內生性問題,本文采用傾向匹配法(PSM)進行消除。即根據個體生計選擇將“1”重新賦值為0,“2—3”重新賦值為1,通過對組內得分因子進行匹配,得出農村居民對農村社會保險的參與度及對個體生計選擇狀況的凈效應,即平均處理效應(用ATT表示)。其中Xj表示控制變量,如式(5):

ATT=E[E(Y1j|soinsj=1,P(Xj))]-E{E[(Y0j|soinsj=0,P(Xj))]|soinsj=1}(5)

(二)數據來源及樣本選擇

本文數據選自CFPS,該數據集覆蓋了我國25個省/市/自治區,實證部分使用了該問卷2018年個人與家庭層面的數據。主要變量的描述性統計結果如表1所示。

首先,本文著重探究農村社會保險在農民工從務工向創業轉變過程中所起到的作用,而家庭是否選擇作出轉變更多地受到家庭戶主的影響。在CFPS中并沒有直接列出戶主,為此,本文選擇以最熟悉家庭財務狀況的受訪人員作為戶主。其次,本文將戶口為“農業戶口”、18—59周歲的農村居民作為研究對象,并將大于60周歲以上的居民,以及問卷中“不知道”“缺失”“拒絕回答”的樣本予以刪除。最后,由于本文的核心變量為農村社會保險,具體選取新農合與新農保,為此刪除農村居民擁有的其他類型保險。經數據清理,得到3 156個符合要求的樣本。

四、經驗分析

(一)全樣本回歸分析

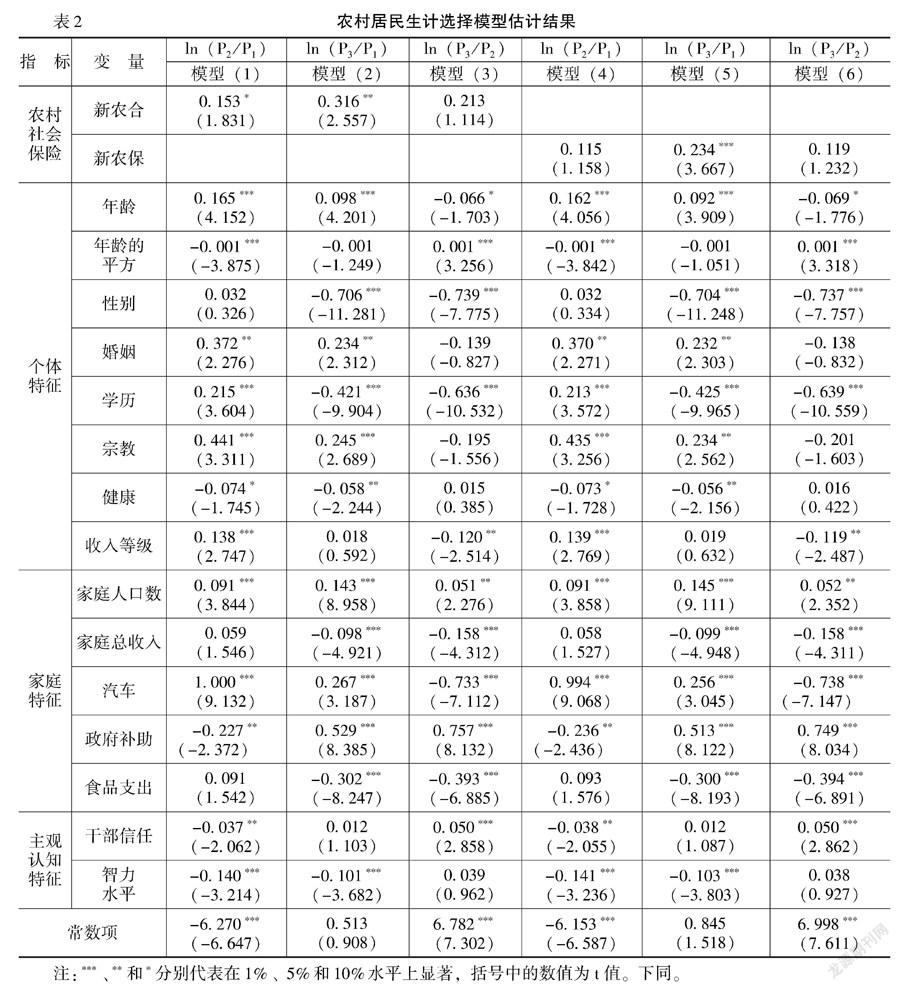

本文采用STATA14.0軟件對數據進行Mlogit分析,在探究農村社會保險對農民工生計決策是否存在影響時,分別將受雇型(P1)與機會型創業(P2)作為參照變量。如表2所示。

表2中,模型(1)、模型(2)、模型(4)、模型(5)是機會型創業和自我雇傭型創業相對于受雇型的回歸結果,模型(3)和模型(6)則是自我雇傭型創業相對于機會型創業的回歸結果。從農村社會保險的角度來看,總體上,新農合對農民工選擇創業的促進效果要大于新農保所發揮的效果。農村居民對新農合的參與度在模型(1)和模型(2)中均顯著為正,說明相對于受雇,農民工對新農合的參與度越高,其選擇機會型創業與自我雇傭型創業的可能性越大,即參與新農合推動了農民工從務工向創業的轉變,尤其是推動了農民工向自我雇傭型創業的轉變。農民工對新農保的參與度雖然在模型(4)和模型(5)中的系數也均為正,但僅在模型(5)中顯著,這也表明相對于受雇型與機會型創業,這種正向作用對農民工進行自我雇傭型創業的可能性更大。此現象產生的原因可能是農村社會保險(新農合與新農保)能夠對農民工當前及未來可能存在的資金危機進行有效緩解,從而提升了農民工進行創業或自我雇傭的可能性,即新農保與新農合對農民工的生計選擇具有較高的同質性。另外,在模型(3)和模型(6)中,新農合與新農保的回歸系數均為正值,但均未通過顯著性水平,此現象產生的原因可能是農村社會保險對農民工的影響更多通過資金路徑實現,對于多數農民工來說,選擇何種創業形式并無太大區別,因而相對于進行機會型創業,農村社會保險對農村民工進行自我雇傭型創業影響并不顯著。

表2中控制變量的結果也值得關注。從個體特征角度來看,年齡對農民工生計選擇具有顯著影響。在模型(1)、模型(3)、模型(4)和模型(6)中,年齡及其平方項均通過1%的顯著水平,即年齡與農民工的生計決策間呈現倒U型結構,且其拐點位于43周歲附近。也就是說,在拐點以前,農村社會保險能夠有效地推動農民工從務工向創業尤其是自我雇傭型創業轉變,而超過拐點則恰恰相反。主要原因在于隨著年齡的增長,人們的健康情況和應對風險挑戰的魄力不及年輕,且社會保障制度的不斷完善也使得人們更加“求穩”,從而創業概率也就隨之降低。

在模型(2)、模型(3)、模型(5)和模型(6)中,性別的回歸系數為負值且均顯著,說明與男性相比,參與農村社會保險的女性更可能發生從務工向自我雇傭型創業轉變;已婚或具有宗教信仰的農民工更易從務工向創業轉變,收入等級較高的農民工更愿意進行自我雇傭型創業活動;而身體健康情況較好的農民工向創業轉變的可能性較低,這主要是由于與身體健康情況較差的群體相比,身體健康情況較好的人更容易在勞動力市場中找到工作,因而其自主創業的可能性也就越低。

從家庭特征的角度來看,家庭收入狀況在模型(2)、模型(3)、模型(5)和模型(6)中均顯著為負,說明相對于受雇型,家庭收入水平較低的農民工更可能選擇自我雇傭型創業和機會型創業。這也符合實際情況,創業有機會快速增加收入,這會對農民工從務工向創業轉變產生一定的吸引力。從主觀認知的角度來看,對政府越信任的農民工,其進行機會型創業的可能性越低,更多會選擇受雇;而智力水平越高的農村民工其創業概率卻越低。

(二)內生性處理:工具變量法與傾向得分匹配法

為了消除模型的內生性問題,本文采用工具變量法,分別將“對醫生的信任度”與“是否有養老金”作為新農合與新農保的工具變量。由于醫生是人們看病就醫的直接關系人,居民對醫生的信任

程度,在一定狀況下也是對當下醫療體系的認同程度,因而對醫生的信任度越高的農民工,其參與新農合的可能性也就越大,而對醫生的信任程度與居民生計選擇無直接關聯。理論上,新農保需到一定的年齡后才能夠領取,因而未來是否有養老金與是否參與新農保具有較高關聯性,而到一定年齡后才能夠領取的養老金對當前的生計選擇并沒有太大關聯。為了對所選工具變量(對醫生的信任度和是否有養老金)的合理性進行驗證,本文將原數據集中的機會型與自我雇傭型創業合并為創業,并賦值為1,受雇賦值為0。隨后,采用二階段最小二乘法對其有效性進行檢驗。內生性檢驗結果未在文中列出,留存備索。

第一階段是以新農合與新農保作為被解釋變量,“對醫生的信任度”和“是否有養老金”分別對二者具有顯著的正向關系,且均通過了10%的顯著性水平。說明本文所選的兩個工具變量分別和新農合與新農保具有較高的關聯性,且一階段F統計量的P值均為0.000,能夠拒絕“弱工具變量”的假設。本文所選工具變量與內生變量個數一樣,因而不需要進行過度識別檢驗。根據內生性處理的結果,新農合與新農保的回歸系數均顯著為正,說明農民工對新農合與新農保的參與度越高,農民工越傾向于選擇創業這條路徑,即促進了農民工從務工向創業的轉變,且該結果與表2中的結果保持一致,說明本文的研究具有較高穩健性。

此外,通過傾向得分匹配法(PSM)探究農村社會保險對農民工生計選擇的凈效應,具體結果如表3所示。表3是在四種匹配方法下的ATT值,通過對比匹配前后不難發現,對于新農合與新農保的ATT值無論是匹配前和匹配后均大于0,這表明參與新農合與新農保推動了農民工生計決策從務工向創業的轉變,這也和表2及內生性處理的結果保持一致,更加表明本文的研究具有較高穩健性。

(三)異質性分析:區域差異、年齡差異及收入差異

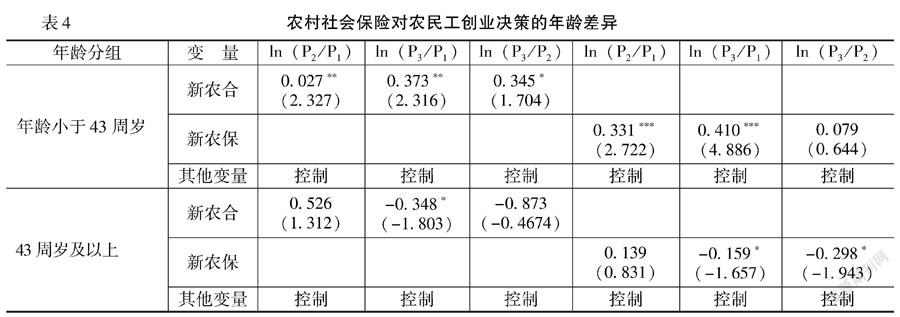

為進一步探究農村社會保險在農民工從務工向創業轉變中所起到的作用是否存在年齡差異和收入差異,在全樣本下,年齡與生計選擇的轉折點處于43周歲,因而將樣本集按照年齡是否超過43周歲來劃分為兩部分,具體結果如表4所示。

與受雇型相比,新農合與新農保均對43周歲及以下的農民工選擇創業具有顯著促進效果。在43周歲以上的農民工中,農村社會保險參與度的提升雖然對農民工選擇機會型創業表現為正向,但并不顯著;新農合雖然顯著,但對農民工選擇自我雇傭型創業則具有抑制效果。這可能是由于43周歲以下的農民工多為青壯年人群,對于新事物具有較高的興趣,且具有冒險精神,而加入農村社會保險(新農合與新農保)能夠在一定程度上削弱資金約束,從而促進農民工在生計決策上向創業方向傾斜,即對農民工選擇自身創業起到推動作用。

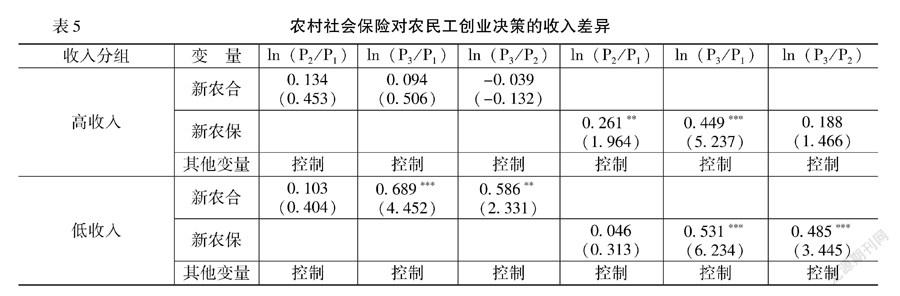

本文還根據收入將其劃分為兩組(低收入:收入等級為1和2;高收入:收入等級為3、4和5),具體結果如表5所示。與受雇型相比,新農合對高收入人群的創業具有正向效果,但該效應并不顯著,而對低收入人群選擇創業具有顯著促進效果,且該效果更多作用于自我雇傭型創業。無論是高收入人群還是低收入人群,新農保對農民工生計決策的作用方向雖然均表現為促進,但其作用對象卻不同。相對于受雇型,高收入人群新農保的促進作用主要作用于機會型創業,而低收入人群則是選擇自我雇傭型創業。出現這種現象更多是由于農民工受當前所持有的資金額的限制。

五、作用機制檢驗:風險態度與融資約束

為進一步探究農村社會保險(新農合與新農保)是否通過影響農民工的風險態度與融資約束對生計決策產生作用,本文做了以下工作:對于農民工的風險態度,采用農民工家庭是否持有金融產品作為風險態度的替代變量,根據其回答“是”則賦值為1,否則賦值為0。對于融資約束則分別采用“是否有需要待償銀行貸款”“是否有需要待償親友與民間貸款”作為金融約束(正規與非正規金融)的替代變量。為進一步探究風險態度與融資約束在農村社會保險與農民工生計決策中的差異性,本文對原數據集進行篩選:務工還是機會型創業數據集中,務工賦值為0;務工還是自我雇傭型創業數據集中,務工賦值為0;機會型還是自我雇傭型創業數據集中,機會型創業賦值為0,并采用Logit模型進行回歸。

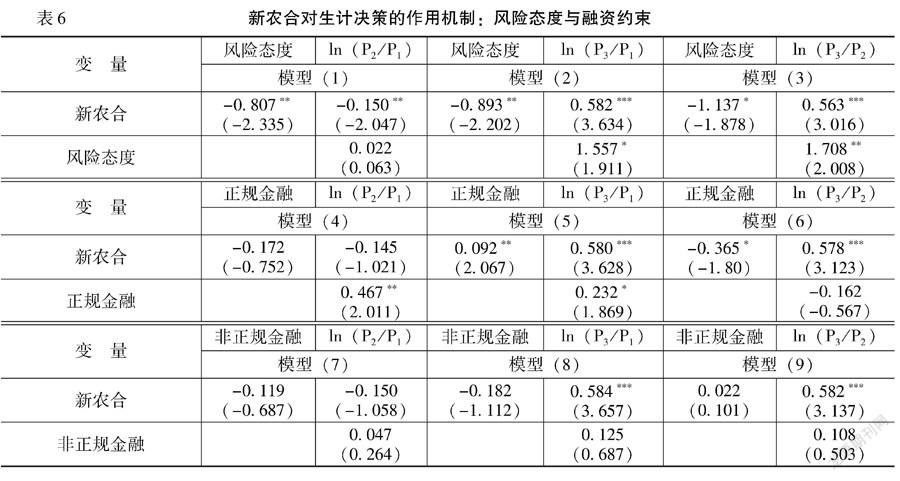

在表6中,從風險態度角度看,模型(1)、模型(2)和模型(3)中新農合對風險態度的回歸系數均為負,而風險態度的系數均為正數,表明農民工參與新農合會降低對風險的偏好,進而抑制從務工向自我雇傭型創業轉變的意愿。從融資約束角度看,在正規金融方面,模型(5)和模型(6)中新農合對農民工正規金融的回歸系數顯著為正,正規金融在模型(4)和模型(5)中顯著為正,而在模型(6)中卻為負,表明農民工參與新農合會提高向正規機構貸款的意愿,進而提高了從務工向自我雇傭型創業轉變的意愿;在非正規金融方面,農民工參與新農合對非正規金融的作用均不顯著。綜上,農民工參與新農合會影響風險偏好,抑制從務工向自我雇傭型創業轉變,但同時也會緩解正規金融約束,促進從務工向自我雇傭型創業轉變。

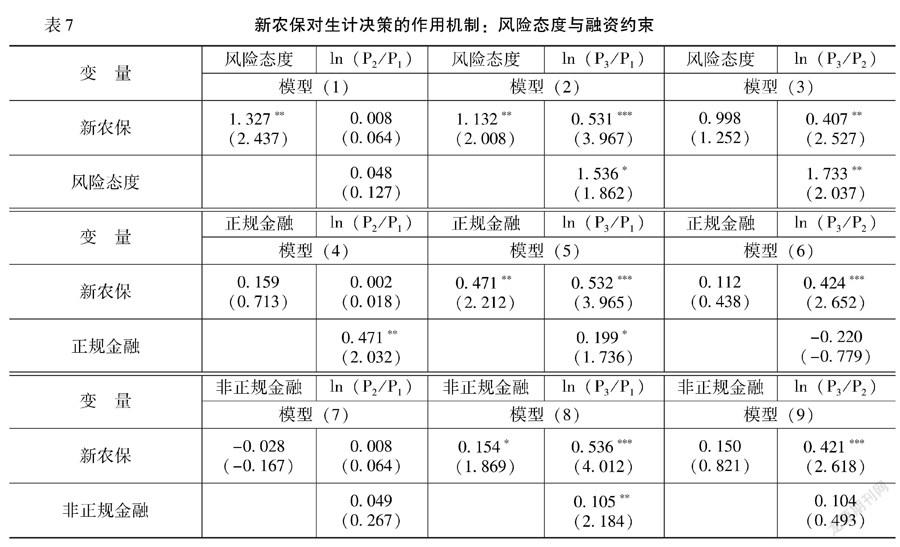

在表7中,從風險態度角度看,模型(1)、模型(2)和模型(3)中新農保對風險態度的回歸系數均為正,而風險態度的系數也均為正數,表明農民工參與新農保會增強對風險的偏好,進而提高從務工向自我雇傭型創業轉變的意愿。從融資約束的角度來看,在正規與非正規金融方面,模型(5)和模型(8)中新農保對農民工的正規與非正規金融的回歸系數顯著為正,而正規與非正規金融在模型(5)和模型(8)中也顯著為正,表明農民工參與新農保會通過增加自身貸款與借款的意愿,進而提高從務工向自我雇傭型創業轉變的意愿。

六、結論與政策建議

就業是民生之本。農民工群體為我國經濟社會發展做出過巨大貢獻,是鄉村和城市之間的橋梁,當下更是鞏固好我國脫貧攻堅事業成果及推動鄉村振興戰略工作的重要中堅力量。新冠肺炎疫情陰霾尚未散去,在疫情防控工作常態化,以及同時伴隨的受疫情和動蕩國際局勢影響下的經濟增長乏力背景下,保障農民工群體就業問題,推動新時代農民就業轉型,實現在危機中把握機遇,顯得至關重要。

黨的十九大報告提出,支持和鼓勵更多社會主體投身創業,而農村社會保險作為針對農村居民的保障制度,在提高農民工生活福利的同時,也帶動了當地經濟的發展。本文研究發現,農村社會保險對于促進農民工選擇創業方面具有顯著的促進作用,因而加快完善農村社會保險制度具有重大意義。為提高農民工在生計選擇時更傾向于創業,筆者提出如下政策建議:第一,加快構建城鄉保險一體化。基于社會保險對提升農民在生計選擇中選擇創業的概率具有激勵效應,我國應該加大力度鼓勵農村居民參與社會保險,并加快構建城鄉保險一體化。第二,逐步提高我國農村社會保險的覆蓋率。當前我國農村居民基本上都加入了新農合,但新農保在農村的覆蓋率仍然不高,因此,政府需要在進一步提升新農保覆蓋率的同時,也要提升新農保的服務與管理水平,使得農村社會保險的經濟效應得到充分發揮。第三,推動地區間創業協同。充分考慮農村社會保險對不同區域所帶來的影響,不可采取“一刀切”的方式,而應該根據區域自身特征進行改革,尤其針對中部區域,應充分發揮農村社會保險在農民工創業中的推動作用,構造以東部區域為源泉不斷擴大對中部區域影響,積極改善中部區域創業環境,推動地區間創業協同的格局。第四,農村社會保險會通過風險態度與融資約束來影響農民工生計決策從務工到創業的轉變。為此,在保障農民工正常生活的同時,也要考慮征集更多提高農民工創業精神的措施,進一步提高農民工的風險偏好,使得在機會與資源的共同作用下,增加農民工從務工向創業轉變的可能性。此外,也需要進一步完善融資政策,并減少繁瑣的程序,積極主動地緩解農民工的融資約束。

參考文獻:

[1]蔡昉.歷史瞬間和特征化事實——中國特色城市化道路及其新內涵[J].國際經濟評論,2018(04):9-23+4.

[2]羅光強.“民工潮”、“民工荒”及其轉變的行為效用研究——兼論當前農民工問題[J].經濟學動態,2010(10):68-75.

[3]陳國生,肖瑜君,李海波,等.返鄉農民工創業選擇的影響因素分析——基于5省465戶返鄉農民工家庭的調查數據[J].經濟地理,2022(01):176-181.

[4]魏后凱,蘆千文.新冠肺炎疫情對“三農”的影響及對策研究[J].經濟縱橫,2020(05):36-45+2.

[5]甘宇,朱靜,劉成玉.家庭創業及其城鄉差異:金融約束的影響[J].上海經濟研究,2015(09):15-23.

[6]程建青,羅瑾璉,杜運周,等.何種創業生態系統產生女性高創業活躍度?[J].科學學研究,2021(04):695-702.

[7]蘇嵐嵐,孔榮.農地流轉促進農民創業決策了嗎?——基于三省1 947戶農戶調查數據的實證[J].經濟評論,2020(03):69-86.

[8]MOORE C S,MUELLER R E.The transition from paid to self-employment in Canada: the importance of push factors[J].Applied Economics,2002,34(6):791-801.

[9]GOLDMAN D,MAESTAS N.Medical expenditure risk and household portfolio choice[J].Journal of applied econometrics,2013,28(4):527-550.

[10]ZISSIMOPOULOS J M,KAROLY L A.Transitions to self-employment at older ages:the role of wealth, health, health insurance,and other factors[J].Labour economics,2007,14(2):269-295.

[11]GUMUS G,REGAN T L.Self-employment and the role of health insurance in the US[J].Journal of business venturing,2015,30(3):357-374.

[12]HOLTZ-EAKIN D,PENROD J,ROSEN H.Health insurance and the supply of entrepreneurs[J].Journal of public economics,1996,62(1-2):209-235.

[13]周廣肅,李力行.養老保險是否促進了農村創業[J].世界經濟,2016(11):172-192.

[14]馬雙,孟曉雨.勞動力成本與家庭創業:基于企業養老保險繳費的實證研究[J].經濟學報,2016(02):110-137.

[15]郭云南,王春飛.新型農村合作醫療保險與自主創業[J].經濟學(季刊),2016(04):1463-1482.

[16]張玲玲.城鎮居民基本醫療保險對家庭創業決策的影響[J].當代經濟管理,2017(01):89-97.

[17]楊勇,王露涵,王波.醫療保險有助于家庭創業嗎?[J].南京醫科大學學報(社會科學版),2017(04):259-263.

[18]鄭曉冬,上官霜月,方向明.新型農村社會養老保險政策效果的研究綜述[J].農業經濟問題,2020(05):79-91.

[19]羅靜,沙治慧.社會保障治理社會風險的效用研究——基于治理滿意度衡量[J].經濟體制改革,2014 (04):29-33.

[20]張云亮,馮珺,趙奇鋒,等.風險態度對中國城鄉家庭創業的影響分析——來自中國家庭金融調查3期面板數據的證據[J].財經研究,2020(03):154-168.

[21]尹志超,劉泰星,張誠.農村勞動力流動對家庭儲蓄率的影響[J].中國工業經濟,2020(01):24-42.

[22]周廣肅,譚華清,李力行.外出務工經歷有益于返鄉農民工創業嗎?[J].經濟學(季刊),2017(02):793-814.

[23]沈紅麗.正規金融、非正規金融與家庭創業——基于Logit和PSM模型的研究[J].統計與信息論壇,2019(12):31-39.

[24]楊農,匡樺.隱性約束、有限理性與非正規金融的擴張邊界[J].國際金融研究,2013(06):88-96.

[25]寧光杰,段樂樂.流動人口的創業選擇與收入——戶籍的作用及改革啟示[J].經濟學(季刊),2017(02):771-792.

[26]孫浩,楊治輝.社會保障滿意度對農民工創業的影響效應——基于中國家庭追蹤調查數據(CFPS2016)的考察[J].湖南農業大學學報(社會科學版),2018(05):54-61.

[DOI]10.19654/j.cnki.cjwtyj.2022.06.009

[引用格式]郭勁光,萬家瑞.農村社會保險對農民工生計決策異質性的影響研究——從外出務工到返鄉創業[J].財經問題研究,2022(06):91-100.

收稿日期:2022-03-27

基金項目:國家自然科學基金項目“貧困跨代干預復合架構的機理分析與政策系統設計”(71774027);國家社會科學基金重大項目“解決相對貧困的扶志扶智長效機制研究”(20&ZD169);遼寧“百千萬人才工程”資助項目;遼寧省社會科學規劃基金項目“遼寧省國有企業雙元式變革創新中多重身份動態整合的機制研究”(L20AGL010);遼寧省經濟社會發展研究課題“遼寧省鄉村振興的內生動力提升研究”(2022lslybkt-054)

作者簡介:

郭勁光(1976-),男,河北唐山人,教授,博士,博士生導師,主要從事公共政策與貧困治理研究。E-mail:dl_bright@163.com

萬家瑞(1994-),女,遼寧朝陽人,博士研究生,主要從事公共管理與公共政策研究。E-mail:wanjiarui1234@163.com