資本市場開放對高管超額薪酬的影響

2022-06-25 22:33:48權(quán)燁王滿

財(cái)經(jīng)問題研究 2022年6期

權(quán)燁 王滿

摘要: 本文利用2010—2019年我國滬深A(yù)股上市公司樣本,借助陸港通這一外生事件,利用雙重差分模型考察了資本市場開放對高管超額薪酬的影響。研究結(jié)果表明,資本市場開放能夠有效降低高管超額薪酬,約束高管的自利行為。進(jìn)一步研究發(fā)現(xiàn),陸港通交易制度發(fā)揮治理作用的潛在途徑是通過提高股價(jià)信息含量產(chǎn)生股價(jià)信息反饋效應(yīng),促進(jìn)股價(jià)在高管薪酬契約中的指導(dǎo)作用,或者通過改善公司信息環(huán)境,降低公司內(nèi)外部的信息不對稱程度,壓縮高管超額薪酬的攫取空間。資本市場開放有利于提高高管薪酬契約激勵(lì)的有效性,但是其對高管超額薪酬的治理作用受到管理者權(quán)力的強(qiáng)烈約束。上述研究不僅是對資本市場開放與高管超額薪酬領(lǐng)域研究的有益拓展,而且為我國擴(kuò)大對外開放、進(jìn)行相關(guān)制度建設(shè)與改善公司治理結(jié)構(gòu)提供了政策啟示。

關(guān)鍵詞:資本市場開放;高管超額薪酬;陸港通

中圖分類號:F234.4;F275.4文獻(xiàn)標(biāo)識碼:A

文章編號:1000-176X(2022)06-0063-09

一、引言

資本市場開放,又稱資本賬戶開放或股票市場自由化,是指放松對資本流動(dòng)的管制,允許一國或地區(qū)的境外投資者購買其境內(nèi)公司股票的市場開放行為[1]。自1992年B股市場和1993年H股市場建立以來,我國政府陸續(xù)出臺了一系列資本市場開放政策。以2014年滬港通和2016年深港通(本文統(tǒng)稱為“陸港通”)為代表的新一輪交易制度改革,旨在通過內(nèi)地資本市場與香港資本市場的互聯(lián)互通,促進(jìn)資本的跨市場自由流動(dòng),是我國資本市場開放的新的里程碑。

對陸港通經(jīng)濟(jì)后果的檢驗(yàn),在考察該政策有效性的同時(shí),也為后續(xù)的滬倫通等資本市場開放政策提供經(jīng)驗(yàn)證據(jù),具有重要的政策參考價(jià)值和研究意義。

學(xué)術(shù)界對陸港通政策帶來的經(jīng)濟(jì)效益研究首先集中于宏觀層面的資本要素流動(dòng),然后逐步向微觀層面的企業(yè)決策與公司治理拓展,包括股利政策[2]、融資決策[3]、投資決策[4]和信息披露質(zhì)量[5]等。盡管圍繞企業(yè)投融資決策、股利政策和信息披露質(zhì)量等方面,已有文獻(xiàn)對陸港通的經(jīng)濟(jì)后果展開了諸多探討并取得了一定的進(jìn)展,但是關(guān)于陸港通如何改進(jìn)公司治理的微觀機(jī)制尚不清晰。尤其是基于高管薪酬契約這一緩解公司委托代理沖突最重要制度安排的角度研究,并未得到足夠重視。

近年來,不斷涌現(xiàn)的“天價(jià)薪酬”事件遭到了投資者利益被侵害的質(zhì)疑,引發(fā)了社會各界對高管薪酬合理性與正當(dāng)性的普遍擔(dān)憂[6]。已有研究表明,上市公司普遍存在高管操縱薪酬契約攫取超額薪酬并進(jìn)行薪酬辯護(hù)的現(xiàn)象[7]。單純基于薪酬與業(yè)績相關(guān)性的研究可能會因潛在的薪酬辯護(hù)動(dòng)機(jī)而受到業(yè)績噪音的影響。本文從高管超額薪酬視角,嘗試借助陸港通開通這一準(zhǔn)自然實(shí)驗(yàn),綜合運(yùn)用雙重差分模型,探究資本市場開放對高管超額薪酬的影響。

本文的研究創(chuàng)新體現(xiàn)在以下四個(gè)方面:第一,將宏觀資本市場政策與微觀薪酬契約納入統(tǒng)一研究框架,考察微觀層面陸港通交易制度對公司治理機(jī)制的影響效果,拓展了資本市場開放經(jīng)濟(jì)后果領(lǐng)域的研究,補(bǔ)充了陸港通交易制度微觀治理效應(yīng)的邏輯鏈條。第二,基于高管超額薪酬視角,剖析陸港通交易制度對高管機(jī)會主義行為的治理路徑,打開了陸港通交易制度約束高管代理問題的“黑箱”,避免了基于薪酬業(yè)績關(guān)聯(lián)性視角可能存在的噪音影響。第三,資本市場開放作為重要的外部治理機(jī)制,通過引入境外投資者發(fā)揮外部治理作用。基于陸港通交易制度的準(zhǔn)自然實(shí)驗(yàn)研究,從外部治理環(huán)境和境外投資者的角度豐富了高管超額薪酬影響因素領(lǐng)域的研究,探究了不同層次治理機(jī)制之間的影響關(guān)系。第四,本文不僅對陸港通開放政策的實(shí)施效果進(jìn)行了微觀檢驗(yàn),也為后續(xù)資本市場的深度開放提供了豐富的證據(jù)支持,對于完善我國股票交易互聯(lián)互通機(jī)制、推動(dòng)和深化資本市場開放具有一定的政策參考價(jià)值。

二、理論分析與研究假設(shè)

高管薪酬契約設(shè)計(jì)的目的在于緩解股東與管理者之間的委托代理沖突,避免管理者決策偏離股東價(jià)值最大化目標(biāo)。根據(jù)最優(yōu)契約理論,有效的高管薪酬契約是約束管理者私利行為,實(shí)現(xiàn)管理者目標(biāo)與股東目標(biāo)兼容的主要機(jī)制[8]。因而業(yè)績型薪酬契約應(yīng)運(yùn)而生,其旨在通過制定與企業(yè)業(yè)績高度關(guān)聯(lián)的薪酬契約,將高管個(gè)人報(bào)酬最大化的目標(biāo)與企業(yè)業(yè)績、股東財(cái)富最大化目標(biāo)兼容,促使高管提升企業(yè)業(yè)績。已有研究驗(yàn)證了我國高管薪酬契約的業(yè)績性特點(diǎn)[9]。然而,作為薪酬契約制定基礎(chǔ)的企業(yè)業(yè)績并非完美基準(zhǔn),存在噪音以及人為操縱的可能性。尤其是在高管具有薪酬辯護(hù)動(dòng)機(jī)的背景下,薪酬與業(yè)績之間的相關(guān)性可能是高管人為操縱的結(jié)果[10]。高管超額薪酬通常被視為高管獲得的超出其公平談判和工作努力所得的收入[11],屬于超出企業(yè)業(yè)績決定范圍的薪酬[12]。部分學(xué)者認(rèn)為,超額薪酬是對不可觀測的高管才能的人力資本補(bǔ)償,體現(xiàn)了公司對高管的超高期待[13]。超額薪酬水平越高,意味著公司對高管未來表現(xiàn)的期望值越高。

與之相對的,在管理者權(quán)力理論框架下,管理者會利用手中權(quán)力影響薪酬契約的設(shè)計(jì)與執(zhí)行,為自身謀取私利,從而使得高管薪酬契約喪失應(yīng)有的激勵(lì)作用,淪為管理者以權(quán)謀私的工具[11,14]。管理者權(quán)力越大,超額薪酬問題越嚴(yán)重。管理者權(quán)力視角下,高管超額薪酬源于內(nèi)部治理與外部監(jiān)督制度中所存在的固有缺陷。內(nèi)部治理方面,作為管理者的重要監(jiān)督方與薪酬契約的設(shè)計(jì)方,董事會與管理者之間的關(guān)系遠(yuǎn)超出最優(yōu)契約理論的預(yù)期,存在被管理者俘獲的可能性。原因在于一方面管理者在董事提名中扮演重要的角色,有權(quán)決定董事人選及其薪酬待遇。這就使得董事有激勵(lì)主動(dòng)討好管理者,而非與之形成對抗關(guān)系。另一方面與管理者對抗的聲譽(yù)會損害董事在經(jīng)理人市場的利益,降低其進(jìn)入其他公司董事會的可能性。因此,董事更可能在高管薪酬契約設(shè)計(jì)中表現(xiàn)得更為妥協(xié),通過增加薪酬討好管理者。股東監(jiān)督方面,信息不對稱的存在使得股東對公司決策細(xì)節(jié)無法有效掌握,導(dǎo)致股東權(quán)力難以有效行使。在內(nèi)部人控制和所有者缺位的國有企業(yè)中,這種情況格外突出。內(nèi)部人控制使得高管在薪酬決策中權(quán)力過大,其尋租的自利性行為很難被有效約束。所有者缺位使得國有企業(yè)股東缺乏行使權(quán)力的基礎(chǔ)。外部監(jiān)督方面,經(jīng)理人市場關(guān)注的是高管以往的經(jīng)營業(yè)績,產(chǎn)品市場關(guān)心的是企業(yè)整體利潤和業(yè)務(wù)量,針對高管薪酬的市場約束機(jī)制通常難以形成[14]。因此,綜合來看在管理者權(quán)力理論框架下,高管超額薪酬是管理者權(quán)力尋租的結(jié)果,是委托代理成本的一部分[14-15]。已有研究驗(yàn)證了管理者權(quán)力在解釋高管超額薪酬時(shí)的適用性。基于經(jīng)濟(jì)后果的研究發(fā)現(xiàn),高管超額薪酬會產(chǎn)生一系列負(fù)面的經(jīng)濟(jì)后果,并對傳統(tǒng)公司治理理論帶來新的挑戰(zhàn)[16]。

“用手投票”和“用腳投票”是投資者參與公司治理的兩種主要方式。然而,根據(jù)相關(guān)政策規(guī)定,通過陸港通交易制度引入的境外投資者一是面臨持股比例的限制,二是其持股需要掛名在指定的結(jié)算單位賬戶,三是其交易需要通過指定的中介單位申報(bào)購買。本質(zhì)上內(nèi)地上市公司與香港投資者仍然處于兩個(gè)資本市場體系下,不滿足投資者與管理層交流的同一市場要求。引入的香港投資者無法直接行使股東權(quán)力,參與到公司治理中。境外投資者更多屬于“價(jià)值投資者”,而非“價(jià)值創(chuàng)造者”[17]。因此,陸港通交易制度背景下,境外投資者更多是通過購買或出售股票等市場交易行為影響股價(jià),即“用腳投票”方式,進(jìn)而間接影響公司治理和管理層決策。

首先,境外投資者的交易行為本身有利于提高內(nèi)地標(biāo)的公司的股票流動(dòng)性與股價(jià)信息含量,促使公司在制定薪酬契約時(shí)更多地使用股價(jià)信息。這種股價(jià)對公司決策的指導(dǎo)功能被稱為反饋效應(yīng),又稱股價(jià)信息反饋效應(yīng)[18]。股價(jià)信息反饋效應(yīng)的存在需要滿足兩個(gè)條件:一是知情交易者有動(dòng)力搜集和傳遞私人信息,并通過市場交易行為將不同渠道的各種信息迅速準(zhǔn)確地反映在股票價(jià)格中。二是公司決策者有動(dòng)力使用股價(jià)信息作為決策相關(guān)依據(jù)。針對第一個(gè)條件,鐘覃琳和陸正飛[19]的研究表明,滬港通的開通提高了股票價(jià)格的信息含量,降低了股價(jià)同步性。說明滬港通制度引入的香港投資者相比于內(nèi)地投資者擁有一定的信息優(yōu)勢,屬于知情交易者,從而驗(yàn)證了信息優(yōu)勢假說。其交易行為能夠促進(jìn)價(jià)值相關(guān)信息被納入股票價(jià)格中,從而增強(qiáng)股價(jià)對資源配置的引導(dǎo)作用。針對第二個(gè)條件,股價(jià)信息含量越高,意味著股價(jià)對公司經(jīng)營狀況和高管努力程度的反映程度越高。根據(jù)決策有用觀,與業(yè)績指標(biāo)相類似,當(dāng)股價(jià)信息含量提高時(shí),公司會增加高管薪酬契約中股價(jià)的參考比重,以提高薪酬契約的激勵(lì)效果。蘇冬蔚和熊家財(cái)[20]的研究指出,知情交易者的活躍程度可以幫助利益相關(guān)者設(shè)計(jì)合理有效的CEO薪酬契約,同時(shí)股價(jià)中的特質(zhì)信息也有助于利益相關(guān)者設(shè)計(jì)出高強(qiáng)度的業(yè)績型薪酬,導(dǎo)致CEO薪酬業(yè)績敏感性的上升。說明股價(jià)作為一種有效信息,隨著股價(jià)信息含量的提高,會對公司的薪酬契約設(shè)計(jì)具有一定的反饋效應(yīng)。

其次,境外投資者的退出行為會向市場傳遞出公司經(jīng)營不善或估值過高的消極信號,引發(fā)其他投資者的效仿,紛紛拋售股票,影響公司股價(jià),損害持有較多公司股票的高管與股東的利益。在這種情況下,境外投資者可以通過威脅退出的方式,對高管產(chǎn)生一定的“退出威脅”,逼迫高管采取包括降低自利行為和披露更充分信息等措施,改善公司信息環(huán)境,降低與投資者之間的信息不對稱。已有研究發(fā)現(xiàn),被納入陸港通交易標(biāo)的上市公司會受到更多的市場關(guān)注[21],具有更高的審計(jì)需求[22],從而面臨更強(qiáng)的監(jiān)督環(huán)境。陸港通交易制度有利于改善公司的信息環(huán)境,促進(jìn)私有信息披露,降低股價(jià)崩盤風(fēng)險(xiǎn)[23]。信息不對稱是高管權(quán)力尋租的重要前提。公司信息環(huán)境的改善有利于約束高管權(quán)力,壓縮其利用薪酬契約謀取私利的空間,降低高管超額薪酬。

最后,作為新一輪資本市場開放與金融制度創(chuàng)新的重要舉措,陸港通交易制度的實(shí)施會倒逼國內(nèi)的金融改革與公司治理制度優(yōu)化。如滬深交易所分別發(fā)布的《關(guān)于加強(qiáng)滬港通業(yè)務(wù)中上海證券交易所上市公司信息披露工作及相關(guān)事項(xiàng)的通知》《關(guān)于深港通業(yè)務(wù)中上市公司信息披露及相關(guān)事項(xiàng)的通知》均對標(biāo)的公司的信息披露、股東行權(quán)便利性和投資者管理等方面提出了具體要求。公司治理環(huán)境的改善能夠有效約束高管獲得超額薪酬的機(jī)會主義行為。因此,筆者提出如下假設(shè):

假設(shè):其他條件不變的情況下,陸港通交易制度的實(shí)施有利于降低高管超額薪酬。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源與樣本選擇

滬港通和深港通制度的正式實(shí)施時(shí)間分別為2014年和2016年。考慮到這兩種改革措施制度屬性的一致性,本文將滬港通和深港通樣本同時(shí)納入研究范疇,選取2010—2019年A股非金融上市公司為研究樣本,在剔除財(cái)務(wù)數(shù)據(jù)異常(資產(chǎn)負(fù)債率>1)和變量缺失樣本后,對變量實(shí)施上下1%水平的縮尾處理。經(jīng)上述處理后,本文共計(jì)得到3 411家上市公司的21 518個(gè)觀測值。所有數(shù)據(jù)均來自于CSMAR數(shù)據(jù)庫。

(二)模型設(shè)定與變量說明

首先,本文參考已有文獻(xiàn)[24-25],借助如下估計(jì)模型,通過分年度分行業(yè)回歸計(jì)算高管薪酬:

Payit=α0+α1Payi,t-1+α2Sizeit+α3Leverageit+α4ROAit+α5ROAi,t-1+α6TobinQit+α7Regionit+

∑Yeart+∑Industryi+ε(1)

其中,被解釋變量Pay為高管薪酬,使用前三名高管薪酬總額的自然對數(shù)衡量。解釋變量中,加入滯后一期的高管薪酬,以控制薪酬剛性效應(yīng)的影響。控制變量Size、Leverage、ROA、TobinQ、Region分別為公司規(guī)模、財(cái)務(wù)杠桿率、總資產(chǎn)收益率、托賓Q值、公司注冊所在地的啞變量。模型(1)中的回歸殘差(Overpay)即為高管實(shí)際薪酬與預(yù)期薪酬之間的差額,Overpay越大,高管超額薪酬水平越高。

其次,鑒于陸港通交易制度分批試點(diǎn)的設(shè)計(jì)特點(diǎn),為資本市場開放經(jīng)濟(jì)后果檢驗(yàn)提供了準(zhǔn)自然實(shí)驗(yàn)情境。本文構(gòu)建如下雙重差分模型以考察資本市場開放對高管超額薪酬的影響:

Overpayit=β0+β1HSSCit+ηControlsit+∑Firm+∑Yeart+∑Industryi+ε(2)

其中,被解釋變量Overpay為高管超額薪酬,由模型(1)估算而得。解釋變量HSSC為陸港通標(biāo)的公司的虛擬變量,如果上市公司為滬港通或深港通標(biāo)的股票且處于政策實(shí)施年份后,則取值為1,否則取值為0。Controls代表一系列影響高管超額薪酬的控制變量,包括公司規(guī)模(Size)、財(cái)務(wù)杠桿率(Leverage)、總資產(chǎn)收益率(ROA)、成長性(Growth)、產(chǎn)權(quán)性質(zhì)(SOE)、股權(quán)集中度(Top1)、管理層持股比例(Mhold)、董事會規(guī)模(Bsize)、獨(dú)立董事占比(Indep)和兩職合一(Dual)。Firm、Year、Industry代表公司、年度、行業(yè)的固定效應(yīng)。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

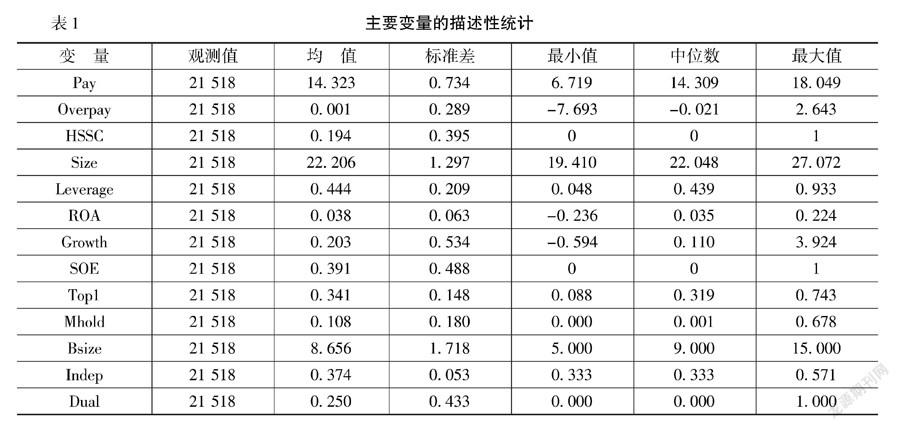

主要變量的描述性統(tǒng)計(jì)結(jié)果如表1所示,Pay的均值為14.323,對應(yīng)樣本公司前三名高管薪酬為166.112萬元。Overpay的均值和中位數(shù)分別為0.001和-0.021。HSSC的均值為0.194,表明有19.4%的樣本公司受到了陸港通交易制度的外生沖擊。其他公司特征變量和公司治理特征變量的統(tǒng)計(jì)值均處于合理范圍內(nèi),與已有研究的統(tǒng)計(jì)值相近。

(二)基本回歸結(jié)果

模型(2)的回歸結(jié)果如表2所示。列(1)—列(2)為陸港通全樣本回歸結(jié)果。可以看出,無論是在僅控制公司年度和行業(yè)固定效應(yīng)條件下還是在控制了相關(guān)控制變量的情況下,HSSC的回歸系數(shù)均顯著為負(fù),表明陸港通交易制度能夠發(fā)揮有效的治理效應(yīng),顯著降低高管超額薪酬,抑制高管的機(jī)會主義行為。列(3)—列(4)分別為剔除無關(guān)樣本后僅考慮滬港通或深港通的子樣本回歸結(jié)果,同樣驗(yàn)證了本文的假設(shè)。說明以陸港通制度為代表的資本市場開放政策通過引入境外投資者,對高管利用薪酬契約的權(quán)力尋租行為發(fā)揮了積極的治理作用。

(三)穩(wěn)健性檢驗(yàn)

為了增強(qiáng)結(jié)論的可靠性,本文進(jìn)行了如下穩(wěn)健性檢驗(yàn):第一,為了排除樣本固有差異的干擾,采取傾向得分匹配法,按照最鄰近無放回的配對方法,卡尺范圍設(shè)定為0.010,對陸港通標(biāo)的公司進(jìn)行匹配,使用配對后樣本進(jìn)行檢驗(yàn)。第二,將陸港通交易制度的實(shí)施時(shí)間向前平推3年,借助虛構(gòu)政策時(shí)間進(jìn)行安慰劑檢驗(yàn)。第三,使用董事、監(jiān)事及高管前三名薪酬總額和CEO薪酬總額的自然對數(shù)作為高管薪酬的替代指標(biāo)。第四,剔除已發(fā)行B股或H股樣本進(jìn)行重新檢驗(yàn)。第五,借鑒蔡貴龍等[25]的研究,增加管理費(fèi)用率、員工總數(shù)、地區(qū)失業(yè)率和地區(qū)人均GDP水平控制變量,以控制其他激勵(lì)方式以及其他相關(guān)因素對高管現(xiàn)金薪酬的影響。第六,按照陸港通政策沖擊的發(fā)生時(shí)點(diǎn)設(shè)置實(shí)施前(后)各三年變量,進(jìn)行平行趨勢檢驗(yàn)。

平行趨勢檢驗(yàn)結(jié)果未在文中列出,留存?zhèn)渌鳌=?jīng)過上述穩(wěn)健性檢驗(yàn)后,本文結(jié)論保持穩(wěn)定。

五、進(jìn)一步分析

(一)陸港通交易制度的影響機(jī)制

基于前述理論分析部分對陸港通交易制度影響高管超額薪酬的機(jī)制推導(dǎo),本文從股價(jià)信息反饋效應(yīng)和公司信息環(huán)境改善兩個(gè)方面對陸港通交易制度的影響機(jī)制進(jìn)行檢驗(yàn)。

股價(jià)信息反饋效應(yīng)路徑的邏輯是陸港通交易制度引入的境外投資者本身的交易行為有利于提高股價(jià)信息含量,促進(jìn)企業(yè)業(yè)績和高管努力在股價(jià)中的反映,使得股價(jià)作為一種決策有用信息更多地被納入高管薪酬契約的制定過程,指導(dǎo)高管現(xiàn)金薪酬的發(fā)放,從而抑制高管權(quán)力尋租。本文參考馬惠嫻和佟愛琴[26]的做法,分股價(jià)信息含量和薪酬股價(jià)敏感性兩個(gè)步驟進(jìn)行考察,檢驗(yàn)結(jié)果如表3所示。列(1)—列(3)考察了企業(yè)業(yè)績信息在股價(jià)中的反映程度,Price為公司年末收盤價(jià),ROA表示當(dāng)期企業(yè)業(yè)績。可以看出,全樣本下ROA和HSSC×ROA的系數(shù)均在1%水平上顯著,說明股價(jià)能夠很好地反映企業(yè)業(yè)績,陸港通制度的開啟提高了股價(jià)的反映程度。進(jìn)一步,根據(jù)公司相比于上年度業(yè)績的變化將樣本區(qū)分為業(yè)績下降樣本(Down=1)和業(yè)績上升樣本(Down=0)。回歸結(jié)果顯示,陸港通交易制度對股價(jià)信息含量的提高僅在業(yè)績上升樣本中更為顯著,說明境外投資者更關(guān)注業(yè)績增長型公司,符合其“價(jià)值投資者”的行為邏輯[17]。列(4)—列(6)展示了資本市場開放下薪酬股價(jià)敏感性的變化。從HSSC×Price的交互項(xiàng)系數(shù)可知,陸港通交易制度能夠顯著提升公司的薪酬股價(jià)敏感性,且該提升作用僅在業(yè)績上升時(shí)顯著。回歸結(jié)果驗(yàn)證了陸港通交易制度通過提高股價(jià)信息含量,促進(jìn)股價(jià)在高管薪酬契約中的指導(dǎo)作用,進(jìn)而約束高管超額薪酬的影響機(jī)制。

公司信息環(huán)境改善路徑的邏輯是陸港通交易制度有利于促進(jìn)公司披露更多私有信息,降低與投資者之間的信息不對稱程度,進(jìn)而壓縮高管超額薪酬的攫取空間。本文分別使用審計(jì)師是否為國際四大、分析師跟蹤人數(shù)和信息透明度衡量公司信息環(huán)境。公司由四大會計(jì)師事務(wù)所審計(jì),受到分析師跟蹤的人數(shù)越多,其面臨的外部監(jiān)督越強(qiáng),信息環(huán)境越好。信息透明度使用滯后一期的盈余管理絕對值衡量,以避免資本市場開放對當(dāng)期盈余管理的影響。按照年度和行業(yè)均值區(qū)分高低組,對模型(2)進(jìn)行分組檢驗(yàn),結(jié)果如表4所示。

由表4可知,陸港通交易制度對高管超額薪酬的抑制作用僅在低信息透明度組顯著,表明當(dāng)公司內(nèi)外部信息不對稱程度較高時(shí),資本市場開放能夠通過促進(jìn)信息環(huán)境改善,壓縮高管權(quán)力尋租的操作空間,驗(yàn)證了陸港通交易制度信息環(huán)境改善路徑的存在。

(二)陸港通交易制度對高管薪酬契約激勵(lì)有效性的影響

陸港通交易制度抑制了高管超額薪酬,意味著其應(yīng)當(dāng)能夠約束高管對薪酬契約的扭曲,提高薪酬契約激勵(lì)的有效性。高管薪酬亂象可以歸結(jié)為高管薪酬水平的不合理和高管薪酬變動(dòng)的不合理兩種形式。高管薪酬亂象不僅表現(xiàn)為以超額薪酬為代表的薪酬水平不合理形式,還包括薪酬與業(yè)績相互背離的薪酬變動(dòng)不合理問題[6]。參考馬惠嫻和佟愛琴[26]的研究,本文分別從薪酬業(yè)績敏感性和薪酬粘性的角度,考察陸港通交易制度對高管薪酬契約激勵(lì)有效性的影響,檢驗(yàn)結(jié)果如表5所示。列(1)—列(3)的結(jié)果顯示,HSSC×ROA的回歸系數(shù)顯著為正,且在業(yè)績上升樣本(Down=0)中顯著,說明陸港通交易制度的實(shí)施有利于提升高管薪酬業(yè)績敏感性,尤其是對處于業(yè)績上升區(qū)間的公司。列(4)—列(6)為薪酬粘性視角的檢驗(yàn)結(jié)果。Down×ROA的系數(shù)顯著為負(fù),表示回歸樣本存在薪酬粘性,即高管薪酬在業(yè)績下降時(shí)減少的邊際量小于其在業(yè)績上升時(shí)增加的邊際量。分組檢驗(yàn)結(jié)果顯示,未受到陸港通政策沖擊的公司(HSSC=0)存在明顯的薪酬粘性,受到陸港通影響的公司(HSSC=1)則不存在薪酬粘性。HSSC×Down×ROA系數(shù)顯著為正,說明陸港通交易制度能夠有效降低高管薪酬粘性,支持了資本市場開放有利于提升高管薪酬契約激勵(lì)有效性的推論。

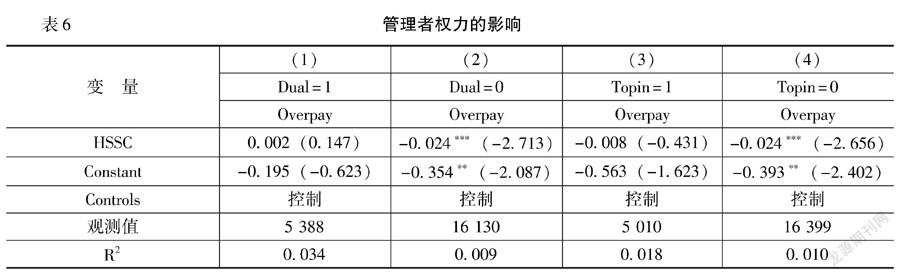

(三)管理者權(quán)力的影響

根據(jù)代理理論和管理者權(quán)力理論,高管擁有過高且不受限制的權(quán)力是其通過操縱薪酬契約獲取超額薪酬的重要前提。資本市場開放對高管超額薪酬的治理作用應(yīng)當(dāng)會受到管理者權(quán)力的影響。參考權(quán)小鋒等[14]與謝德仁等[10]的做法,本文選擇兩職合一(Dual)和CEO兼任薪酬委員會委員(Topin)的啞變量作為管理者權(quán)力的衡量指標(biāo)。在董事長與CEO兩職合一的情況下,董事會對CEO施加的監(jiān)督行為屬于自我監(jiān)督,難以形成有效約束。CEO兼任薪酬委員會委員意味著薪酬委員會獨(dú)立性較低,CEO擁有干預(yù)自己薪酬契約制定的權(quán)力。對模型(2)的分組檢驗(yàn)結(jié)果如表6所示。

由表6可知,HSSC系數(shù)僅在非兩職合一組(Dual=0)和非兼任薪酬委員會委員組(Topin=0)顯著,表明陸港通交易制度對高管超額薪酬的治理需要較弱的管理者權(quán)力環(huán)境。可能的原因是陸港通制度引入的境外投資者是“價(jià)值投資者”,缺乏參與公司治理的意愿與能力。該制度屬于相對較弱的治理機(jī)制,只能在公司內(nèi)部治理環(huán)境較好時(shí)發(fā)揮作用。

六、結(jié)論與啟示

本文對資本市場開放與高管超額薪酬關(guān)系進(jìn)行了深入研究發(fā)現(xiàn),資本市場開放抑制了高管超額薪酬。股價(jià)信息反饋效應(yīng)和公司信息環(huán)境改善是資本市場開放治理作用發(fā)揮的主要路徑。資本市場開放提高了高管薪酬契約激勵(lì)的有效性,但是其對高管超額薪酬的治理作用僅在管理者權(quán)力較弱時(shí)存在。

本文的研究結(jié)論具有一定的啟示意義。首先,本文結(jié)論支持了陸港通交易制度對內(nèi)地標(biāo)的公司高管機(jī)會主義行為的治理作用,表明通過引入一批投資經(jīng)驗(yàn)豐富、信息搜集與解讀能力較強(qiáng)的價(jià)值投資者能夠有效緩解代理問題,保護(hù)中小投資者利益。相關(guān)部門可以采取包括放松交易限額管制、擴(kuò)大標(biāo)的公司范圍、開發(fā)新的股票市場互聯(lián)互通等方式,積極推動(dòng)我國資本市場的對外開放,發(fā)揮資本市場開放的積極作用。其次,陸港通交易制度引入的境外投資者屬于價(jià)值投資者,其參與公司治理缺乏相應(yīng)的意愿與能力,更多是通過自身的交易行為影響公司股價(jià)和其他投資者行為,進(jìn)而起到治理作用。作為資本市場影響實(shí)體經(jīng)濟(jì)的主要機(jī)制,股價(jià)對微觀企業(yè)決策具有重要的指導(dǎo)價(jià)值。監(jiān)管部門可以通過敦促上市公司披露更多的私有信息、加強(qiáng)信息披露監(jiān)管、為投資者創(chuàng)造更為便利的交易環(huán)境,提高股價(jià)信息的決策有用性,緩解公司的代理沖突。最后,作為一種外部治理機(jī)制,資本市場開放治理作用的發(fā)揮依賴于一定的內(nèi)部治理環(huán)境,在管理者權(quán)力過高的環(huán)境中作用有限。表明只有在內(nèi)部治理機(jī)制的配合之下,資本市場開放才能發(fā)揮預(yù)期的治理效果。監(jiān)管部門和上市公司應(yīng)當(dāng)積極改善內(nèi)部公司治理結(jié)構(gòu),加強(qiáng)對管理者的監(jiān)督,為境外投資者的治理提供良好的內(nèi)部環(huán)境。

參考文獻(xiàn):

[1]Henry P B.Stock market liberalization, economic reform, and emerging market equity prices[J].The journal of finance, 2000,55(2):529-564.

[2]陳運(yùn)森,黃健嶠,韓慧云.股票市場開放提高現(xiàn)金股利水平了嗎?——基于“滬港通”的準(zhǔn)自然實(shí)驗(yàn)[J].會計(jì)研究,2019(03):55-62.

[3]肖涵,劉芳.資本賬戶開放政策對公司融資行為的影響——基于滬港通政策的實(shí)證研究[J].經(jīng)濟(jì)經(jīng)緯,2019,36(03):58-65.

[4]連立帥,朱松,陳關(guān)亭.資本市場開放、非財(cái)務(wù)信息定價(jià)與企業(yè)投資——基于滬深港通交易制度的經(jīng)驗(yàn)證據(jù)[J].管理世界,2019,35(08):136-154.

[5]鄒洋,張瑞君,孟慶斌,等.資本市場開放能抑制上市公司違規(guī)嗎?——來自“滬港通”的經(jīng)驗(yàn)證據(jù)[J].中國軟科學(xué),2019(08):120-134.

[6]楊德明,趙璨.媒體監(jiān)督、媒體治理與高管薪酬[J].經(jīng)濟(jì)研究,2012,47(06):116-126.

[7]FAULKENDER M, YANG J.Inside the black box:the role and composition of compensation peer groups[J].Journal of financial economics, 2010,96(2):257-270.

[8]JENSEN M C, MECKLING W H.Theory of the firm:managerial behavior, agency costs and ownership structure[J].Journal of financial economics, 1976,3(4):305-360.

[9]辛清泉,林斌,王彥超.政府控制、經(jīng)理薪酬與資本投資[J].經(jīng)濟(jì)研究,2007(08):110-122.

[10]謝德仁,林樂,陳運(yùn)森.薪酬委員會獨(dú)立性與更高的經(jīng)理人報(bào)酬—業(yè)績敏感度——基于薪酬辯護(hù)假說的分析和檢驗(yàn)[J].管理世界,2012(01):121-140.

[11]BEBCHUK L A, FRIED J M.Executive compensation as an agency problem[J].Journal of economic perspectives, 2003,17(3):71-92.

[12]CORE J E, GUAY W, LARCKER D F.The power of the pen and executive compensation[J].Journal of financial economics, 2008,88(1):1-25.

[13]ALBUQUERQUE A M, DE FRANCO G, VERDI R S.Peer choice in CEO compensation[J].Journal of financial economics, 2013,108(1):160-181.

[14]權(quán)小鋒,吳世農(nóng),文芳.管理層權(quán)力、私有收益與薪酬操縱[J].經(jīng)濟(jì)研究,2010,45(11):73-87.

[15]呂長江,趙宇恒.國有企業(yè)管理者激勵(lì)效應(yīng)研究——基于管理者權(quán)力的解釋[J].管理世界,2008(11):99-109.

[16]鄭志剛.經(jīng)理人超額薪酬和公司治理——一個(gè)文獻(xiàn)綜述[J].金融評論,2012,4(01):103-112.

[17]李蕾,韓立巖.價(jià)值投資還是價(jià)值創(chuàng)造?——基于境內(nèi)外機(jī)構(gòu)投資者比較的經(jīng)驗(yàn)研究[J].經(jīng)濟(jì)學(xué)(季刊),2014,13(01):351-372.

[18]HAYEK F A.The use of knowledge in society[J].The American economic review, 1945,35(4):519-530.

[19]鐘覃琳,陸正飛.資本市場開放能提高股價(jià)信息含量嗎?——基于“滬港通”效應(yīng)的實(shí)證檢驗(yàn)[J].管理世界,2018,34(01):169-179.

[20]蘇冬蔚,熊家財(cái).股票流動(dòng)性、股價(jià)信息含量與CEO薪酬契約[J].經(jīng)濟(jì)研究,2013,48(11):56-70.

[21]郭陽生,沈烈,郭枚香.滬港通改善了上市公司信息環(huán)境嗎?——基于分析師關(guān)注度的視角[J].證券市場導(dǎo)報(bào),2018(10):35-43.

[22]周冬華,方瑄,黃文德.境外投資者與高質(zhì)量審計(jì)需求——來自滬港通政策實(shí)施的證據(jù)[J].審計(jì)研究,2018(06):56-64.

[23]師倩,侯德帥.“滬港通”機(jī)制與股價(jià)崩盤風(fēng)險(xiǎn)[J].財(cái)經(jīng)理論研究,2019(01):52-65.

[24]程新生,劉建梅,陳靖涵.才能信號抑或薪酬辯護(hù):超額薪酬與戰(zhàn)略信息披露[J].金融研究,2015(12):146-161.

[25]蔡貴龍,柳建華,馬新嘯.非國有股東治理與國企高管薪酬激勵(lì)[J].管理世界,2018,34(05):137-149.

[26]馬惠嫻,佟愛琴.賣空機(jī)制對高管薪酬契約的治理效應(yīng)——來自融資融券制度的準(zhǔn)自然實(shí)驗(yàn)[J].南開管理評論,2019,22(02):61-74.

The Impact of Capital Market Opening on Executive Excess Compensation:

Based on the Empirical Evidence of China-Hongkong Stock Connect

QUAN Ye,WANG Man

(School of Accounting/ China Research Center for Internal Control, Dongbei University of Finance and Economics, Dalian116025, China)

Abstract:

Based on the sample of A-share listed companies in Shanghai and Shenzhen from 2010 to 2019 and the exogenous event of Mainland-Hong Kong Stock Connection, this paper investigates the impact of stock market liberalization on executive excess compensation.The results show that the opening of stock market can effectively reduce executives' excess compensation and restrict executives' self-interest behavior.Further research found that the potential way for Mainland-Hong Kong Stock Connection to play the role of governance is to generate stock price information feedback effect by improving the information content of stock price, promote the guiding role of stock price in executive compensation contract, or reduce the degree of information asymmetry inside and outside the firm and reduce the space for executive excess compensation by improving the firm's information environment.Stock market liberalization is conducive to improving the effectiveness of executive compensation contract incentive, but its governance effect on executive excess compensation is strongly constrained by managerial power.The above research is not only a beneficial expansion of the research in the field of stock market liberalization and executive excess compensation, but also provides policy enlightenment for China to expand opening-up, carry out relevant system construction and improve corporate governance structure.

Key words:Capital market opening; executive excess compensation;China-Hong Kong stock connect

[DOI]10.19654/j.cnki.cjwtyj.2022.06.006

[引用格式]權(quán)燁,王滿.資本市場開放對高管超額薪酬的影響——基于陸港通的經(jīng)驗(yàn)證據(jù)[J].財(cái)經(jīng)問題研究,2022(06):63-71.

收稿日期:2022-04-06

基金項(xiàng)目:國家社會科學(xué)基金一般項(xiàng)目“不同商業(yè)模式下管理會計(jì)工具綜合應(yīng)用與企業(yè)創(chuàng)新績效研究”(19BGL066)

作者簡介:權(quán)燁(1988-),女,吉林四平人,博士研究生,主要從事公司治理與財(cái)務(wù)管理研究。E-mail:quanye1988@126.com

王滿(1962-),女,遼寧沈陽人,教授,博士,博士生導(dǎo)師,主要從事管理會計(jì)與財(cái)務(wù)治理等方面研究。E-mail:manwang123@163.com

- 財(cái)經(jīng)問題研究的其它文章

- 數(shù)字貿(mào)易重塑產(chǎn)業(yè)集聚理論與模式

——從地理集聚到線上集聚 - 上市公司控股股東股權(quán)質(zhì)押與股利政策

——基于異質(zhì)型機(jī)構(gòu)投資者的調(diào)節(jié)效應(yīng)檢驗(yàn) - 訂單融資如何促進(jìn)規(guī)模農(nóng)戶增收: 理論與實(shí)證

- 資本市場開放對高管超額薪酬的影響

——基于陸港通的經(jīng)驗(yàn)證據(jù) - 加大金融開放度提升企業(yè)創(chuàng)新能力了嗎?

——基于企業(yè)治理的中介效應(yīng)檢驗(yàn) - 農(nóng)村社會保險(xiǎn)對農(nóng)民工生計(jì)決策異質(zhì)性的影響研究

——從外出務(wù)工到返鄉(xiāng)創(chuàng)業(yè)