基于生命周期理論的新型農(nóng)業(yè)經(jīng)營主體金融支持模式研究

2022-06-22 08:26:06李青陽趙惠東

湖南農(nóng)業(yè)科學(xué) 2022年5期

李青陽,趙惠東

(1. 湖南生物機(jī)電職業(yè)技術(shù)學(xué)院,湖南 長沙 410127; 2. 廣東財經(jīng)大學(xué),廣東 廣州 510320)

隨著農(nóng)業(yè)現(xiàn)代化的發(fā)展,涌現(xiàn)出不同類型的新型農(nóng)業(yè)經(jīng)營主體,其中家庭農(nóng)場、專業(yè)大戶、龍頭企業(yè)、農(nóng)民合作社這4 類占比較大。課題組成員通過查閱資料、面上統(tǒng)計、典型解剖等辦法,對湖南省新型農(nóng)業(yè)經(jīng)營主體(上述4 類)金融支持情況進(jìn)行了初步調(diào)查,發(fā)現(xiàn)近年來上述4 類主體獲得的金融支持有所增加,但各經(jīng)營主體在不同生命周期對金融支持的需求不同,傳統(tǒng)支農(nóng)金融體系已不能滿足新型農(nóng)業(yè)經(jīng)營主體的金融需求新變化,急需進(jìn)一步完善。

目前,外國學(xué)者針對新型農(nóng)業(yè)經(jīng)營主體金融支持的研究主要集中在各類新型農(nóng)業(yè)經(jīng)營主體的融資影響因素、融資結(jié)構(gòu)等方面,尤其是發(fā)達(dá)經(jīng)濟(jì)體(美國、日本等)對“三農(nóng)”的金融支持政策是值得借鑒的。例如:美國農(nóng)村合作金融機(jī)構(gòu)支持鄉(xiāng)村發(fā)展是以政策性金融機(jī)構(gòu)為引導(dǎo)、合作金融機(jī)構(gòu)為主導(dǎo)、商業(yè)性金融機(jī)構(gòu)為補(bǔ)充的支農(nóng)金融發(fā)展模式,美國農(nóng)村金融體系的典型特征是在市場引導(dǎo)下的合作模式[1];日本農(nóng)村金融體系是“以政府分級監(jiān)管,農(nóng)協(xié)為載體,綜合運(yùn)營”的政府干預(yù)模式[1]。發(fā)展中國家印度在金融支持“三農(nóng)”方面的經(jīng)驗(yàn)也值得借鑒,20 世紀(jì)60 年代以來,印度采用“以‘綠色革命’為核心,以農(nóng)業(yè)信貸、農(nóng)業(yè)保險、價格支持等措施為輔助”的農(nóng)業(yè)金融發(fā)展模式[2]。

近年來,國內(nèi)學(xué)者也開展了新型農(nóng)業(yè)經(jīng)營主體金融支持模式的研究。例如,不少學(xué)者將互聯(lián)網(wǎng)金融與新型農(nóng)業(yè)經(jīng)營主體融資聯(lián)系起來,構(gòu)建“互聯(lián)網(wǎng)+金融”的資金供給新渠道,這是對傳統(tǒng)金融市場中農(nóng)業(yè)發(fā)展支持缺失的有效補(bǔ)充。另外,還有學(xué)者提出了加大農(nóng)村資金的供給、利用現(xiàn)代信息技術(shù)創(chuàng)新融資模式、擴(kuò)大金融市場為農(nóng)村提供資金的渠道等措施。在創(chuàng)新新型農(nóng)業(yè)經(jīng)營主體金融支持模式的同時,還要注重信用體系、現(xiàn)代企業(yè)制度的建設(shè),使之為創(chuàng)新融資模式提供有力的保障[3]。

在梳理文獻(xiàn)的過程中,筆者發(fā)現(xiàn)鮮有學(xué)者對新型農(nóng)業(yè)經(jīng)營主體在不同生命周期的融資需求進(jìn)行分析。所謂生命周期理論,即企業(yè)生命周期理論,是美國管理學(xué)家伊查克·愛迪思(Ichak Adizes)于2017 年提出的,他把企業(yè)生命周期分成了10 個階段[4]。大多數(shù)學(xué)者結(jié)合企業(yè)的發(fā)展與成長的動態(tài)軌跡拓展了企業(yè)生命周期的理論研究,將企業(yè)的生命周期分為創(chuàng)業(yè)、成長、成熟、衰退4 個階段,最后或消亡或穩(wěn)定或轉(zhuǎn)向。農(nóng)業(yè)企業(yè)的4 個階段相對來說是完整的。一般來說,新型農(nóng)業(yè)經(jīng)營主體創(chuàng)業(yè)期比較短,通常不超過1 a;成長階段為3 a 左右;成熟階段3~5 a;經(jīng)歷了成熟期后或者消亡或者穩(wěn)定或者轉(zhuǎn)向。對于專業(yè)大戶、家庭農(nóng)場和農(nóng)民合作社,其創(chuàng)業(yè)期非常短,一旦成立就進(jìn)入了成長期。

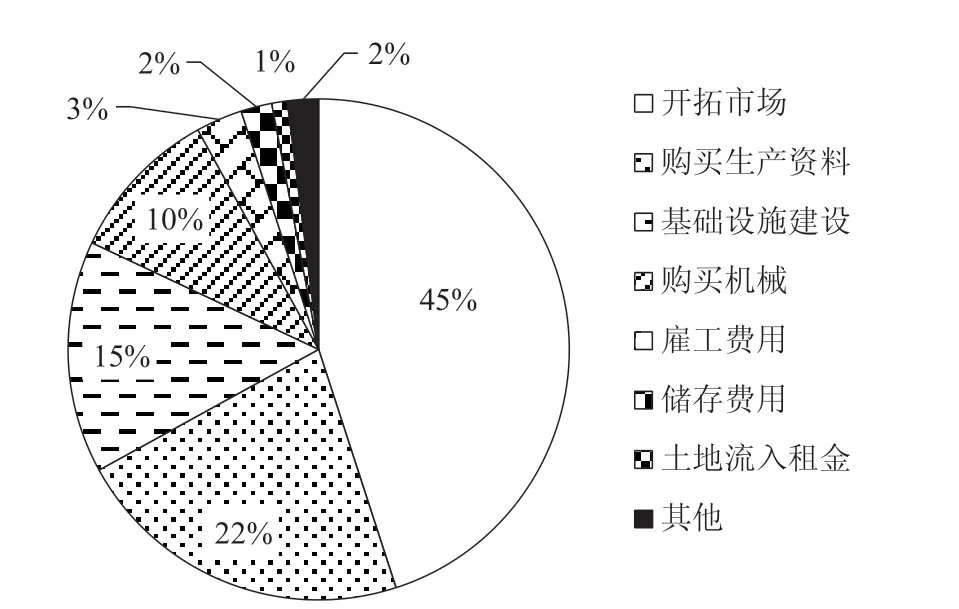

基于企業(yè)生命周期理論,筆者詳細(xì)分析了新型農(nóng)業(yè)經(jīng)營主體在不同生命周期的融資需求,由此設(shè)計出不同的金融支持模式,為新型農(nóng)業(yè)經(jīng)營主體金融支持模式創(chuàng)新提供參考。和土地流入租金(1%)(圖1)。經(jīng)營年限1 a 以內(nèi)的企業(yè)有了產(chǎn)品的樣品或是較為完善的生產(chǎn)方案,但因?yàn)槠鸩綍r缺乏資金,無力開拓市場,所以他們的貸款主要是用于開拓市場。

圖1 新型農(nóng)業(yè)經(jīng)營主體的借款用途

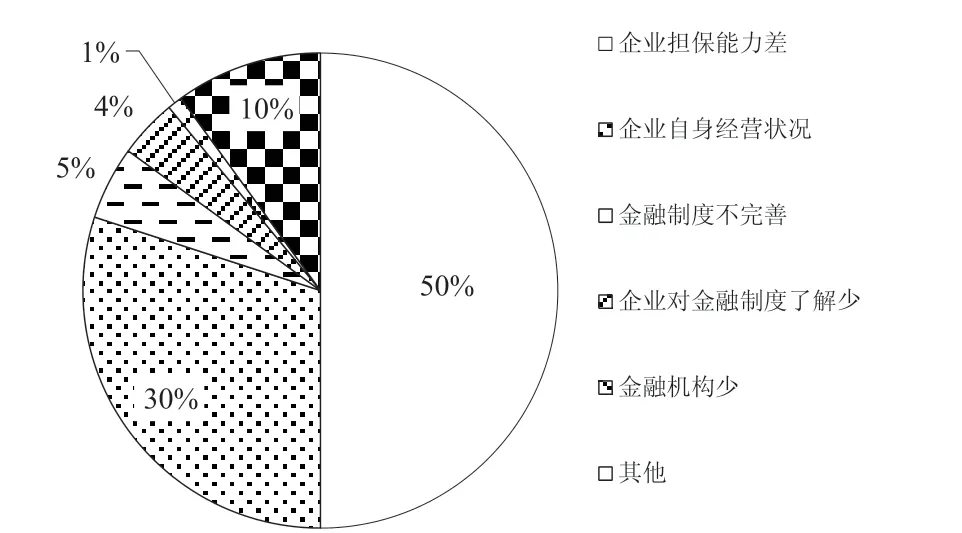

由圖2 可知,影響龍頭企業(yè)獲取貸款的因素包括企業(yè)擔(dān)保能力差(50%)、企業(yè)自身經(jīng)營狀況(30%)、其他(10%)、金融制度不完善(5%)、企業(yè)對金融制度了解少(4%)、金融機(jī)構(gòu)少(1%)。由于缺乏企業(yè)擔(dān)保而影響貸款的企業(yè),其經(jīng)營年限1 a 以內(nèi)的占到80%以上。

圖2 影響新型農(nóng)業(yè)經(jīng)營主體獲取貸款的因素

1 湖南新型農(nóng)業(yè)經(jīng)營主體金融支持現(xiàn)狀

自課題組成立以來,課題組成員采用線上電子問卷調(diào)查與線下走訪調(diào)查相結(jié)合、抽樣調(diào)查與實(shí)地考察相結(jié)合的方式對湖南新型農(nóng)業(yè)經(jīng)營主體進(jìn)行了大量調(diào)研。調(diào)研發(fā)現(xiàn),湖南省新型農(nóng)業(yè)經(jīng)營主體普遍存在資金短缺的問題,規(guī)模較大的龍頭企業(yè)該問題更為突出。

1.1 新型農(nóng)業(yè)經(jīng)營主體金融資源需求分析

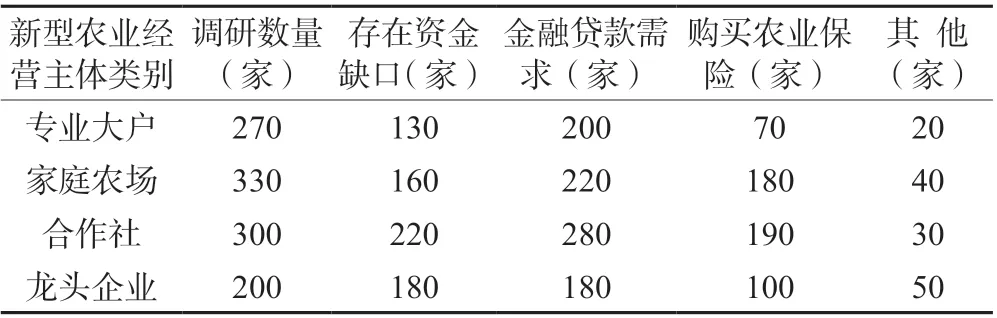

調(diào)查發(fā)現(xiàn),近一半的專業(yè)大戶和家庭農(nóng)場,超過2/3 的合作社以及近90%的龍頭企業(yè)都存在經(jīng)營資金缺口。對新型農(nóng)業(yè)經(jīng)營主體發(fā)展過程中所需的金融服務(wù)種類調(diào)查發(fā)現(xiàn),大多數(shù)新型農(nóng)業(yè)經(jīng)營主體都有金融資源需求(表1)。

表1 近年來湖南新型農(nóng)業(yè)經(jīng)營主體金融支持狀況

對湖南新型農(nóng)業(yè)經(jīng)營主體(以龍頭企業(yè)為例)借款用途調(diào)查發(fā)現(xiàn),幾乎所有的龍頭企業(yè)都有借款需求,其中,借款用途依次為開拓市場(45%)、購買生產(chǎn)資料(22%)、基礎(chǔ)設(shè)施建設(shè)(15%)、購買機(jī)械(10%)、雇工費(fèi)用(3%)、其他(2%)以及儲存費(fèi)用(2%)

1.2 新型農(nóng)業(yè)經(jīng)營主體金融資源供給分析

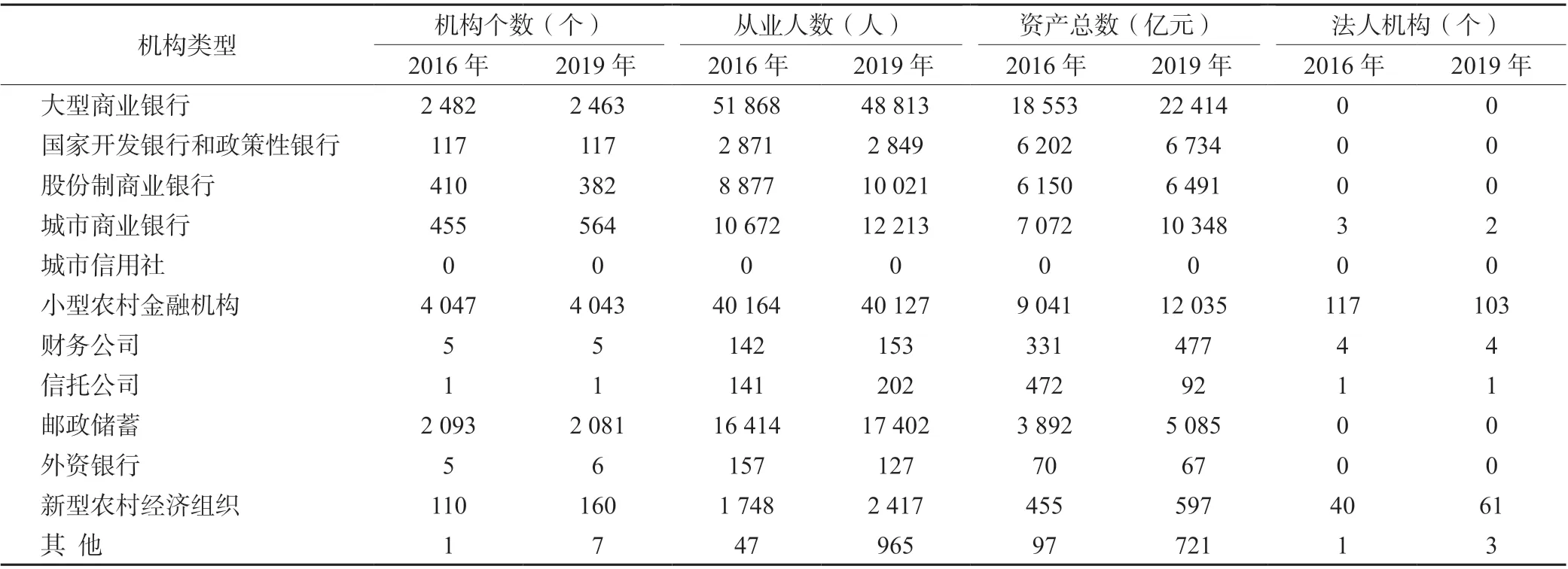

湖南省銀行業(yè)金融機(jī)構(gòu)主要有大型商業(yè)銀行、國家開發(fā)銀行等,具體情況如表2。2016—2019 年3 a期間,湖南省銀行業(yè)金融機(jī)構(gòu)個數(shù)、從業(yè)人數(shù)、資產(chǎn)總數(shù)和法人機(jī)構(gòu)數(shù)都在增長,小型農(nóng)村金融機(jī)構(gòu)在減少,新型農(nóng)村經(jīng)濟(jì)組織在增加。

表2 2016 年與2019 年湖南省銀行業(yè)金融機(jī)構(gòu)情況對比分析

對新型農(nóng)業(yè)經(jīng)營主體(以龍頭企業(yè)為例)借款來源的調(diào)查發(fā)現(xiàn),借款渠道來源由高到低依次為從親朋好友處借款(20%)、信用社等商業(yè)銀行(18%)、新型農(nóng)村經(jīng)濟(jì)組織(15%)、農(nóng)發(fā)行或者政策性銀行(15%)、合作社或企業(yè)(10%)、合會(10%)、資金互助社等互助組織(8%)和其他(4%)。

對新型農(nóng)業(yè)經(jīng)營主體(以龍頭企業(yè)為例)向銀行借款能否獲得以及向銀行貸款方式的調(diào)查發(fā)現(xiàn),60%以上的企業(yè)獲得了銀行的貸款;向銀行貸款方式由高到低依次為信用貸款(40%)、抵押貸款(30%)、擔(dān)保貸款(20%)、其他(8%)、農(nóng)產(chǎn)品期貨和保險(2%)。

1.3 不同生命周期新型農(nóng)業(yè)經(jīng)營主體金融資源供需分析

如表3 所示,新型農(nóng)業(yè)經(jīng)營主體處在不同生命階段有不同的成長特征和管理重點(diǎn),所以新型農(nóng)業(yè)經(jīng)營主體的資金需求和資金用途及資金供給和主要來源在各階段也不相同。

表3 新型農(nóng)業(yè)經(jīng)營主體各時期特征與金融資源供需分析

2 新型農(nóng)業(yè)經(jīng)營主體金融支持存在的問題

農(nóng)業(yè)農(nóng)村部早些年發(fā)布了“金融支農(nóng)創(chuàng)新十大模式”,各地也針對實(shí)際情況紛紛開展創(chuàng)新實(shí)踐。但由于新型農(nóng)業(yè)經(jīng)營主體處于整個金融市場的最末端,當(dāng)前的農(nóng)村也缺乏一個健全的金融服務(wù)體系,新型農(nóng)業(yè)經(jīng)營主體金融支持主要存在以下2 個方面的問題。

2.1 新型農(nóng)業(yè)經(jīng)營主體金融資源有效供給不足

調(diào)查發(fā)現(xiàn),大多新型農(nóng)業(yè)經(jīng)營主體的資金來源主要是前期創(chuàng)業(yè)積累的資金以及從親朋好友處的借款,從各級政府獲取的財政資金補(bǔ)助較少或者不能及時足額到位。

筆者實(shí)地調(diào)研了湖南省衡南縣富鑫農(nóng)林牧專業(yè)合作社。該專業(yè)合作社主營業(yè)務(wù)之一是通過購買拋秧機(jī)、收割機(jī)等農(nóng)機(jī)設(shè)備,為當(dāng)?shù)胤N糧大戶和糧農(nóng)提供有償服務(wù)。以拋秧機(jī)為例,每臺購置成本14.18 萬元,每臺國家補(bǔ)貼5 萬元,縣財政根據(jù)作業(yè)量補(bǔ)貼900 元/hm2。由于當(dāng)?shù)貫榍鹆甑貛В痉N植未能成片,田埂障礙使得拋秧機(jī)在作業(yè)時需要人工輔助傳送秧苗,既降低了工作效率,又使得機(jī)器易損壞。購買拋秧機(jī)后1~2 a 還能獲得微薄利潤,從第3 年起作業(yè)收益只能維持修理費(fèi)。雖然縣財政根據(jù)作業(yè)量進(jìn)行補(bǔ)貼,但是不能及時足額到位。

2.2 正規(guī)信貸支農(nóng)力度不夠

通過前面分析可知,處在不同生命周期的新型農(nóng)業(yè)經(jīng)營主體所需要的金融支持不盡相同,金融機(jī)構(gòu)追求利潤限制了涉農(nóng)貸款項(xiàng)目,尤其是對處于創(chuàng)業(yè)期的新型農(nóng)業(yè)經(jīng)營主體,金融機(jī)構(gòu)不愿意承擔(dān)風(fēng)險,所以從正規(guī)信貸途徑獲取資金的比重少。

3 新型農(nóng)業(yè)經(jīng)營主體金融支持模式創(chuàng)新

3.1 “保險+期貨”金融支持模式

“農(nóng)民合作社+農(nóng)戶”“企業(yè)+農(nóng)民合作社+農(nóng)戶”“農(nóng)民合作社+大戶”的利益聯(lián)結(jié)方式為小農(nóng)戶和農(nóng)民合作社增信,使得農(nóng)民合作社能夠順利地從銀行機(jī)構(gòu)獲得小微貸款,為農(nóng)民合作社的初始成立與創(chuàng)新發(fā)展帶來可能。

“保險+期貨”模式,首先農(nóng)戶購買農(nóng)產(chǎn)品價格保險,在市場中產(chǎn)品價格波動,觸發(fā)保險賠付條款后,保險公司將賠付農(nóng)戶在售價下降或進(jìn)價上升后的損失。而保險公司則依靠購買場外期權(quán)產(chǎn)品實(shí)現(xiàn)風(fēng)險轉(zhuǎn)移。如此可形成風(fēng)險多方共擔(dān)的共贏格局。這一模式利用保險行業(yè)保護(hù)農(nóng)戶免遭價格風(fēng)險的同時,將保險公司的風(fēng)險通過期貨市場實(shí)現(xiàn)對沖。在實(shí)現(xiàn)集聚農(nóng)產(chǎn)品、保單、期貨合約的同時,創(chuàng)新地解決了農(nóng)產(chǎn)品價格不可保、市場風(fēng)險難規(guī)避的難題,有效地完善了我國農(nóng)業(yè)風(fēng)險管理體系。

現(xiàn)階段“保險+期貨”模式仍然在探索和發(fā)展階段,一旦成熟起來,就可以通過該模式降低農(nóng)業(yè)經(jīng)營主體收入波動所帶來的風(fēng)險,提高農(nóng)業(yè)經(jīng)營主體應(yīng)對風(fēng)險的能力以及長期經(jīng)營的可能性。

新型農(nóng)業(yè)經(jīng)營主體在其生命周期的各階段都十分依賴“保險+期貨”模式為其轉(zhuǎn)移風(fēng)險,而成熟期的主體依賴程度最高。當(dāng)經(jīng)營主體進(jìn)入成熟期,其經(jīng)營所產(chǎn)生的現(xiàn)金流不僅要支持下一周期的生產(chǎn)投入,還要給投資者、經(jīng)營者帶來收益。一旦遭到自然災(zāi)害等風(fēng)險事件,農(nóng)產(chǎn)品大量減產(chǎn)或價格驟減,經(jīng)營將難以為繼。而“保險+期貨”模式帶來的風(fēng)險轉(zhuǎn)移功能、最低收入保障功能能讓經(jīng)營主體存續(xù)基礎(chǔ)更加深厚,特別是其成熟期的資金來源有了足夠保障。

3.2 “產(chǎn)業(yè)鏈貸款+信用村建設(shè)”金融支持模式

產(chǎn)業(yè)鏈貸款是金融中介通過對產(chǎn)業(yè)鏈的整體考察,以核心企業(yè)為依托,為上下游企業(yè)提供貸款的方式。通常情況下,核心企業(yè)比產(chǎn)業(yè)鏈中其他企業(yè)龐大很多,產(chǎn)業(yè)鏈上下游基本是中小企業(yè),而核心企業(yè)依托其產(chǎn)業(yè)鏈地位和規(guī)模,在借款上具有優(yōu)勢,可以說,產(chǎn)業(yè)鏈貸款就是依托于核心企業(yè)而向中小企業(yè)提供的貸款服務(wù)。

新型農(nóng)業(yè)經(jīng)營主體作為許多生產(chǎn)鏈的上游企業(yè),雖然因?yàn)樽陨硪?guī)模小、信用低、信息不透明而導(dǎo)致融資困難,但若其對接的龍頭企業(yè)規(guī)模大、信用高,就可以通過銀行、企業(yè)、農(nóng)業(yè)經(jīng)營主體的三方聯(lián)動,依托互聯(lián)網(wǎng)技術(shù)的大數(shù)據(jù),幫助其獲取貸款,從而解決融資難的問題。

信用村建設(shè)是從新型農(nóng)業(yè)經(jīng)營主體出發(fā),通過教育批評、評比等形式提高農(nóng)戶的信用意識,結(jié)合政治經(jīng)濟(jì)法律的手段,建立以村、鎮(zhèn)為單位的信用評選,使農(nóng)業(yè)主體的信用度得到提升,而金融中介獲取信息的環(huán)境也大大改善。

產(chǎn)業(yè)鏈貸款和信用村建設(shè)相結(jié)合,既可從產(chǎn)業(yè)鏈核心企業(yè)獲取信用,也可直接提高經(jīng)營主體的信用等級,使得許多貸款難的缺乏信用的主體獲得資金。這對于初創(chuàng)及成長時期的新型農(nóng)業(yè)經(jīng)營主體特別重要。初創(chuàng)時期的經(jīng)營主體缺乏信用和擔(dān)保而難以獲得第一筆資金,成長時期的經(jīng)營主體信用不足、資產(chǎn)規(guī)模小而資金周轉(zhuǎn)難。處于這一階段的新型農(nóng)業(yè)經(jīng)營主體都可以通過產(chǎn)業(yè)鏈、信用村建設(shè)的聯(lián)合授信,讓銀行在壓低不良貸款率的前提下盡可能多地提供貸款傾斜。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

南大法學(xué)(2021年3期)2021-08-13 09:22:32

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

自然與文化遺產(chǎn)研究(2016年2期)2016-05-17 05:53:59

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2015年6期)2015-01-22 07:22:22