企業(yè)內(nèi)部控制、社會(huì)責(zé)任與盈余質(zhì)量關(guān)系研究

2022-06-19 07:06:37麻光偉袁建華

時(shí)代金融 2022年6期

麻光偉 袁建華

以2016-2020年我國(guó)A股上市公司為實(shí)證研究對(duì)象,考察內(nèi)部控制、企業(yè)社會(huì)責(zé)任與盈余質(zhì)量的相關(guān)邏輯關(guān)系,研究結(jié)果表明:內(nèi)部控制能夠提升企業(yè)盈余質(zhì)量與社會(huì)責(zé)任履行水平;企業(yè)社會(huì)責(zé)任的履行可以提升企業(yè)盈余質(zhì)量;企業(yè)社會(huì)責(zé)任在內(nèi)部控制影響盈余質(zhì)量的過(guò)程中起著部分中介作用。

一、引言

盈余是評(píng)價(jià)企業(yè)一段時(shí)期內(nèi)主要經(jīng)營(yíng)成果的重要指標(biāo),盈余質(zhì)量能夠反映企業(yè)管理層對(duì)各利益相關(guān)方義務(wù)的履行情況。當(dāng)財(cái)務(wù)盈余未能滿(mǎn)足管理層期望時(shí),他們可能會(huì)為了滿(mǎn)足私利而操縱會(huì)計(jì)信息。過(guò)度的盈余操縱極易引發(fā)財(cái)務(wù)舞弊和盈余造假,這無(wú)疑會(huì)導(dǎo)致財(cái)務(wù)信息質(zhì)量降低,不僅使得利益相關(guān)者權(quán)益受損,還會(huì)對(duì)資本市場(chǎng)的健康發(fā)展造成危害。發(fā)生財(cái)務(wù)舞弊事件的企業(yè)往往存在不健全的內(nèi)部控制[1],作為企業(yè)有效防控風(fēng)險(xiǎn)、改善管理質(zhì)量的工具,內(nèi)部控制能夠約束和監(jiān)管企業(yè)的財(cái)務(wù)舞弊行為,幫助企業(yè)更好地抵御風(fēng)險(xiǎn),促進(jìn)運(yùn)營(yíng)合規(guī)化,在一定程度上約束企業(yè)的盈余管理行為,提升企業(yè)盈余質(zhì)量[2]。但也有學(xué)者認(rèn)為二者之間并無(wú)明顯負(fù)相關(guān)關(guān)系[3]。

隨著社會(huì)各界對(duì)企業(yè)的社會(huì)責(zé)任意識(shí)及其發(fā)揮的社會(huì)價(jià)值更加重視,許多企業(yè)也開(kāi)始積極主動(dòng)地承擔(dān)社會(huì)責(zé)任,現(xiàn)有文獻(xiàn)普遍認(rèn)為高質(zhì)量的內(nèi)部控制能夠助推企業(yè)積極承擔(dān)社會(huì)責(zé)任[4]。財(cái)務(wù)舞弊丑聞的背后是會(huì)計(jì)信息的失真,許多學(xué)者認(rèn)為企業(yè)的盈余管理行為是忽視社會(huì)責(zé)任承擔(dān)的表現(xiàn),鼓勵(lì)和倡導(dǎo)企業(yè)積極履行社會(huì)責(zé)任,在經(jīng)營(yíng)管理過(guò)程中關(guān)注其他利益相關(guān)方的利益訴求,能夠更好地規(guī)范企業(yè)行為,減少盈余管理[5]。但被爆出財(cái)務(wù)丑聞的企業(yè)中,不乏有著負(fù)責(zé)任社會(huì)形象的企業(yè),部分學(xué)者認(rèn)為履行社會(huì)責(zé)任是企業(yè)謀取經(jīng)濟(jì)利益的手段,企業(yè)利用其遮掩自身盈余管理行為[6]。

基于此,本文將具體研究?jī)?nèi)部控制、企業(yè)社會(huì)責(zé)任對(duì)盈余質(zhì)量的影響以及企業(yè)社會(huì)責(zé)任的中介效應(yīng)。

二、理論分析與研究假設(shè)

(一)內(nèi)部控制與盈余質(zhì)量

企業(yè)所有者與管理者在經(jīng)營(yíng)管理過(guò)程中的目標(biāo)并不一致,由于契約不完全性、信息的非對(duì)稱(chēng)以及信號(hào)傳遞的弊端,處于信息有利地位的管理者有自由決策的空間,他們出于最大化自身利益或者緩解代理沖突的目的,可能會(huì)利用自身信息量通過(guò)操縱盈余掩蓋企業(yè)經(jīng)營(yíng)的真實(shí)情況。處于信息劣勢(shì)的所有者等利益相關(guān)者難以獲取應(yīng)該知曉的信息,其利益在某種程度上會(huì)受損,因而所有者會(huì)要求建立健全內(nèi)部控制制度,以隱性契約的形式來(lái)彌補(bǔ)顯性契約的不完備,防止盈余管理行為的出現(xiàn)。內(nèi)部控制利用監(jiān)督和制衡等手段建立完善的內(nèi)部牽制關(guān)系,股東能及時(shí)發(fā)現(xiàn)管理層的盈余管理行為,限制其權(quán)力,減小其盈余管理空間。內(nèi)部控制的監(jiān)督與制衡機(jī)制能夠增強(qiáng)各利益相關(guān)方的溝通,有利于企業(yè)內(nèi)外信息的傳達(dá),能夠增強(qiáng)盈余信息的透明度,壓縮企業(yè)盈余管理空間。并且內(nèi)部控制能夠有效預(yù)防經(jīng)營(yíng)風(fēng)險(xiǎn)和投資風(fēng)險(xiǎn),從根本上保障企業(yè)經(jīng)營(yíng)效率,降低盈余管理動(dòng)機(jī)。基于以上分析,提出本文的假設(shè)1:

H1:良好的內(nèi)部控制能夠提升企業(yè)盈余質(zhì)量。

(二)內(nèi)部控制與企業(yè)社會(huì)責(zé)任

內(nèi)部控制是優(yōu)化公司治理和約束管理層私利行為的有效手段,有助于提升企業(yè)組織決策和內(nèi)部治理的規(guī)范性,為取得良好的經(jīng)營(yíng)業(yè)績(jī)提供保障,從而為履行社會(huì)責(zé)任奠定經(jīng)濟(jì)基礎(chǔ),同時(shí)能夠?qū)β男猩鐣?huì)責(zé)任的過(guò)程和效果進(jìn)行監(jiān)督,規(guī)范社會(huì)責(zé)任履行,并推動(dòng)其常態(tài)化。運(yùn)行有效的內(nèi)部控制能推動(dòng)管理者披露社會(huì)責(zé)任信息,監(jiān)督其行為,使其積極響應(yīng)利益相關(guān)者的利益訴求,提升企業(yè)社會(huì)責(zé)任履行水平。優(yōu)良的內(nèi)部控制環(huán)境對(duì)社會(huì)責(zé)任履行具有正向引導(dǎo)作用,有助于企業(yè)相關(guān)人員形成可持續(xù)發(fā)展意識(shí),培育企業(yè)成員的主動(dòng)性與責(zé)任感,引導(dǎo)企業(yè)履行起對(duì)利益相關(guān)者更多應(yīng)有的責(zé)任。此外,作為企業(yè)識(shí)別與防控風(fēng)險(xiǎn)的有效制度,高質(zhì)量的內(nèi)部控制能夠提升企業(yè)風(fēng)險(xiǎn)意識(shí)與風(fēng)險(xiǎn)管理能力,在實(shí)施環(huán)境與制度方面為企業(yè)社會(huì)責(zé)任的承擔(dān)提供良好保障,有效預(yù)防和遏制企業(yè)社會(huì)責(zé)任缺失引發(fā)的風(fēng)險(xiǎn),維護(hù)企業(yè)聲譽(yù)、社會(huì)認(rèn)同等無(wú)形資產(chǎn)。基于以上分析,提出本文的假設(shè)2:

H2:內(nèi)部控制質(zhì)量的提高能夠促進(jìn)企業(yè)更好履行社會(huì)責(zé)任。

(三)企業(yè)社會(huì)責(zé)任的中介作用

為了實(shí)現(xiàn)業(yè)績(jī)長(zhǎng)期可持續(xù)增長(zhǎng),企業(yè)社會(huì)責(zé)任履行通常是基于誠(chéng)信與道德的,其生產(chǎn)運(yùn)營(yíng)過(guò)程中將盡量提升財(cái)務(wù)信息透明度及真實(shí)可靠性,滿(mǎn)足利益相關(guān)者的道德期望與利益訴求,抑制盈余操縱行為,保證盈余質(zhì)量。企業(yè)社會(huì)責(zé)任履行情況是管理層意志與價(jià)值觀念的反映,具有一定道德標(biāo)準(zhǔn)的管理層會(huì)選擇履行更廣泛的社會(huì)責(zé)任,意識(shí)到盈余管理對(duì)企業(yè)發(fā)展的不良影響后,他們會(huì)進(jìn)一步優(yōu)化企業(yè)內(nèi)部治理,約束盈余管理活動(dòng),從而披露更為真實(shí)的盈余信息。利益相關(guān)者一般擁有大量資源,他們的支持是企業(yè)經(jīng)營(yíng)發(fā)展必不可少的因素,企業(yè)不會(huì)為了短期利益蓄意操縱盈余而去破壞同利益相關(guān)者的穩(wěn)定合作關(guān)系,因此會(huì)抑制盈余管理行為,保障各利益方取得真實(shí)透明的盈余信息。為了保持一貫的良好形象,企業(yè)會(huì)約束盈余管理行為,向社會(huì)公眾展示生產(chǎn)經(jīng)營(yíng)、財(cái)務(wù)運(yùn)作及發(fā)展戰(zhàn)略方面的積極正面信號(hào),提高利益相關(guān)者所需的盈余信息的質(zhì)量。基于以上分析,提出本文的假設(shè)3:

H3:企業(yè)社會(huì)責(zé)任的履行能夠提升企業(yè)盈余質(zhì)量。基于以上分析,內(nèi)部控制對(duì)盈余質(zhì)量不僅有直接的作用,也可以通過(guò)企業(yè)社會(huì)責(zé)任間接作用于盈余質(zhì)量,基于此,提出本文的假設(shè)4:

H4:企業(yè)社會(huì)責(zé)任在內(nèi)部控制與盈余質(zhì)量關(guān)系中起到了中介作用。

三、實(shí)證研究設(shè)計(jì)

(一)樣本選取及數(shù)據(jù)來(lái)源

本文選取滬深兩市A股上市公司2016-2020年共5年的數(shù)據(jù),剔除金融類(lèi)、ST及*ST類(lèi)樣本,刪除具有異常值和數(shù)據(jù)缺失的樣本,最終確定了1667家上市公司共8335個(gè)樣本。內(nèi)部控制質(zhì)量等相關(guān)數(shù)據(jù)來(lái)自和訊網(wǎng)及迪博、國(guó)泰安等數(shù)據(jù)庫(kù)。

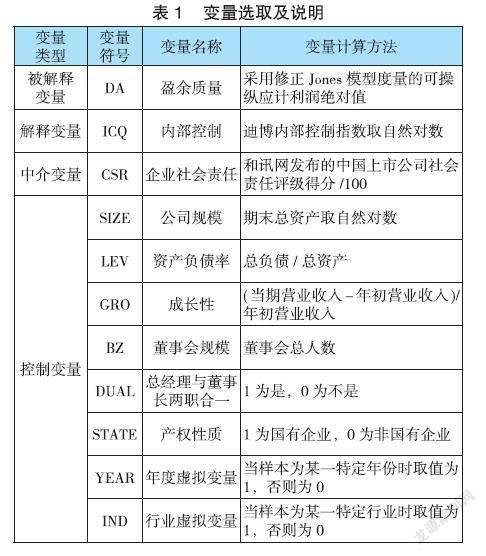

(二)變量選取及說(shuō)明

盈余質(zhì)量(DA):選擇修正的Jones模型來(lái)計(jì)算企業(yè)操縱性應(yīng)計(jì)利潤(rùn)的值,其絕對(duì)值視為盈余管理程度,值越大說(shuō)明盈余管理程度越嚴(yán)重,盈余質(zhì)量越差;內(nèi)部控制(ICQ):采用迪博內(nèi)部控制指數(shù)來(lái)衡量企業(yè)內(nèi)部控制的完善及執(zhí)行程度;企業(yè)社會(huì)責(zé)任(CSR):采用和訊網(wǎng)企業(yè)社會(huì)責(zé)任報(bào)告評(píng)分來(lái)評(píng)價(jià)企業(yè)社會(huì)責(zé)任履行水平;控制變量:本文選取的控制變量及其說(shuō)明如表1所示。

(三)模型構(gòu)建

為檢驗(yàn)內(nèi)部控制與盈余質(zhì)量的相關(guān)性,構(gòu)建模型(1):

為檢驗(yàn)內(nèi)部控制與企業(yè)社會(huì)責(zé)任的相關(guān)性,構(gòu)建模型(2):

為檢驗(yàn)企業(yè)社會(huì)責(zé)任與盈余質(zhì)量的相關(guān)性,構(gòu)建模型(3):

為檢驗(yàn)企業(yè)社會(huì)責(zé)任的中介效應(yīng),構(gòu)建模型(4):

四、實(shí)證檢驗(yàn)與結(jié)果分析

(一)多元回歸分析

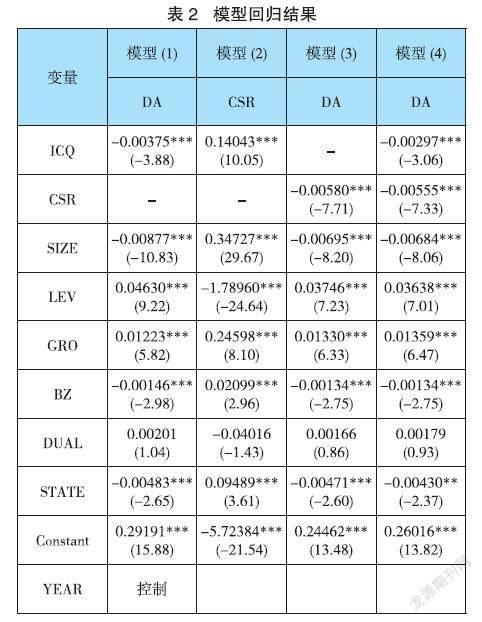

1.內(nèi)部控制與盈余質(zhì)量。從表2模型(1)回歸結(jié)果中可以看出,內(nèi)部控制(ICQ)的回歸系數(shù)為-0.00375,與盈余質(zhì)量指標(biāo)(DA)在1%的水平上顯著負(fù)相關(guān),說(shuō)明內(nèi)部控制質(zhì)量高的企業(yè),其盈余管理程度低,盈余質(zhì)量更高。表明高質(zhì)量的內(nèi)部控制能夠有效抑制企業(yè)的盈余管理的行為,在一定程度上保證盈余信息的準(zhǔn)確性和可靠性,提高了盈余質(zhì)量。內(nèi)部控制滲透于企業(yè)生產(chǎn)經(jīng)營(yíng)的整個(gè)過(guò)程,涵蓋了包括財(cái)務(wù)報(bào)告控制在內(nèi)的諸多方面的業(yè)務(wù)和事項(xiàng),實(shí)現(xiàn)了企業(yè)內(nèi)部權(quán)力制衡。高質(zhì)量?jī)?nèi)部控制在抑制管理層的違規(guī)行為、約束盈余管理過(guò)程中具有突出的優(yōu)勢(shì)和作用,能夠保證財(cái)務(wù)報(bào)告的信息質(zhì)量。

2.內(nèi)部控制與企業(yè)社會(huì)責(zé)任。由表2模型(2)回歸結(jié)果可知,內(nèi)部控制(ICQ)對(duì)企業(yè)社會(huì)責(zé)任(CSR)的關(guān)系在1%水平上顯著正相關(guān),回歸系數(shù)為0.14043。表明內(nèi)部控制實(shí)施和執(zhí)行的效果與企業(yè)社會(huì)責(zé)任的履行水平正相關(guān)。高質(zhì)量的內(nèi)部控制可以?xún)?yōu)化并控制企業(yè)社會(huì)責(zé)任的實(shí)施環(huán)境與過(guò)程,督促企業(yè)建立更加完善的治理結(jié)構(gòu),對(duì)企業(yè)社會(huì)責(zé)任的履行起到引領(lǐng)和規(guī)范作用。完善的內(nèi)部控制制度有利于公司信息透明度增加,制度約束使管理者行為兼顧股東利益,緩解企業(yè)的委托代理問(wèn)題。此外,在市場(chǎng)環(huán)境不斷變化的情況下,企業(yè)經(jīng)營(yíng)中面臨著許多社會(huì)責(zé)任風(fēng)險(xiǎn),內(nèi)部控制的相關(guān)制度安排和監(jiān)管體系都可以有效落實(shí)企業(yè)社會(huì)責(zé)任。

3.企業(yè)社會(huì)責(zé)任與盈余質(zhì)量。由表2報(bào)告的模型(3)回歸結(jié)果可知,企業(yè)社會(huì)責(zé)任(CSR)與盈余質(zhì)量指標(biāo)(DA)的回歸系數(shù)為-0.00580,在1%統(tǒng)計(jì)水平上顯著,表明企業(yè)積極履行社會(huì)責(zé)任可以發(fā)揮公司治理效應(yīng)以抑制盈余管理行為,提升盈余質(zhì)量。積極承擔(dān)社會(huì)責(zé)任的企業(yè)重視利益相關(guān)者的利益,為了實(shí)現(xiàn)和利益相關(guān)者的共贏局面不會(huì)輕易進(jìn)行盈余管理讓利益相關(guān)者遭受經(jīng)濟(jì)損失,或者為了維護(hù)對(duì)外形象,提升自身聲譽(yù),向社會(huì)傳遞出一種正能量的信號(hào),企業(yè)在輿論和法律政策的壓力下也會(huì)被迫抑制盈余管理行為。并且企業(yè)社會(huì)責(zé)任意識(shí)強(qiáng)的企業(yè)會(huì)遵守對(duì)投資人的承諾,為了企業(yè)長(zhǎng)遠(yuǎn)利益而減少盈余操縱。

4.內(nèi)部控制、企業(yè)社會(huì)責(zé)任與盈余質(zhì)量。根據(jù)溫忠麟和葉寶娟關(guān)于中介效應(yīng)的檢驗(yàn)步驟[7],模型(1)(2)依次都通過(guò)了顯著性檢驗(yàn),說(shuō)明可以對(duì)模型(4)進(jìn)行檢驗(yàn),然后對(duì)比模型(1)(4)中變量系數(shù)顯著性的變化檢驗(yàn)企業(yè)社會(huì)責(zé)任的中介效應(yīng)。根據(jù)模型(4)的回歸結(jié)果可知,在模型(1)基礎(chǔ)上引入企業(yè)社會(huì)責(zé)任(CSR)變量之后,內(nèi)部控制(ICQ)系數(shù)回歸結(jié)果在1%水平上顯著,為-0.00297,說(shuō)明模型(4)中內(nèi)部控制對(duì)盈余質(zhì)量的提升作用較模型(1)降低,且企業(yè)社會(huì)責(zé)任回歸系數(shù)顯著為負(fù),因此可知企業(yè)社會(huì)責(zé)任在內(nèi)部控制對(duì)盈余質(zhì)量提升作用路徑中起部分中介作用。內(nèi)部控制首先提高了企業(yè)社會(huì)責(zé)任履行水平,在此基礎(chǔ)上促進(jìn)了企業(yè)盈余質(zhì)量的提升。

(二)穩(wěn)健性檢驗(yàn)

本文采取如下方法進(jìn)行穩(wěn)健性檢驗(yàn):(1)更換變量衡量方法,借鑒已有研究[8],以是否存在內(nèi)部控制重大缺陷衡量企業(yè)內(nèi)部控制質(zhì)量,其他變量衡量指標(biāo)與前文實(shí)證研究保持一致。回歸檢驗(yàn)結(jié)果系數(shù)與前文方向一致,顯著性變化也較小。(2)延長(zhǎng)研究時(shí)間區(qū)間,以2013-2020年滬深A(yù)股上市公司為樣本重新進(jìn)行回歸分析,檢驗(yàn)結(jié)果與前文一致。(3)更換檢驗(yàn)方法,采用Sobel檢驗(yàn)法對(duì)中介效應(yīng)進(jìn)行檢驗(yàn)。檢驗(yàn)結(jié)果顯示,企業(yè)社會(huì)責(zé)任的Z值通過(guò)10%的顯著性檢驗(yàn),中介效應(yīng)成立。

五、結(jié)論

本文分別考察了內(nèi)部控制對(duì)企業(yè)社會(huì)責(zé)任和盈余質(zhì)量及企業(yè)社會(huì)責(zé)任對(duì)盈余質(zhì)量的影響,并探討了企業(yè)社會(huì)責(zé)任的中介作用。得出如下結(jié)論:(1)內(nèi)部控制與盈余質(zhì)量呈正向變動(dòng)關(guān)系,良好的內(nèi)部控制有助于提升企業(yè)盈余質(zhì)量。(2)內(nèi)部控制與企業(yè)社會(huì)責(zé)任呈正向變動(dòng)關(guān)系,內(nèi)部控制質(zhì)量的提高能夠助推企業(yè)更好地履行社會(huì)責(zé)任。(3)企業(yè)社會(huì)責(zé)任和盈余質(zhì)量呈正向變動(dòng)關(guān)系,企業(yè)社會(huì)責(zé)任的履行能夠促進(jìn)企業(yè)盈余質(zhì)量的提高。(4)企業(yè)社會(huì)責(zé)任在內(nèi)部控制與盈余質(zhì)量間發(fā)揮部分中介效應(yīng)。

參考文獻(xiàn):

[1]修宗峰,劉然,殷敬偉.財(cái)務(wù)舞弊、供應(yīng)鏈集中度與企業(yè)商業(yè)信用融資[J].會(huì)計(jì)研究,2021(01):82-99.

[2]王衛(wèi)星,杜冉.股權(quán)集中度、內(nèi)部控制與盈余質(zhì)量——來(lái)自滬市A股市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].財(cái)會(huì)月刊,2016(24):3-8.

[3]于忠泊,田高良.內(nèi)部控制評(píng)價(jià)報(bào)告真的有用嗎——基于會(huì)計(jì)信息質(zhì)量、資源配置效率視角的研究[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2009,31(10):110-118.

[4]李蘭云,王宗浩,闞立娜.內(nèi)部控制與企業(yè)社會(huì)責(zé)任履行——基于代理成本的中介效應(yīng)檢驗(yàn)[J].南京審計(jì)大學(xué)學(xué)報(bào),2019,16(01):28-36.

[5]陳國(guó)輝,關(guān)旭,王軍法.企業(yè)社會(huì)責(zé)任能抑制盈余管理嗎?——基于應(yīng)規(guī)披露與自愿披露的經(jīng)驗(yàn)研究[J].會(huì)計(jì)研究,2018(03):19-26.

[6]宋巖,滕萍萍,秦昌才.企業(yè)社會(huì)責(zé)任與盈余管理:基于中國(guó)滬深股市A股制造業(yè)上市公司的實(shí)證研究[J].中國(guó)管理科學(xué),2017,25(05):187-196.

[7]溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014,22(05):731-745.

[8]葉建芳,李丹蒙,章斌穎.內(nèi)部控制缺陷及其修正對(duì)盈余管理的影響[J].審計(jì)研究,2012(06):50-59+70.

作者單位:麻光偉,山東農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,碩士研究生;袁建華,山東農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,教授,博士,碩士生導(dǎo)師。

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

汽車(chē)觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51