中國造紙工業2021年度報告

2022-06-16 01:43:24中國造紙協會

造紙信息 2022年5期

中國造紙協會

據統計,制漿造紙及紙制品全行業2021 年完成紙漿、紙及紙板和紙制品合計28021 萬t,同比增長9.89%;其中:紙及紙板產量12105 萬t,較上年增長7.50%;紙漿產量8177 萬t,較上年增長10.83%;紙制品產量7739 萬t,較上年增長12.81%;全行業營業收入完成1.50 萬億元,同比增長14.74%;實現利潤總額885 億元,同比增長6.92%。

一、紙及紙板生產和消費情況

(一)紙及紙板生產量和消費量

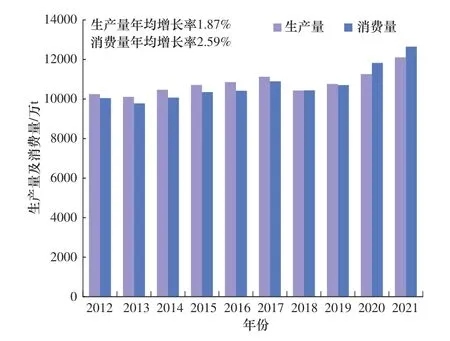

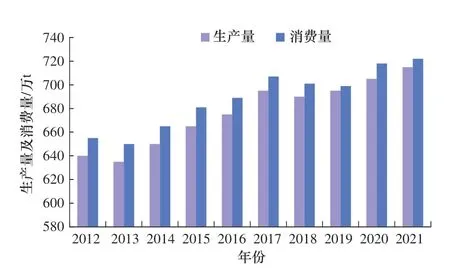

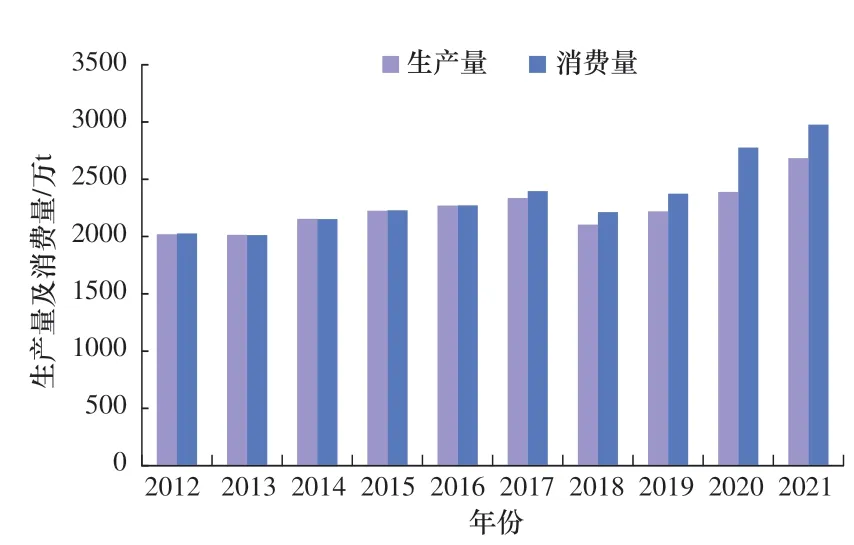

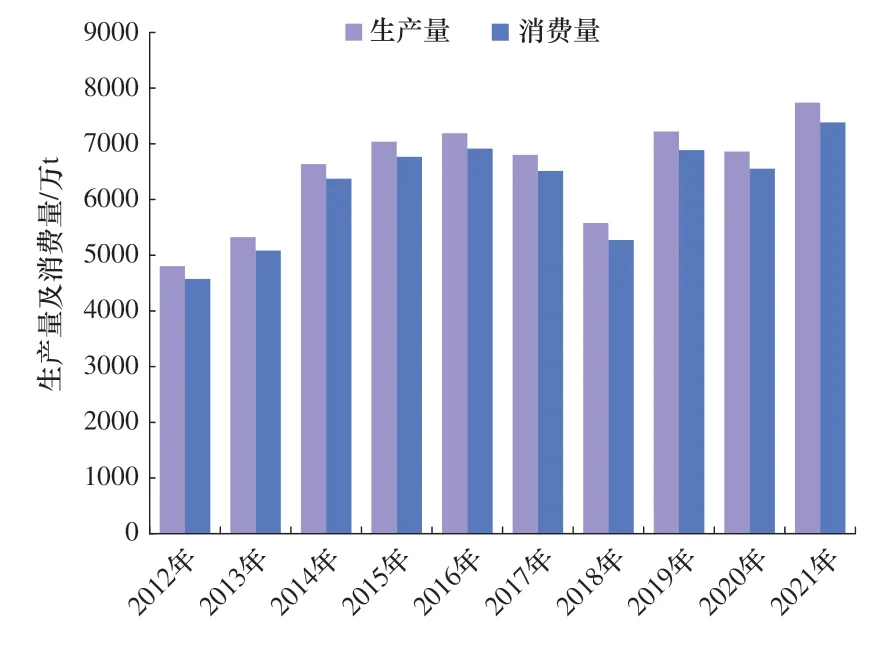

據中國造紙協會調查資料,2021 年全國紙及紙板生產企業約2500 家,全國紙及紙板生產量12105 萬t,較上年增長7.50%。消費量12648 萬t,較上年增長6.94%,人均年消費量為89.51 kg(按14.13 億人計)。2012—2021 年,紙及紙板生產量年均增長率1.87%,消費量年均增長率2.59%(見圖1 和表1)。

表1 2021 年紙及紙板生產和消費情況

圖1 2012—2021 年紙及紙板生產和消費情況

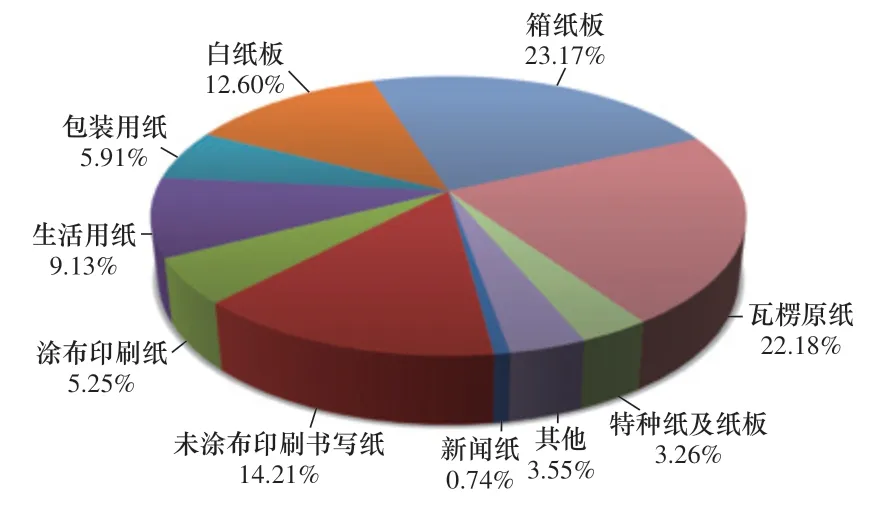

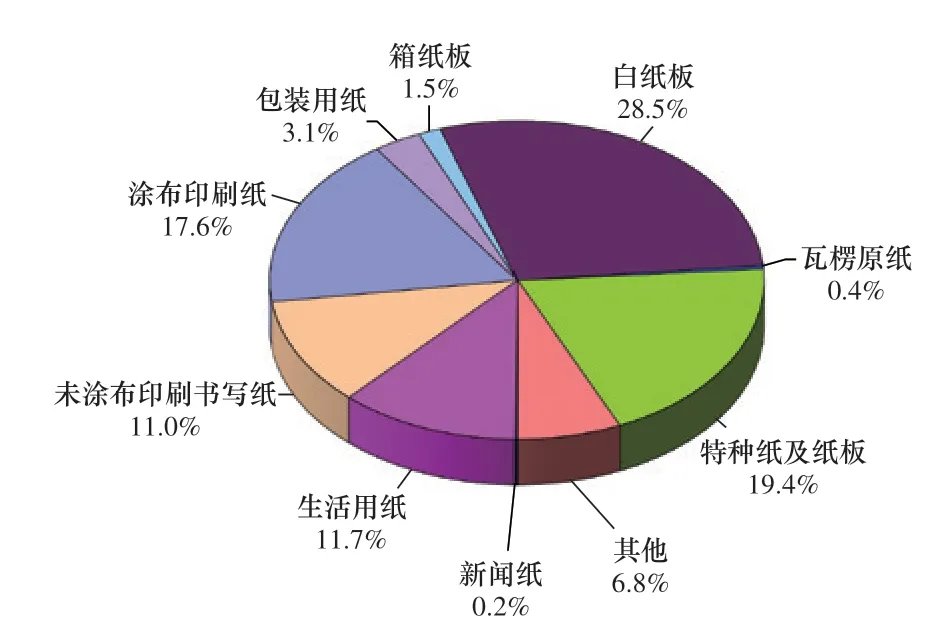

圖2 2021 年紙及紙板各品種生產量占紙及紙板總生產量的比例

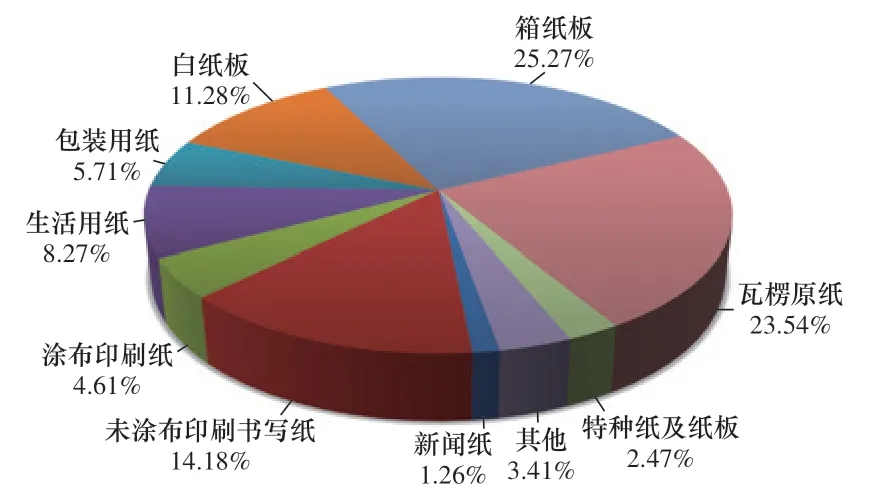

圖3 2021 年紙及紙板各品種消費量占紙及紙板總消費量的比例

2021 年紙及紙板各品種生產量和消費量占紙及紙板總生產量和總消費量的比例見圖2 和圖3。

(二)紙及紙板主要產品生產和消費情況

1.新聞紙

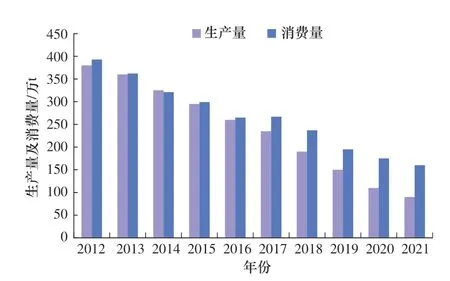

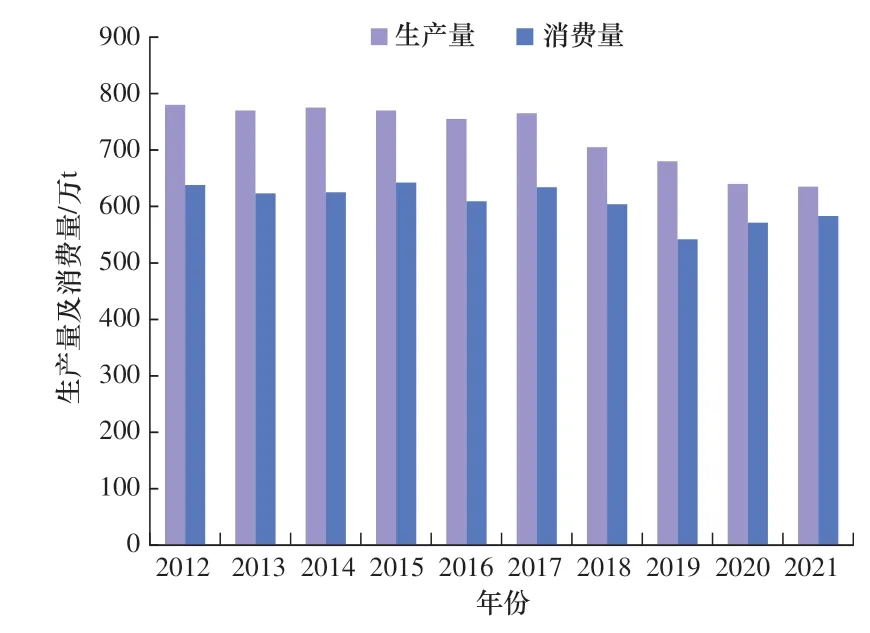

2021 年新聞紙生產量90 萬t,較上年下降18.18%;消費量160 萬t,較上年下降8.57%。2012—2021 年生產量年均增長率-14.79%,消費量年均增長率-9.50%(見圖4)。

2.未涂布印刷書寫紙

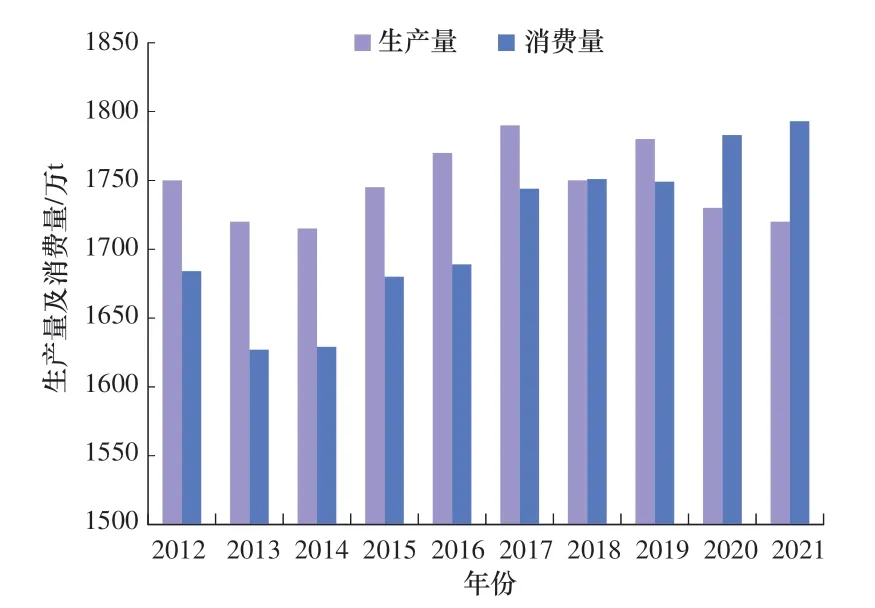

2021 年未涂布印刷書寫紙生產量1720 萬t,較上年下降0.58%;消費量1793 萬t,較上年增長0.56%。2012—2021 年生產量年均增長率-0.19%,消費量年均增長率0.70%(見圖5)。

3.涂布印刷紙

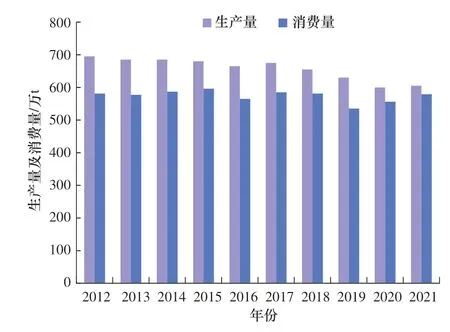

2021 年涂布印刷紙生產量635 萬t,較上年下降0.78%;消費量583 萬t,較上年增長2.10%。2012—2021 年生產量年均增長率-2.26%,消費量年均增長率-1.00%(見圖6)。

圖4 2012—2021 年新聞紙生產量和消費量

圖5 2012—2021 年未涂布印刷書寫紙生產量和消費量

圖6 2012—2021 年涂布印刷紙生產量和消費量

其中:銅版紙

2021 年銅版紙生產量605 萬t,較上年增長0.83%;消費量579 萬t,較上年增長4.14%。2012—2021 年生產量年均增長率-1.53%,消費量年均增長率-0.04%(見圖7)。

4.生活用紙

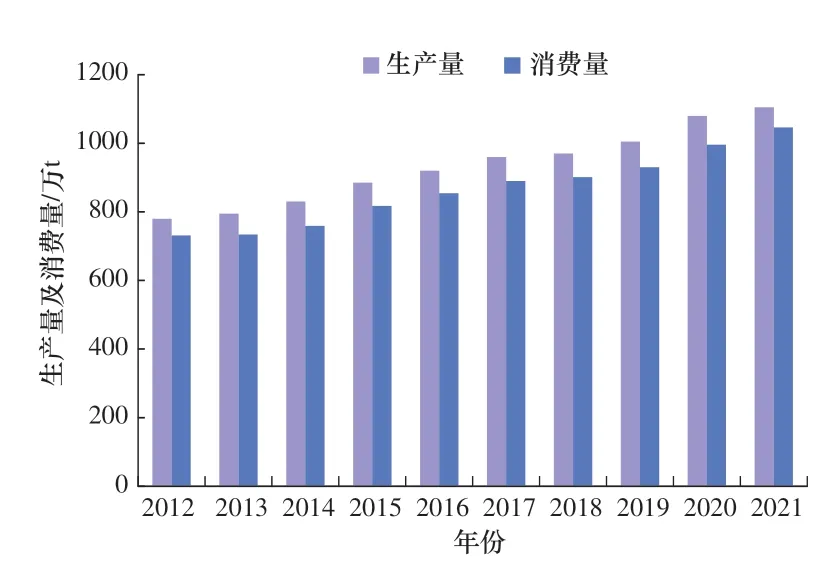

2021 年生活用紙生產量1105 萬t,較上年增長2.31%;消費量1046 萬t,較上年增長5.02%。2012—2021 年生產量年均增長率3.95%,消費量年均增長率4.06%(見圖8)。

5.包裝用紙

2021 年包裝用紙生產量715 萬t,較上年增長1.42%;消費量722 萬t,較上年增長0.56%。2012—2021 年生產量年均增長率1.24%,消費量年均增長率1.09%(見圖9)。

6.白紙板

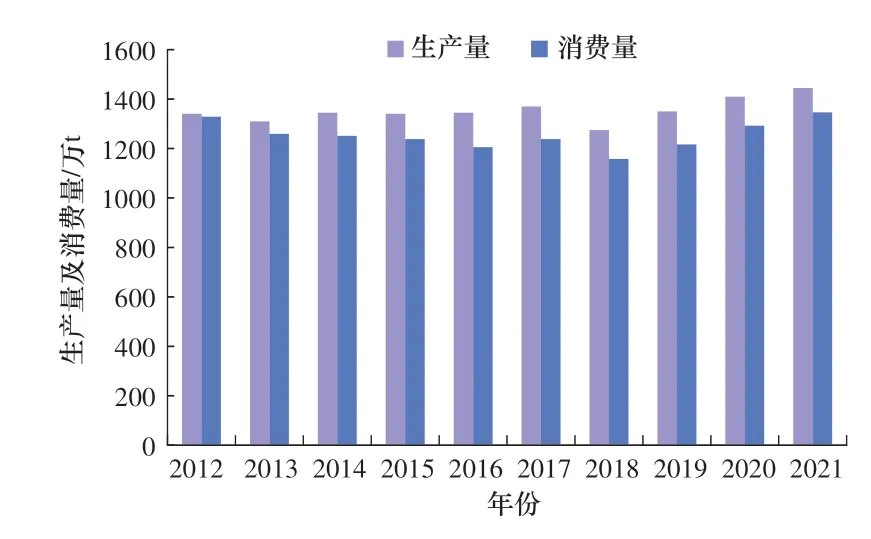

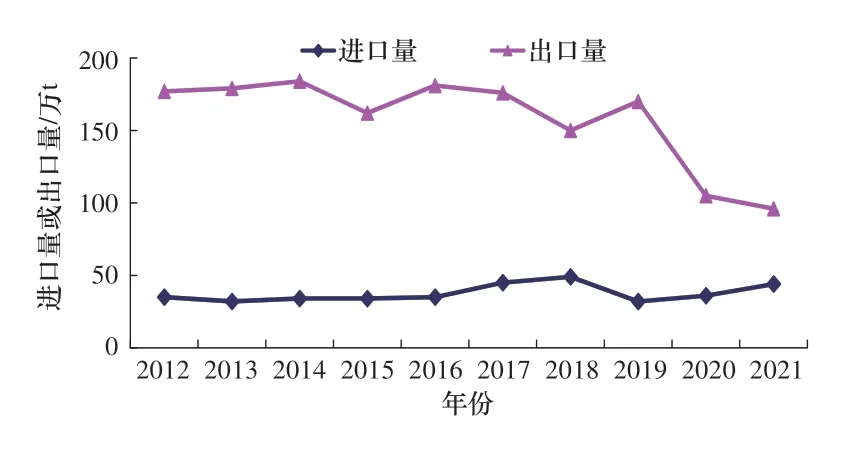

2021 年白紙板生產量1525 萬t,較上年增長2.35%;消費量1427 萬t,較上年增長3.93%。2012—2021 年生產量年均增長率1.04%,消費量年均增長率0.38%(見圖10)。

其中:涂布白紙板

2021 年涂布白紙板生產量1445 萬t,較上年增長2.48%;消費量1346 萬t,較上年增長4.18%。2012—2021 年生產量年均增長率0.84%,消費量年均增長率0.14%(見圖11)。

7.箱紙板

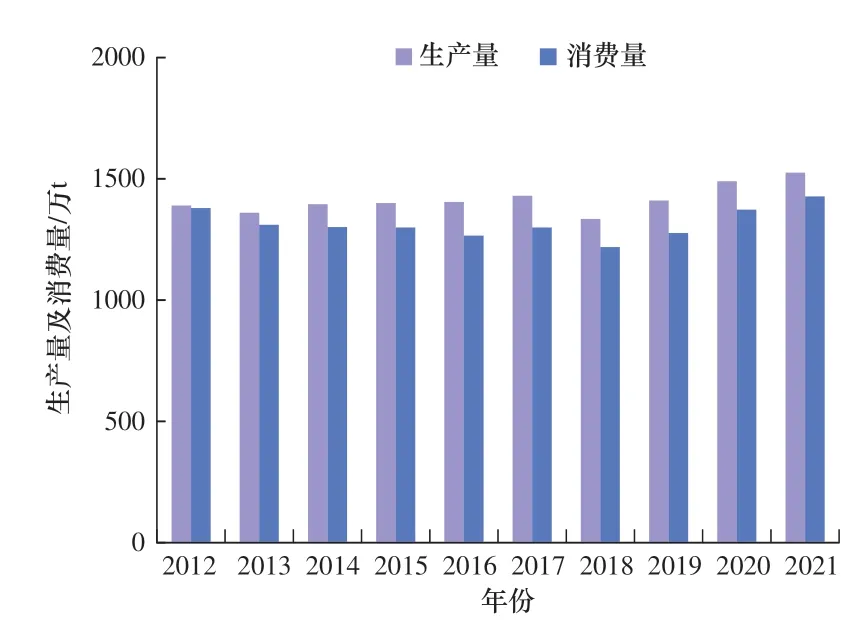

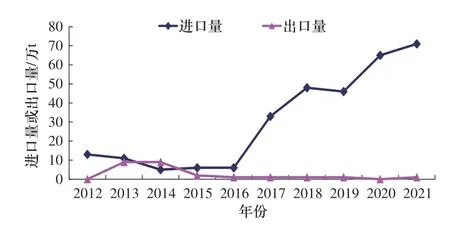

2021 年箱紙板生產量2805 萬t,較上年增長14.96%;消費量3196 萬t,較上年增長12.65%。2012—2021 年生產量年均增長率3.38%,消費量年均增長率4.47%(見圖12)。

8.瓦楞原紙

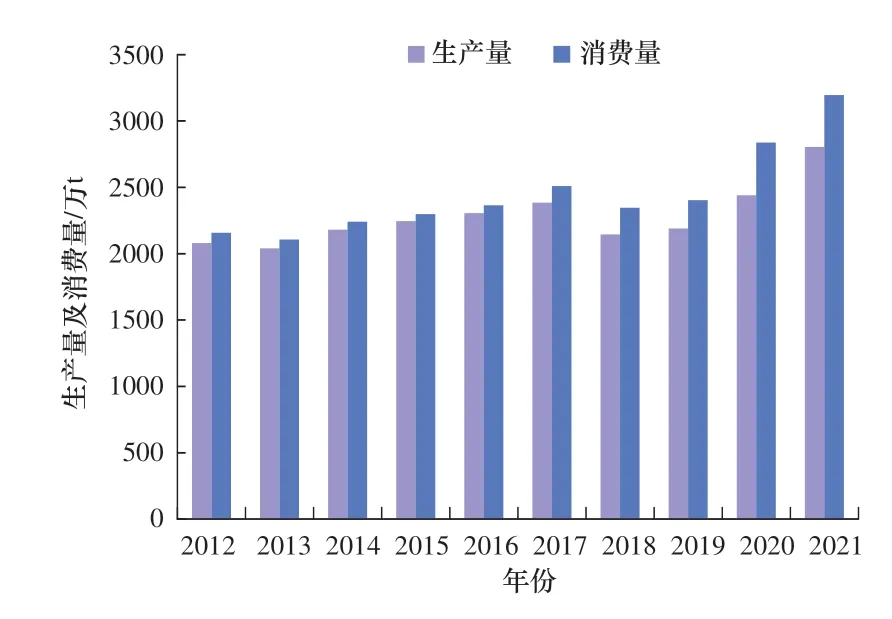

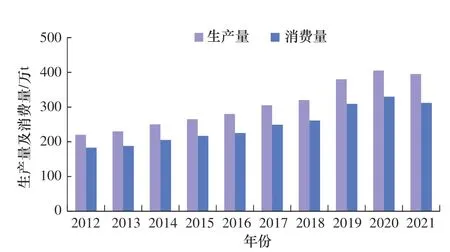

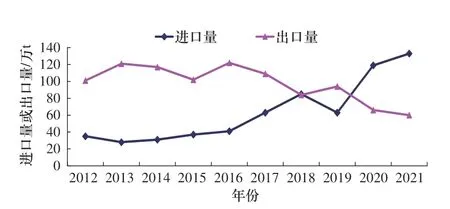

2021 年瓦楞原紙生產量2685 萬t,較上年增長12.34%;消費量2977 萬t,較上年增長7.24%。2012—2021 年生產量年均增長率3.21%,消費量年均增長率4.36%(見圖13)。

9.特種紙及紙板

2021 年特種紙及紙板生產量395 萬t,較上年下降2.47%;消費量312 萬t,較上年下降5.45%。2012—2021 年生產量年均增長率6.72%,消費量年均增長率6.11%(見圖14)。

圖7 2012—2021 年銅版紙生產量和消費量

圖8 2012—2021 年生活用紙生產量和消費量

圖9 2012—2021 年包裝用紙生產量和消費量

圖10 2012—2021 年白紙板生產量和消費量

圖11 2012—2021 年涂布白紙板生產量和消費量

圖12 2012—2021 年箱紙板生產量和消費量

圖13 2012—2021 年瓦楞原紙生產量和消費量

圖14 2012—2021 年特種紙及紙板生產量和消費量

二、紙及紙板生產企業經濟指標完成情況

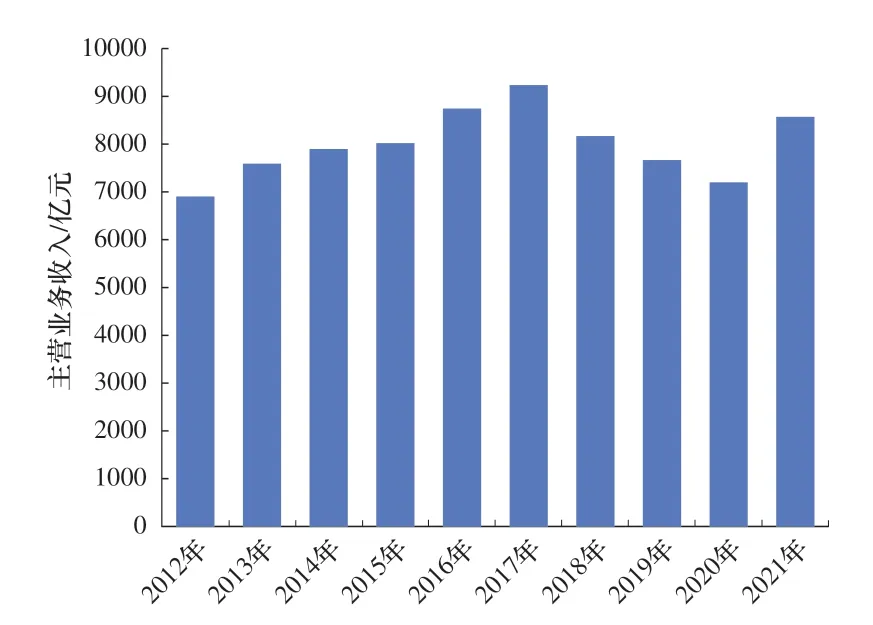

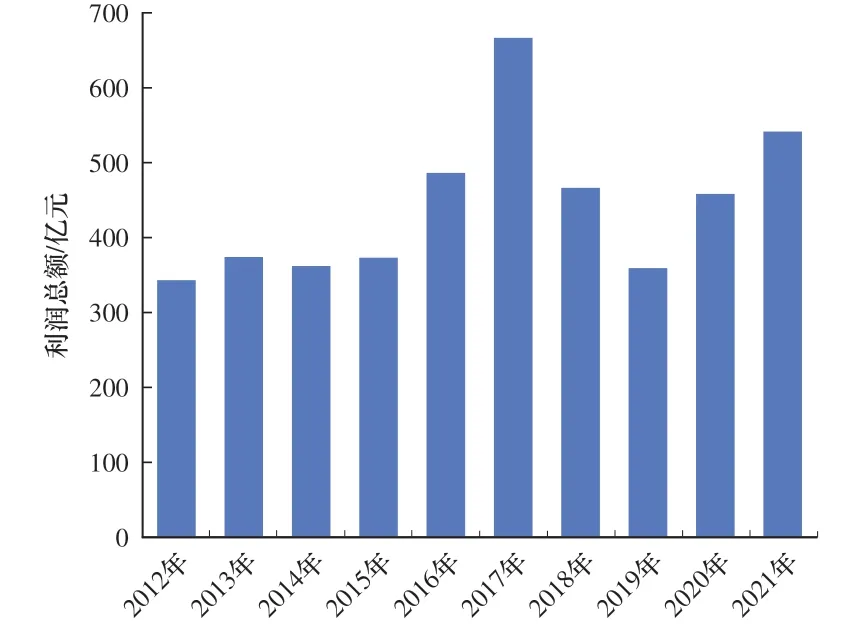

據統計的2426 家造紙生產企業,2021 年1—12 月營業收入8551 億元;工業增加值增速8.00%;產成品存貨418 億元,同比增長33.33%;利潤總額541 億元,同比增長17.01%;資產總計10748 億元,同比增長5.37%;資產負債率58.88%;負債總額6328 億元,同比增長5.59%;在統計的2426 家造紙生產企業中,虧損企業有452 家,占18.63%。

2012—2021 年主要經濟指標見圖15 和圖16。

圖15 2012—2021 年主營業務收入

圖16 2012—2021 年利潤總額

三、紙漿生產和消耗情況

(一)2021 年紙漿生產情況

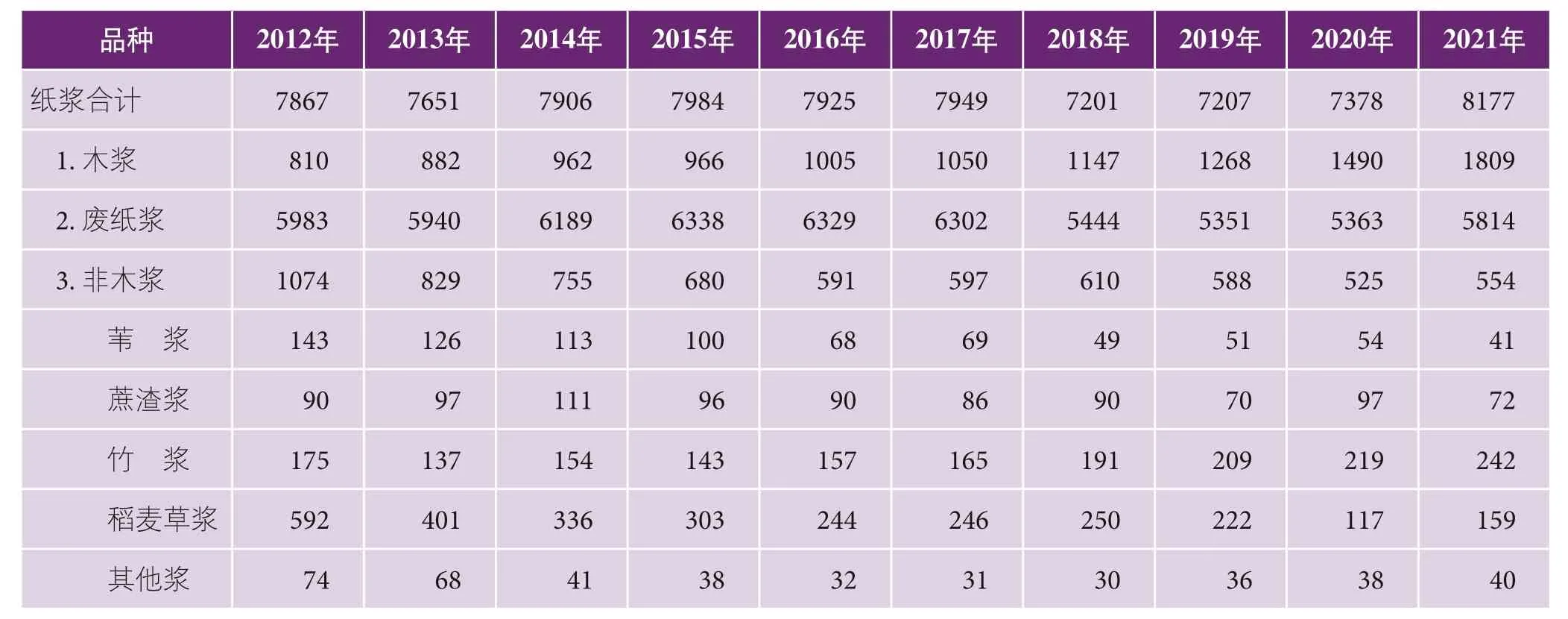

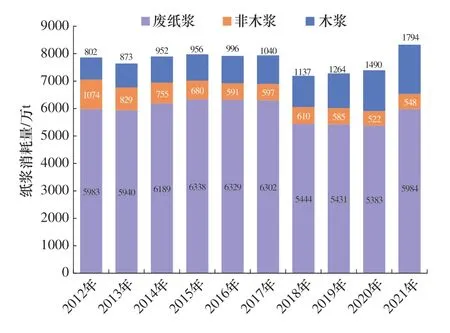

據中國造紙協會調查資料,2021 年全國紙漿生產總量8177 萬t,較上年增長10.83%。其中:木漿1809 萬t,較上年增長21.41%;廢紙漿5814 萬t,較上年增長8.41%;非木漿554 萬t,較上年增長5.52%(見表2)。

(二)2021 年紙漿消耗情況

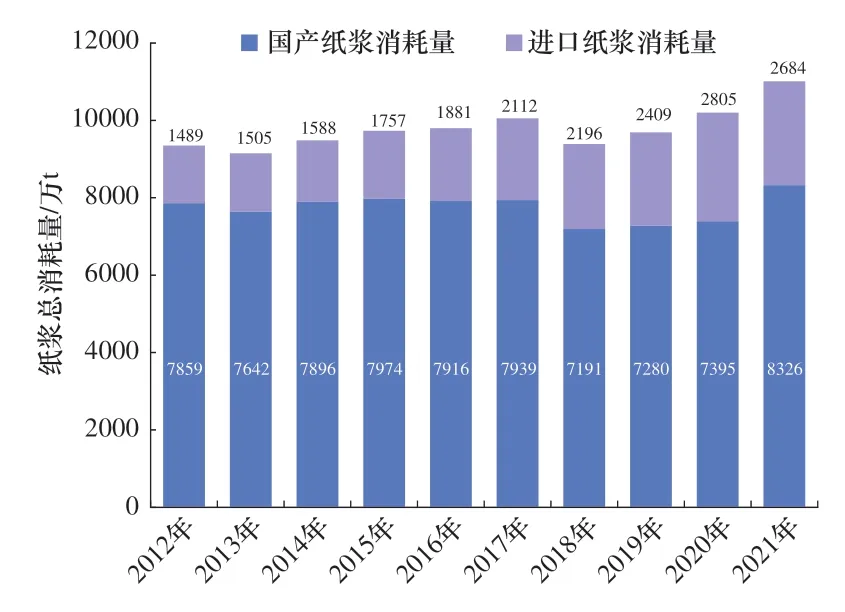

2021 年全國紙漿消耗總量11010 萬t,較上年增長7.94%。木漿4151 萬t,占紙漿消耗總量38%,其中進口木漿占22%、國產木漿占16%;廢紙漿6311 萬t,占紙漿消耗總量57%,其中:進口廢紙漿占3%、用國內廢紙制漿占54%;非木漿548 萬t,占紙漿消耗總量5%(見表3、圖17、圖18)。

(三)2021 年廢紙利用情況

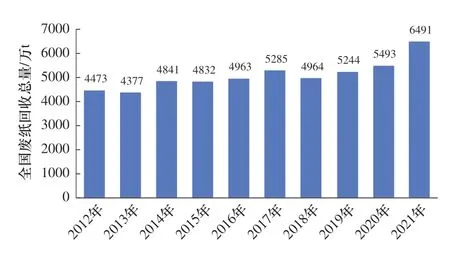

2021 年利用國內回收廢紙總量6491 萬t,較上年增長18.17%,廢紙回收率51.3%,廢紙利用率54.1%,2012—2021 年國內廢紙回收量年均增長率4.22%(見表4 和圖19)。

表2 2012—2021 年紙漿生產情況 萬t

表3 2021 年紙漿消耗情況

圖17 2012—2021 年國產紙漿消耗情況

圖18 2012—2021 年紙漿總消耗情況

表4 2012—2021 年國內廢紙利用情況

圖19 2012—2021 年全國廢紙回收總量

圖20 2012—2021 年紙制品生產和消費情況

四、紙制品生產和消費情況

據統計,2021 年全國規模以上紙制品生產企業4278 家,生產量7739 萬t,較上年增長12.81%;消費量7383 萬t,較上年增長12.68%;進口量19 萬t,出口量375 萬t。2012—2021 年,紙制品生產量年均增長率5.44%,消費量年均增長率5.47%(見圖20)。

五、紙及紙板、紙漿、廢紙及紙制品進出口情況

(一)紙及紙板、紙漿、廢紙及紙制品進口情況

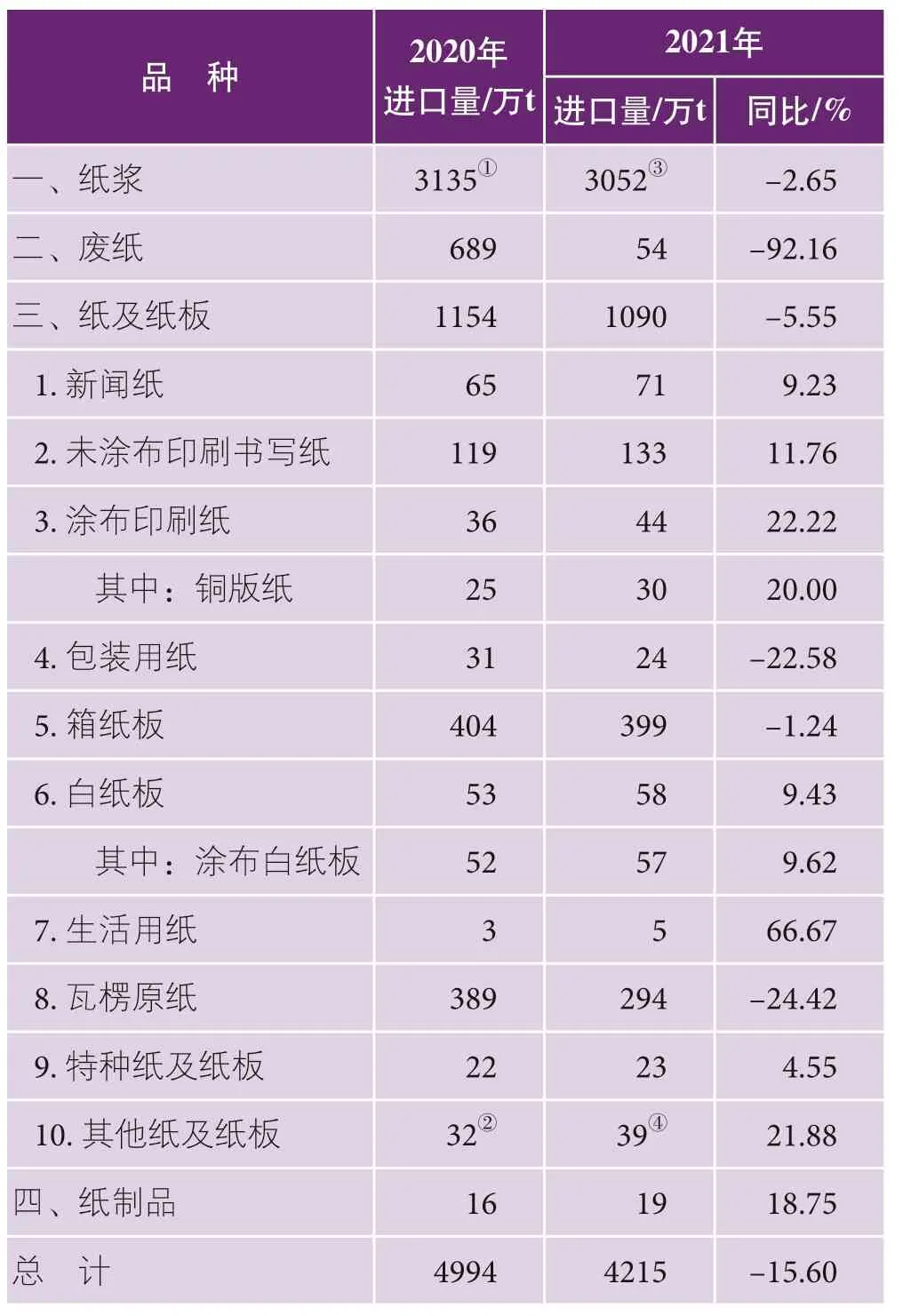

2021 年紙及紙板進口1090 萬t,較上年下降5.55%;紙漿進口3052 萬t,較上年下降2.65%;廢紙進口54 萬t,較上年下降92.16%;紙制品進口19 萬t,較上年增長18.75%。

2021 年進口紙及紙板、紙漿、廢紙、紙制品合計4215 萬t,較上年下降15.60%,用匯290.17 億美元,較上年增長19.93%。進口紙及紙板平均價格為695.54美元/t,較上年平均價格增長26.94%;進口紙漿平均價格為675.49 美元/t,較上年平均價格增長31.78%;進口廢紙平均價格為246.26 美元/t,較上年平均價格增長40.51%(見表5)。

表5 2021 年中國紙漿、廢紙、紙及紙板、紙制品進口情況

(二)紙及紙板、紙漿、廢紙及紙制品出口情況

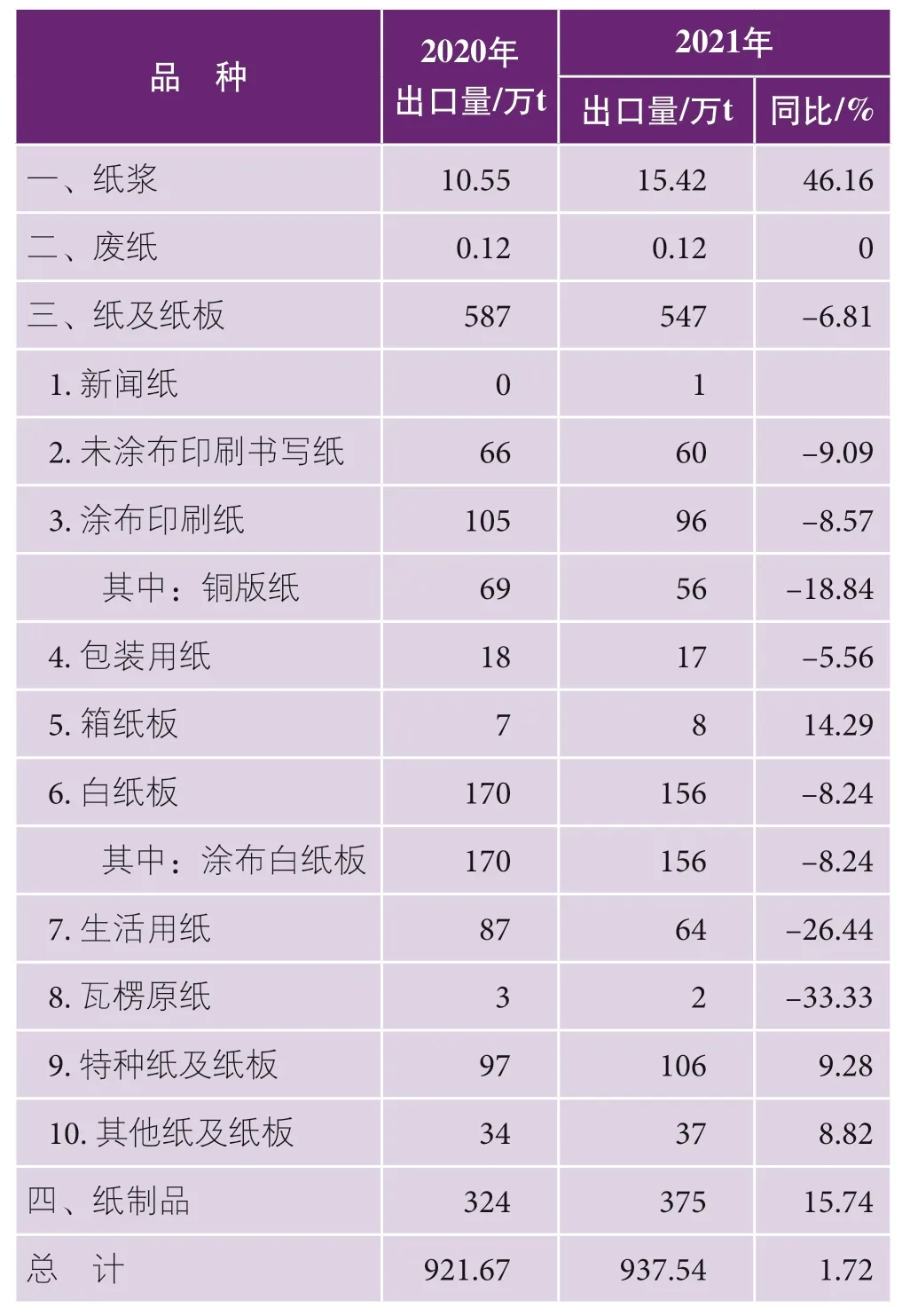

2021 年紙及紙板出口547 萬t,較上年下降6.81%;紙漿出口15.42 萬t,較上年增長46.16%;廢紙出口0.12 萬t,與上年持平;紙制品出口375 萬t,較上年增長15.74%。

2021 年出口紙及紙板、紙漿、廢紙、紙制品合計937.54 萬t,較上年增長1.72%,創匯243.59 億美元,較上年增長14.97%。出口紙及紙板平均價格為1647.32 美元/t,較上年平均價格增長3.95%;出口紙漿平均價格為1224.51 美元/t,較上年平均價格增長12.82%(見表6)。

表6 2021 年中國紙漿、廢紙、紙及紙板、紙制品出口情況

(三)紙及紙板各品種進出口量比重

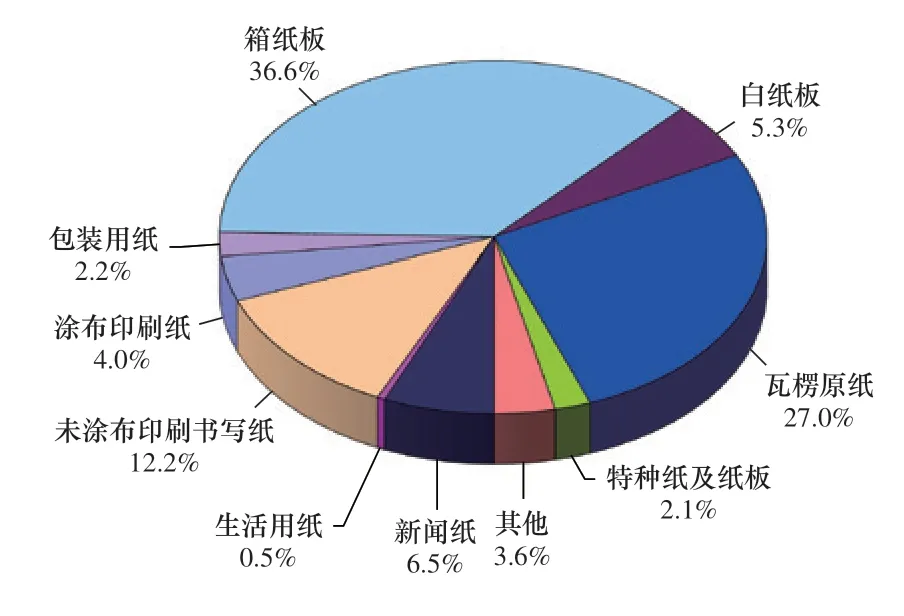

2021 年紙及紙板各品種進出口量比重見圖21、圖22。

圖21 2021 年紙及紙板各品種進口量比重

圖22 2021 年紙及紙板各品種出口量比重

(四)紙及紙板主要產品2012—2021 年進出口情況

1.新聞紙:2021 年進口量大于出口量,凈進口量70 萬t(見圖23)。

2.未涂布印刷書寫紙:2021 年進口量大于出口量,凈進口量73 萬t(見圖24)。

3.涂布印刷紙:2021 年進口量小于出口量,凈出口量52 萬t(見圖25)。

其中:銅版紙:2021 年進口量小于出口量,凈出口量26 萬t(見圖26)。

圖23 2012—2021 年新聞紙進口量及出口量

圖24 2012—2021 年未涂布印刷書寫紙進口量及出口量

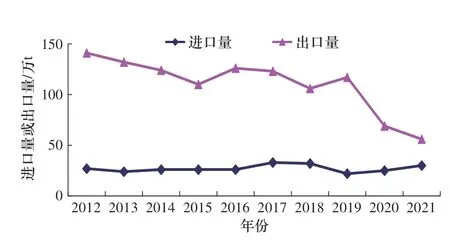

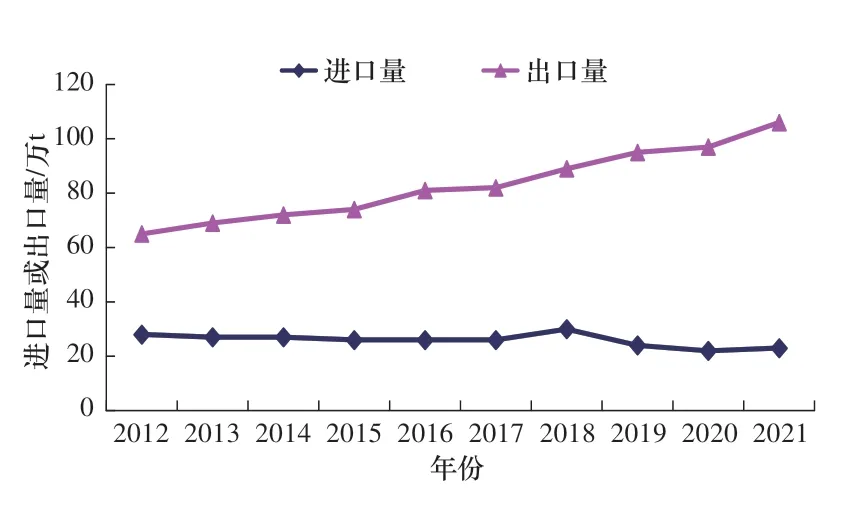

4.生活用紙:2021 年進口量小于出口量,凈出口量59 萬t(見圖27)。

5.包裝用紙:2021 年進口量大于出口量,凈進口量7 萬t(見圖28)。

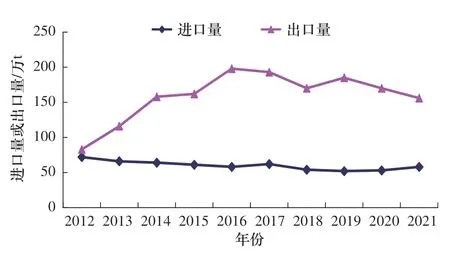

6.白紙板:2021 年進口量小于出口量,凈出口量98 萬t(見圖29)。

圖25 2012—2021 年涂布印刷紙進口量及出口量

圖26 2012—2021 年銅版紙進口量及出口量

圖27 2012—2021 年生活用紙進口量及出口量

圖28 2012—2021 年包裝用紙進口量及出口量

其中:涂布白紙板:2021 年進口量小于出口量,凈出口量99 萬t(見圖30)。

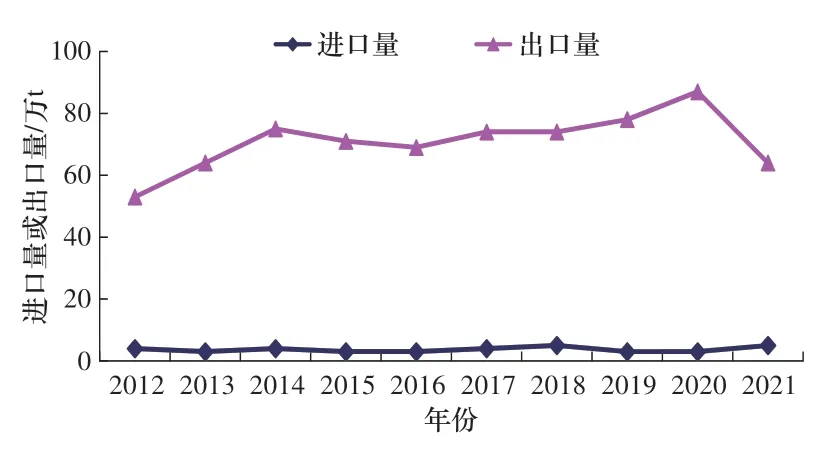

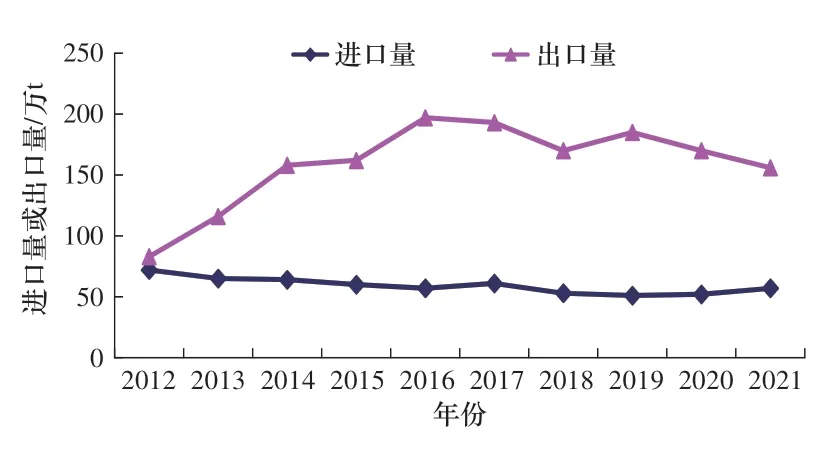

7.箱紙板:2021 年進口量大于出口量,凈進口量391 萬t(見圖31)。

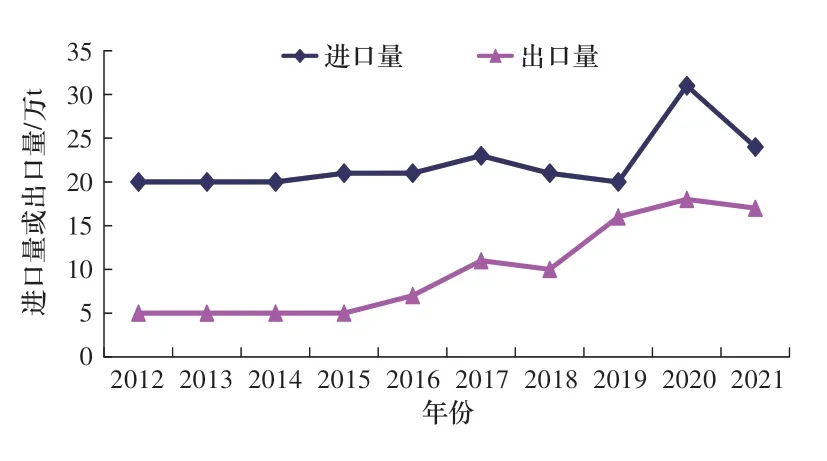

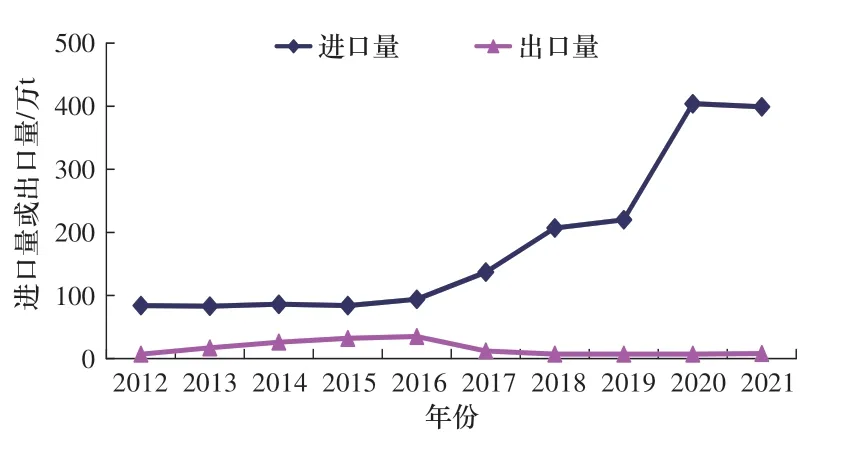

8.瓦楞原紙:2021 年進口量大于出口量,凈進口量292 萬t(見圖32)。

圖29 2012—2021 年白紙板進口量及出口量

圖30 2012—2021 年涂布白紙板進口量及出口量

圖31 2012—2021 年箱紙板進口量及出口量

圖32 2012—2021 年瓦楞原紙進口量及出口量

9.特種紙及紙板:2021 年進口量小于出口量,凈出口量83 萬t(見圖33)。

圖33 2012—2021 年特種紙及紙板進口量及出口量

(五)紙制品進出口情況

1.2021 年紙制品進口量19 萬t,較上年增加3 萬t,同比增長18.75%(見圖34)。

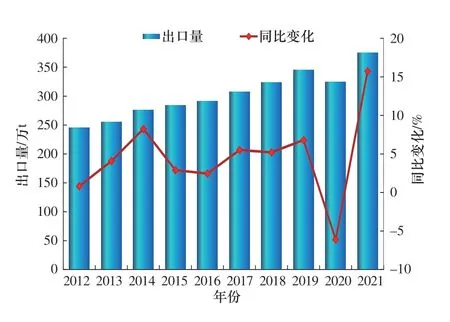

2.2021 年紙制品出口量375 萬t,較上年增加51萬t,同比增長15.74%(見圖35)。

圖34 2012—2021 年紙制品進口情況

圖35 2012—2021 年紙制品出口情況

六、紙及紙板生產布局與集中度

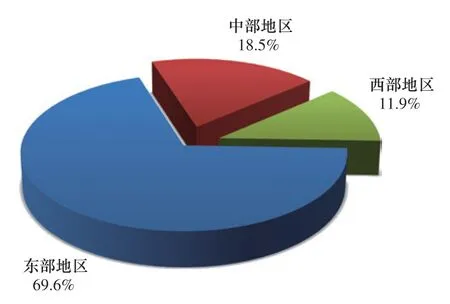

根據中國造紙協會調查資料,2021 年我國東部地區11 個省(區、市),紙及紙板產量占全國紙及紙板產量比例為69.6%;中部地區8 個省(區)占比為18.5%;西部地區12 個省(區、市)占比為11.9%(見表7、圖36)。

圖36 2021 年紙及紙板生產量區域布局圖

圖37 2021 年主要省(區、市)紙及紙板產量比例圖

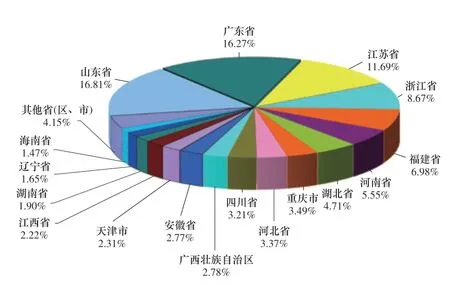

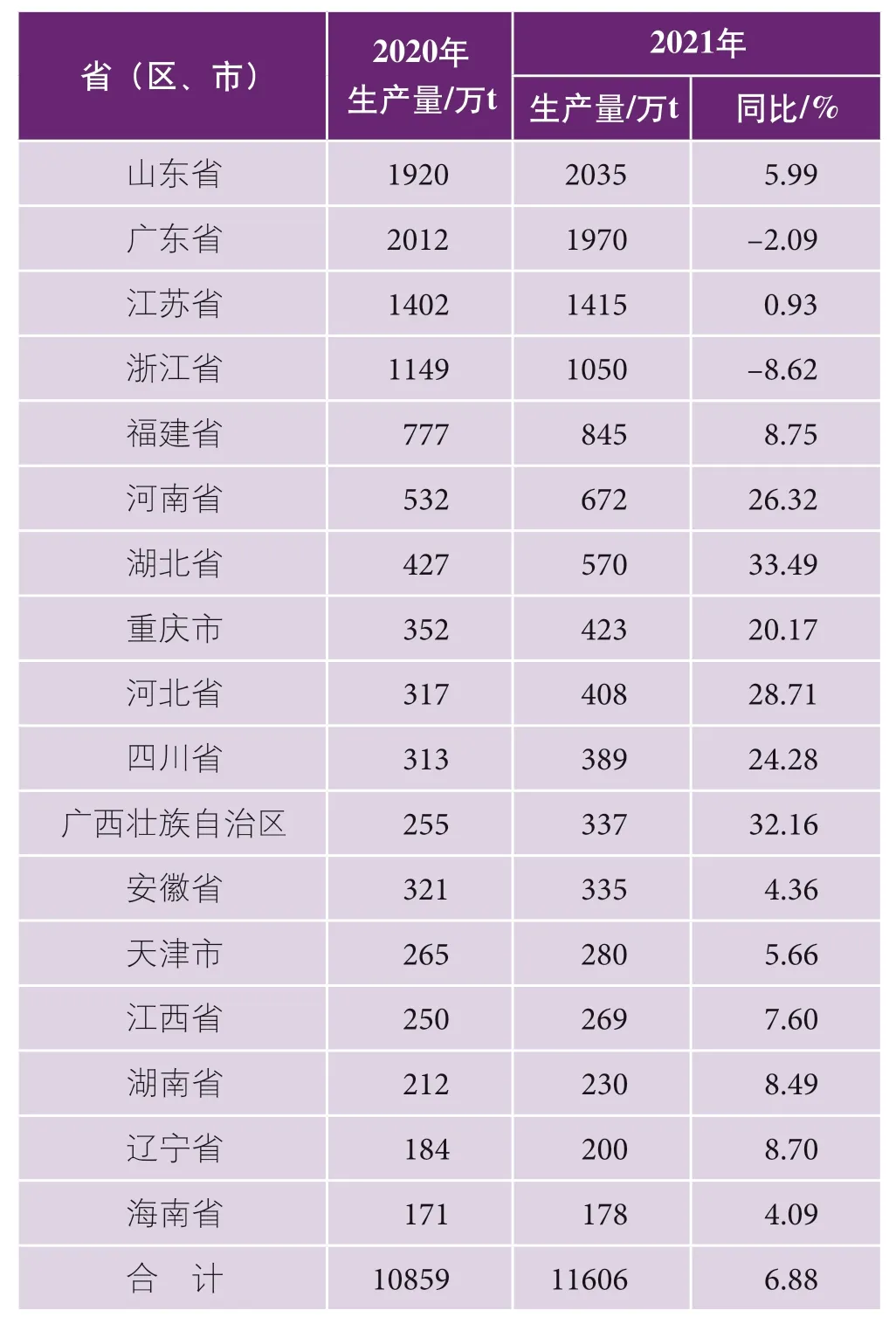

2021 年山東省、廣東省、江蘇省、浙江省、福建省、河南省、湖北省、重慶市、河北省、四川省、廣西壯族自治區、安徽省、天津市、江西省、湖南省、遼寧省和海南省17 個省(區、市)紙及紙板產量超過100萬t,產量合計11606 萬t,占全國紙及紙板總產量的95.88%(見表8、圖37)。

表8 2021 年紙及紙板產量100 萬t 以上的省(區、市)

七、結 語

2021 年在國內經濟形勢整體穩中向好及外貿增加的帶動下,造紙行業克服了原料、能源、運輸等成本上漲,新冠疫情多點散發對市場帶來諸多不確定因素等影響,通過優化產業結構,提升產品質量,適應市場需求變化,加快綠色發展步伐,保障了市場供給,實現了產銷兩旺,經濟效益顯著增長,保持了造紙行業平穩發展。

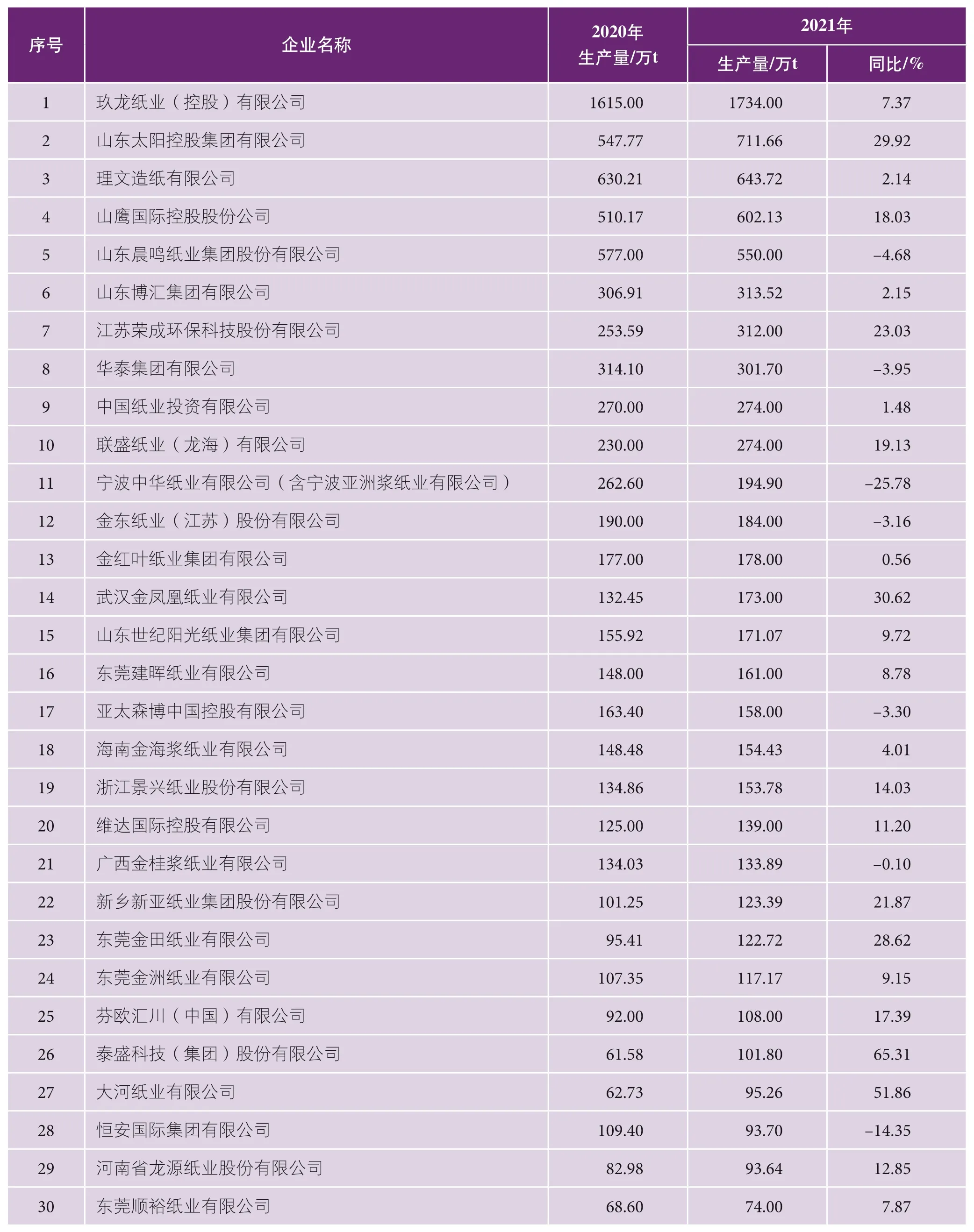

附表1 2021 年重點造紙企業產量前30 名企業

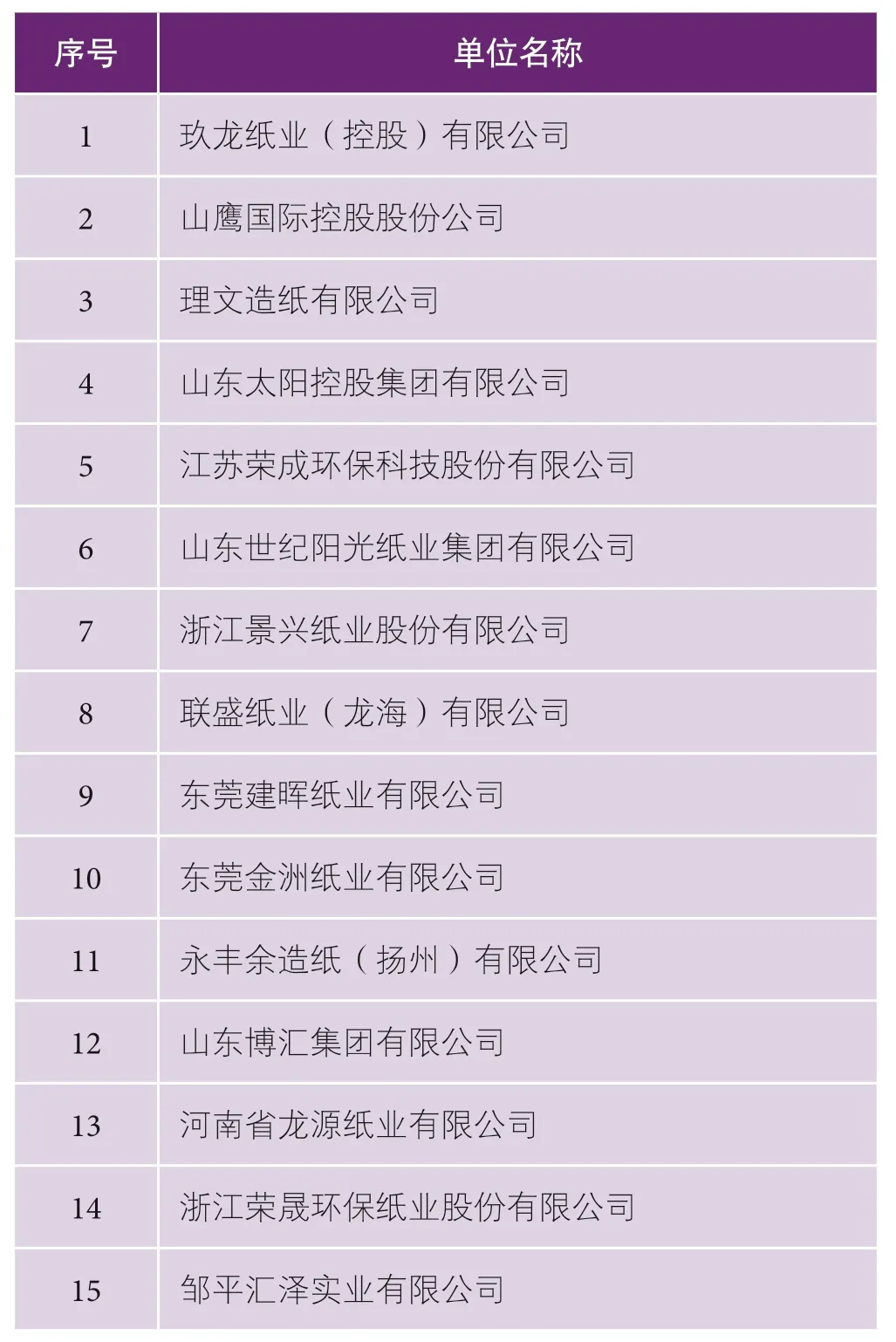

附表2 2021 年箱紙板主要生產企業

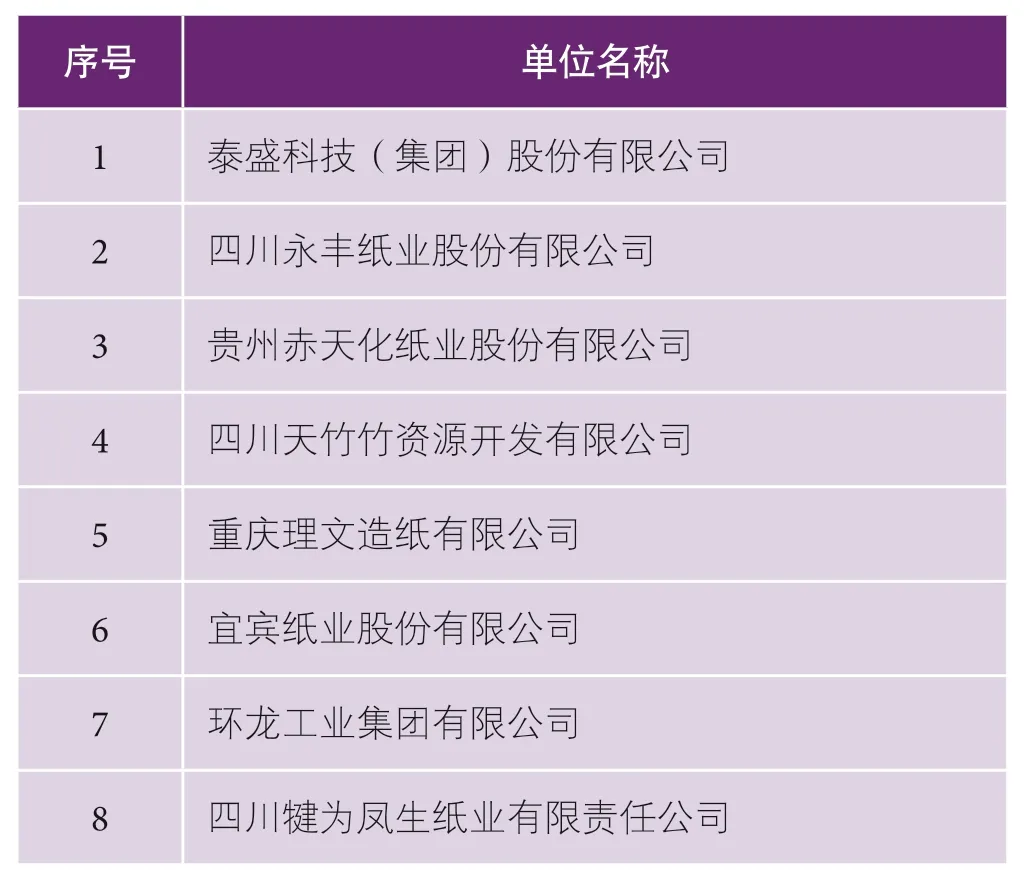

附表4 2021 年竹漿主要生產企業

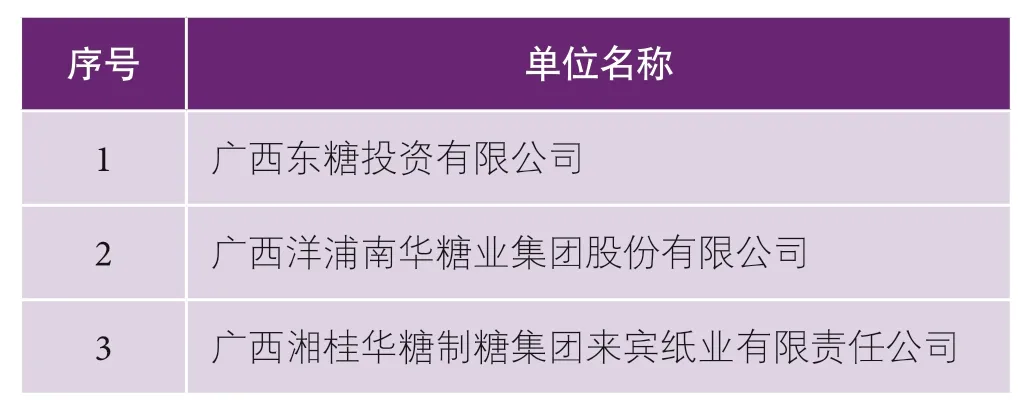

附表5 2021 年蔗渣漿主要生產企業