環境不確定性、內部控制質量與企業績效

——來自專用設備制造業的證據

2022-06-15 00:48:30閆浩宇楊洪濤教授西南林業大學會計學院云南昆明650224

商業會計 2022年10期

閆浩宇 楊洪濤 (教授) (西南林業大學會計學院 云南昆明 650224)

一、引言

近年來,國際經濟形勢日趨復雜,在全球經濟一體化背景下,我國企業所面臨的環境不確定性增大。企業的經營發展會受到環境的影響,環境不確定性與企業績效的關系值得我們關注。在制造業中,產業鏈更長、技術更密集、受進出口影響更大的專用設備制造業在面對環境不確定性時的表現將更為典型。

《戰略性新興產業分類》將專用設備制造定義為只針對某一種或一類對象,實現一項或幾項功能的設備制造,其涵蓋了電子機械、醫療器械等9類專用設備制造,是我國高端裝備制造業發展過程中的關鍵一環。專用設備制造業的特點主要有:一是其發展依靠下游產業需求拉動,并且與國家宏觀經濟政策關系密切;二是其屬于技術創新型產業,資本需求量大、技術壁壘高,對技術、供應、銷售的融合能力要求較高,且目前制造水平較低,交貨周期較長。因此環境不確定性將會影響專用設備制造企業的商業決策和企業績效。賀遠瓊(2008)關注到環境不確定性的增加會使企業績效的提升更依賴管理者的社會資本;張阿城(2021)認為政策不確定性可能限制企業經營績效和投資績效的提升,但有助于提高創新績效;李眾宜(2020)發現國際貿易摩擦對我國工業企業的生產效率和創新產生消極影響,而國際貿易摩擦則是專用設備制造業所面臨的環境不確定性的重要組成部分;邢菲(2021)發現環境不確定性導致的后果在企業集團化情境下可得到緩解。營銷、多元化等因素也可以抑制環境不確定性對企業績效的影響。

通過梳理相關文獻發現,少有學者立足于專用設備制造業對環境不確定性與企業績效的關系進行分析,因此本文以現有研究為基礎,對環境不確定性和內部控制質量對企業績效的影響開展進一步研究。本文可能的貢獻在于:一是針對易受環境影響的專用設備制造業企業的環境不確定性、內部控制質量和企業績效的關系進行探究,更具有針對性、合理性;二是在現有文獻基礎上,加入內部控制質量、股權性質和戰略激進度三個變量,拓展并豐富了相關研究;三是通過研究股權性質不同、戰略激進度不同的企業中內部控制質量的調節效應,為專用設備制造企業提升績效提出更加行之有效的建議。

二、理論分析與研究假設

(一)環境不確定性與企業績效

政策、市場、社會環境等因素的變動會導致企業內外的信息不對稱,由于經驗主義和路徑依賴效應的存在,不確定的環境使得企業經營決策的敏感性和可靠性降低,或使得企業的既定制度與環境不匹配,企業可能出現低效率運行甚至是重大決策失誤,績效因此受到影響從而產生較大波動。

申慧慧等(2012)闡釋了環境不確定性與投資效率的關系,并將融資約束的影響納入考量;吳景泰(2019)探究了投資效率在公司治理與企業績效關系中的中介作用,由此形成了“環境不確定性-投資效率-績效”的影響路徑。袁建國(2015)發現環境不確定性能加大非國有企業的技術創新力度;梁萊歆(2010)認為處于成長期和成熟期的企業其績效會受到技術創新的顯著影響,而處于衰退期的企業則不會,這就形成了“環境不確定性-技術創新-績效”的影響路徑。環境不確定性也可以通過負向強化代際傳承與績效的關系(尹一軍,2021)、負向強化銷售集成和績效的關系來影響企業績效(李詠梅,2019)。由此可見,目前學者們針對環境不確定性對企業所產生的影響的研究已較為深入。由于環境不確定性衡量了企業內外部的綜合環境變化,其必定會影響各種直接作用于企業績效的因素,因此環境不確定性可通過調節其他因素間接作用于企業績效。專用設備制造業因其在國民經濟中的重要地位及其對環境變化敏感的特點,值得更加細致深入的研究,因此本文提出以下假設:

假設1:專用設備制造業中,環境不確定性與企業績效呈負相關關系。

(二)環境不確定性、內部控制與企業績效

內部控制是企業發展、達成戰略目標過程中必不可少的重要治理工具。健康合理的內部控制制度一方面能夠提升企業對環境不確定性的應變能力,另一方面也能夠鞏固所有者對管理層的監督,向外部投資者傳遞積極信號。有學者認為中介模型可以解釋環境不確定性、內部控制制度和企業績效這三者之間的關系,環境不確定性通過影響內部控制系統的建立對績效產生影響。不過內部控制制度更多是根據企業生產經營特點所建立,環境的變動可能會對其有效性造成影響,但內部控制制度緩解環境不確定性沖擊績效的作用更明顯。高質量的內控制度在抑制環境不確定性對企業會計信息質量的負向影響時的作用顯著(潘臨,2017),并且其可以降低企業的資本成本(廖義剛,2015)。可見,高質量的內部控制能使企業識別生產經營中可能出現的風險,而專用設備制造業面臨更高的環境不確定性,內控質量的抵御作用可能更為顯著。由此,本文提出以下假設:

假設2:專用設備制造業中,內部控制質量與企業績效呈正相關關系。

假設3:專用設備制造業中,內部控制質量對環境不確定性影響企業績效有抑制作用。

股權性質的不同會對企業的生產經營狀況造成影響。有學者研究發現非國有企業績效表現更好(吳風來,2003),并且非國有企業的研發強度顯著高于國有企業(李丹蒙,2008),內部控制質量對績效的提升作用在民營企業中更強(葉陳剛,2016)。因此不同股權性質的企業其內控質量在提升企業績效和抵御環境不確定性影響的效果上可能有所不同。環境不確定性能通過提高外部融資成本使融資約束對企業的影響增大(仇冬芳,2017),而融資約束會負向影響企業績效(魏文君,2019),并且使多元化戰略提升績效的效果減弱(曹向,2019);但高質量的內控制度能減輕融資約束對績效的不利影響。企業股權性質的差異可能會通過融資約束有所反映,一方面,國有企業更易取得經營資源上的支持,這種支持包括財政補貼、銀行貸款和股市融資等資源,另一方面,在業績下滑甚至是虧損時其也更易于得到政府補貼(林毅夫和李志赟,2004)。因此有必要進一步研究國有企業與非國有企業內部控制質量對環境不確定性緩解作用的異質性。為此,本文提出以下假設:

假設4:專用設備制造業中,國有企業內部控制質量對環境不確定性影響企業績效的抑制作用更顯著。

另外也有學者發現,隨著國有股數量的增加,民營企業的風險承擔水平表現出先升后降的趨勢(陳明,2021);企業的風險承擔水平反映出企業戰略的激進程度,相較穩健戰略,激進戰略可能會降低內部控制的風險管控作用,考慮到企業間可能存在的關系型交易環境,此種情況會有所加重(林鐘高,2019);而環境不確定性能在戰略與績效的關系中發揮調節作用(陳收,2014)。戰略激進度也可能通過影響企業信用評級(郭萌萌,2021)、投資效率(吳育輝,2016)以及會計信息質量(曾潔瓊,2014)等因素對企業績效產生影響。本文預測,當專用設備制造企業選擇不同戰略激進度時,內部控制質量對環境不確定性負向影響企業績效的抑制作用可能有所區別。因此本文提出如下假設:

假設5:專用設備制造業中,不同戰略激進度的企業其內部控制質量對環境不確定性負向影響企業績效的抑制作用不同。

三、研究設計

(一)樣本選擇及數據處理

根據證監會上市公司行業分類結果,本文以2016至2019年滬深股市專用設備制造業上市公司為樣本,剔除部分數據缺失以及ST和ST*公司、迪博內控指數為0的公司,并對所有連續型數據進行1%分位上下的縮尾處理,最終整理出101家公司、385個“公司-年度”觀測值,運用STATA 15、SPSS 25等統計軟件進行分析。本文數據主要來源于國泰安數據庫和迪博數據庫以及和訊網等財經類網站。

(二)變量定義

1.被解釋變量。根據陳立敏(2014)的研究,度量企業績效(EP)的方法主要有會計指標、市場指標和綜合指標三種,本文采用了能夠綜合展現企業生產經營能力、盈利能力以及資本結構等信息的會計指標——凈資產報酬率(ROE)來度量企業績效,以反映所有者的收益水平和企業對自有資本的運用情況。本文中衡量企業績效的指標除凈資產收益率之外,還采用了市場指標每股收益(EPS),以保證研究的穩健性。

2.解釋變量。環境的不同會導致企業經營狀況的變化,進而引起營業收入的變化,因此我們可采用業績變化來反映企業所面臨的環境不確定性(Ghosh and Olsen,2009)。本文借鑒申慧慧(2012)的做法,將營業收入中的穩定成長部分予以剔除,以更加精準地反映環境不確定性。本文采用普通最小二乘法(OLS)運行線性方程模型(1),分別估計過去3年的異常營業收入。

其中,Sale為營業收入,Year為年份變量。若營業收入為3年前樣本,則年份變量為1;若營業收入為2年前樣本,則年份變量為2;若營業收入為1年前樣本,則年份變量為3。上述線性模型所得殘差即為異常營業收入;在得到專用設備制造企業以往3年的異常營業收入標準差后將其與各年均值相除;結合行業特征,用上一步驟的結果除以行業中位數得到最終的環境不確定性數值(EU)。本文進一步使用?EU(年份差值)來表明企業所面臨的環境不確定性的變動程度。

目前學者們對內部控制質量(IC)的評判方法主要有兩種:第一種是運用企業自身所披露的內部控制信息來評價,如將重大缺陷是否在內部控制制度中出現作為評判其質量高低的指標。第二種方法則是建立綜合內部控制指數進行評價,本文選用由林斌、胡為民(2014)等所構建的迪博指數的自然對數。

3.控制變量。控制變量選取總資產自然對數、資產負債率、公司自由資金流量、管理費率等指標。

具體變量定義見表1。

表1 相關變量定義表

(三)模型構建

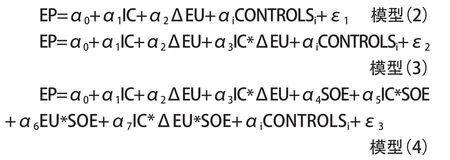

為檢驗本文的假設,構建如下回歸模型對變量關系進行解釋:

其中,EP表示企業績效,分別用會計指標ROE和市場指標EPS來衡量,IC為內控質量,?EU為環境不確定性,CONTROLS為控制變量。模型3中的α表示內控質量對專用設備制造企業環境不確定性與績效關系的抑制作用,模型4中的α表示內控質量對非國有企業環境不確定性與績效關系的抑制作用,α表示國有企業與非國有企業在內控質量抑制環境不確定性影響企業績效上的異質性。

四、實證分析

(一)描述性統計

從表2可以看出,環境不確定性?EU的平均值為-0.128,表明專用設備制造企業面臨的環境不確定性整體有所下降,中位數為-0.088,標準差為0.562,表明不同企業之間所面臨的環境不確定性區別較大。內部控制指數IC的均值為6.427,中位數為6.468,表明專用設備制造業中部分企業的內部控制質量較低。企業績效ROE的均值為0.023,中位數為0.040,標準差為0.149,表明專用設備制造企業的ROE整體較低且波動程度不大,但樣本中ROE上四分位數為0.075,最大值達到了0.231,由此說明該行業中龍頭企業的績效顯著優于其他企業。

表2 描述性統計表

(二)相關性分析

從下頁表3可以看出,內部控制指數IC與企業績效ROE、EPS之間的相關系數分別為0.303和0.300,均在1%的水平上顯著為正,從而驗證了假設2;內部控制指數IC與環境不確定性?EU之間無顯著相關性。環境不確定性?EU與企業績效ROE之間的相關系數為-0.130,在5%的水平上顯著,驗證了假設1。管理費用率MER與企業績效ROE的相關系數為-0.184,在1%的水平上顯著,這說明在專用設備制造企業中,加強對管理費用的管控將有利于績效的提升;應收賬款周轉率RPV與企業績效ROE的相關系數為0.264,在1%的水平上顯著,另外結合專用設備制造業產品價值相對較大、存在大量賒銷賒購的特點,說明提高企業的應收賬款管理水平可以促進績效的提升。

表3 相關性分析表

(三)回歸分析

通過模型2對假設1進行驗證,回歸結果見下頁表4。可以看出,環境不確定性?EU與企業績效ROE的估計系數α在10%的顯著性水平上為負,驗證了假設1。穩定的環境是企業進行生產決策的基本前提,當環境不確定性增強時,專用設備制造企業在訂單獲取、原材料購買、銷售拓展等環節都會受到影響。此外,我國專用設備制造業的發展還需要突破發達國家所設置的技術壁壘,在此過程中更易受到國際形勢變動的影響。因此防范不確定環境對企業正常發展造成的消極影響是專用設備制造企業尤其要注意的。

通過模型3驗證假設3,從表4的回歸結果可以看出,交互項IC*?EU與ROE的估計系數在5%的水平上顯著為正,表明內控質量增強了企業對環境不確定性的抵御作用;當內控制度完善、執行有效時,管理者在面對環境不確定性時可以做出更適當合理的決策。可見,高質量的內部控制在抵御環境不確定性負向影響的同時也能夠使企業經營管理更加規范,規避風險,提高企業績效。

表4 回歸分析表

接下來用模型4對股權性質在內控質量抑制環境不確定性作用中的異質性進行分析,以驗證假設3。從表4的結果可以發現,交互項IC*?EU的系數α在5%的水平上顯著為正,說明非國有企業內控質量能顯著抑制環境不確定性對企業績效的負向影響;交互項IC*SOE的系數α不顯著,說明股權性質不同的企業的內控質量對企業績效的影響不存在顯著差異。交互項?EU*SOE的系數α在5%的水平上顯著為負,說明股權性質不同的企業所面臨的環境不確定性對企業績效的影響有顯著差異,國有企業的績效受環境不確定性的影響更小。IC*?EU*SOE的系數α在10%的水平上顯著為正,驗證了假設4,說明國有企業的內控質量對環境不確定性負向影響企業績效的抑制作用更明顯。考慮到國有企業面臨的融資約束更小,且在內控制度的建設上相較于非國有企業更加細致完備,因此其面對環境不確定性影響時,內控質量的抑制作用可能更為顯著。

進一步根據企業采取的不同戰略將其分為激進型、保守型和平衡型三組,分別進行回歸實驗,研究在三種不同戰略情境下國有企業與非國有企業內控質量對環境不確定性負向影響企業績效的抑制作用,以驗證假設5。參照Bentley(2013)等和王百強等(2018)的研究,構建衡量戰略激進度的綜合指標。第一步是使用研發投入與營收之比、員工人數與營收之比、營業收入增長率、管銷費用率、員工人數波動性以及固定資產比率等指標反映企業的戰略特征。第二步對以上除固定資產比率外的五個變量取以往4年的平均值,根據每個變量以往4年的平均值從大到小分成4個組別,將最大組評分為3,最小組評分為0;由于固定資產比率越小代表著企業戰略越激進,因此其分組方式恰好相反,即最小組評分為3,最大組評分為0。將六個變量的分組得分累計,構成一個0至18分的戰略激進度衡量變量STRATEGY,據此將樣本分為激進型、保守型和平衡型。

從下頁表5的結果可以發現,在激進型企業中,交互項IC*?EU的估計系數α在10%的水平上顯著為正,說明激進型非國有企業內控質量能顯著抑制環境不確定性對企業績效的負向影響;交互項IC*?EU*SOE的估計系數α不顯著,說明股權性質的不同并未導致內控質量的抑制作用有所差別。在保守型企業中,估計系數α在1%的水平上顯著為正,說明保守型非國有專用設備制造企業內控質量能顯著抑制環境不確定性對企業績效的負向影響;α在1%的水平上顯著為負,說明保守型國有企業內控質量的抑制作用弱于非國有企業。平衡型企業的估計系數α在統計上不顯著,說明平衡型非國有企業的內控質量對環境不確定性負向影響企業績效的抑制作用不顯著;α在5%的水平上顯著為正,說明平衡型國有企業內控質量的抑制作用更強。

表5 分組回歸分析表

五、結論與啟示

本文以2016至2019年我國滬深股市101家專用設備制造業上市公司為研究樣本,實證檢驗了環境不確定性和內控質量對企業績效的影響,并探究了股權性質在內控質量抑制環境不確定性作用中的異質性,進一步根據企業戰略進行分組研究。研究表明,環境不確定性負向影響企業績效,內控質量抑制了環境不確定性對績效的負向影響。國有企業內控質量對環境不確定性負向影響企業績效的抑制作用更強。根據企業戰略激進度不同將樣本進行分組回歸后發現,采用平衡型戰略的國有企業內控質量對環境不確定性負向影響企業績效的抑制作用更強,而采用激進型戰略和保守型戰略的非國有企業內控質量的抑制作用顯著優于國有企業。

針對研究結論可以從如下方面獲得啟示:在專用設備制造企業的生產經營活動中,環境不確定性不可避免,而建立高質量的內控制度是抑制其不利影響的重要途徑。企業應從行業特點出發,以風險為導向,兼顧成本效益原則,強化企業內部監督,對監督環境、關鍵控制點、信息傳遞過程等重要部分給予更多的關注。對常見但影響較小的風險點形成標準化的妥善應對方法,對少見但影響大的風險點進行具體分析加以防范。為應對不可抗力,企業應制訂單獨的風險預案,創造更為穩定的經營環境,為企業健康發展提質增效。在專用設備制造企業的戰略選擇中,國有企業應更多采用平衡型戰略而不是保守型戰略,更好地發揮內控質量對環境不確定性負向影響企業績效的抑制作用;而非國有企業不同于擁有更小融資約束的國有企業,其戰略調整成本更高,因此非國有企業在選擇激進型戰略還是保守型戰略時應更加慎重。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

當代陜西(2021年2期)2021-03-29 07:41:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國塑料(2016年3期)2016-06-15 20:30:00